всё о финансовом анализе

+7(902) 40-84-700

Механизм оценки финансовой устойчивости предприятия, опирающийся на концепцию свободного денежного потока

Исаева Э.В.,

кандидат экономических наук

Финансовый бизнес

март-апрель, 2014

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

В настоящей работе предложена модель процесса оценки финансовой устойчивости предприятия и процесса разработки (конструирования) механизма такой оценки, разработан механизм оценки финансовой устойчивости предприятия, опирающийся на концепцию свободного денежного потока, сформулирована совокупность общих принципов его формирования и реализации, приведена теоретико-методологическая база.

Необходимость перехода российской экономики на инновационное развитие, обеспечивающее стабильный экономический рост, экономическую и финансовую безопасность страны, обусловливает потребность в получении объективной оценки финансовой устойчивости предприятий, так как именно предприятия в современных условиях экономики формируют стабильный экономический рост, преимущественно обеспечивают экономическую и финансовую безопасность страны.

Понимая под финансовой устойчивостью предприятия относительную (к величине чистых активов) характеристику финансовых возможностей предприятия, определяемых формированием свободного денежного потока, сохранять и наращивать чистые активы во времени, считаем, что именно она характеризует финансовые возможности стабильного роста на микроуровне, выступая платформой аналогичного роста на макроуровне.

Вышеназванное обусловливает объективную необходимость наличия действенного механизма оценки финансовой устойчиврсти предприятия, являющегося одним из ключевых элементов процесса оценки.

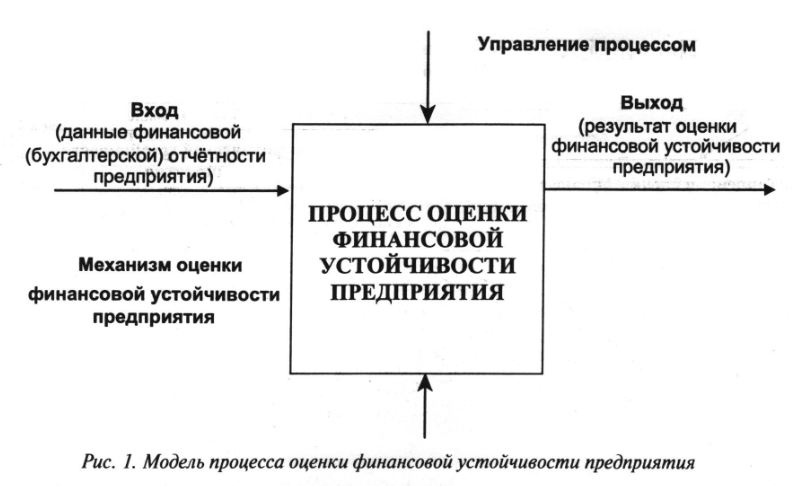

Процесс оценки финансовой устойчивости предприятия, по нашему мнению, представляет собой функциональный блок, преобразующий данные финансовой (бухгалтерской) отчётности предприятия в результат оценки его финансовой устойчивости при наличии механизма оценки (ресурса) в управляемых условиях.

Процесс оценки включает в себя следующие элементы:

- механизм оценки финансовой устойчивости предприятия;

- управление процессом оценки финансовой устойчивости предприятия.

Модель процесса оценки финансовой устойчивости предприятия представлена на рис. 1.

Механизм оценки финансовой устойчивости предприятия выступает ресурсным обеспечением процесса оценки, позволяющим реализовать основную функцию процесса — преобразование данных финансовой (бухгалтерской) отчётности предприятия в результат оценки его финансовой устойчивости.

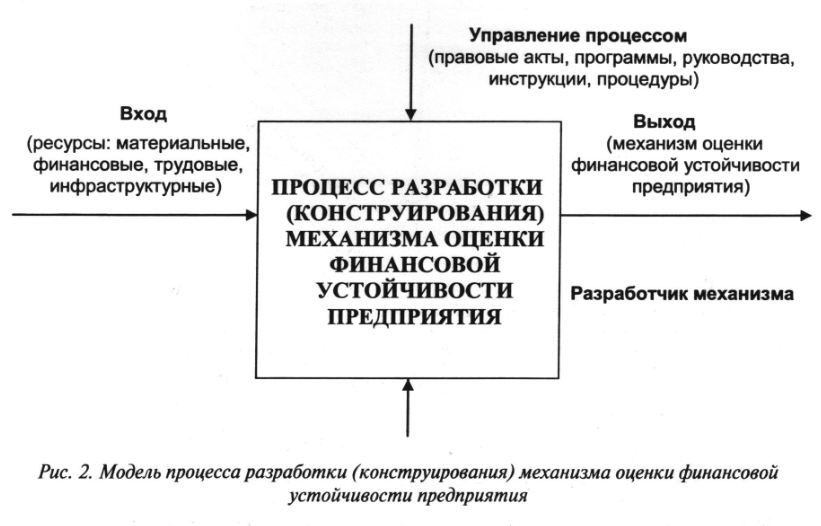

Конструирование механизма оценки финансовой устойчивости предприятия, в свою очередь, также представляет собой процесс, который, согласно нашей точке зрения, является функциональным блоком, преобразующим ресурсы (материальные, финансовые, трудовые, инфраструктурные) в результат — механизм оценки финансовой устойчивости предприятия при наличии разработчика механизма конструирования в управляемых условиях.

Модель процесса разработки (конструирования) механизма оценки финансовой устойчивости предприятия представлена на рис. 2.

Полученный в итоге конструирования механизм оценки финансовой устойчивости предприятия опирается на следующую сформулированную нами и представленную ниже совокупность общих принципов формирования и реализации механизма оценки финансовой устойчивости предприятия:

- принцип адекватности: механизм оценки финансовой устойчивости должен соответствовать условиям экономики, в которых функционирует предприятие;

- принцип целенаправленности: высшая конечная цель, ради достижения которой осуществляется формирование и реализация механизма оценки финансовой устойчивости, — наращение чистых активов предприятия на протяжении продолжительного периода времени;

- принцип достоверности: результат, полученный по итогам оценки финансовой устойчивости с использованием механизма, должен реально отражать финансовые возможности предприятия;

- принцип относительности: результат оценки финансовой устойчивости предприятия посредством механизма должен являться относи-тельной характеристикой;

- принцип периодичности: финансовая устойчивость предприятия с помощью механизма достоверно оценивается только в случае проведения периодичных, регулярных расчётов на основании финансовых данных ряда последовательных отчётных периодов;

- принцип оперативности: информация, необходимая для оценки финансовой устойчивости предприятия с использованием механизма, должна поступать к аналитику вовремя (в режиме реального времени), а сама оценка производиться оперативно (в течение трёх рабочих дней с момента поступления информации) с учётом последних произошедших в периоде оценки изменений финансовых возможностей предприятия;

- принцип опережающего отражения: результат оценки финансовой устойчивости, полученный с применением механизма, должен позволять прогнозировать деятельность пред-приятия.

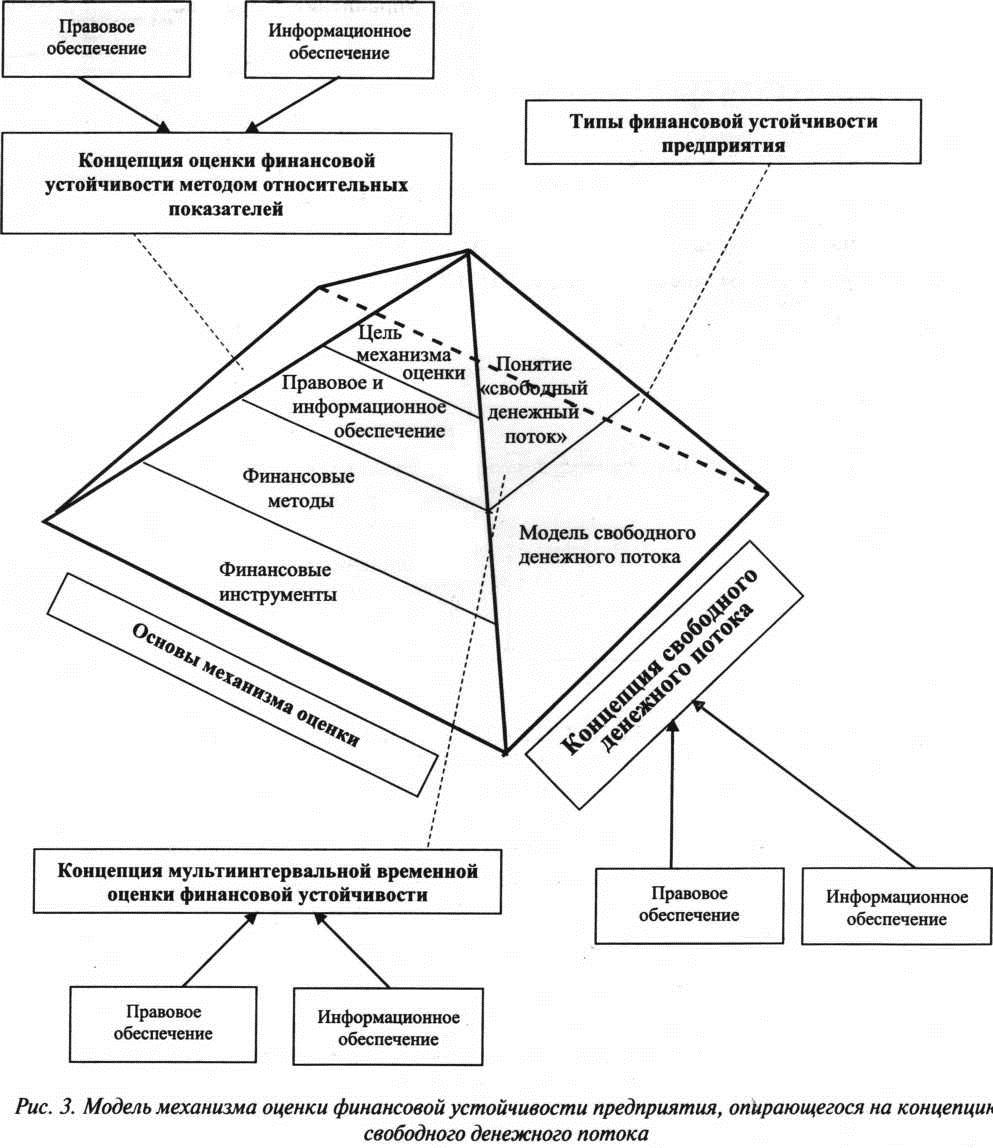

Обозначенная совокупность общих принципов выступает основой и даёт возможность построения действенного механизма оценки финансовой устойчивости предприятия. Ключевым началом последнего является концепция свободного денежного потока.

Таблица 1. Теоретико-методологическая база механизма оценки финансовой устойчивости предприятия, опирающегося на концепцию свободного денежного потока

| Составляющие базы | Элементы составляющих базы | Характеристика |

| Основы механизма оценки | Цель механизма оценки | Ресурсное обеспечение процесса оценки финансовой устойчивости предприятия (итоговая - наращение чистых активов предприятия на протяжении продолжительного периода времени). |

| Информационное и правовое обеспечение | Концепции, правовые акты, в том числе руководства, инструкции. | |

| Финансовые методы | Общеэкономические методы, применяемые финансовыми менеджерами (обследование, наблюдение, группировка, сопоставление, сравнение, обобщение, анализ и синтез, системный метод, диалектический метод), инструментальные (количественные) методы (метод моделирования, методы финансовой математики). | |

| Финансовые инструменты | Модель оценки финансовой устойчивости предприятия, основанная на расчёте свободного денежного потока. | |

| Концепция свободного денежного потока | Понятие «свободный денежный поток» | Посленалоговый денежный поток от операционной деятельности предприятия за вычетом чистых инвестиций в основной и оборотный капитал, денежный поток, доступный инвесторам (кредиторам и собственникам). |

| Модель свободного денежного потока |

FCFF = EBIT - TAX + DA - AWCR - ANFA = FCFD + FCFE, где FCFF - свободный денежный поток; EBIT - TAX + DA - посленалоговый денежный поток от операционной деятельности; EBIT - прибыль до вычета процентов и налогов; TAX - налог на прибыль; DA - амортизация; AWCR - чистые инвестиции в оборотный капитал за исключением краткосрочных финансовых вложений; ANFA - чистые инвестиции в долгосрочные активы за исключением долгосрочных финансовых вложений; FCFD - денежные потоки кредиторам; FCFE - денежные потоки собственникам. |

|

| Концепция оценки финансовой устойчивости методом относительных показателей | - | Оценка финансовой устойчивости должна осуществляться методом относительных показателей, поскольку финансовая устойчивость является относительной характеристикой. |

| Концепция мультиинтёрвальной временной оценки финансовой устойчивости | - | Достоверно оценить финансовую устойчивость возможно только на основании финансовых показателей нескольких отчётных периодов, так как понятие «устойчивость» в общем смысле означает неподверженность колебаниям, постоянство, стойкость («финансовая» подразумевает финансовый аспект рассмотрения проблемы), а оценить соответствующие характеристики возможно только за определённый достаточно продолжительный временной период. |

| Типы финансовой устойчивости предприятия | Действительная | Абсолютная финансовая устойчивость |

| Относительная финансовая устойчивость | ||

| Стандартная финансовая неустойчивость | ||

| Финансовая неустойчивость реструктуризации | ||

| Угрожающая (суперугрожающая) финансовая неустойчивость | ||

| Суперугрожающая (угрожающая) финансовая неустойчивость | ||

| Сверхдопустимая финансовая неустойчивость | ||

| Кризисная финансовая неустойчивость | ||

| Сомнительная | - |

Модель механизма оценки финансовой устойчивости предприятия, опирающегося на концепцию свободного денежного потока, представлена на рис. 3.

Теоретико-методологическая база механизма оценки финансовой устойчивости предприятия, опирающегося на концепцию свободного денежного потока

Разработанный механизм позволяет преобразовать данные финансовой (бухгалтерской) отчётности предприятия в достоверный результат оценки его финансовой устойчивости, выступая одним из ключевых элементов процесса оценки.

Литература

1. Лукасевич И.Я. Финансовый менеджмент: учебник. М.: Эксмо, 2008. 768 с.

2. Шеремет А.Д. Теория экономического анализа: учебник. 2-е изд., доп. М.: ИНФРА-М, 2006. 366 с.

Метки

Механизм финансовая устойчивость предприятия принципы оценка процесс модель концепция свободный денежный поток

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ