всё о финансовом анализе

+7(902) 40-84-700

Совершенствование внутреннего контроля за нематериальными активами в условиях инновационной экономики

Майсигова Л.А.,

кандидат экономических наук,

доцент кафедры бухгалтерского учета,

анализа и аудита

Ингушский государственный университет

Экономический анализ: теория и практика

38 (389)-2014

В условиях инновационной экономики российским предприятиям необходимо осуществлять комплекс мероприятий по усовершенствованию их деятельности для поддержки конкурентоспособности на рынке и повышения прибыльности. Наличие нематериальных активов в составе ресурсов увеличивает рыночную стоимость предприятий, повышает инвестиционную привлекательность и обеспечивает защиту их прав. В настоящее время среди исследователей нет единства по вопросу определения и классификации нематериальных активов. По мнению автора, нематериальные активы отличаются двумя критериями: не имеют материальной формы и обладают способностью приносить организации экономические выгоды (доход). С помощью широкого спектра методов проанализированы существующие классификации нематериальных активов, конкретизированы понятие и классификация нематериальных активов, определены наиболее важные задачи их аудита. Предложено использовать положения международных концепций оценки и совершенствования внутреннего контроля нематериальных активов. Предложен методологический подход к внутреннему контролю за эффективностью использования нематериальных активов, т.е. проверку экономичности, производительности и результативности использования нематериальных активов в деятельности предприятия для реализации поставленных перед ним целей. Применение методологического подхода позволит определить степень результативности использования нематериальных активов в инновационной деятельности предприятия. Обозначены элементы внутреннего контроля за нематериальными активами для их оценки внешним аудитором: среда контроля; процесс оценки рисков субъекта хозяйствования; информационная система, включая связанные бизнесы-процессы, необходимые для финансовой отчетности; способы контроля; мониторинг мероприятий контроля. Сделан вывод о том, что эффективная система внутреннего контроля за использованием нематериальных активов создает положительный имидж предприятия и увеличивает его денежные потоки.

В условиях инновационной экономики российским предприятиям необходимо осуществлять комплекс мероприятий по усовершенствованию их деятельности для поддержки конкурентоспособности на рынке и повышения прибыльности. Наличие нематериальных активов в составе ресурсов увеличивает рыночную стоимость предприятий, повышает инвестиционную привлекательность и обеспечивает защиту их прав.

По мнению автора, нематериальные активы отличаются двумя критериями: не имеют материальной формы и обладают способностью приносить организации экономические выгоды (доход).

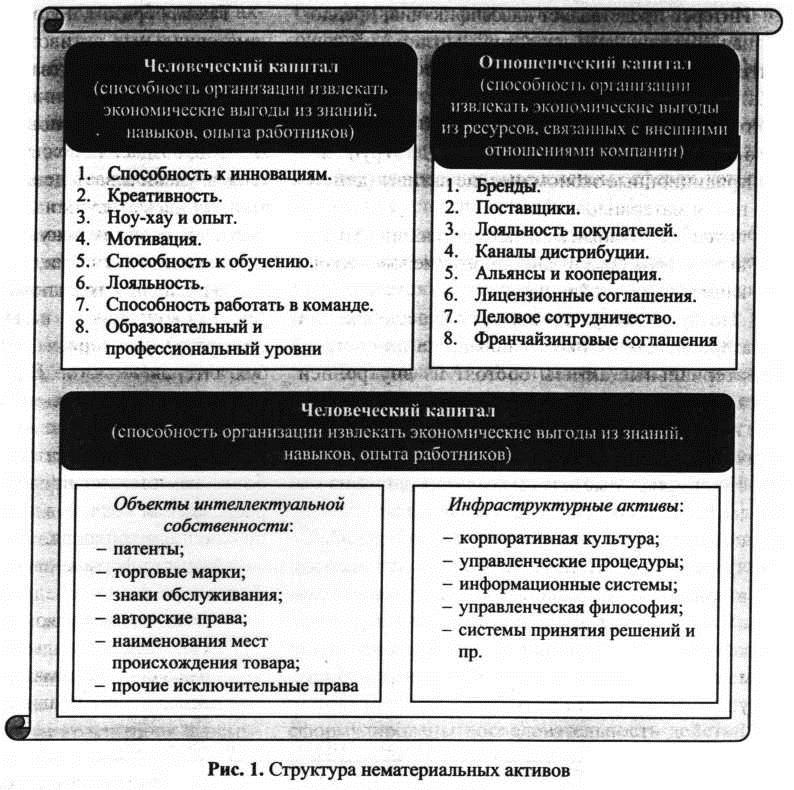

Среди исследователей нет единства по вопросу классификации нематериальных активов. Так, согласно классификации, разработанной Международной бухгалтерской федерацией (International Federation of Accountants), в структуре нематериальных активов можно выделить три блока: человеческий, отношенческий и организационный капиталы [7] (рис. 1).

Не содержит существенных отличий от классификации Международной бухгалтерской федерации структура нематериальных активов, приведенная Э. Брукингом, который выделяет четыре вида:

- рыночные активы (торговая марка, репутация, постоянные клиенты, каналы распределения);

- человеческие активы (знания, профессиональные навыки, мотивация и стимулы, самоорганизация обучения);

- интеллектуальная собственность (патент, авторское право, товарный знак, ноу-хау, знак обслуживания);

- инфраструктурные активы (философия управления, корпоративная культура, управленческие процессы, информационные технологии, сетевые системы связи, отношения с финансовыми кругами) [1].

Более расширенную классификацию предлагает А.Ю. Шатраков, выделяя пять видов нематериальных объектов:

- рыночные активы (клиентская база, каналы дистрибуции, репутация фирмы, брэнд, франшизные и лицензионные соглашения);

- человеческий ресурс (знания, опыт, квалификация персонала);

- инфраструктурные активы (методы public relations, информационные технологии, связи в деловых кругах);

- интеллектуальная собственность (товарный знак, изобретения, полезные модели, промышленные образцы, ноу-хау, информация, составляющая коммерческую тайну фирмы);

- организационное знание (технологии и методы ведения бизнеса, способы коммуникации с персоналом, клиентами, деловыми партнерами, система экономической безопасности фирмы, организационная и корпоративная культура) [4].

Не подразделяя нематериальные активы наотдельные группы, А.Н. Козырев и В Л. Макаров к ним относят:

- информационные ресурсы;

- организационную систему компании;

- ноу-хау;

- права на интеллектуальную собственность;

- титулы собственности (патенты, торговые марки, лицензии и пр.) [2].

Интерес представляет классификация, предложенная сотрудниками известной английской консалтинговой компании Accenture. Известные исследователи в области управления интеллектуальным капиталом Г. Рус, Р. Бургман и др. [9,10]предлагают все активы предприятия разделить на две группы:

- традиционные экономические активы (денежные и материальные);

- интеллектуальный капитал, состоящий из отношенческого, организационного и человеческого капитала (см. таблицу).

Позиция автора по вопросу классификации нематериальных активов основана на их составе. Нематериальные активы состоят из внутренней (организационная структура, персонал, лицензии и т.д.) и внешней структур (отношения с клиентами, торговые марки, брэнды и т.д.) организации.

Нематериальные активы являются одним из наиболее сложных объектов исследования со стороны внешнего аудитора, поскольку не имеют материальной формы и неощутимы. Необходимость оценки нематериальных активов важна при продаже компаний, их слияниях и поглощениях, при ситуациях, связанных с принудительным лицензированием и возмещением убытка, причиненного в результате нарушения исключительных прав.

Таким образом, использование предприятиями нематериальных активов предоставляет им определенные преимущества и долгосрочные права, а также, благодаря наличию внутреннего контроля за эффективностью использования нематериальных активов, создает положительный имидж предприятия и увеличивает денежные потоки. При этом аудитор должен изучать как систему бухгалтерского учета, так и систему внутреннего контроля за нематериальными активами.

В последние годы повышенное внимание внутреннему контролю за нематериальными активами отводится со стороны аудиторов, менеджеров, бухгалтеров, юристов. В результате были разработаны концепции, целью которых являются оценка и совершенствование внутреннего контроля за нематериальными активами, который позволяет более комплексно проанализировать сходства и расхождения подходов к стандартизации процесса внутреннего контроля.

Аудит информации о нематериальных активах связан с решением следующих задач:

- установление правомерности отображения объектов интеллектуальной собственности и других прав в составе нематериальных активов;

- исследование правильности документального;

- оформления операций с нематериальными активами;

- проверка организации бухгалтерского учета операций с нематериальными активами: правильности и обоснованности формирования первоначальной стоимости; обоснованности определения срока полезного использования; правильности начисления амортизационных отчислений; своевременности отображения в бухгалтерском учете операций по поступлению, убытию, предоставлению и получению прав на нематериальные активы;

- проверка правильности раскрытия информации о нематериальных активах в учетных регистрах и бухгалтерской отчетности;

- проверка правильности начисления амортизации на нематериальные активы;

- проведение анализа эффективности использования нематериальных активов на предприятии; разработка рекомендаций относительно повышения эффективности управления нематериальными активами.

Основываясь на трудах различных исследователей относительно оценки эффективности внутреннего контроля, автор считает целесообразным рассмотреть существующие концепции оценки и совершенствования внутреннего контроля за нематериальными активами.

На современном этапе для разработки эффективной системы внутреннего контроля на международном уровне разработаны определенные концепции, которые необходимо применять для разработки методик внутреннего контроля, в том числе за состоянием отображения в учете нематериальных активов, а именно, COSO «Внутренний контроль: интегрированный подход» (эта концепция разработана Комитетом спонсорских организаций комиссии Тредуэя), SAC «Контроль и аудит систем» (разработана Исследовательским фондом института внутренних аудиторов), COBIT «Цели контроля при использовании информационных технологий» (разработана Ассоциацией аудита и контроля информационных систем ISACA), SAS 55 и SAS 78 (стандарты о рассмотрении структуры внутреннего контроля при аудите финансовой отчетности, утверждены Американским институтом дипломированных бухгалтеров).

Концепция COSO «Внутренний контроль: интегрированный подход» определяет основные положения построения внутреннего контроля, ориентированного на отслеживании экономических рисков. В настоящее время эти положения взяты за основу в большинстве разработок в этой сфере и широко применяются на практике. Суть риск- ориентированного подхода заключается в том, что планирование работ по внутреннему аудиту организовывается в заранее определенных сферах, которые подлежат существенному риску [6].

В соответствии с этой концепцией система внутреннего контроля за нематериальными активами является составляющей процесса управления рисками, который трансформирует ее в более эффективную форму, ориентированную на риск.

Таблица 1. Типы активов предприятия [8]

|

Типы активов |

Традиционные экономические активы | Интеллектуальный капитал | |||

| Денежные | Материальные | Отношенческий | Организационный | Человеческий | |

| Материальные активы (tangible assets)* |

Денежная наличность. Инвестиции. Дебиторская задолженность. Кредиторская задолженность |

Собственность. Сооружение. Оборудование. Инвентарь (готовые изделия, сырье, материалы) |

Клиентские контракты. Альянсы (например, договора поставки) |

Информационные системы. Формализованное знание. Кодифицированное знание. Патенты. Брэнды |

Навыки. Опыт. Лояльность персонала |

| Нематериальные активы (intangible assets) |

Кредитоспособность. Способность заимствования средств. Надежность дебиторской задолженности. Качество дохода. Сила бухгалтерского баланса |

Современность сооружения. Инфраструктура сооружения. Права доступа. Инвентарь |

Лояльность клиентов. Качество контрактов. Исключительные права. Связи в деловых кругах. Сетевые системы связи |

Репутация организации. Качество корпоративного управления. Ноухау. Информация, составляющая коммерческую тайну |

Качество топ менеджмента. Опыт топ менеджмента. Способность реализовать стратегию. Способность решать проблемы. Лояльность персонала. Репутация персонала |

* В английском языке устоявшееся словосочетание tangibleassets обозначает категорию активов долгосрочного характера: основные средства, незавершенное строительство и т.д. Английское слово intangible, определяющее нематериальные активы, буквально переводится как «неосязаемый», т.е. не просто не имеющий материальной структуры, но «то, что нельзя осознать с помощью органов чувств» - увидеть, потрогать, услышать и т.д

Концепция SAC «Контроль и аудит систем» предлагает поддержку аудиторам в вопросах контроля и аудита в условиях информационных систем, предоставляет детальное руководство относительно изучения влияния различных компонентов информационных технологий на систему внутреннего контроля [5].

По этой концепции обязанностью внутреннего аудитора является обеспечение адекватности системы внутреннего контроля, надежности данных, эффективного использования ресурсов организации, в том числе нематериальных активов.

В стандарте COBIT «Цели контроля при использовании информационных технологий» сформулированы последовательность действий и критерии оценки внутреннего контроля за информационной системой для управления (ее конфиденциальности, целостности, соответствия критериям эффективности, производительности, безопасности, согласованности, надежности) [3].

В соответствии со стандартом COBIT «Цели контроля при использовании информационных технологий» информация о нематериальных активах должна отвечать следующим критериям:

- эффективности - актуальность информации о состоянии учета и внутреннего контроля за нематериальными активами, гарантии регулярного получения правильной информации;

- производительности - обеспечение доступности информации об учете нематериальных активов, благодаря наиболее продуктивному использованию ресурсов;

- конфиденциальности - обеспечение защиты информации о нематериальных активах от неавторизованного его оформления;

- целостность - точность, достоверность, полнота информации о нематериальных активах в соответствии с требованиями бизнеса;

- согласованности - соответствие информации об объектах нематериальных активов законам, правилам, договорам.

Стандарты SAS 55 и SAS 78 (стандарты о рассмотрении структуры внутреннего контроля при аудите финансовой отчетности) предоставляют указания внешним аудиторам относительно изучения влияния внутреннего контроля на планирование и проведение аудита финансовой отчетности учреждениями, где адаптированы элементы внутреннего контроля по концепции COSO [6].

Аудит информации о нематериальных активах в пределах международных концепций оценки эффективности системы внутреннего контроля позволяет аудитору намного правильнее спланировать дальнейшие действия для того, чтобы результативность контроля была максимальной.

Таким образом, оценка внутреннего контроля за нематериальными активами в деятельности внешнего аудитора представляет собой систему определенных правил и процедур, направленных на сбор аудиторских доказательств, проведение анализа для достижения цели предприятия с позиции оценки управленческой деятельности относительно разных уровней управления нематериальными активами в части идентификации и снижения риска ведения бизнеса.

Проведению аудита нематериальных активов на предприятиях препятствует наличие проблем, обусловленных спецификой объекта аудита и отсутствием соответствующей разработанной методики.

Для повышения эффективности управления имеющимися на предприятиях активами необходимо совершенствовать методологический подход к внутреннему контролю эффективности использования нематериальных активов, т.е. проверку экономичности, производительности и результативности их использования в деятельности предприятия для реализации поставленных перед ним целей. Использование методологического подхода позволит определить степень результативности использования нематериальных активов в инновационной деятельности предприятия.

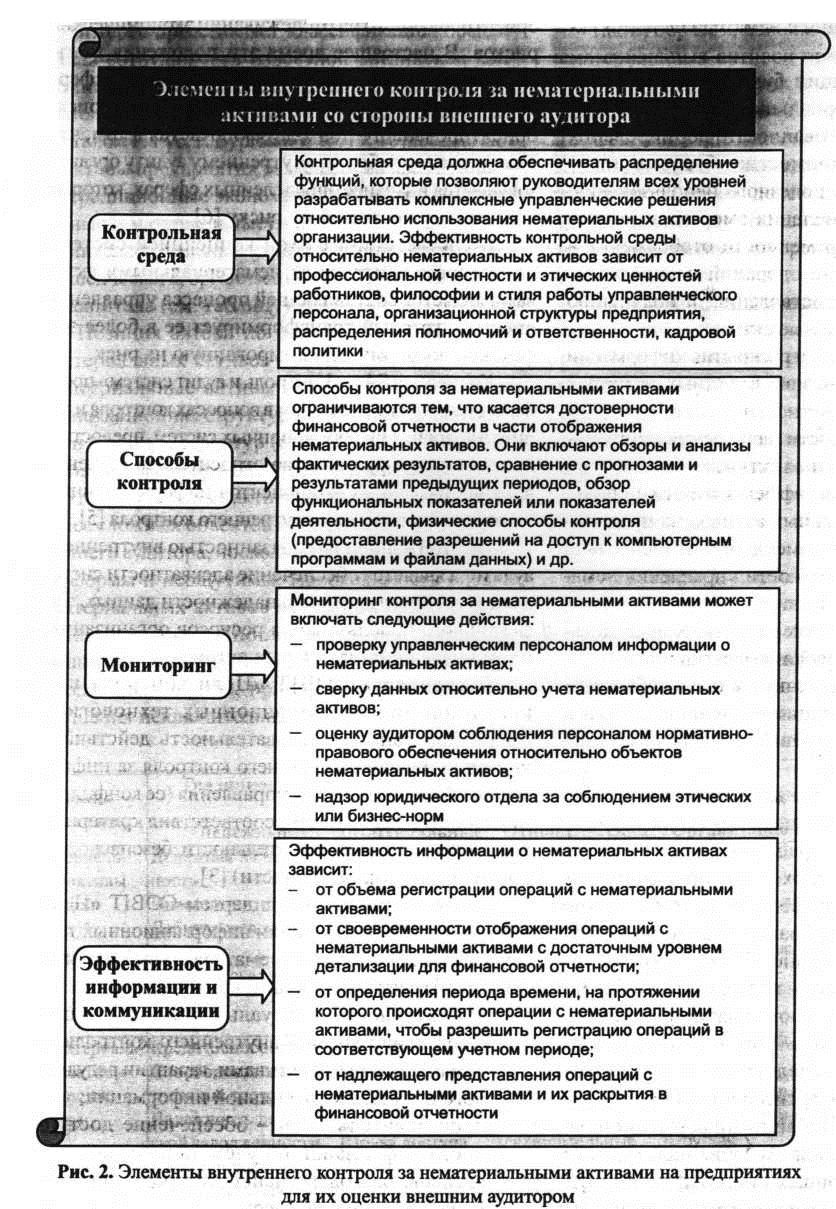

По мнению автора, целесообразно выделить следующие компоненты системы внутреннего контроля за нематериальными активами на предприятиях:

- среду контроля;

- процесс оценки рисков субъекта хозяйствования;

- информационную систему, включая связанные бизнесы-процессы, необходимые для финансовой отчетности;

- способы контроля;

- мониторинг мероприятий контроля, так как он дает возможность аудиторам наиболее полно рассматривать разные аспекты внутреннего контроля субъекта хозяйствования, которые могут повлиять на аудит нематериальных активов (рис. 2).

Таким образом, совершенствование внутреннего контроля за нематериальными активами на предприятиях необходимо начинать с рассмотрения элементов внутреннего контроля и их взаимосвязи, которые позволят определить, влияние системы внутреннего контроля относительна нематериальных активов на показатели, характеризующие достижение основных целей предприятия.

Литература

1. Брукинг Э. Интеллектуальный капитал / пер. с англ., под ред. Л.H. Ковалик. СПб: Питер, 2001.288 с.

2. Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. М.: ГШ ВС РФ, 2003. 398 с.

3. Сравнение концепций внутреннего контроля. URL: http://rudocs.exdat.com/docs/index-329014.html.

4. Шатраков А.Ю., Парфенова М.Я., Воропанова И.Н. Диссимметрия интеллектуального капитала предприятия. М.: Экономика, 2007. 174 с.

5. American Institute of CPAs. URL: http://www.aicpa.org.

6. Committee of Sponsoring Organizations of the Treadway Commission. URL: http://coso.org.

7. Guthrie J. The management, measuring and reporting of intellectual capital //Journal of Intellectual Capital. 2001. Vol. 2. № 1. P. 27-41.

8. IFAC. Measurement and Management of Intellectual Capital, 1998.

9. Lonnqvist A., Mettanen P. Criteria of Sound Intellectual Capital Measures. Proceedings of the 2nd International Workshop on Performance Measurement. Hanover, 2002, June 6 -7.

10. Roos G., Burgman R. The new economy - a new paradigm for managing for shareholder value. Accenture, 2005.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ