всё о финансовом анализе

+7(902) 40-84-700

Динамический подход к анализу платежеспособности предприятия

Буквич Р.,

доктор экономических наук, PhD,

профессор, научный советник

Географический институт «Йован Цвиич»

Сербской академии наук и искусств

Павлович Р.,

доктор экономических наук, PhD,

доцент, факультет изучения бизнеса

Университет Мегатренд

12000, Сербия, г. Пожаревац, ул. Лолы Рибара, 31

Проблема анализа движения денежных средств как нового концепта управления и оценки финансовых характеристик особенно обостряется в современных условиях, в которых возможности развития эффективного бизнеса в общем инфляционном и неликвидном окружении ограничены.

Сравнение двух подходов к анализу платежеспособности осуществлено на основе данных из финансовых отчетов 10 крупных предприятий, занимающихся производством, передачей и распределением электроэнергии в Сербии.

Результаты анализа показывают, что оценки платежеспособности предприятия, полученные в рамках традиционного и динамического подходов, существенно различаются; не умаляя роли традиционных показателей, предпочтение, по мнению авторов, следует отдать динамическим индикаторам.

В литературе финансовая состоятельность трактуется преимущественно как денежный феномен и выражается в способности предприятия (организации) выполнять свои финансовые обязательства. Конечно, определенная подобным образом, она предполагает существование (или недостаточность) денежных средств, предназначенных для таких целей, откуда и происходит ее «денежный» характер.

Но в более продвинутых работах понятие финансовой состоятельности становится эластичнее и шире: она уже трактуется как способность предприятия достигать стратегических финансовых целей. В этом смысле, естественно, ее анализ требует более широкого охвата проблемы, применения соответствующих методов.

Оценка финансовой состоятельности (или платежеспособности)1 предприятия, как и вообще его финансового положения, может быть интересна преимущественно для его собственников, но также и для других лиц, начиная с государства и кончая деловыми партнерами и конкурентами предприятия на рынке. Основой для этих оценок является бухгалтерский учет, т.е. финансовые отчеты предприятий, которые со временем усовершенствовались, становясь все более сложными и информативными. Параллельно с этим развивались методы оценки финансовой состоятельности и финансового положения предприятия в целом.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Традиционные методы финансового анализа и оценки финансового положения (финансовой состоятельности) основываются на общепринятых отчетных документах - бухгалтерском балансе, отчете о прибылях и убытках1. Между тем деятельность предприятий, особенно крупных, со временем становилась все более сложной, так что эти отчеты, несмотря на их усложнение, все в меньшей степени удовлетворяли потребности предприятий и всех заинтересованных групп. Поэтому финансовые отчеты предприятия расширились - появился отчет о денежных потоках, а позже, в начале последнего десятилетия XX века в развитых странах был предложен инструментарий для анализа движения денежных средств и в начале XXI века появились первые публикации о применении этого отчета. Эти работы указывали на различия в определении финансового успеха на основе показателей отчета о прибылях и убытках (традиционный, статический подходы) и показателей отчета о денежных потоках (динамический подход). Отмечалось, что большое число обанкротившихся компаний получали прибыли, но не могли вовремя оплачивать свои обязательства. Тогда начали более глубоко понимать значение анализа движения денежных средств, а также недостатки анализа на основе бухгалтерского баланса и отчета о прибылях и убытках.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

1 В этой статье мы не будем рассматривать терминологические (или семантические) различия в трактовках этих терминов, для наших целей это несущественно. Также мы не будем рассматривать вопросы семантического содержания понятия платежеспособности, которое является одним из источников недоразумений как между экономистами и юристами, так и внутри самой экономической науки, притом не только в какой-то отдельной взятой стране, но и на международном уровне [1].

Проблема анализа движения денежных средств как нового концепта управления и оценки финансовых характеристик особенно обостряется в современных условиях, в которых возможности развития эффективного бизнеса в общем инфляционном и неликвидном окружении ограничены. В таком окружении нужным оказывается применение концептов, методов и инструментария, подразумевающих включение фактора времени. Анализ платежеспособности на основе отчета о движении денежных средств становится все более значимым, ибо он представляет собой динамический анализ и подразумевает перемещение предмета анализа со статических показателей балансового отчета и отчета о прибылях и убытках на показатели отчета о движении денежных средств, характеризующихся динамическими свойствами.

Сторонники использования показателей на основе отчета о движении денежных средств отмечают, что эти показатели более надежны по сравнению с традиционными [2, 3, 4]. Считается, что данные балансового отчета являются статическими, поскольку связаны с одной точкой на временной оси; кроме того, данные отчета о прибылях и убытках содержат много неналичных аллокаций, бухучетных конвенций, приростов и резервов, не отражающих реальное денежное положение предприятия [5].

В Сербии отчеты о денежных потоках стали составной частью финансовых отчетов в соответствии с Законом о бухгалтерском учете 1996 г. и впервые были представлены за 1998 г., причем только средними и крупными предприятиями. Очевидно, что опыт их составления и особенно пользования еще недостаточен, даже несмотря на очень нестабильные во времени общие условия их применения. Поскольку в нашей литературе не так много работ об анализе движения денежных средств и квантификации различий, т.е. об асимметричности финансовой информации вообще и о платежеспособности, полученной на основе двух указанных подходов в частности, в настоящей статье платежеспособность предприятий анализируется на основе статических и динамических индикаторов. Мы покажем противоречивость информации, получаемой при использовании двух подходов, и ненадежность использования только статического подхода, особенно для оценки платежеспособности.

2 Этот подход отражен в стандартных учебниках, в которых, как правило, трактуются только статические показатели

МЕТОДОЛОГИЧЕСКИЕ ЗАМЕЧАНИЯ

Сравнение двух подходов к анализу платежеспособности мы сделали на основе данных из финансовых отчетов 10 предприятий, занимающихся производством, передачей и распределением электроэнергии в Сербии. Все предприятия крупные, что может свидетельствовать о прочности их бизнеса и о слабом влиянии случайных факторов на результаты их деятельности. Конечно, надо иметь в виду и их особое положение в национальной экономике.

Оценка платежеспособности анализируемых предприятий выполнена с использованием двух групп показателей: статических (традиционных) и динамических, каждая группа представлена двумя коэффициентами.

Статические коэффициенты:

S1 - коэффициент надежности всех кредиторов;

S2 - коэффициент покрытия процентных платежей прибылью предприятия.

Динамические коэффициенты:

D1 - коэффициент покрытия всех обязательств денежными средствами;

D2 - коэффициент покрытия процентных платежей денежными средствами.

Коэффициенты образуют пары сопоставимых показателей (первая из которых относится к кредиторам, а вторая к проценту), что сделало возможным проведение статистического анализа с использованием тестирования общей и двух отдельных гипотез. Коэффициенты вычислены следующим образом:

S1 =Капитал/Совокупные обязательства,

S2 = Прибыль/Процентные платежи,

D1 = Нетто денежный потоков/совокупные обязательства(в среденем),

D2 = Нетто денежный потоков/Процентные платежи.

Платежеспособность каждого предприятия оценивалась этими коэффициентами. Затем полученные результаты были сопоставлены сначала визуально, а потом статистически с помощью дисперсионного анализа, который основан на беспристрастной оценке вариабильности, возникшей под воздействием управляемых факторов. Здесь в качестве «управляемых факторов» представлены два способа определения платежеспособности предприятия - традиционный (статический) и новый (динамический), что показывают соответствующие наборы коэффициентов. В нашем случае их по два в каждом «факторе»3.

3 Впервые дисперсионный анализ изучении финансовых показателей статического и динамического характера был применен одним из авторов этой статьи в докторской диссертации [6].

Дисперсионный анализ позволил надежно оценить асимметричность информации о платежеспособности, полученной с помощью двух групп коэффициентов, и определить преимущества подхода на основе динамических показателей. Оценки приняты на уровне надежности 95 и 99% с применением распределения Снедекора F. В статистическом смысле проблема заключается в тестировании нулевой гипотезы: Н0 платежеспособность на основе обоих критериев равна, причем фактически протестированы две отдельные нулевые гипотезы, относящиеся к двум парам показателей4.

4 О процедуре проведения дисперсионного анализа, см., например [7].

Гипотезы были протестированы с помощью распределения Фишера-Снедекора (F-распределения) со степенями свободы v1 и v2 (вычисленными на основе числа выборок и числа элементов в двух выборок: v1 = r-1 = 1, v2 = n1 + n2 - 2 = 18, где r - число выборок, n1 и n2 - число элементов в этих выборках), с уровнем значимости а и статистикой геста на основе формул (для факторной и резидуальной дисперсии):

S2A = [∑ri=1(Mi - M)2ni] / (r - 1)

S2R = [∑ri=1∑nj=1(Xij - Mi)2] / (rn - r)

Здесь через Мi и М обозначены арифметическая средняя относительной выборки и общая средняя соответственно. Число выборок в нашем случае равно 2 (r = 2), число элементов в каждой выборке равно 10 (n1 = n2 = n = 10).

Правило для принятия решения:

Н0 принимается, если F < Fv1v2α (выборочная статистика меньше теоретического значения) и Н0 не принимается, если F > Fv1v2α, Fv1v2α - соответствующее значение F статистического распределения на уровне значимости α.

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ НА ОСНОВЕ СТАТИЧЕСКИХ И ДИНАМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

На основе данных из финансовых отчетов анализируемых предприятий сначала были вычислены значения соответствующих коэффициентов платежеспособности: S1, S2, D1, и D2(табл. 1).

Из табл. 1 видно, что между оценками по двум критериям существуют значимые различия. Различия становятся более наглядными, если значения коэффициентов заменены оценками платежеспособный ( + ) и неплатежеспособный (-), что представлено в табл. 2.

Что касается показателей надежности всех кредиторов (столбцы 2 и 4), то даже визуально видно несовпадение оценок (кроме предприятий 1, 6 и 8). Другая пара оценивает покрытие обязательств по процентным платежам (столбцы 3 и 5); здесь также вариабильности и несогласия больше, чем в случае первой пары. Это является нормальным следствием определения самих коэффициентов, поскольку в статическом варианте фигурирует валовая прибыль как расчетная категория. Валовая прибыль может быть отрицательной. Это означало бы, что предприятие не может оплачивать свои обязательства, не учитывая при этом наличие денежных средств.

Результаты применения F-теста показали следующее. Нулевая гипотеза на уровне значимости 95% не может быть принята. Отсюда следует, что оценки платежеспособности на основе статического и динамического подходов существенно расходятся.

Результаты статистических расчетов для обеих нулевых гипотез показаны на рис. 1 и 2.

Таблица 1. Показатели платежеспособности предприятий

| Предприятие | Статические показатели | Динамические показатели | ||

| S1 | S2 | D1 | D2 | |

| 1 | 57,26658288 | -48,0803 | 0,2651149 | 37,66416 |

| 2 | 14,3393256 | -1,05681 | -0,0074233 | -0,35174 |

| 3 | 3,109268993 | -7,03445 | 0,1772891 | 6,300754 |

| 4 | 2,13272427 | -7,53531 | 0,0392835 | 3,346991 |

| 5 | 2,690335277 | 1,311226 | -0,4146536 | -3,57259 |

| 6 | 5,850386687 | -16,4704 | 0,2073187 | 44,74978 |

| 7 | 6,696956341 | -13,0444 | 0,0874479 | 7,179298 |

| 8 | 3,772539545 | -21,6984 | 0,2299087 | 25,11818 |

| 9 | 1,600153376 | -2,71641 | 0,0625465 | 1,490052 |

| 10 | 2,242949904 | -1,67172 | 0,0344296 | 0,824111 |

Источник: рассчитано авторами на основе финансовых отчетов предприятий отрасли «Производство, передача и распределение электрической энергии» в Сербии за 2009 г.

Таблица 2. Оценка платежеспособности предприятий на основе показателей из табл. 1

| Предприятие | Статические показатели | Динамические показатели | S1 | S2 | D1 | D2 |

| 1 | + | - | + | + |

| 2 | + | - | - | - |

| 3 | + | - | - | + |

| 4 | + | - | - | + |

| 5 | + | + | - | - |

| 6 | + | - | + | + |

| 7 | + | - | - | + |

| 8 | + | - | + | + |

| 9 | + | - | - | + |

| 10 | + | - | - | - |

Источник: составлено авторами.

Источник: составлено авторм

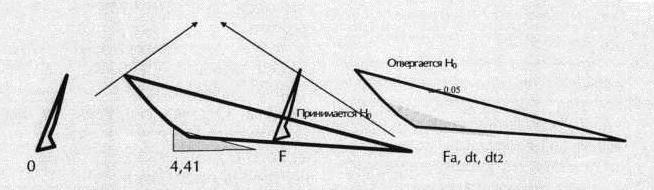

Рис. 1. F-тест для первой пары показателей платежеспособности

Источник: составлено авторм

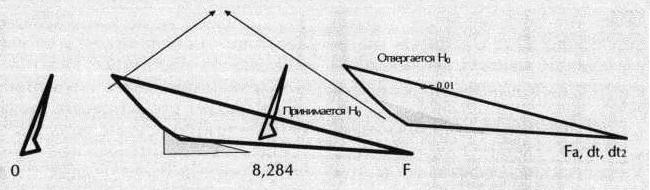

Рис. 2. F-тест для второй пары показателей платежеспособности

F = S2A / S2R = 891,89 / 145,31 = 6,14.

Поскольку на рис. 1 критическое значение F1,18; 0,05= 4,41 на уровне α = 0,05 меньше, чем статистическое значение теста, нулевую гипотезу принимать не следует. Это означает, что показатели платежеспособности предприятия, выраженные как надежность всех кредиторов (статическая) и как покрытие всех обязательств (динамическая), не равны между собой. Значимость этого различия показывает, что предприятие может статически быть оценено как платежеспособное, но динамически оно может быть неплатежеспособно и вскоре обанкротиться.

F = S2R / S2A = 351182,4 / 1449,1 = 242,35.

На рис. 2 для второй нулевой гипотезы критическое значение F1,18; 0,01 = 8,28 на уровне α = 0,01 меньше, чем статистическое значение теста, так что нулевую гипотезу тоже не следует принимать. Это означает, что платежеспособность предприятия, оцененная статически и динамически, и в случае второй пары показателей существенно различается.

Тесты проведены на уровне значимости 95 и 99%, т.е. во втором случае с риском ошибки всего 1%. Это, конечно, в значительной степени улучшает результаты и увеличивает надежность выводов.

Общий вывод: динамические индикаторы более реально отражают платежеспособность предприятия и потому их следует предпочесть традиционным статическим показателям.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Два выполненных F-теста показали, что нулевые гипотезы о равенстве (симметричности) информации о платежеспособности предприятия, выражаемые статическими и динамическими показателями, не принимаются. Другими словами, два набора этих показателей не равнозначимы, причем этот вывод является не случайным результатом, а имеет систематический характер.

Далее мы обнаруживаем, что, когда платежеспособность, выраженная статическим показателем, может оказаться хорошей, динамические показатели могут показывать несостоятельность, что, по существу, ведет к банкротству предприятия. Именно такая ситуация имеет место для первой пары показателей (S1 и D1) (столбцы 2 и 4 табл. 2), где статический коэффициент явно лучше динамического. С точки зрения платежеспособности, конечно, денежные потоки важнее, чем капитал предприятия, поэтому предупредительная способность динамического коэффициента более весома. Следует сделать вывод, что динамический коэффициент в этом отношении предпочтительнее.

Вторая пара показателей (S2 и D2) тоже не дает равнозначную информацию: платежеспособность, выраженная статическим и динамическим коэффициентами, различна и это не является результатом случайности, а имеет систематический характер. При этом, как видим, оценки платежеспособности почти полностью противоположны (столбцы 3 и 5 табл. 2). Поскольку динамический коэффициент показывает способность предприятия выполнять свои обязательства по выплате процентов из денежного потока, можно утверждать, что он дает более реальное предупреждение о возможной неспособности предприятия выплатить проценты, чем традиционный коэффициент на основе прибыли предприятия [8]. Это приводит к выводу, что по статическому коэффициенту предприятие может иметь неудовлетворительный показатель, в то время как по динамическому показателю оно может иметь достаточно денежных средств для покрытия расходов по процентам, поскольку проценты выплачиваются наличными, так что убыток не должен отражать способность предприятия выплатить долг.

Несовпадения рассматриваемых коэффициентов этим не заканчиваются. Статический индикатор может помочь в оценке степени задолжености и успешности бизнеса. Например, предприятие, у которого существует тренд накопления убытков в течение ряда лет, вряд ли может генерировать в долгосрочном периоде достаточно денежных средств. При этом предприятие может добиваться положительных результатов в бизнесе, но не иметь достаточно денежных средств, чтобы выплачивать расходы по процентам. Поэтому динамический показатель покрытия процента следует рассматривать как более релевантный показатель, ввиду того что проценты выплачиваются исключительно из имеющихся денежных средств. Кроме того, каждая задержка в оплате финансовых обязательств влечет за собой штрафы, что в будущем приведет к большему оттоку наличных и к другим отрицательным последствиям, снижающим платежеспособность предприятия. Все это подтверждает, что целесообразно использовать параллельно и статические, и динамические показатели платежеспособности.

К сказанному следует добавить и многочисленные скандальные опыты с фальсификацией финансовых отчетов, т.е. с так называемым креативным бухгалтерским учетом, подразумевающим бухгалтерские практики, преднамеренно отступающие от стандартов и имеющие своей целью показать внешним пользователям хорошее, а не реальное финансовое положение предприятия. Еще один аргумент в пользу динамических показателей заключается в том, что такого рода злоупотребления связаны с использованием исключительно статических показателей.

В заключение отметим следующее.

Хотя финансовый анализ балансового отчета, отчета о прибылях и убытках предоставляет большие возможности и является непременным средством подготовки решений, он все же оказывается недостаточным для более точных и конкретных целей. Например, такой анализ не охватывает динамику денежных потоков, отражающую источники и использование финансовых средств.

Управление денежными ресурсами и долгосрочными вложениями средств, составляющее суть финансового менеджмента, делает востребованными более точные методы. Именно здесь традиционный подход оказывается несостоятельным, поскольку финансовые отчеты подготавливаются с применением различных учетных политик и с помощью «креативного бухгалтерского учета», что делает решение соответствующих проблем затруднительным [9].

В частности, речь идет о несопоставимости различных отчетов. Наличие данной проблемы привело даже к предложениям не использовать традиционный подход для прогнозирования финансовых характеристик предприятия [10], так как это порождает неверные оценки. Многие исследователи подчеркивают, что подход, основанный на статических показателях, недостаточен и надо использовать динамические аспекты генерирования денег.

Анализ, выполненный в настоящей статье, показывает, что оценки платежеспособности предприятия, полученные в рамках традиционного и динамического подходов существенно различаются. Результаты нашего анализа подтверждают целесообразность использования не только статических, но и (преимущественно) динамических показателей платежеспособности.

В статье не затронута проблема использования динамических показателей для оценки вероятности банкротства предприятий. После выхода в свет работы [11] это направление стало одним из важнейших в анализе, но результаты пока неоднозначны [12]. Однако необходимость дальнейших исследований, особенно учитывая громадное значение, которое проблема банкротства имеет в жизни каждого предприятия и,следовательно, национальной экономики в целом, очевидна.

Литература

1. Павлович В., Милачи С. Неуедначен семантички садржа] термина солвентност - извориште и последице // Зборник Матице српске за друштвене науке. - 2013. - № 144 (3).

2. Gombola M.J., Ketz J.E. A note on cash flow and classification patterns of financial ra-tios//The Accounting Review. - 1983. - №1.

3. Giacomino D.E., Mielke D.E. Cash flows: another approach to ratio analysis // Journal of Accountancy. - 1993. - №3.

4. Mills J.R., Yamamura J.H. The power of cash flow ratios // Journal of Accountancy. - 1998. - №4.

5. KamaI M.M., Quader M.S. Cash flow ratio versus traditional ratio for financial measure of management: a comparative analysis of three British retail companies // The Cost and Man-agement. - 2011. - №1.

6. Павлович Р.Ж. Динамички аспект фи- нанси)ске анализе на бази токова готовине са посебнцм освртом на знача ньене приме- не у Републици Cp6njn, докторска дисер- Taunja. - Београд: Универзитет Привредна академи)а Нови Сад, Факултет за менаимент малих и среднъих предузеЬа Београд, 2012.

7. Калинина В.Н., Панкин В.Ф. Математическая статистика. - М.: Дрофа, 2002.

8. Schmidgall R.S., Geller A.N., llvento С. Financial analysis using the statement of cash flows // Cornell Hotel and Restaurant Adminis-tration Quarterly. - 1993. - №1.

9. Soffer L.C., Soffer R.J. Financial statement analysis: a valuation approach. - New Jersey: Prentice Hall, 2003.

10. Altman E.l. Financial ratios, discriminant analysis and the prediction of corporate bank-ruptcy // Journal of Finance. - 1968. - №4.

11. Beaver W.H. Financial ratios as predictors of failure // Journal of Accounting Research. - 1966. - № 4 (supplement).

12. Kasgari A A., Salehnezhad S.H., Ebadi F. A review of bankruptcy and its prediction // International Journal of Academic Research in Accounting, Finance and Management Sciences. - 2013. - №4.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ