всё о финансовом анализе

+7(902) 40-84-700

Современная методология управления прибылью акционерного общества

Мануйленко В.В.,

доктор экономических наук, профессор,

доцент кафедры экономики и финансов

Северо-Кавказский гуманитарно-технический институт г. Ставрополь

Садовская Т.А.,

ассистент кафедры финансов и кредита

Ростовский государственный строительный университет

Финансы и кредит

29(605)-2014

В статье предложена методология управления прибылью акционерного общества. С позиции системного подхода процесс управления ею характеризуется как упорядоченная совокупность методов, способов, приемов, технологий, подходов, взаимосвязанных между собой и с внешней средой, обладающих определенной структурой и иерархией. Отмечено, что построение системы управления прибылью приведет к улучшению всего процесса управления как в организационном, так и в методологическом плане, способствуя повышению устойчивости акционерных обществ.

Практика показала, что в процессе формирования, распределения, использования и оценки прибыли возникает ряд проблем финансового, организационного и правового характера, решение которых должно осуществляться только в системе. Применение отдельных методов управления прибылью акционерных обществ (АО) не позволяет достичь результативности управления, что актуализирует разработку системного подхода. Считается, что управление организацией эффективно, если в результате деятельности ее внутренняя среда соответствует внешним условиям или при наличии динамичного баланса между внутренней и внешней средой. Все это свидетельствует об актуальности исследования.

Управление прибылью рассматривается как составная часть финансового менеджмента АО, носит по отношению к нему подчиненный характер. Процесс управления прибылью характеризуется как совокупность последовательных действий в системе, обладающей внутренней логикой развития и неразрывно связанной с внешней средой.

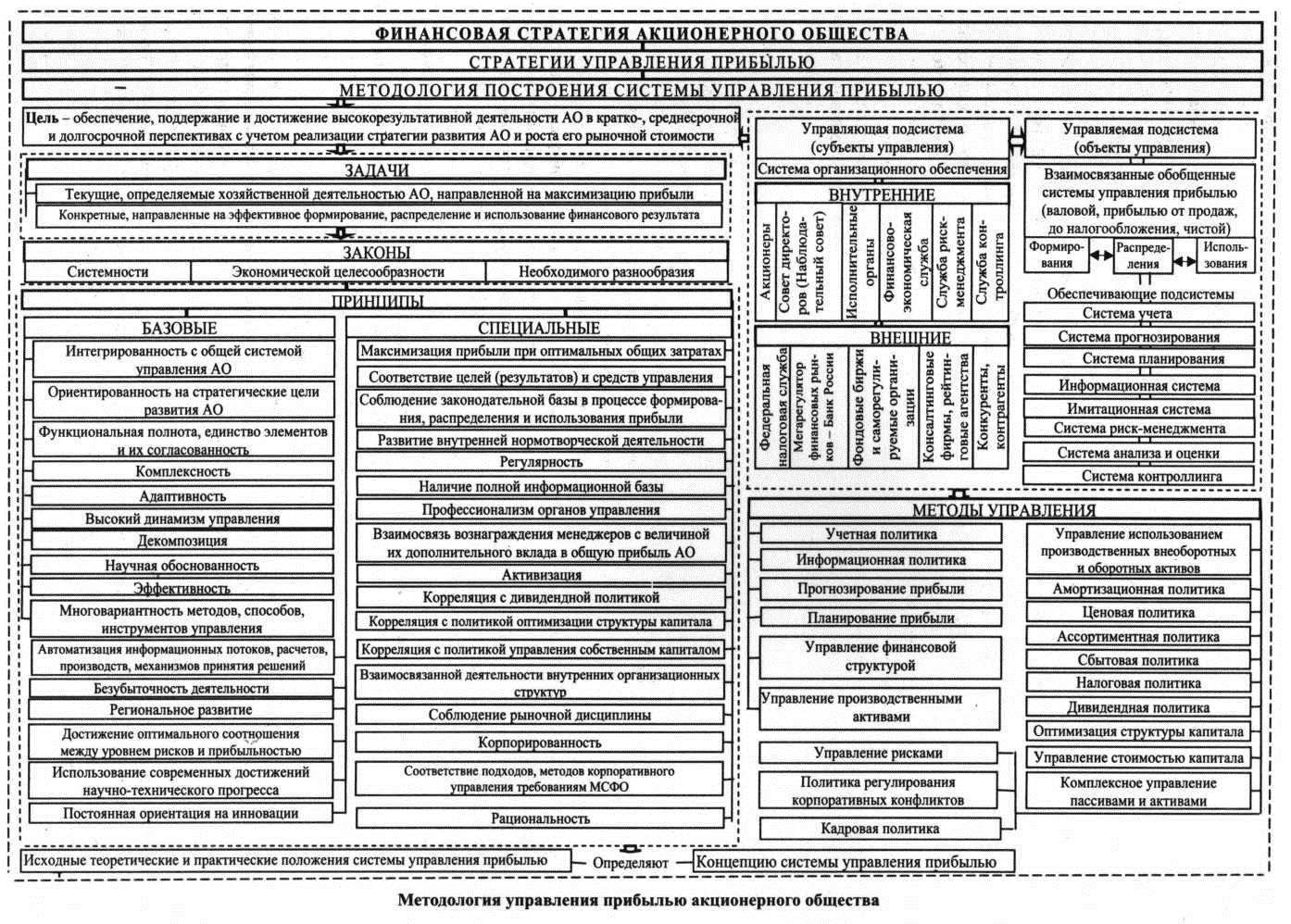

Методология управления прибылью АО (см. рисунок) разрабатывалась на базе изучения теоретических аспектов управления прибылью в современном аспекте и опыта организаций, имеющих разные возможности достижения основной стратегической цели функционирования (ОАО «Роствертол», ОАО «Ростовский хлебозавод № 1», ЗАО «Волошине») [3,4,5]. Задачи такой системы неразрывно связаны с главной целью хозяйственной деятельностью АО в целом и реализуются с ней в едином комплексе. Причем в рамках главной цели каждый из субъектов формирует свои задачи исходя из общего функционального назначения прибыли. Их достижение опосредуется выполнением совокупности мероприятий, носящих более локальный по отношению к системе — внутрисистемный характер.

Методология формирования и реализации системы управления прибылью АО предполагает рассмотрение и обоснование соответствующих принципов. Принципы логической организации системы целесообразно объединить в следующие группы.

I. Базовые принципы.

1. Интегрированности с общей системой управления АО. Управление прибылью непосредственно связано с финансовым, производственным, инвестиционным, инновационным, кадровым менеджментом и некоторыми другими видами функционального менеджмента, что обусловливает целесообразность органической интегрированности системы управления прибылью с общей системой менеджмента АО.

2. Ориентированности на стратегические цели развития АО. Проекты управленческих решений должны строго соответствовать миссии АО, стратегическим (особенно приоритетным) направлениям его развития, способствовать формированию экономической базы высоких размеров прибыли в перспективном периоде.

Следующие два принципа проявляются в аспектах закона системности.

3. Функциональной полноты, единства элементов и их согласованности. Наличие всех необходимых элементов системы в соответствующих пропорциях, обеспечение их неразрывной связи, соблюдение строгой иерархии, каждый их которых, имея свое целевое назначение, является звеном в цепи других; соподчиненность и взаимосвязь всех звеньев системы, функционирование ее элементов должно быть согласовано на уровне их взаимодействия и финансовой стратегии АО.

4. Комплексности. Применение в системе подходов и инструментов, позволяющих с разных сторон взглянуть на достижение высокой результативности; максимальный учет возможных процедур, технологий, методов, приемов, используемых в процессе управления, их соответствие финансовой стратегии; построение завершенной системы управления. Согласно этому принципу управление прибылью должно рассматриваться как комплексная система действий, обеспечивающая разработку взаимосвязанных управленческих решений, каждое из которых вносит свой вклад в результативность управления по АО в целом.

5. Адаптивности: требует включения в систему новых элементов, изменения или устранения устаревших, обусловленных как действием факторов макро-, мезо и микросреды, влияющих на прибыль, так и прогрессом научной мысли, пересмотром международных стандартов. Все компоненты процесса управления следует периодически сопоставлять с такими изменениями, вносить коррективы в разработку с учетом требования целесообразности, принятия управленческих решений в рамках утвержденной финансовой стратегии. При этом необходимо иметь в виду, что частые изменения нежелательны — их необходимо обосновывать. Реализация принципа адаптивности подразумевает разработку мер, способных противостоять возмущающим воздействиям.

Следующий принцип связан с предыдущим.

6. Высокого динамизма управления. Учитывает изменение факторов внешней и внутренней среды функционирования организации — ресурсного потенциала, форм организации и управления производством, финансового состояния и др. параметров функционирования.

7. Декомпозиции - расчленение системы на подсистемы, располагающиеся по уровням, где подсистема на одном уровне является системой на нижестоящем уровне и рассматривается как элемент более высокого уровня. Это позволяет снизить степень сложности системы.

8. Научной обоснованности. Базовые положения системы должны основываться на глубоком познании механизма действия экономических законов в финансовой сфере, максимальном опыте, накопленном экономической наукой в ходе теоретических и практических исследований вопроса управления прибылью.

9. Эффективности - является обобщающим, его действие проявляется в аспекте закона экономической целесообразности, суть которого (применительно к системе) в том, что управление должно обеспечивать наилучшие результаты. Согласно этому принципу система должна стремиться к максимуму своей эффективности.

10. Многовариантности методов, способов, инструментов управления. При усложнении задач управления процесс управления прибылью необходимо постоянно совершенствовать путем использования технических приемов, увеличивающих их разнообразие. Нужна разработка альтернативного варианта относительно передовых методов, правильность выбора которых будет определяться обратной связью.

Действие этого принципа рассматривается в контексте закона необходимого разнообразия, проявляющегося применительно к системе в том, что для постоянного обеспечения ее эффективного функционирования АО необходимо на каждом этапе развития использовать новые, более гибкие, адаптированные потребностям времени методы управления. Он реализуется из максимально возможного числа таких методов, способов, инструментов.

Базовые принципы управления прибылью должны быть заложены в основу политики управления прибылью и носить долговременный характер.

II. Специальные принципы с учетом особенностей АО.

1. Максимизации прибыли при оптимальных общих затратах.

2. Соответствия целей (результатов) и средств управления.

3. Соблюдения законодательной базы в процессе формирования, распределении и использования прибыли. Это позволяет преодолеть ряд нарушений, приводящих к штрафным санкциям и убыткам, исключить возможности уклонения от налогов, предусматривая ясное, однозначное описание всех необходимых положений относительно системы управления в форме внутренних документов.

4. Развития внутренней нормотворческой деятельности. Этот принцип предполагает разработку внутренней системы правил, процедур, регулирующих процесс управления, повышение уровня теоретической разработки вопросов управления прибылью в нормативных документах. Важным шагом в сторону развития качественного внутреннего документационного обеспечения является использование профессионального суждения. Однако российские нормативные документы не определяют официальный статус профессионального суждения. Закрепление на законодательном уровне понятия «профессиональное суждение» позволит повысить эффективность управленческого решения.

Необходимо подчеркнуть, что с позиции системы в целом два перечисленных принципа — особо значимы, поскольку их несоблюдение означает, что в процессе управления могут быть получены результаты, существенно отличающиеся от реальных.

5. Регулярности - периодическое осуществление управления, что позволит вовремя зафиксировать возникшие негативные тенденции в бизнесе АО и принять соответствующие меры их нейтрализации.

Реализация этого принципа обеспечивает большую защиту в отношении последствий, к которым может привести негативное влияние факторов макро-, мезо- и микроуровня на состояние прибыли.

Два следующих принципа в большей степени направлены на достижение достоверности в управлении.

6. Наличия полной информационной базы. Реализация этого принципа позволяет получать точную, объективную информацию, избегать потерь или искажений информации в процессе управления; минимизировать вероятность возникновения ошибок при проведении необходимых расчетов; соблюдать установленный порядок принятия решений; исключать возможные фальсификации и пробелы.

7. Профессионализма органов управления. Это предполагает наличие требуемой квалификации, опыта и деловых качеств у работников, что позволит избежать ошибок в управлении, исключить их предвзятость, возможные фальсификации и пробелы, допускаемые недобросовестными лицами, формально придерживающимися всех установленных процедур, правил, ограничений.

8. Дополняет рассматриваемые принципы - принцип взаимосвязи вознаграждения менеджеров с величиной их дополнительного вклада в общую прибыль АО, который необходимо учитывать при расчете вознаграждения. Следует отметить, что установление «процентной» заработной платы менеджерам будет способствовать оптимизации агентских издержек, поскольку они станут стремиться максимизировать прибыль АО. Позволяет стимулировать определенный стиль поведения персонала привязка вознаграждения сотрудников к показателям прибыльности с учетом рисковой составляющей.

9. Активизации - ориентированность управления на создание атмосферы и условий сотрудников в достижении необходимых результатов.

10. Корреляции с дивидендной политикой предполагает установление оптимального соотношения между реинвестируемой прибылью и ее величиной, направляемой на выплату дивидендов.

11. Корреляции с политикой оптимизации структуры капитала. Считается, что чем больше доля заемного капитала в совокупной величине капитала, тем эффективнее он используется. Соответственно достигаются высокие результаты деятельности.

12. Корреляции с политикой управления собственным капиталом. Важно установить оптимальный размер прибыли, направляемый на капитализацию.

13. Взаимосвязанной деятельности внутренних организационных структур. Данный принцип позволяет: использовать специфические методы управления затратами с учетом особенностей деятельности каждой структуры; увязать управление затратами с организационной структурой АО; децентрализовать управление затратами, осуществляя его на всех уровнях управления; установить ответственных за возникновение затрат, выручки, прибыли.

14. Соблюдения рыночной дисциплины - полное и своевременное раскрытие информации относительно подходов, методов, процедур, применяемых в системе управления прибылью; финансовая прозрачность АО. Между рассматриваемым и 7-м принципом корпоративного управления (обеспечение своевременного и точного раскрытия информации по всем существенным вопросам относительно АО, включая его финансовое положение, результаты деятельности, собственность и управление) проявляется эффект синергизма [7]. Для определения минимума раскрываемой информации целесообразно применять концепцию существенности.

Поскольку уровень открытости АО — одно из основных направлений реализации корпоративных процедур в них, то в системе управления прибылью самостоятельный характер приобретает принцип корпорированности.

15. Принципом корпорированности предусматривается повышение роли совета директоров (наблюдательного совета), внутреннего контроля, увеличение количества независимых директоров, аудиторов, улучшение взаимодействия между собственниками и менеджментом АО, изменение требований к их деловой репутации, исключение пассивного отношения менеджеров к работе.

16. Учитывая, что раскрывать информацию необходимо согласно требованиям МСФО, важное значение приобретает принцип соответствия подходов, методов корпоративного управления требованиям МСФО.

17. Рациональности - обеспечения оптимального уровня издержек как в процессе финансово-хозяйственной деятельности АО, так и при управлении.

18. Реализация этого принципа достигается за счет принципа автоматизации информационных потоков, расчетов, производств, механизмов принятия решений. Это должно осуществляться в максимально оправданном масштабе, с точки зрения точности, полноты и гибкости управления и направляться на экономию затрат.

19. Безубыточности деятельности - обеспечение оптимального соотношения между прибыльностью и уровнем принимаемых рисков, что предполагает принятие рисков исходя из уровня ожидаемой прибыли, использование всех возможных инструментов снижения потерь. Реализации данного принципа способствует следующий принцип.

20. Достижения оптимального соотношения между уровнем рисков и прибыльностью предполагает реализацию риск-ориентированных концепций оценки эффективности деятельности АО.

21. Регионального развития - учет мезосреды, в которой функционирует АО.

22. Использования современных достижений научно-технического прогресса необходимо осуществлять за счет остающейся в распоряжении АО прибыли, что в итоге должно быть направлено на выполнение следующего принципа.

23. Постоянной ориентации на инновации. Это означает обновление и совершенствование методов и технологий деятельности в управлении.

При построении системы управления прибылью следует исходить из следующих принципиальных положений:

- формирование целостного представления о системе управления прибылью, определение путей реализации мероприятий, обеспечивающих высокорезультативную деятельность;

- определение сущности прибыли АО с позиции комплексного подхода, комплексная ее оценка находят свое специфическое отражение в системе управления ею;

- посредством выполнения прибылью своих функций определяется ее роль, назначение в экономике на макро-, мезо и микроуровнях, возможность обеспечивать интересы государства, собственников и персонала организации;

- концепция многовариантной прибыли, ее связи с различными сторонами российской экономики реализуются в системе управления ею;

- состояния прибыли отдельно взятой организации и внешней среды, в которой она функционирует, взаимосвязаны. Поэтому обеспечение качественного управления ею в АО, поддержание его на необходимом уровне — фундаментальная задача;

- система управления прибылью функционирует в условиях существенной неопределенности и воздействия внешней среды на нее, что обусловливает случайный характер изменения ее показателей.

При формулировании концепции системы управления прибылью необходимо принимать во внимание следующее:

- образование, распределение и использование прибыли должно осуществляться с учетом требований российского законодательства и его изменений;

- прибыль используется согласно выбранной финансовой стратегии развития;

- реализуется методика комплексной оценки прибыли;

- система управления базируется на глубоком анализе процессов формирования, распределения, использования и оценки прибыли в АО региона с учетом особенностей их развития.

Концепция построения системы управления прибылью предполагает разработку каждым АО региона собственной системы управления с учетом соотношения между теоретическими и практическими аспектами процессов формирования, распределения, использования и оценки прибыли.

Такую систему можно идентифицировать:

- по степени сложности — сложная;

- с точки зрения изменчивости свойств — динамическая;

- по взаимодействию с внешней средой — открытая;

- по длительности существования — постоянная.

Система управления прибылью состоит из двух подсистем:

- управляемой — объекты управления;

- управляющей — субъекты управления.

Объект - целая система (взаимосвязанные обобщенные системы формирования, распределения, использования прибыли). Речь идет об установлении соотношения между этими блоками.

Более масштабно основными объектами управления прибылью при определении оптимальных вариантов формирования отдельных элементов себестоимости продаж, распределения затрат, ценообразования, налогообложения и т.д. выступают:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль.

Разделение объектов управления на продукты и виды бизнеса позволяет придать системе управления прибылью максимальную гибкость. Разделение каждого из объектов управления прибылью на объекты более низкого порядка образует определенную иерархическую систему, что обеспечивает реализацию принципа декомпозиции. Ее (декомпозицию) проводят до тех пор, пока не будет определена часть системы самого нижнего уровня, не подлежащая дальнейшей дифференциации. Функционирование системы управления прибылью зависит от обеспечивающих подсистем.

Система учета должна содержать количественные, качественные показатели управленческого, финансового учета для анализа и прогнозирования деятельности АО, выступающие в качестве информационной поддержки принимаемых решений менеджментом АО. Необходимо, чтобы система учета обеспечивала калькулирование себестоимости продукции с помощью принятых в организации систем калькулирования и исключала манипулирование отчетными доходами путем:

- изменения методов учета;

- неверной оценки затрат;

- перемещения расходов и доходов из одного отчетного периода в другой.

В системе прогнозирования следует обеспечивать определенную степень надежности прогнозов относительно будущей прибыльности АО: они должны быть реалистичны, взвешенны, обоснованны, информативны. Прогноз меры колебаний показателей рентабельности — ключевая информация для определения рискованности АО.

Значимость системы планирования прибыли обусловлена тем, что плановая сумма прибыли — основной целевой ориентир всей деятельности и мера ее эффективности. Она является основой формирования совокупной прибыли АО, выступая базой обеспечения предстоящего развития, удовлетворения материальных интересов менеджмента и персонала организации. В условиях неопределенности и риска в каждом АО должны быть планы действий на случай непредвиденных обстоятельств и/или восстановления финансово-хозяйственной деятельности.

Информационная система обязана:

- способствовать формированию внутренней отчетности о результатах деятельности АО;

- обеспечивать принятие альтернативных рациональных управленческих решений полной и надежной информацией в нужное время.

От ее качества в значительной степени зависит величина получаемой прибыли. Формирование финансового результата осуществляется под воздействием информационной составляющей, непосредственно влияющей на него. В условиях асимметричности информации положительный финансовый результат для одних АО может обернуться убытком для других. Соответственно АО, оказывающие одинаковые услуги, стремятся привлечь к себе большее количество участников рынка и вытеснить конкурентов. Развитие информационных систем необходимо основывать на современных технологиях финансового реинжиниринга (инжиниринга). Важно, что значимая роль информации о прибыли, условиях ее формирования, распределения и использования в подготовке и принятии эффективных управленческих решений обусловливает высокие требования к ее качеству при формировании информационной системы управления прибылью.

Следует учитывать, что содержание системы информационного обеспечения управления прибылью, ее широта и глубина определяются особенностями деятельности АО, объемом и степенью диверсификации хозяйственной деятельности и др. В современных условиях информационные системы АО должны агрегировать риски и на регулярной основе подробно информировать о случаях превышения их лимитов. Высшему руководству, менеджерам целесообразно периодически оценивать полноту информации, ее соответствие условиям ведения бизнеса.

Достижение высокого уровня архитектуры информационной системы, ее вычислительной мощности происходит в имитационной системе, обладающей следующими преимуществами: большая близость к реальной системе, верифицирование каждого блока до его включения в общую систему. Ее целесообразность обусловлена тем, что функционирование системы управления прибылью зависит от случайных значений, которые могут принимать параметры риска, подвержено влиянию неопределенности внешней среды.

Содействовать созданию и улучшению функционирования имитационной системы призвана система риск-менеджмента. В ней целесообразно обеспечивать своевременное реагирование на существующие и потенциальные риски, с которыми сталкиваются в деятельности АО, и оценивать эффективность политики управления рисками при необходимости ее корректировать. При этом важно:

- систематизировать факторы, влияющие на прибыль на локальном и внутрикорпоративном уровнях;

- постоянно обновлять информацию о процессе управления рисками;

- оценивать эффективность мероприятий, направленных на адаптацию процесса к изменениям внешней среды и рискам, влияющим на АО, что в конечном итоге будет способствовать реализации принципа соблюдения рыночной дисциплины.

Современная система управления рисками должна носить активный характер, влияя на определение конкретных направлений деятельности АО и предусматривая оценку:

- вероятности происхождения рисков;

- движущих факторов, событий, связанных с ними;

- самих событий и последствий, ими обусловленных;

- размера потерь, убытков.

Оценка рисков выступает основой оптимального анализа результатов деятельности.

Поскольку любое управленческое решение должно иметь обоснованную оценку, то уместно выделить подсистему анализа и оценки, содержащую качественный аналитический инструментарий. Анализ и оценку необходимо проводить специалистам, не являющимся аффилированными лицами АО (реализация принципа профессионализма органов управления). Результаты послужат основой разработки управленческих решений относительно выбора альтернативных методов, инструментов управления прибылью. Одновременно данные, используемые в процессе анализа, можно задействовать для последующего планирования прибыли, в том числе с учетом рисковой составляющей.

Важным составным элементом организационно-экономического механизма управления прибылью должна выступать система контроллинга прибыли, направленная на оптимизацию величины получаемой прибыли, повышение эффективности процесса управления ею, что в итоге должно способствовать выявлению всех рисков и шансов, связанных с ее получением. Следует отметить, что российское законодательство не уделяет должного внимания формированию и развитию систем контроллинга прибыли. Необходимое условие эффективного функционирования такой системы — включение в сферу его деятельности проверку операций и данных, особо влияющих на формирование, распределение и использование финансового результата. Результат контроллинга во многом определяется качеством созданной, функционирующей информационной базы.

Успешное функционирование системы управления прибылью АО обеспечивается и эффективностью ее организационного обеспечения. Поскольку система управления прибылью — составная часть общей системы управления АО, ее организационное обеспечение должно интегрироваться с общей организационной структурой управления (реализация принципа интегрированности с общей системой управления АО). Такое интегрирование позволяет:

- снизить общий уровень управленческих затрат;

- обеспечить координацию действий системы управления прибылью с другими управляющими системами АО;

- повысить комплектность и эффективность контроля за реализацией принятых решений.

Основу организационного обеспечения составляют субъекты управления, которые в свою очередь разделяются на внешние и внутренние.

Важно распределить обязанности и степень ответственности сотрудников АО в системе, определить взаимосвязь всех ее организационных единиц и разработать документы, устанавливающие порядок действий исполнителей системы. При этом субъекты управления диалектически взаимодействуют между собой. Нет сомнения в том, что в системе организационного обеспечения управления прибылью реализуется принцип взаимосвязанной деятельности внутренних функциональных организационных структур.

Акционеры управляют прибылью через активное и информационное использование своих прав. Руководство деятельностью АО со стороны исполнительных органов должно быть направлено на обеспечение прибыльной финансово-хозяйственной деятельности и получение дивидендов акционерами.

Организационная структура финансово-экономической службы отражает состав многочисленных функциональных подразделений организации, определяя координацию их совместной деятельности.

Проведенные исследования показали, что риск- менеджеры есть только в крупных организациях, а в средних ОАО и ЗАО в качестве соответствующего субъекта могут выступать финансовый менеджер, руководитель или главный бухгалтер, что в конечном итоге снижает эффективность финансовых решений.

Необходимо, чтобы служба контроллинга объединяла аудиторов, внутренних контроллеров, ревизионную комиссию и др. Функции внутреннего контроля должны выполнять менеджеры в соответствии с их полномочиями, а также органы внутреннего аудита. Аудиторы реализуют функции управления посредством стандартов аудита и направления информации совету директоров, менеджерам высшего звена. Контроль за финансово-хозяйственной деятельностью АО (согласно российскому законодательству) осуществляет ревизионная комиссия.

В современных условиях к основным задачам финансово-экономической службы АО, на взгляд авторов, целесообразно отнести:

- согласование процедур планирования, учета, управленческого и финансового контроля;

- управление денежными потоками;

- проведение финансового и текущего операционного анализа;

- поиск источников финансирования, бюджетирование;

- оптимизация структуры капитала;

- оценка привлекательности инвестиционных проектов;

- организация эффективной работы службы, подбор и расстановка кадров, управление ее структурными подразделениями, исключающее дублирование функций и улучшающее координацию между функциональными единицами;

- более четкое распределение полномочий и ответственности между службами, позволяющее сформировать критерии для оценки их работы;

- формирование и развитие отношений с собственниками;

- формирование финансовой отчетности по МСФО;

- разделение функций составления внешней и налоговой, бухгалтерской отчетности, что позволяет исключить дефицит управленческой информации и выделить функции планирования и оптимизации налогообложения;

- координация работы отдела информационных систем;

- координация деятельности служб риск-менеджмента, контроллинга и др.

Для обеспечения качественного управления лица, принимающие решения, должны действовать в рамках единого информационного пространства, представляющего состояние и прогнозы макро-, мезо- и микросреды (реализация принципов адаптивности, высокого динамизма управления). Исследования показали, что недостатками существующих линейно-функциональных систем управления (ОАО «Роствертол», ОАО «Ростовский хлебозавод № 1») являются:

- сложности в осуществлении координации и согласованности решений специалистов;

- длительность процесса принятия оперативных решений;

- утрата гибкости во взаимоотношениях работников аппарата управления;

- трудности в передаче информации и несвоевременность принятия управленческих решений [4].

Линейно-функциональная структура управления не может быть достаточно эффективной в динамичном внешнем окружении и полностью соответствовать требованиям усложняющейся внутренней среды с ее нестабильными межфункциональными, информационными, финансовыми и другими связями. Следовательно, она не в состоянии оперативно и полноценно решать проблемы, возникающие в разных функциональных областях, по организации в целом. В связи с этим в основу организационных структур управления необходимо закладывать механизм саморегулирования, предоставляющий возможности приспособления к изменениям внешней среды, т.е. создавать на постоянной основе адаптивные организационные структуры. Важно, чтобы такая структура своевременно модифицировалась в систему, отражающую новые тенденции развития АО.

С учетом принципа комплексности обоснованная методология управления прибылью должна взаимоувязываться с разработкой серьезной, полной финансовой стратегии АО, поскольку именно она определяет факторы, влияющие на прибыль, и приоритеты управления. Е.Е. Нахратова справедливо отмечает, что прибыль выполняет роль финансовой стратегии организации [6].

Общим правилом стратегии является то, что она должна быть направлена на достижение определенного роста ROE, ROA, RAROC, RORA. С и включать в себя стратегические планы по всем видам деятельности. Стратегические задачи устанавливаются АО исходя из целей, однако возможно их ограничение условиями внешней среды и требованиями законодательства.

В теории финансового менеджмента обычно различают 3 типа финансовых стратегий во взаимосвязи с текущей деятельностью АО.

1. Стратегия обеспечения ликвидности. При такой стратегии у АО, с одной стороны, обеспечивается устойчивость в краткосрочном периоде при высоких рисках деятельности, а с другой — заниженная прибыль, небольшие дивиденды, излишек ликвидности. Этой стратегии придерживаются АО, не имеющие возможности эффективного размещения средств. Стратегия наиболее приемлема в неблагоприятных экономических ситуациях.

2. Стратегия максимизации прибыли при поддержании финансового риска. Для АО, следующих такой стратегии, с одной стороны, характерны высокие рентабельность капитала, норма прибыли и дивиденды, а с другой — значительный риск. При этом снижаются вложения в неэффективные активы, дивидендная политика направлена на поддержание высокой курсовой стоимости акций. Во внимание принимается то обстоятельство, что АО выгодно функционировать на грани риска, обеспечивая себе дополнительную прибыль. Организации, придерживающиеся этой стратегии, должны стремиться максимально снизить иммобилизацию, а к квалификации финансовых специалистов предъявлять высокие требования.

3. Оптимальная стратегия - характерна для АО, ориентированных на долгосрочную деятельность. Доходность АО соответствует принятым ими рискам, основная задача—поддержание рентабельности капитала при приемлемом уровне ликвидности. Организация следует уравновешенной политике управления рисками, прибыль растет невысокими темпами, дивиденды невелики и, как правило, направляются на капитализацию. Оптимальной стратегии удается придерживаться отдельным АО:

- формирование финансовой отчетности по МСФО;

- разделение функций составления внешней и налоговой, бухгалтерской отчетности, что позволяет исключить дефицит управленческой информации и выделить функции планирования и оптимизации налогообложения;

- координация работы отдела информационных систем;

- координация деятельности служб риск-менеджмента, контроллинга и др.

Для обеспечения качественного управления лица, принимающие решения, должны действовать в рамках единого информационного пространства, представляющего состояние и прогнозы макро-, мезо- и микросреды (реализация принципов адаптивности, высокого динамизма управления). Исследования показали, что недостатками существующих линейно-функциональных систем управления (ОАО «Роствертол», ОАО «Ростовский хлебозавод № 1») являются:

- сложности в осуществлении координации и согласованности решений специалистов;

- длительность процесса принятия оперативных решений;

- утрата гибкости во взаимоотношениях работников аппарата управления;

- трудности в передаче информации и несвоевременность принятия управленческих решений [4].

Линейно-функциональная структура управления не может быть достаточно эффективной в динамичном внешнем окружении и полностью соответствовать требованиям усложняющейся внутренней среды с ее нестабильными межфункциональными, информационными, финансовыми и другими связями. Следовательно, она не в состоянии оперативно и полноценно решать проблемы, возникающие в разных функциональных областях, по организации в целом. В связи с этим в основу организационных структур управления необходимо закладывать механизм саморегулирования, предоставляющий возможности приспособления к изменениям внешней среды, т.е. создавать на постоянной основе адаптивные организационные структуры. Важно, чтобы такая структура своевременно модифицировалась в систему, отражающую новые тенденции развития АО.

С учетом принципа комплексности обоснованная методология управления прибылью должна взаимоувязываться с разработкой серьезной, полной финансовой стратегии АО, поскольку именно она определяет факторы, влияющие на прибыль, и приоритеты управления. Е.Е. Нахратова справедливо отмечает, что прибыль выполняет роль финансовой стратегии организации [6].

Общим правилом стратегии является то, что она должна быть направлена на достижение определенного роста ROE, ROA, RAROC, RORAC и включать в себя стратегические планы по всем видам деятельности. Стратегические задачи устанавливаются АО исходя из целей, однако возможно их ограничение условиями внешней среды и требованиями законодательства.

В теории финансового менеджмента обычно различают 3 типа финансовых стратегий во взаимосвязи с текущей деятельностью АО.

1. Стратегия обеспечения ликвидности. При такой стратегии у АО, с одной стороны, обеспечивается устойчивость в краткосрочном периоде при высоких рисках деятельности, а с другой — заниженная прибыль, небольшие дивиденды, излишек ликвидности. Этой стратегии придерживаются АО, не имеющие возможности эффективного размещения средств. Стратегия наиболее приемлема в неблагоприятных экономических ситуациях.

2. Стратегия максимизации прибыли при поддержании финансового риска. Для АО, следующих такой стратегии, с одной стороны, характерны высокие рентабельность капитала, норма прибыли и дивиденды, а с другой —значительный риск. При этом снижаются вложения в неэффективные активы, дивидендная политика направлена на поддержание высокой курсовой стоимости акций. Во внимание принимается то обстоятельство, что АО выгодно функционировать на грани риска, обеспечивая себе дополнительную прибыль. Организации, придерживающиеся этой стратегии, должны стремиться максимально снизить иммобилизацию, а к квалификации финансовых специалистов предъявлять высокие требования.

3. Оптимальная стратегия — характерна для АО, ориентированных на долгосрочную деятельность. Доходность АО соответствует принятым ими рискам, основная задача—поддержание рентабельности капитала при приемлемом уровне ликвидности. Организация следует уравновешенной политике управления рисками, прибыль растет невысокими темпами, дивиденды невелики и, как правило, направляются на капитализацию. Оптимальной стратегии удается придерживаться отдельным АО, имеющим более высокий уровень капитализации, оптимальные ценовые условия, передовые технологии, методы оценки рисков. Именно при реализации такой стратегии у АО возникает необходимость в реализации риск-ориентированного подхода к управлению прибылью. В современных условиях особое внимание должно уделяться стратегии, основанной на планировании прибыли с учетом рисковой составляющей, включающей возможные направления реализации альтернативных методов управления рисками.

Управление прибылью АО сводится к разработке механизма организационно-экономического воздействия на его результат, поскольку позволяет из стихийного получения доходов перейти к регулируемым доходам. Метод управления — совокупность способов, приемов, инструментов воздействия на управляемый объект для достижения поставленных целей.

В современных условиях к методам управления, на взгляд авторов, целесообразно отнести следующие:

1) учетная политика - должна отражать систему бухгалтерского, налогового, финансового учета и формироваться исходя из требований законодательства и индивидуальных особенностей АО;

2) информационная политика - должна быть направлена на реализацию принципа соблюдения рыночной дисциплины АО. Контролировать процесс раскрытия и распространения информации может исполнительный орган АО. Ф. Хайек справедливо отмечает: «...если располагаем всей необходимой информацией и полным знанием об имеющихся средствах, то единственное, что необходимо, — это логика» [8]. Менеджменту АО необходимо обеспечить разделение функций по сбору информации и ее последующей обработке между различными подразделениями (сотрудниками);

3) прогнозирование прибыли - должно быть направлено на то, чтобы установить — может ли ее увеличение обеспечить полностью или хотя бы в значительной мере постоянный рост АО, возможность накопления капитала, покрыть потребности АО в капитале. В условиях неопределенности и риска важное значение имеет прогнозирование прибыли с учетом рисковой составляющей, которое целесообразно осуществлять методами имитационного моделирования в имитационной системе. В целях снижения риска принятия субъективных решений ответственность за прогнозирование величины прибыли возлагается на совет директоров (наблюдательный совет);

4) планирование - осуществляется с учетом финансовой стратегии организации, а также перспектив ее производственного и научно-технического развития, достижения соответствия между объемами привлекаемого капитала и формируемых активов;

5) управление финансовой структурой АО - предусматривает управление затратами и прибылью на основе организации ЦФО (оценка вклада каждого подразделения в конечные результаты деятельности организации, децентрализация управления затратами, отслеживание их формирования на всех уровнях управления);

6) управление производственными активами - состоит в оптимизации их структуры и рационализации оборота в целях повышения потенциала формирования прибыли от производственной деятельности;

7) управление использованием производственных внеоборотных и оборотных активов - предусматривает финансовое обеспечение своевременного их обновления и высокую эффективность использования, формирование необходимого объема и состава, создание условий оптимизации процесса их обращения;

8) амортизационная политика - предполагает возможность грамотного выбора метода начисления амортизации и регулирования величины прибыли. Чем выше амортизационные отчисления, тем меньше прибыль (в итоге — сумма налога на прибыль);

9) важнейшей составной частью системы управления прибылью АО на отдельных этапах ее реализации является ценовая политика. Ценовая политика должна отличаться универсальностью, проявляющейся в использовании всеми АО, независимо от финансовой политики, видов экономической деятельности. Для защиты от риска инфляции организации необходимо выпускать инфляционно защищенную продукцию; ценовая политика должна быть дифференцированной. Ценовая политика основана на построении взаимосвязи между объемом производства, ценами, скидками на них, прибылью и предполагает изменение степени привлекательности цен на продукцию для покупателя как с помощью изменения самих цен, так и за счет разнообразных, экономически обоснованных и своевременно примененных скидок для всего круга покупателей. В связи с этим организациям необходимо применять систему фиксированных и дополнительных скидок, постоянно меняющихся в зависимости от действия внешних и внутренних факторов, основанием изменения которых служит квалифицированный, экономически обоснованный анализ рыночной ситуации. При этом целесообразно оценить эффективность скидок по группам продуктов, отдельным ее видам и разным сезонам выпуска.

Современная ценовая политика АО обязана отвечать следующим требованиям:

- соответствие цен уровню рентабельности, сложившемуся под влиянием спроса и предложения;

- учет цены на альтернативные продукты;

- сочетание ценовой политики с конъюнктурой товарного рынка, особенностями избранной рыночной ниши;

- комбинирование уровней установления цен на продукцию и послепродажного обслуживания покупателей;

- самостоятельность в процессе определения цен, дифференцированный подход к установлению цен на отдельные качественные разновидности продуктов;

- формирование механизма своевременной корректировки цен;

10) современная ассортиментная политика — предполагает оптимизацию ассортимента с помощью средств автоматизации посредством анализа продаж, направленного на выявление стабильно приобретаемых видов продукции. Для объективного установления категорий «лучших» и «худших» по продажам продуктов их отслеживают в течение периода (не менее чем за 3 года), когда может измениться покупательская способность населения;

11) результативность ассортиментной политики обеспечивается проведением грамотной сбытовой политики, направленной на улучшение каналов реализации продукции, особенно дистрибьюторской сети. С этих позиций важно выявить наиболее привлекательные для интересов АО регионы и сфокусировать на них усилия;

12) налоговая политика, определяемая государством, должна быть гибкой, стимулировать развитие передовых эффективных производств, а налоги — четкими и стабильными, не дублироваться. Для оптимизации потоков налоговых платежей АО следует выявлять:

- альтернативные бизнес-линии и связанные с ними операции, по которым можно применить наиболее оптимальные варианты уплаты налогов;

- направления деятельности, способствующие их минимизации за счет использования разных ставок налогообложения, уменьшения базы налогообложения посредством учета прямых и непрямых налоговых льгот и др.

Соответственно возрастает значимость планирования налоговых платежей;

13) составной частью общей политики управления прибылью АО выступает дивидендная политика, основная цель которой — оптимизация пропорций между капитализируемой и потребляемой прибылью. Современная дивидендная политика должна отвечать следующим основным требованиям: приоритетность учета интересов и менталитета акционеров, стабильность, предсказуемость и др. Каждому АО необходимо создавать модель дивидендной политики с привязкой к курсу акций, рыночной стоимости организаций. В основе дивидендной политики должны лежать реальная оценка стоимости собственного капитала при соответствующих уровнях заимствований и налогообложения, сравнение ее с рентабельностью планируемых инвестиций той же степени риска, что позволит разрабатывать такую политику на реальной основе, с учетом предпочтений акционеров и стратегии развития АО.

Для обеспечения понятности дивидендной политики АО всем заинтересованным категориям пользователей разрабатывать ее необходимо исходя из посылки, что дивидендная политика есть определенная система передачи информации. Как свидетельствуют исследования эффективности реализации дивидендной политики в отдельных АО региона (ОАО «Роствертол», ОАО «Ростовский хлебозавод № 1», ЗАО «Волошино»), такая информация практически отсутствует: дивиденды не показывают должной информации о политике, проводимой организациями, а курсы акций — об ожиданиях инвесторов, что негативно влияет на процесс управления прибылью [5]. Для согласования интересов собственников и менеджеров АО целесообразно размер дивидендов рассматривать во взаимосвязи с финансовыми результатами АО в целом, зависимыми от эффективности их финансовой деятельности, что в итоге позволит обеспечить обоснованность размера прибыли, направляемой на выплату дивидендов.

Как считает И.А. Бланк, для АО, взаимодействующих с рынком капитала, особенно актуальна проблема оптимальной структуры капитала [1]. Она, по мнению А.И. Деевой, достигается при максимальном уровне чистой прибыли на акции и минимальном финансовом риске — риске преобразования прибыли до уплаты процентов и налогов в чистую прибыль [2]. Соответственно оптимизация структуры капитала предполагает, что структура используемого капитала влияет на коэффициент рентабельности активов и собственного капитала, формируя, таким образом, в процессе развития АО соотношение степени прибыльности и риска. Инструментом управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств выступает эффект финансового рычага. Принимая во внимание, что налогообложение дивидендных выплат повышает стоимость собственного капитала по сравнению с заемным, налицо взаимосвязь дивидендной политики и политики оптимизации структуры капитала.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Непосредственно влияет на управление прибылью АО управление стоимостью капитала, основу которого обеспечивает механизм воздействия финансового левериджа на уровень прибыльности собственного капитала и финансового риска. Процесс управления стоимостью нераспределенной прибыли определяется прежде всего сферой ее использования — инвестиционной деятельностью.

Для достижения прибыльности по АО в целом и в разрезе каждого вида экономической деятельности при соблюдении необходимого уровня ликвидности важно обеспечить комплексное управление пассивами и активами (реализация оптимальной стратегии управления прибылью).

Управление рисками предполагает:

- своевременную идентификацию существующих и потенциальных рисков;

- оценку рисков и принятие мер по их нейтрализации; разрешение конфликта интересов, возникающих в процессе деятельности участников в части управления рисками;

- постоянный их мониторинг.

Соблюдение принципа корпорированности требует участия в системе риск-менеджмента совета директоров (наблюдательного совета), исполнительных органов АО, что предполагает добавление к их обязанностям (помимо указанных в уставе) определенных организационных и контрольных функций: утверждение внутренних документов по управлению финансовыми рисками, организации внутреннего контроля, раскрытию информации об АО, а также координация проверки достоверности отчетности, выполняемой аудиторами, службой внутреннего контроля (СВК) и другими структурными единицами организации.

Политика регулирования корпоративных конфликтов АО (реализация принципа корпорированности, принципов корпоративного управления ОЭСР) должна предусматривать разработку и соблюдение порядка совершения сделок с:

- аффилированными лицами АО;

- акционерами АО и их аффилированными лицами;

- инсайдерами;

- лицами, сделки с которыми осуществляются на льготных условиях либо характеризовались регулярными убытками для АО, а также лицами, сделки с которыми предусматривают обмен (продажу) активов АО с оплатой векселями либо продажу (покупку) одних и тех же активов с их последующей покупкой (продажей).

Основой взаимодействия политики управления прибылью и кадровой политики являются подбор и расстановка кадров в ЦФО АО, осуществление мер по стимулированию работников и повышения профессионализма. Эффективность кадровой политики существенно влияет на объем производства и продаж, уровень затрат на оплату труда, размер налоговых платежей и др. показатели, определяющие конечные результаты формирования прибыли.

Итак, в системе управления прибылью АО происходят диагностика ее состояния, выработка тактических и стратегических мероприятий, их реализация через активный менеджмент и контроль за результатом принятых решений. Лица, участвующие в управлении прибылью АО, могут использовать специфические методы, способы, приемы и варьировать ими при решении конкретных задач с учетом индивидуальных особенностей АО.

Таким образом, разработана современная система управления прибылью, основу которой составляют:

- комплексность охвата направлений управляющих воздействий;

- распределенность управления;

- непрерывность выработки прогнозных и управляющих оценок;

- последовательное применение количественных и качественных подходов для решения задач анализа и прогнозирования;

- развитое информационное обеспечение важнейших этапов принятия решений.

На базе предлагаемой методологии управления прибылью АО могут разрабатывать свою методологию с учетом специфики развития.

Литература

1. Бланк И.А. Управление формированием капитала. М.: Омега-Л. 2008. 508 с.

2. Деева А.И. Инвестиции: учеб. пособие. М.: Экзамен. 2005. 400 с.

3. Мануйленко В. В. Экономическая сущность, виды и функции прибыли хозяйствующего субъекта: современный аспект // Финансовая аналитика: проблемы и решения. 2012. № 33. С. 2—11.

4. Мануйленко В.В. Подходы к формированию и распределению прибыли хозяйствующего субъекта: современный аспект // Финансы и кредит. 2012. № 40. С. 33-42.

5. Мануйленко В.В. Региональный опыт формирования и использования прибыли акционерных обществ: проблемы и перспективы // Финансовая аналитика: проблемы и решения. 2012. № 44. С. 11-21.

6. Нахратова Е.Е. Определение сущности прибыли как экономической категории // Ученые записки Российского государственного социального университета. 2007. № 1.

7. Принципы корпоративного управления ОЭСР. URL: http://www.corp-gov.ru/projects/principles-ru.pdf.

8. Хайек Ф. Прибыль, процент и инвестиции. М.: Прогресс. 1988.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ