всё о финансовом анализе

+7(902) 40-84-700

Управление кредитным портфелем организации

Приходько Е.А.,

кандидат экономических наук, доцент кафедры финансов и налоговой политики

Аксенова Н.И.,

кандидат экономических наук,

доцент кафедры финансов и налоговой политики

Новосибирский государственный технический университет

Финансы и кредит

18(594)-2014

В статье отмечается, что в настоящее время в условиях роста совокупного объема дебиторской задолженности организаций особую актуальность приобретают вопросы эффективного управления обязательствами дебиторов. Проанализированы различные подходы к определению кредитного портфеля, сформулировано понятие «кредитный портфель организации», разработана его классификация и определена структура. Сделан вывод о том, что для формирования эффективной кредитной политики организации возможно использование традиционных инструментов управления кредитным портфелем кредитной организации.

Управление дебиторской задолженностью - одна из множества важных задач для большинства отечественных компаний, осуществляющих реализацию продукции на условиях отсрочки платежа и учитывающих выручку по мере отгрузки готовой продукции. Для решения этой проблемы в организации должна «работать» эффективная кредитная политика, позволяющая:

- контролировать объемы обязательств в общей сумме активов;

- оценивать дополнительный доход, который может получить организация, предоставляя отсрочку платежа своим клиентам;

- снизить риск возникновения безнадежной дебиторской задолженности.

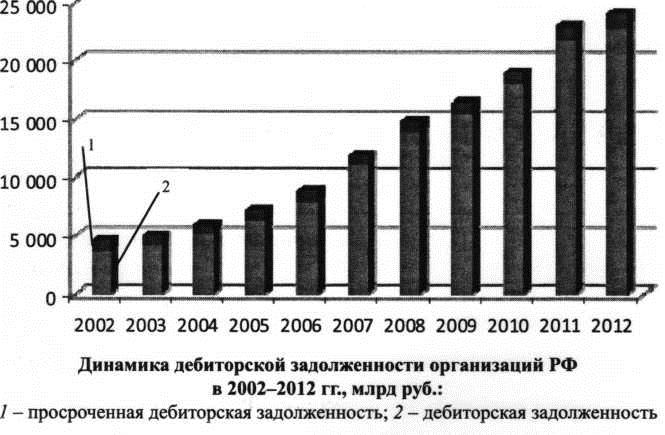

Как видно из анализа данных рис. 1., объемы дебиторской задолженности организаций в России в последние годы неуклонно растут. Определенную долю в них занимает просроченная дебиторская задолженность.

Увеличение дебиторской задолженности (и снижение ликвидности), платежеспособности, является одной из актуальных проблем российских организаций [1]. Однако совершенствование современных экономических отношений невозможно без развитой системы кредитных отношений [2]. Появление временно свободных денежных средств обусловливает движение ссудного капитала. Эти свободные средства являются:

- источником формирования кредита;

- способом финансирования потребности в основном и оборотном капиталах для хозяйствующих субъектов;

- источником приобретения товарно-материальных ценностей, недвижимости и т.п. для физических лиц.

Условия возвратности, срочности и платности при предоставлении кредита повышают ответственность и заинтересованность участников кредитной сделки, стимулируя их к наиболее целесообразному размещению временно свободных денежных, товарных средств для одной стороны и эффективному использованию привлеченного капитала - для другой.

В соответствии с законодательством (ст. 819 Гражданского кодекса РФ), кредитные отношения реализуются через кредитный договор. По кредитному договору банк (или иная кредитная организация) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее, т.е. кредитные отношения, в первую очередь, связаны с банковским кредитом.

В процессе предпринимательской деятельности хозяйствующие субъекты часто испытывают потребность в денежных средствах, необходимых для финансирования текущей деятельности. При этом ресурсы могут привлекаться как для покрытия временного кассового разрыва, вызванного несовпадением сроков платежей по обязательствам и поступления денежных средств, так и для расширения объемов деятельности и приобретения товарно-материальных ценностей.

Кроме классического варианта - банковского кредитования, еще одним направлением финансирования может стать спонтанное финансирование или коммерческий кредит. Необходимо помнить, что в соответствии со ст. 823 Гражданского кодекса РФ коммерческий кредит предоставляется в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг, если иное не установлено законом. Коммерческий кредит определяется экономистами как форма краткосрочного кредитования текущей деятельности хозяйствующего субъекта. Такое кредитование служит одним из важнейших инструментов конкурентной борьбы, позволяющих привлечь значительное число клиентов, а со стороны покупателя появляется возможность гармонизировать денежные потоки. Таким образом, коммерческий кредит можно охарактеризовать как особую форму взаимоотношений поставщика и потребителя.

Стоит отметить, что у любого хозяйствующего субъекта в любой рассматриваемый момент времени имеется целый спектр предоставленных другим хозяйствующим субъектам (если организация не имеет розничного оборота) обязательств (договоров займов, векселей). А это значит, что в отношении совокупности обязательств третьих лиц перед хозяйствующим субъектом можно использовать устоявшийся термин «портфель». В отличие от чисто терминологического значения слова «портфель» (от франц. portefeuille) как сумки для ношения деловых бумаг [5], в экономическом значении данный термин имеет следующие толкования.

1. Собирательное понятие, означающее совокупность форм и видов экономической, финансовой деятельности, соответствующих им документов, денежных средств, заказов, объектов [4].

2. Совокупность чего-либо, широкое понятие, применяющееся во всех сферах экономики, которое позволяет судить об объеме деятельности, экономических перспективах, месте на рынке и т.д. фирмы, организации, предприятия и т.п. [6].

Поэтому данный термин широко используется в различных направлениях экономической деятельности: инвестиционный портфель, вексельный портфель, страховой портфель, портфель ценных бумаг, трастовый портфель, кредитный портфель банка и пр. В свою очередь, толкование понятия «кредитный портфель» в экономической литературе, как правило, сводится к совокупности выданных банком кредитов:

- результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени [1];

- совокупность предоставленных банком кредитов [66];

- характеристика структуры и качества выданных кредитов, классифицированных по определенным критериям (совокупность требований банка по предоставленным кредитам) [7].

Наибольшее распространение в научно-методической литературе имеет термин «кредитный портфель» по отношению к практике банковского менеджмента (предоставление кредитов физическим и юридическим лицам). В ряде случаев понятие «ссудный портфель банка» используется как синоним понятия «кредитный портфель». Кроме того, в соответствии с нормативными документами Банка России используются такие понятия, как «торговый портфель», представляющий собой совокупность финансовых инструментов, имеющих рыночную стоимость и приобретенных кредитной организацией в целях дальнейшей перепродажи, включая инструменты типа РЕПО, и «портфель однородных ссуд» как группа ссуд со сходными характеристиками кредитного риска, обособленных в целях формирования резерва в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков.

Следует отметить также, что термин «кредит» используется в российском законодательстве для обозначения:

- товарного кредита (ст. 822 Гражданского кодекса РФ);

- коммерческого кредита (ст. 823 Гражданского кодекса РФ);

- бюджетного кредита, целевого иностранного кредита (ст. 6 Бюджетного кодекса РФ);

- инвестиционного налогового кредита (ст. 66 Налогового кодекса РФ).

При этом во всех перечисленных случаях показатель имеет различное содержательное наполнение, отличающееся от содержания термина «банковский кредит».

Кредитные отношения между кредитором и заемщиком могут быть формализованы не только в виде кредитного договора или договора займа. Их можно оформить с помощью договора купли- продажи, долговых обязательств (векселей). А это значит, что для управления средствами в расчетах можно и нужно не только использовать устоявшиеся принципы банковского менеджмента, но и адаптированную методику управления кредитным портфелем, но только организации.

На основании всего этого сформулируем определение понятия «кредитный портфель организации».

Итак, кредитный портфель организации на конкретную дату - это совокупность остатков непогашенных обязательств физических и юридических лиц, которым организация предоставила на определенный срок (возможно, но не обязательно за плату) отсрочку по обязательствам.

Возникающая и погашаемая задолженность физических и юридических лиц перед организацией отражается в составе дебиторской задолженности.

Дебиторскую задолженность организации можно рассматривать как товарный коммерческий кредит покупателю. Бесспорно, финансово-хозяйственная деятельность компаний, не являющихся финансовыми институтами, имеет свою специфику, но при этом базовые принципы кредитования клиентов будут теми же.

1. Срочность. Период использования отсрочки платежа ограничен договором. Большинство компаний, определяя длительность отсрочки платежа по коммерческим кредитам, ориентируются на конкурентов, но необходимо отслеживать скорость оборота дебиторской и кредиторской задолженности: период погашения дебиторской задолженности должен быть меньше аналогичного показателя по кредиторской задолженности. Неэффективным для организации будет, например, предоставление отсрочки по обязательствам своим кредиторам на 90 дней, когда самой приходится брать краткосрочный кредит на 2 мес. Подобная политика поставит под угрозу платежеспособность компании-продавца.

2. Платность. Коммерческий кредит должен предоставляться клиенту с учетом его стоимости для компании (т.е. финансовые ресурсы даются дебитору на платной основе). При определении стоимости коммерческого кредита для компании-продавца нужно принимать во внимание не только затраты по обслуживанию дебиторской задолженности, но и стратегию развития, рыночные условия.

В качестве минимальной стоимости торгового кредита следует применять альтернативный доход от безрискового размещения временно свободных денежных средств, т.е. сопоставлять наценку и депозитные ставки. Возможен и иной подход, по которому компания может кредитовать покупателей по ставке, которая не меньше средневзвешенной стоимости капитала (weighted average cost of capital, WACC).

3. Возвратность.. Стоимость предоставленного товарного кредита должна быть возвращена компании-продавцу. При реализации политики управления дебиторской задолженностью необходимо определять кредитный лимит как по каждому отдельно взятому покупателю, так и в целом для организации. При определении кредитного лимита компания должна учитывать:

- объемы реализации в кредит;

- фактические сроки предоставления отсрочки по платежам клиентам;

- структуру выручки (соотношение прибыли и доходов от реализации).

В соответствии с основными принципами кредитования не все виды дебиторской задолженности могут быть включены в кредитный портфель организации. Рассмотрим подробнее состав кредитного портфеля организации (табл. 1, 2).

В соответствии с Положением Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения по пяти категориям качества (в зависимости от вероятности финансовых потерь, возникающих при неисполнении либо ненадлежащем исполнении заемщиком обязательств).

Таблица 1. Дебиторская задолженность, включаемая в кредитный портфель организации

| Вид дебиторской задолженности | Включение в состав кредитного портфеля организации |

| Покупатели и заказчики | + |

| Вексели к получению | + |

| Задолженность дочерних и зависимых обществ | - |

| Задолженность участников (учредителей) по вкладам в уставный капитал | - |

| Авансы выданные | - |

| Прочие дебиторы* | +/- |

* Включение дебиторской задолженности за прочими дебиторами в состав кредитного портфеля организации определяется спецификой каждого вида имеющейся задолженности.

Таблица 2. Дебиторская задолженность за прочими дебиторами, включаемая в кредитный портфель организации

| Дебиторская задолженность за прочими дебиторами | Включение в состав кредитного портфеля организации |

| Задолженность за финансовыми и налоговыми органами по перерасчетам налогов, сборов и прочих платежей в бюджет | - |

| Задолженность за работниками организации по предоставленным им ссудам и займам за счет средств организации или за счет банковских кредитов | + |

| Задолженность за работниками организации по возмещению причиненного организации материального ущерба | - |

| Задолженность за подотчетными лицами | - |

| Задолженность за поставщиками, подрядчиками и другими контрагентами по предъявленным им претензиям | - |

| Задолженность за государственными и муниципальными органами | - |

| Задолженность страховых организаций по выплате страховых возмещений | - |

Классификация кредитного портфеля позволяет более эффективно управлять им. Основные цели классификации:

- систематизация управленческой информации;

- создание основы для управленческих решений;

- повышения качества управления кредитными рисками.

Представим возможную классификацию кредитного портфеля организации (табл. 3).

Рассмотрим подробнее представленную классификацию.

1. По контрагентам:

- внутренний кредитный портфель включает задолженность учредителей по взносам в уставный капитал и персонала организации (авансы выданные);

- внешний кредитный портфель включает задолженность клиентов, покупателей, заказчиков, дочерних и зависимых обществ, бюджетов и внебюджетных фондов и других контрагентов, векселя к получению.

Таблица 3. Морфологическая таблица классификации кредитных портфелей организации

| Критерий классификации | Вид кредитного портфеля |

| По контрагентам | Внешний кредитный портфель. Внутренний кредитный портфель |

| По видам валюты, в которой предоставлен кредит | Рублевый кредитный портфель. Валютный кредитный портфель |

| По видам обеспечения | Обеспеченный кредитный портфель. Необеспеченный кредитный портфель |

| По признаку резидентства |

Портфель кредитов, предоставленных резидентам. Портфель кредитов, предоставленных нерезидентам |

| По срокам предоставления кредита | Краткосрочный портфель кредитов. Долгосрочный портфель кредитов |

| По своевременности погашения |

Портфель безнадежных кредитов. Портфель пролонгированных кредитов. Портфель просроченных кредитов. Портфель сомнительных кредитов. Портфель срочных кредитов |

| По концентрации операций определенного вида | Диверсифицированный портфель. Концентрированный портфель |

| По соотношению кредитного риска и доходности | Агрессивный кредитный портфель. Умеренный (сбалансированный) кредитный портфель. Консервативный кредитный портфель |

2. По видам валюты, в которой предоставлен кредит:

- рублевый кредитный портфель;

- валютный кредитный портфель.

3. По видам обеспечения:

- обеспеченный кредитный портфель с помощью авалированных векселей;

- необеспеченный кредитный портфель.

4. По признаку резидентства:

- портфель кредитов, предоставленных резидентам;

- портфель кредитов, предоставленных нерезидентам.

5. По срокам предоставления кредита:

а) краткосрочный портфель кредитов, срок погашения которых составляет до 360 дней. Его в свою очередь в целях оперативного управления можно классифицировать в зависимости от сроков следующим образом:

- портфель кредитов, срок погашения которых не превышает 30 дней;

- портфель кредитов, срок погашения которых составляет 31-60 дней;

- портфель кредитов, срок погашения которых составляет 61-90 дней;

- портфель кредитов, срок погашения которых составляет 91-120 дней;

- портфель кредитов, срок погашения которых составляет 91-120 дней;

- портфель кредитов, срок погашения которых составляет 151-180 дней;

- портфель кредитов, срок погашения которых составляет 181-360 дней;

б) долгосрочный портфель кредитов, срок погашения которых составляет свыше 360 дней.

6. По своевременности погашения:

- портфель кредитов, включающий срочные задолженности, срок оплаты которых не наступил;

- портфель кредитов, включающий просроченные задолженности, срок погашения которых истек;

- портфель кредитов, включающий пролонгированные задолженности, срок погашения которых продлен;

- портфель кредитов, включающий сомнительные задолженности, которые не погашены в сроки, установленные договором, и не имеют обеспечения;

- портфель кредитов, включающий безнадежные задолженности, по которой срок исковой давности прошел.

7. По концентрации операций определенного вида:

- диверсифицированный портфель - кредитный портфель, удовлетворяющий требованиям диверсификации по континенту размещения, рискам, ликвидности, прибыльности, срочности и так далее;

- концентрированный кредитный портфель - портфель, характеризующийся высоким удельным весом обязательств по реализации отдельным группам покупателей по срокам определенного вида или Одной категории кредитополучателей.

8. По соотношению кредитного риска и доходности:

- агрессивный кредитный портфель характеризуется высоким уровнем доходности и кредитного риска;

- умеренный (сбалансированный) кредитный портфель характеризуется средним уровнем кредитного риска и доходности;

- консервативный кредитный портфель характеризуется низким уровнем кредитного риска и доходности.

Данная классификация не отличается высокой детализацией возможных вариантов, но даже на ее основе можно говорить, что организация при формировании своего кредитного портфеля может выбирать из 960 вариантов.

Между тем понятие «кредитный портфель» в содержательном смысле включает в себя не только определенный набор задолженностей и кредитных отношений, но и управление кредитным портфелем на основании анализа и контроля. В свою очередь, кредитный контроль представляет собой систему, используемую организацией в целях обеспечения возврата непогашенных ссуд в течение определенного срока, и предполагает выработку кредитной политики, установление кредитного рейтинга клиентов и преследование клиентов, имеющих просроченные ссуды [3].

Кредитная политика (традиционно, в терминах финансового менеджмента - политика управления дебиторской задолженностью) - составная часть общей политики управления активами компании, направленная на увеличение объемов продаж. Она представляет собой совокупность мероприятий по определению допустимого общего объема задолженности и обеспечению своевременного ее погашения для поддержания необходимого уровня платежеспособности организации [8].

Следовательно, традиционные инструменты управления кредитным портфелем кредитной организации, прекрасно отработанные как с методической, так и с практической точек зрения, вполне обоснованно могут быть использованы:

- для оценки и анализа возможных дебиторов;

- для определения максимального размера как совокупной дебиторской задолженности, так и по отдельным дебиторам;

- для определения размера и формирования резервов на покрытие сомнительной дебиторской задолженности.

Литература

1. Аксенова Н.И., Приходько Е. А. Методические подходы к управлению финансовым состоянием организации // Проблемы экономики. 2008. № 2.

2. Банковское дело: учебник / под ред. Г.Г. Коробовой. М.: Юристъ. 2002.

3. Батлер Б., Джонсон Б., Сидуэлл Г., Вуд Э. Финансы: оксфордовский толковый словарь. М.: Весь Мир. 1997.

4. Благодатин А.А., Лозовский Л.Ш., Райзберг Б.А. Финансовый словарь. М.: ИНФРА-М. 2011.

5. Большой словарь иностранных слов. М.: ЮНВЕС. 1999.

6. Большой экономический словарь / под. ред. А.Н. Азрилияна. М.: Институт новой экономики. 2008.

7. Жукова Е.Ф. Банки и банковские операции: учебник. М.: Юнити. 2004.

8. Щербаков В.А., Приходько Е.А. Краткосрочная финансовая политика. М.: КноРус. 2012.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ