всё о финансовом анализе

+7(902) 40-84-700

Повышение эффективности управления производственными затратами на основе совершенствования процесса

Сорвина О.В.

кандидат технических наук,

доцент кафедры финансов и менеджмента

Тульский государственный университет

Финансы и кредит,

35(360) - 2013

В статье обоснована необходимость повышения эффективности управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами. По сформированному критерию эффективности управления производственными затратами осуществляется выбор одного из трех разработанных подходов к снабжению предприятия товарно-матеpиальными ценностями.

Для эффективного управления производственными затратами необходимо большое внимание уделять совершенствованию процесса обеспечения предприятия материальными ресурсами. Действительно, уровень производственных затрат во многом определяется:

- стоимостью материальных ресурсов, используемых на предприятии в процессе производства продукции;

- величиной расходов, связанных с материально-техническим снабжением производства и возникающих в результате доставки и хранения сырья и материалов.

По данным многих исследователей [1], в зависимости от вида экономической деятельности и размера добавленной стоимости, создаваемой конкретным производителем, удельный вес материальных затрат в общем объеме производственных затрат превышает 35%. Этот вывод подтверждается статистической информацией, представленной в Российском статистическом ежегоднике [3].

Данные об удельном весе материальных затрат в общем объеме затрат на производство и продажу продукции (товаров, работ, услуг) за 2010 г. по видам экономической деятельности приведены в табл. 1.

Таблица 1. Удельный вес материальных затрат в общем объеме затрат на производство и продажу продукции (товаров, работ, услуг) за 2010 г. по видам экономической деятельности, %

| Вид экономической деятельности | Удельный вес материальных затрат | Из них: | ||

| сырье и материалы | топливо | энергия | ||

| Сельское хозяйство, охота и лесное хозяйство | 60,8 | 45,7 | 6,7 | 3,3 |

| Рыболовство, рыбоводство | 47,8 | 18,9 | 22,3 | 0,8 |

| Добыча полезных ископаемых | 38,3 | 12,7 | 2,2 | 4,5 |

| Обрабатывающие производства | 72,8 | 58,5 | 2,6 | 3,6 |

| Производство и распределение электроэнергии, газа и воды | 63,3 | 8,7 | 20,0 | 9,5 |

| Строительство | 56,3 | 45,3 | 3,7 | 1,1 |

| Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 45,5 | 12,1 | 0,5 | 0,8 |

| Гостиницы и рестораны | 38,6 | 31,7 | 0,5 | 2,7 |

| Транспорт и связь | 37,8 | 7,3 | 6,5 | 3,8 |

Проанализировав статистические данные, представленные в таблице, необходимо отметить, что наибольший удельный вес материальных затрат в общем объеме затрат на производство и продажу продукции (72,8%) наблюдается в обрабатывающих производствах, а наименьший (37,8%) - в сфере транспорта и связи. Кроме обрабатывающих производств более 60% материальных затрат в общем объеме затрат на производство и продажу продукции приходится на сельское хозяйство, охоту и лесное хозяйство, а также на производство и распределение электроэнергии, газа и воды. Причем в таких видах экономической деятельности, как сельское хозяйство, охота и лесное хозяйство, добыча полезных ископаемых, обрабатывающие производства, строительство, оптовая и розничная торговля, гостиницы и рестораны, транспорт и связь, наибольшая доля в материальных затратах приходится на сырье и материалы.

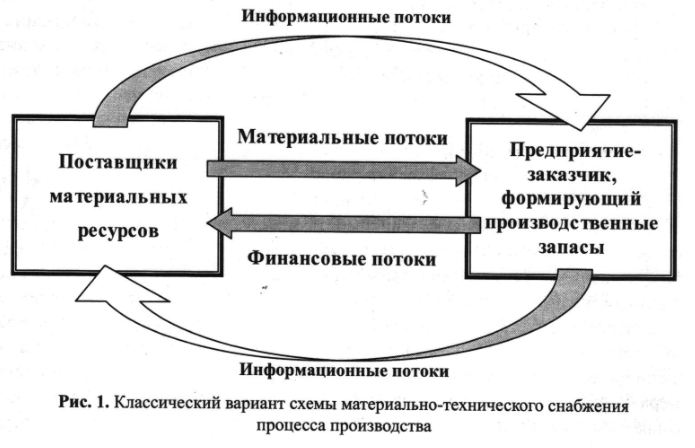

Учитывая важность совершенствования процесса обеспечения предприятия материальными ресурсами для эффективного управления производственными затратами, следует привести классический вариант схемы материально-технического снабжения процесса производства (рис. 1).

Рассматривая классический вариант схемы материально-технического снабжения процесса производства, необходимо указать на материальные, финансовые и информационные потоки, возникающие между предприятием-заказчиком, формирующим производственные запасы, и поставщиками материальных ресурсов.

Материальные потоки образуются в результате поступления на предприятие-заказчик сырья, материалов, топливно- энергетических и других ресурсов от компаний- поставщиков. Финансовые потоки, имеющие обратное направление, формируются в результате осуществления расчетных операций предприятия-заказчика с компаниями-поставщиками за материальные ресурсы. При этом процесс материально-технического снабжения предприятия происходит в постоянно меняющейся информационной среде. Наличие разнонаправленных информационных потоков позволяет субъектам процесса материально-технического снабжения осуществлять аналитические исследования и разрабатывать оптимальные управленческие решения. Например, анализируя данные о ценах и предложениях на различные виды материальных ресурсов, транспортных расходах, тарифах на погрузочно- разгрузочные работы, страхование груза в пути и др., предприятие-заказчик имеет возможность совершенствовать процесс обеспечения материальными ресурсами. В такой интерпретации проблема управления производственными затратами предприятия заключается в сокращении затрат, связанных с обеспечением субъекта хозяйствования материальными ресурсами.

Соб → min,

где Соб - величина производственных затрат пред-приятия, связанных с обеспечением субъекта хозяйствования материальными ресурсами. При управлении производственными затратами, связанными с обеспечением субъекта хозяйствования материальными ресурсами, предприятие, заказывая большие партии сырья и материалов, получает скидку с цены. Кроме того, связанные с поставками постоянные затраты (например расходы на погрузочно-разгрузочные работы, транспортные расходы, расходы по страхованию груза в пути и др.) снижаются как на единицу материальных ресурсов при увеличении размера партии их поставки, так и на весь годовой объем закупок по причине сокращения количества поставок материальных ресурсов.

Соотношение, описывающее изменение величины производственных затрат, связанных с обеспечением предприятия материальными ресурсами, от размера партии их поставки, имеет следующий аналитический вид:

Соб = (РП - k*n) N/n = РП*N/n - k*N, (1)

где РП - величина постоянных затрат, связанных с получением одной партии поставки материальных ресурсов; А - параметр линейной функции, количественно определяющий соотношение между величиной производственных затрат, связанных с получением одной партии поставки материальных ресурсов, от размера партии их поставки; n- размер партии поставки материальных ресурсов; N - потребность предприятия в материальных ресурсах за рассматриваемый период.

Приведенное аналитическое соотношение (1) описывает гиперболическую зависимость между производственными затратами, связанными с обеспечением предприятия материальными ресурсами, и размером партии их поставки, а также учитывает разделение этих затрат на переменную и постоянную составляющие. Оценивая эту зависимость, любое предприятие стремится к увеличению размера партии поставки сырья и материалов с целью сокращения производственных затрат, связанных с обеспечением хозяйствующего субъекта материальными ресурсами.

Однако увеличение размера партии поставки материальных ресурсов не может быть бесконечным. Во-первых, размер партии поставки материальных ресурсов ограничен потребностью предприятия в сырье и материалах за рассматриваемый период. Эта потребность устанавливается исходя из планируемого объема производства продукции и имеющихся остатков производственных запасов, находящихся на складах и в пути. Во-вторых, авансируя денежные средства в больший объем производственных запасов, предприятие на определенный период времени снижает ликвидность своих активов, сокращает размер финансовых средств, которые могли быть использованы по другому назначению. Следовательно, у хозяйствующего субъекта возникают альтернативные издержки. Поэтому при установлении размера партии поставки материальных ресурсов необходимо учитывать объем финансовых средств, которые предприятие может использовать для формирования производственных запасов. В этом случае возможный размер поставки партии материальных ресурсов определяется следующим образом:

n = (РП - ДС)/k,

где ДС - объем финансовых средств, которые предприятие может использовать для формирования производственных запасов.

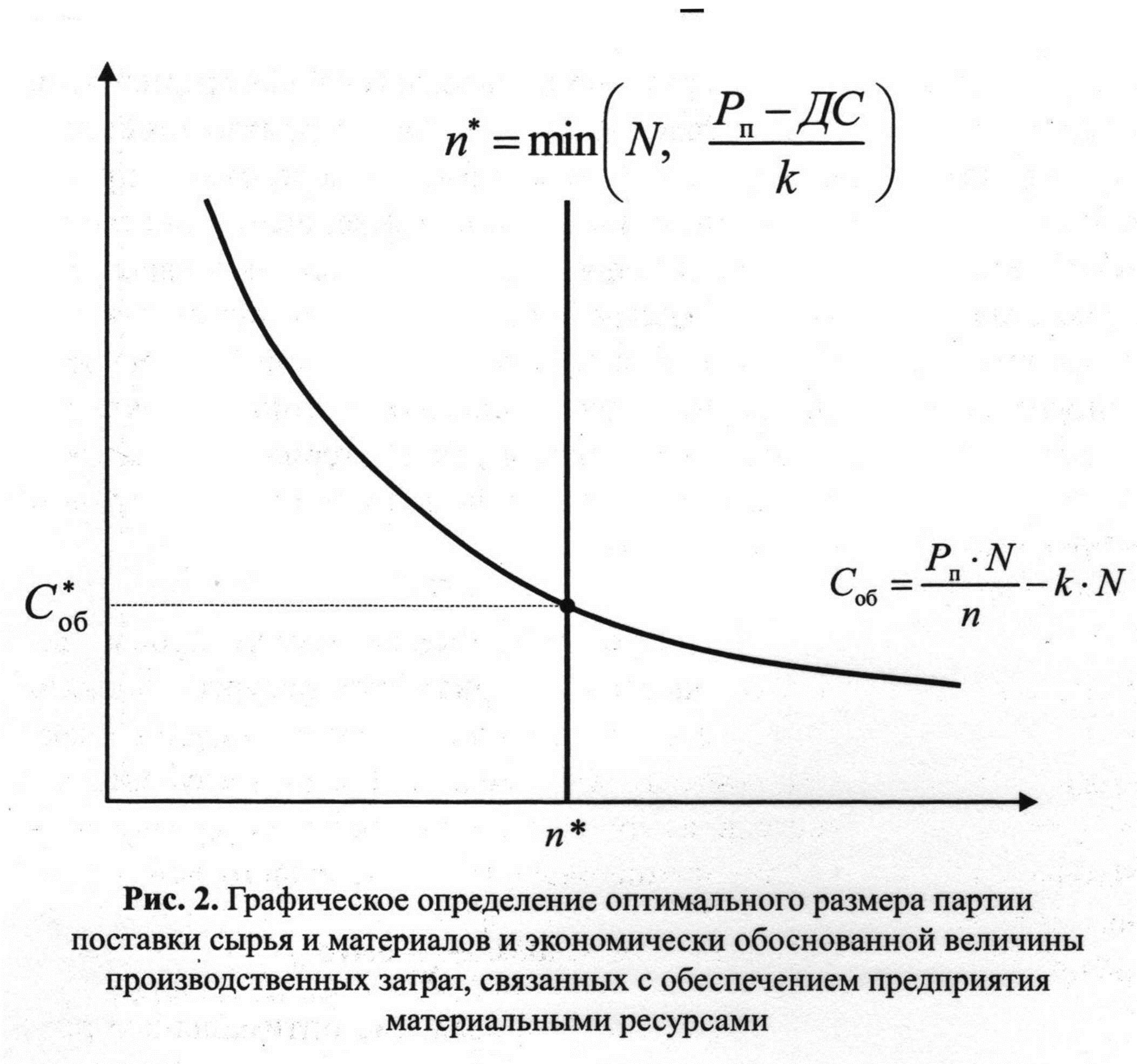

Таким образом, увеличение размера партии поставки материальных ресурсов должно быть ограничено величиной, соответствующей минимуму между потребностью предприятия в сырье и материалах за рассматриваемый период и объемом финансовых средств, которые хозяйствующий субъект может использовать для формирования производственных запасов

n* = min(N, (РП - ДС)/k).

Графическое определение оптимального размера партии поставки сырья и материалов и экономически обоснованной величины производственных затрат, связанных с обеспечением предприятия материальными ресурсами, представлено на рис. 2.

- для оптимального размера партии поставки материальных ресурсов, соответствующего потребности предприятия в сырье и материалах за рассматриваемый период (n = N);

С*об = РП - k*N;

- для оптимального размера партии поставки материальных ресурсов, соответствующего объему финансовых средств, которые хозяйствующий субъект может использовать для формирования производственных запасов

n* = (РП - ДС)/k:

С*об = (k*N*ДС)/(РП - ДС).

Рассмотренный подход к повышению эффективности обеспечения предприятия сырьем и материалами, нацеленный на минимизацию соответствующих производственных затрат, характерен для тех видов материальных ресурсов, для которых изменение размера партии их поставки оказывает существенное влияние на изменение величины производственных затрат.

Другим подходом к повышению эффективности обеспечения предприятия материальными ресурсами является стремление хозяйствующего субъекта снизить производственные затраты, связанные с хранением производственных запасов сырья и материалов на складах.

Для эффективного управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами необходимо большое внимание уделять оптимизации размера производственных запасов. Производственные запасы образуют материальные ресурсы (сырье, материалы, покупные полуфабрикаты и комплектующие изделия, топливо, горюче-смазочные материалы, тара и тарные материалы, запасные части для ремонта, инструменты), находящиеся на складах предприятия и предназначенные для их использования в производственном процессе, но еще не поступившие в производство.

Учитывая тот факт, что в процессе осуществления хозяйственной деятельности может наблюдаться несвоевременность поставок ресурсов поставщиками, несовпадение темпов поставок ресурсов со скоростью их потребления, а также увеличение объема их приобретения с целью экономии затрат на ресурсы, связанной с опережением сезонного повышения цен, возникает необходимость формирования производственных запасов материальных ресурсов. В результате достигается нормальный ход производственного процесса, т.е. обеспечиваются его непрерывность, равномерность и ритмичность.

Учитывая причины формирования производственных запасов материальных ресурсов, следует обратить внимание на то, что с увеличением размера партии поставки растут складские запасы материальных ресурсов. Так как в этих условиях каждая единица материальных ресурсов должна более длительное время находиться на складе, то это приводит к росту производственных затрат (амортизация складских помещений и оборудования, арендная плата, отопление, освещение и т.д.). При этом финансовые средства на более длительный срок авансируются в производственные запасы материальных ресурсов. Возрастает вероятность порчи от длительного хранения, что обусловливает увеличение производственных затрат.

Соотношение, описывающее изменение величины производственных затрат, связанных с хранением сырья и материалов на складах предприятия, от размера производственных запасов материальных ресурсов, имеет следующий аналитический вид:

Cxp = C1 * m, (2)

где C1 - величина производственных затрат, связанных с хранением единицы производственных запасов на складах предприятия; m - размер производственных запасов материальных ресурсов.

Оценивая структуру формулы (2), можно сделать вывод о том, что для уменьшения производственных затрат, связанных с хранением сырья и материалов на складах предприятия, любой хозяйствующий субъект должен стремиться к снижению размера производственных запасов материальных ресурсов.

Эффективное управление производственными затратами, осуществляемое на основе формирования производственных запасов на складах предприятия, предусматривает согласование интенсивности поступления и потребления материальных ресурсов. Схема материальных потоков на складах предприятия представлена на рис. 3.

Анализируя схему материальных потоков на складах предприятия, следует указать на то, что соблюдение условия согласования интенсивности поступления и потребления материальных ресурсов возможно в том случае, если выполняется следующее соотношение:

m = Пм.р/2,

где Пм.р - объем потребления материальных ресурсов за период времени, равный интервалу между поставками.

При выполнении условия согласования интенсивности поступления и потребления материальных ресурсов в момент поступления новой партии сырья и материалов на складах предприятия должен находиться страховой производственный запас, который может быть использован в производственном процессе в случае, если в поставках происходят непредвиденные сбои как по времени, так и по объему. Учитывая это, снижение размера производственных запасов материальных ресурсов в целях уменьшения производственных затрат, связанных с хранением сырья и материалов на складах предприятия, должно быть ограничено величиной страхового запаса ПЗстр:

m = ПЗстр.

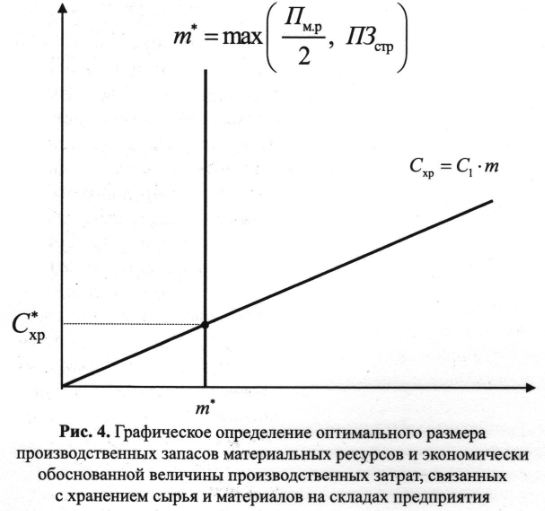

Таким образом, снижение размера производственных запасов материальных ресурсов должно быть ограничено величиной, соответствующей максимуму между объемом потребления материальных ресурсов за период времени, равный интервалу между поставками, и величиной страхового запаса

m* = max(Пм.р/2, ПЗстр)

Графическое определение оптимального размера производственных запасов материальных ресурсов и экономически обоснованной величины производственных затрат, связанных с хранением сырья и материалов на складах предприятия, представлено на рис. 4.

Устанавливая оптимальный размер производственных запасов материальных ресурсов m* на уровне максимума между объемом их потребления за период времени, равный интервалу между поставками, и величиной страхового запаса, определяем экономически обоснованную величин производственных затрат, связанных с хранением сырья и материалов на складах предприятия:

- для оптимального размера производственных запасов материальных ресурсов, соответствующего объему их потребления за период времени равный интервалу между поставками (m* = Пм.р/2):

- для оптимального размера производственных запасов материальных ресурсов, соответствующего величине страхового запаса (m* = ПЗстр):

C*xp = C1 * ПЗстр.

Рассмотренный подход к обеспечению предприятия сырьем и материалами, нацеленный на минимизацию соответствующих производственных затрат, характерен для тех видов материальных ресурсов, для которых изменение размера производственных запасов оказывает существенное влияние на изменение величины производственных затрат.

В случае если величина производственных затрат в равной степени зависит как от размера партии поставки сырья и материалов, так и размера производственных запасов, для повышения эффективности обеспечения предприятия материальными ресурсами необходимо стремиться к минимизации совокупных производственных затрат. Условие минимизации совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, можно представить следующим образом:

C = Cоб + Cxp → min.

Используя аналитические соотношения, описывающие определение производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, величина совокупных производственных затрат рассчитывается по следующей формуле:

С = = (РП*N/n - k*N) + C1*m, (3)

Анализируя формулу (3), можно сделать вывод о том, что величина совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, зависит от размера партии поставки п и объема производственных запасов т. При этом необходимо учитывать тот факт, что эффективное управление производственными затратами предприятия предусматривает согласование интенсивности поступления и потребления материальных ресурсов (см. рис. 4), т. е. должно выполняться следующее соотношение:

n = Пм.р.

Следовательно, эффективное управление производственными затратами предприятия выполняется в том случае, если средний объем производственных запасов поддерживается на уровне величины, равной половине размера партии поставки материальных ресурсов

m = n/2.

Учитывая зависимость среднего объема производственных запасов предприятия от размера партии поставки материальных ресурсов, можно представить совокупные производственные затраты, связанные с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, как величину, зависящую только от размера партии поставки. Тогда аналитическое соотношение, описывающее определение величины совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, примет вид

С = = (РП*N/n - k*N) + C1*n/2. (4)

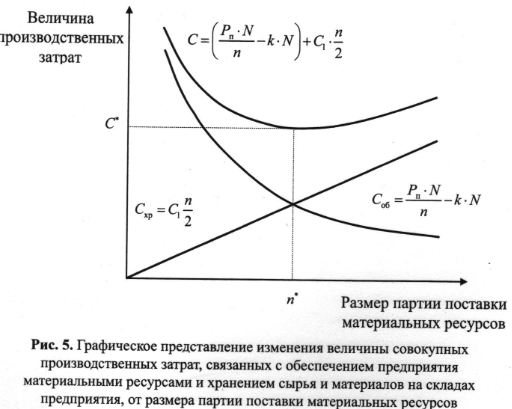

Графическое представление изменения величины совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, от размера партии поставки материальных ресурсов приведено на рис. 5.

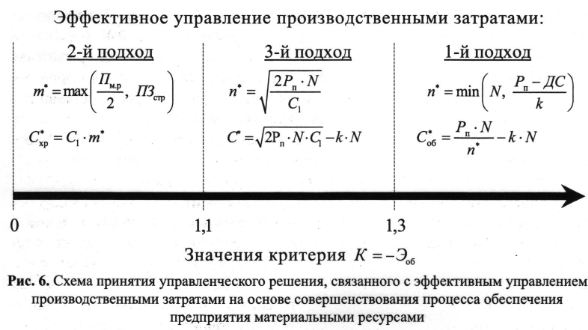

Анализируя график изменения величины совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, от размера партии поставки материальных ресурсов, представленный на рис. 6, следует констатировать, что существует такой размер партии поставки материальных ресурсов, при котором достигается наименьшая величина совокупных производственных затрат.

Для определения оптимального размера партии поставки материальных ресурсов, при котором достигается наименьшая величина совокупных производственных затрат, необходимо первую производную функции от размера партии поставки материальных ресурсов С(и), описываемую аналитическим соотношением (4), приравнять к нулю

dС/dn = C1/2 - (Pп * N)/n2 = 0.

В результате получится аналитическое соотношение, описывающее оптимальный размер партии поставки материальных ресурсов и имеющее следующий вид:

n* = (2Pп*N/C1)0.5

При этом размере партии поставки материальных ресурсов достигается наименьшая величина совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия. Эта величина совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, составит

C* = (2Pп*N*C1)0.5 - k*N.

Таким образом, можно указать на существование трех подходов к эффективному управлению производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами:

- минимизация производственных затрат, связанных с обеспечением предприятия материальными ресурсами;

- минимизация производственных затрат, связанных с хранением производственных запасов материальных ресурсов на складах предприятия;

- минимизация совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия.

Выбор одного из перечисленных подходов к эффективному управлению производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами зависит от степени влияния основных факторов на уровень производственных затрат:

- если изменение величины производственных затрат существенно зависит от изменения размера партии поставки материальных ресурсов, то целесообразно использовать первый подход;

- если изменение величины производственных затрат существенно зависит от изменения размера производственных запасов, то целесообразно использовать второй подход;

- если изменение величины производственных затрат существенно зависит от изменения как размера партии поставки материальных ресурсов, так и размера производственных запасов, то целесообразно использовать третий подход.

Для построения критерия оценки степени влияния основных факторов на уровень производственных затрат и выбора одного из указанных подходов к эффективному управлению производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами предлагается использовать коэффициент эластичности. Коэффициент эластичности производственных затрат от основных фпкторов их формирования может быть может быть рассчитан по следующей формуле

Эi = (ΔCi/Ci) / (ΔFi/Fi)

где Эi - коэффициент эластичности производственных затрат (связанных с обеспечением материальными ресурсами или хранением производственных запасов) от основных факторов их формирования;

ΔCi- прирост производственных затрат (связанных с обеспечением материальными ресурсами или хранением производственных запасов);

Ci - величина производственных затрат (связанных с обеспечением материальными ресурсами или хранением производственных запасов);

ΔFi - прирост основного фактора формирования производственных затрат (партии поставки материальных ресурсов или производственных запасов);

Fi - значение основного фактора формирования производственных затрат (партии поставки материальных ресурсов или производственных запасов).

Учитывая наличие двух основных факторов формирования производственных затрат - размера партии поставки материальных ресурсов и размера производственных запасов, предлагается рассчитывать:

- коэффициент эластичности производственных затрат от размера партии поставки материальных ресурсов

Эоб = (ΔCоб/Cоб) / (Δn/n);

- коэффициент эластичности производственных затрат от размера производственных запасовкоэффициент эластичности производственных затрат от размера производственных запасов

Эxp = (ΔCxp/Cxp) / (Δm/m).

Тогда критерий эффективного управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами примет вид

К = Эоб/Эxp.

Следует обратить внимание на то, что коэффициент эластичности производственных затрат от размера партии поставки материальных ресурсов принимает отрицательное значение, так как увеличение размера партии поставки всегда приводит к уменьшению производственных затрат, связанных с обеспечением предприятия материальными ресурсами. Поэтому, рассматривая структуру критерия эффективного управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами, необходимо указать, что он определяет относительную величину отклонения между коэффициентами эластичности производственных затрат от размера партии поставки материальных ресурсов и размера производственных запасов.

Таким образом, основными составляющими критерия эффективного управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами являются коэффициенты эластичности производственных затрат от размера партии поставки материальных ресурсов и размера производственных запасов. Значение коэффициента эластичности рассматриваемого показателя зависит от вида функции, которая его описывает.

Величина производственных затрат от размера партии поставки материальных ресурсов описывается гиперболой. Поэтому значение коэффициента эластичности является переменной величиной, изменяющейся в зависимости от размера партии поставки сырья и материалов в интервале от минуса бесконечности до нуля

Эоб ∈ [-∞; 0].

Величина производственных затрат от размера производственных запасов описывается линейной функцией. Поэтому значение коэффициента эластичности является постоянной величиной, равной единице

Эxp = (ΔCxp/Cxp) / (Δm/m) = ([ΔC1*Δm]/[C*m]) / (Δm/m) = 1.

Учитывая значения, которые принимают коэффициенты эластичности производственных затрат от размера партии поставки материальных ресурсов и размера производственных запасов, критерий эффективного управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами примет следующий вид

K = -Эоб. (5)

Критерий эффективности управления производственными затрами на основе совершенствования процесса обеспечения предприятия матермальными ресурсами может принимать только положительные значения, соответствующие коэффициенту эластичности производственных затрат от размера партии поставки материальных ресурсов, взятому с противоположенным знаком. Принимая во внимание тот факт, что величина коэффициента эластичности производственных затрат зависит от размера партии поставки материальных ресурсов, рекомендуется осуществлять расчет значения критерия (5) для оптимального размера партии поставки материальных ресурсов определяемого по следующей формуле:

n* = min(N, [Pп - ДС]/k).

Учитывая возможные значения, которые может принимать критерий (6), следует отметить, что многие экономисты не уделяют внимания формированию интервалов значений, на которых необходимо использовать разные подходы к эффективному управлению производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами, т. е. не определяют критических значений для рассматриваемого критерия (5). В этом случае, вне зависимости от значений, которые может принимать критерий (5), для управления процессом обеспечения предприятия материальными ресурсами предлагается использовать третий подход, основанный на минимизации совокупных производственных затрат.

По мнению автора, такое управление процессом обеспечения предприятия материальными ресурсами не совсем оправдано. Достижение эффективного управления процессом обеспечения предприятия материальными ресурсами возможно только в том случае, если для критерия (5) сформированы интервалы значений, на которых целесообразно использовать различные подходы к эффективному управлению производственными затратами. Для этого необходимо определять критические значения для рассматриваемого критерия (5). Установление критических значений для критерия (5) осуществляется в зависимости от:

- особенностей осуществления процесса обеспечения предприятия материальными ресурсами;

- видов рассматриваемых материальных ресурсов;

- внутренних и внешних экономических условий, в которых осуществляет свою деятельность субъект хозяйствования.

Определяя те или иные критические значения, можно сужать или расширять интервалы значений для критерия (5), на которых целесообразно использовать соответствующий подход к эффективному управлению производственными затратами. Не учитывая особенностей функционирования хозяйствующего субъекта, для эффективного управления процессом обеспечения предприятия материальными ресурсами, по мнению автора, можно воспользоваться универсальными критическими значениями для критерия (5).

Рассчитав значение предлагаемого к использованию критерия (5), следует сделать выбор одного из существующих подходов к эффективному управлению производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами. Для этого необходимо руководствоваться следующими универсальными критическими значениями:

- если критерий (5) принимает значения, превышающие 1,3 (К > 1,3), то для эффективного управления производственными затратами следует использовать первый подход, основанный на минимизации производственных затрат, связанных с обеспечением предприятия материальными ресурсами;

- если критерий (5) принимает значения из интервала 1,1; 1,3 (1,1 < к < 1,3), то для эффективного управления производственными затратами следует использовать третий подход, основанный на минимизации совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия;

- если критерий (5) принимает значения, не превышающие 1,1 (0 < к < 1,1), то для эффективного управления производственными затратами следует использовать второй подход, основанный на минимизации производственных затрат, связанных с хранением производственных запасов материальных ресурсов на складах предприятия.v

Учитывая критические значения, разработанные для эффективного управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами в результате использования критерия (5), механизм принятия управленческого решения, связанного с выбором одного из существующих подходов, можно представить схематично (рис. 6).

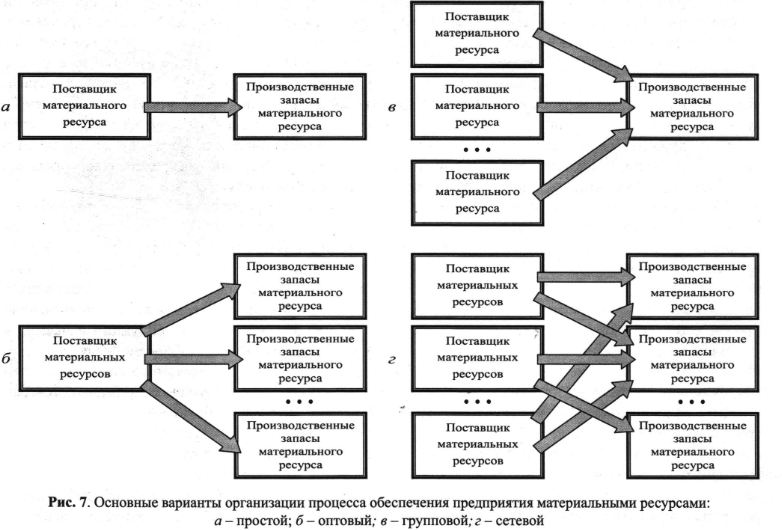

Механизм принятия управленческого решения, связанного с выбором одного из существующих подходов к управлению процессом обеспечения предприятия сырьем и материалами, представленный на рис. 7, должен быть использован для всех материальных ресурсов, формируемых хозяйствующим субъектом, отдельных их видов или групп материальных ресурсов одного вида, поступающих от разных поставщиков. С учетом этого можно представить четыре основных варианта организации процесса обеспечения предприятия материальными ресурсами (рис. 7):

- простой;

- оптовый;

- групповой;

- сетевой.

Простой вариант организации процесса обеспечения предприятия материальными ресурсами предусматривает наличие одного генерального поставщика, который предоставляет материальный ресурс конкретного вида, используемый в процессе производства продукции или оказания услуг. Рассматриваемый вариант организации процесса обеспечения предприятия материальными ресурсами может быть реализован в производственной системе, получившей название «Just in Time» («точно в срок») [4]. В этой системе наиболее часто применяется складская форма материального снабжения, при которой поставки осуществляются через склад или снабженческо-сбытовую базу.

Таким образом, если для обеспечения процесса производства существует один доминирующий вид материального ресурса, объем заготовки которого существенно превосходит потребность в других видах производственных запасов (при этом его поступление осуществляется от одного поставщика), то целесообразно осуществлять эффективное управление производственными затратами на основе использования установленного подхода для всех видов материальных ресурсов.

Существование одного генерального поставщика, предоставляющего различные виды сырья и материалов, используемых в процессе производства продукции или оказания услуг, характеризует вариант организации процесса обеспечения предприятия материальными ресурсами, который называется оптовым. При оптовом варианте организации процесса обеспечения предприятия материальными ресурсами отсутствует один доминирующий вид материального ресурса. Следовательно, необходимо осуществлять эффективное управление производственными затратами для всех основных видов материальных ресурсов. В этом случае для каждого вида материального ресурса устанавливается целесообразный подход для эффективного управления производственными затратами, возникающими в процессе обеспечения предприятия соответствующими сырьем и материалами.

Итак, при оптовом варианте организации процесса обеспечения предприятия материальными ресурсами необходимо несколько раз применять разработанный механизм принятия управленческого решения, связанного с выбором одного из существующих подходов к эффективному управлению производственными затратами. Это количество определяется числом основных видов материальных ресурсов, используемых на предприятии в процессе производства продукции.

Вариант организации процесса обеспечения предприятия материальными ресурсами, предусматривающий наличие нескольких поставщиков, которые предоставляют материальный ресурс конкретного вида, используемый в процессе производства продукции или оказании услуг, является групповым. Групповой вариант организации процесса обеспечения предприятия материальными ресурсами может быть реализован в производственной системе, получившей название «Планирование производственных ресурсов» (MRP-II) [2]. В этой системе наиболее часто применяется транзитная форма материального снабжения, при которой материальные ресурсы направляются от поставщиков непосредственно потребителю.

Следовательно, если для обеспечения процесса производства существует один доминирующий вид материального ресурса, объем заготовки которого существенно превосходит потребность в других видах производственных запасов (при этом его поступление организовано от нескольких поставщиков), то целесообразно осуществлять эффективное управление производственными затратами для всех поставщиков материального ресурса. В таких условиях доминирующий материальный ресурс может быть разделен на группы, каждая из которых формируется соответствующим поставщиком. Для каждого поставщика или группы доминирующего материального ресурса устанавливается целесообразный подход для эффективного управления производственными затратами, возникающими в процессе обеспечения предприятия материальным ресурсом.

Итак, при групповом варианте организации процесса обеспечения предприятия материальным ресурсом необходимо несколько раз применять разработанный механизм принятия управленческого решения, связанного с выбором одного из существующих подходов к эффективному управлению производственными затратами. Это количество определяется числом поставщиков материального ресурса, используемого на предприятии в процессе производства продукции.

Наиболее распространенным вариантом организации процесса обеспечения предприятия материальными ресурсами является сетевой. При сетевом варианте существует несколько поставщиков, предоставляющих предприятию различные виды сырья и материалов для их использования в процессе производства продукции и оказании услуг. В таких условиях у предприятия формируется множество взаимосвязей со снабженческими организациями, образующих снабженческо-сбытовую сеть между поставщиками и потребителем материальных ресурсов. При этом варианте организации процесса обеспечения предприятия материальными ресурсами необходимо несколько раз применять разработанный механизм принятия управленческого решения, связанного с выбором одного из существующих подходов к эффективному управлению производственными затратами. Это количество определяется числом взаимосвязей, возникающих между предприятием и поставщиками материальных ресурсов, используемых в процессе производства продукции. Например, в сетевом варианте организации процесса обеспечения предприятия материальными ресурсами, представленном на рис. 8, количество взаимосвязей между предприятием и снабженческими организациями равно шести. Поэтому необходимо шесть раз применять разработанный механизм принятия управленческого решения, связанного с выбором одного из существующих подходов к эффективному управлению производственными затратами.

С учетом возможности использования на предприятии одного из четырех основных вариантов организации процесса обеспечения хозяйствующего субъекта материальными ресурсами формируется снабженческая деятельность, целью которой является повышение эффективности управления производственными затратами на основе их минимизации в результате учета особенностей поступления сырья и материалов и хранения производственных запасов на складах.

Литература

1. Баркалов С.А., Бурков В.Н., Курочка П.Н., Образцов Н.Н. Задачи управления материально- техническим снабжением в рыночной экономике. М.: ИПУ РАН. 2000.

2. Кузин Б.И., Юрьев В.Н., Шахдинаров Г.М. Методы и модели управления фирмой. СПб.: Питер. 2001.

3. Российский статистический ежегодник. 2011. М.: Росстат. 2011.

4. Шмален Г. Основы и проблемы экономики предприятия. М.: Финансы и статистика. 1996.

Метки

производственные затраты размер партии поставки производственные запасы обеспечение материальными ресурсами

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ