всё о финансовом анализе

+7(902) 40-84-700

Аутсортинг как способ распределения финансового риска

Т. Н. ДАНИЛОВА,

доктор экономических наук,

профессор кафедры финансов и кредита

П. А. ОШУРКОВА,

аспирант кафедры финансов и кредита

Нижегородский институт управления-

филиал Российской академии народного хозяйства

и государственной службы

при Президенте Российской Федерации

Экономический анализ: теория и практика

45 (300) - 2012

Современная бизнес-среда в России характеризуется высокой степенью неопределенности, нестабильности и наличием большого количества финансовых рисков. Это положение подтверждается низкими кредитными рейтингами России по данным международных рейтинговых агентств S&Р и Moody's. Исследование инвестиционной привлекательности регионов России, ежегодно проводимое рейтинговым агентством «Эксперт», свидетельствует о том, что в 2011 г. интеграционный инвестиционный риск (рассчитанный на основе оценки криминального, финансового, социального, экологического, экономического и управленческого рисков) все еще остается высоким. Именно поэтому каждая компания ставит в число приоритетных задач поиск наиболее эффективных способов и методов снижения финансовых рисков. В большинстве компаний уже существуют или создаются отделы риск-менеджмента, призванные решить данную проблему.

Существующие методы управления рисками и способы снижения их негативного влияния являются в определенной степени действенными. Но в то же время они должны постоянно совершенствоваться, чтобы соответствовать динамично меняющейся бизнес-среде функционирования компаний. По мнению авторов, в современных условиях необходимы новые более эффективные и менее затратные методы управления рисками. Менеджеры должны сконцентрироваться на поиске таких способов (действий и приемов) управления финансовыми рисками, которые не только обеспечат минимизацию негативных последствий рисков, но и другие положительные эффектов. Одним из таких малоизученных способов снижения финансовых рисков является аутсорсинг. Рассмотрим, каким образом компании посредством аутсорсинга могут передать часть финансовых рисков третьей стороне, а также повысить эффективность финансово-хозяйственной деятельности.

Популярное сегодня слово «аутсорсинг» достаточно часто трактуется как перевод внутреннего подразделения или подразделений предприятия и всех связанных с ними активов в организацию, предлагающего оказывать некоторую услугу в течение определенного времени по оговоренной цене [4, с. 40]. Отношения между поставщиком услуг и организаций, передающей подразделение на аутсорсинг, устанавливаются на основании заключенного контракта. В этом случае контракт необходимо рассматривать как определенный механизм формализации трансакций. Зачастую контракт имеет стандартную форму, посредством которой аутсорсинговой компании передается обязанность по выполнению той или иной функции, а также часть связанных с ней финансовых рисков. Контракт не может быть универсальным, поскольку он регулирует только часть возможных ситуаций, в результате возникает новые источники финансовых рисков, обусловленные остающейся неопределенностью. Указанное противоречие представляется достаточно важным и актуальным для исследования.

Как правило, под распределением финансового риска понимается частичная передача рисков контрагентам по отдельным операциям. Компания передает ту часть рисков, в отношении которых контрагент имеет больше возможностей для нейтрализации их негативных последствий и располагает более эффективными способами внутренней защиты.

Передача риска используется обычно в случаях, когда:

- возможный случайный убыток слишком велик, чтобы оставлять его на собственном удержании;

- законом предусмотрена обязанность передать данный риск (или наложен запрет на удержание данного риска);

Существует несколько основных механизмов передачи риска:

- передача риска по закону;

- передача риска по договору (контракту);

- передача риска в рамках других механизмов (помощь государства и международных организаций, добровольная помощь и т.д.).

Основные направления распределения финансовых рисков, наиболее распространенные в современной практике риск-менеджмента, приведены в таблице.

| Форма распределения финансового риска | Краткая характеристика |

| Распределение риска между участниками инвестицион ного проекта | В процессе такого распределения компания может передать подрядчикам финансовые риски, связанные с невыполнением календарного плана строительно-монтажных работ, низким качеством работ, хищением переданных строительных материалов и некоторые другие. Для компании, осуществляющей передачу таких рисков, их нейтрализация заключается в устранении выявленных недостатков работ за счет подрядчика, выплаты им сумм неустоек и штрафов и в других формах возмещения понесенных потерь |

| Распределение риска между компаниями- поставщиками сырья и мате- риалов | Предметом такого распределения являются прежде всего финансовые риски, связанные с потерей (порчей) имущества (активов) в процессе их транспортирования и осуществления погрузо-разгрузочных работ. Формы такого распределения рисков регулируются соответствующими международными правилами или закрепляются в контрактах |

| Распределение риска между участниками лизинговой операции | При оперативном лизинге компания передает арендодателю риск морального устаревания используемого актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте |

| Распределение риска между участниками факторин- говой (фор- рейтинговой) операции | Предметом такого распределения является кредитный риск компании, который преимущественно в большей степени передается соответствующему финансовому институту — коммерческому банку или факторинговой компании. Такая форма распределения риска носит для компании платный характер, однако позволяет в существенной степени нейтрализовать негативные финансовые последствиякредитного риска |

По мнению авторов, сущность распределения рисков заключается в снижении вероятности потерь, обусловленных негативным влиянием финансовых рисков, которое в свою очередь влияет на развитие компании. Именно поэтому компании выгоднее передать максимальное количество рисков третьей стороне, чтобы избежать возможных дополнительных убытков.

Прежде чем обратиться к концепции аутсорсинга как способа передачи финансового риска, рассмотрим основные идеи теории контрактов.

Объектом исследования теории контрактов выступает процесс организации трансакций, состоящий из трех стадий: подбор агента, заключение и реализация контракта. Релевантными понятиями и теориями в данном случае являются теория агентских отношений и асимметрии информации, оппортунистическое поведение и трансакционные издержки. Кратко охарактеризуем каждое из них.

Контракт представляет собой взаимодействие принципиала (в рассматриваемом вопросе — компания, передающая часть функций сторонней организации на аутсорсинг) и агента (аутсорсинговая компания). Принципал передает агенту часть своих функций, следовательно, и финансовые риски, присущие осуществлению данных функций.

В результате таких трансакций у обеих сторон сделки возникает ограничение информации. Принципиал не может полностью контролировать деятельность агента, следовательно, не обладает всей информацией о его действиях. Следует отметить, что агенту передается только одна функция, остальные по-прежнему остаются у принципала, так как все функции в компании взаимосвязаны, агент может также не получить необходимую информацию.

Такое ограничение информации вместе с возможностью оппортунистического поведения приводит к асимметрии информации, т.е. к недоступности существенной информации одной из сторон сделки.

Помимо асимметрии информации на протяжении всего периода взаимодействия принципала и агента (заключение и исполнение контракта, урегулирование спорных вопросов и др.), возникают определенные издержки (или затраты), которые принято называть транзакционными. Американский экономист, лауреат Нобелевской премии по экономике О.И. Уильямсон в своей работе «Экономические институты капитализма» делит трансакционные издержки на два типа: exante и ех-post. Уильямсон поясняет, что «первые включают в себя затраты на составление проекта контракта, проведение переговоров и обеспечение гарантий реализации соглашения;

Ех-post контрактные издержки... это, во-первых, связанные с плохой адаптацией к непредвиденным событиям затраты (maladaptation costs), имеющие место при нарушении соответствия механизма сделок обстоятельствам их реализации..., во-вторых, расходы на тяжбы (haggling costs), сопровождающие двусторонние усилия по устранению ех-post сбоев в контрактных отношениях, в-третьих, организационные и эксплуатационные расходы (setup and running costs), сопряженные с использованием структур управления (часто не судов), куда стороны обращаются для улаживания конфликтов, и, в-четвертых, затраты, связанные с точным выполнением контрактных обязательств (bonding costs)» [3, с. 55 — 57]. Фактически трансакционные издержки возникают в результате осуществления принятого решения, например, решения самостоятельно осуществлять или передавать функции по ведению бухгалтерского"учета аутсорсинговой компании. Следовательно, для минимизации трансакционных издержек при принятии решения о передаче части функций на аутсорсинг посредством заключения контракта необходимо сравнить трансакционные издержки, связанные с аутсорсингом, с трансакционными издержками на создание собственного отдела, осуществляющего данные функции.

Концепция аутсорсинга как принципа новой стратегии управления была создана в США в 1963г. компанией Elektronic Data System, специализирующейся на аутсорсинге информационных технологий, или IT-аутсорсинге. Научной базой этого направления послужили принципы, сформулированные А. Смитом в работе «Исследование о природе и причинах богатства народов», впервые опубликованной в 1776г. Так, организацию труда А. Смит предлагал разбить на элементарные, простые задания, чтобы каждое из них мог выполнять отдельный рабочий.

Исторически первыми аутсорсерами стали юридические компании в странах, законодательство которых основано на прецедентном праве. В настоящее время аутсорсинг значительно эволюционировал. Достаточно часто компании выделяют из своих структур следующие вторичные функции:

— IT-инфраструктура, хостинг;

— физическая охрана и сфера обслуживания;

— транспорт и логистика;

— юридическое обеспечение деятельности;

— бухгалтерский учет (полностью и частично);

— подбор, обучение персонала;

— экономическая и информационная безопасность и др.

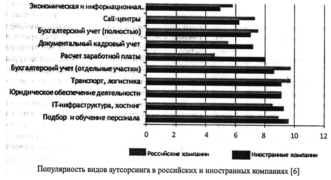

Данные исследования, проведенного в 2009 г. аутсорсинговым подразделением группы BDO в России совместно с компанией РБК Рейтинг, подтверждают, что передача вторичных функций . На аутсорсинг является достаточно популярной в России (см. рисунок).

Как было указано ранее, в качестве объекта исследования рассматривается аутсорсинг бухгалтерии, что обосновывается следующими причинами. Во-первых, из наиболее часто передаваемых на аутсорсинг вторичных функций значительное количество финансовых рисков связано именно с ведением бухгалтерского учета. Во-вторых, аутсорсинг функций по ведению бухгалтерского учета (в особенности некоторых участков) достаточно распространен как в иностранных, так и в российских компаниях.

Под финансовым риском понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала , в ситуации неопределенности условий осуществления .финансово-хозяйственной деятельности , компании.

По мнению авторов, основными финансовыми рисками, связанными с осуществлением функций, по ведению бухгалтерского учета, являются следующие:

— искажение финансовой и бухгалтерской отчетности компании в результате несвоевременного отражения финансово-хозяйственных операций;

— искажение финансовой и бухгалтерской отчетности компании в результате некорректного отражения финансово-хозяйственных операций; — введение в заблуждение пользователей финансовой и бухгалтерской отчетности компании в результате неполного раскрытия финансовой и бухгалтерской информации;

— введение в заблуждение пользователей финансовой и бухгалтерской отчетности компании в результате искаженного раскрытия финансовой и бухгалтерской информации;

— нарушение финансового и налогового законодательства.

Очевидно, что большинство рисков передается аутсорсинговой компании, поскольку именно она непосредственно занимается ведением бухгалтерского учета, следовательно, несет ответственность за правильность, полноту и своевременность финансовой и бухгалтерской отчетности компании, а также за соблюдением финансового и налогового законодательства. В то же время часть рисков остается у компании-принципала, поскольку она отвечает за сбор и своевременную передачу первичной документации, предоставление полной и достоверной информации о ее финансово-хозяйственной деятельности аутсорсинговой компании.

Целесообразность передачи функций по ведению бухгалтерского учета на аутсорсинг обосновывается снижением затрат, повышением эффективности деятельности компании и возможностью передать часть финансовых рисков.

Подтверждение данной идеи можно найти в работах американского экономиста, лауреата Нобелевской премии по экономике Р. Коуза. В своей книге «Фирма, рынок и право» он пишет: «с увеличением размеров фирмы может начаться сокращение дохода от предпринимательской функции, иными словами — издержки на организацию дополнительных трансакций внутри фирмы могут возрастать» [1, с. 45]. Далее он указывает, что в фирме «должна достигаться точка, в которой издержки на организацию одной дополнительной трансакции внутри фирмы равны издержкам осуществления трансакций на открытом рынке или издержкам организации другим предпринимателем» [1, с. 45]. В данном случае подчеркивается необходимость анализа непрофильных подразделений и функций с точки зрения экономии издержек на их функционирование. Действительно, применительно к объекту исследования можно сказать, что в случае, если издержки на передачу функций ведения бухгалтерского учета на аутсорсинг ниже, чем на создание собственного подразделения, а качество выполнения функции выше, целесообразно вывести бухгалтерию на аутсорсинг.

Далее Р. Коуз отмечает, что «по мере осуществления трансакций предприниматель оказывается неспособен использовать факторы производства с наивысшей выгодой» [1, с. 46]. К факторам производства относят капитал, земельные и трудовые ресурсы, информацию и предпринимательские способности. По мнению Р. Коуза, все эти факторы необходимо разместить в таких точках производства (в данном случае целесообразно понимать под точкой производства точку финансово-хозяйственной деятельности, поскольку деятельность компаний включает в себя не только производство, но и финансовую, инвестиционную и другие виды деятельности), где они обладают наивысшей ценностью.

Ведение бухгалтерского учета осуществляется при использовании следующих факторов производства: капитал (расходы на содержание отдела), трудовые ресурсы (сотрудники бухгалтерии), предпринимательские способности (деятельность в отношении оптимизации бухгалтерского и налогового учета). При передаче функций ведения бухгалтерского учета на аутсорсинг факторы производства, необходимые для ее осуществления, могут быть использованы в основной деятельности, в результате будет достигнуто наиболее оптимальное размещение факторов производства и, следовательно, повышение эффективности деятельности компании.

Основными положительными эффектами аутсорсинга являются:

— снижение расходов на реализацию бизнес-npoцесса (сокращение расходов на оплату труда бухгалтерии, а также связанных с ними налоговых и социальных выплат; отсутствие расходов

— на специальное программное обеспечение;

— снижение операционных расходов, расходов на обучение и подбор персонала и др.);

— повышение качества реализации бизнес-процесса (специализация аутсорсинговой компании в данной сфере, высокая квалификация персонала и достаточно широкий практический опыт);

— снижение рисков, связанных с бизнес-процессом (фактически часть рисков, например, соблюдение сроков сдачи отчетности и предоставления документов в органы надзора и контроля, контрагентам, соблюдение бухгалтерского и налогового законодательства, передается аутсорсинговой компании);

—концентрация компании на осуществлении основной деятельности, поскольку вторичныефункции (в частности, ведение бухгалтерского и налогового учета) переданы профессиональному исполнителю;

— высвобождение дополнительных ресурсов- организационных, финансовых и человеческих в результате экономии затрат;

— возможности интенсивного и экстенсивного расширения бизнеса под действием двух предыдущих факторов.

В то же время необходимо отметить негативные факторы, которые в дальнейшем могут привести к дополнительным рискам:

— потенциальные угрозы информационной безопасности, поскольку компания-принципал передает конфиденциальную информацию компании-агенту, сторонней организации, которая в силу возможности оппортунистического поведения может использовать полученную конфиденциальную информацию незаконно в своих интересах;

—отсутствие общественных институтов проверяющих квалификацию и наличие необходимого опыта у сотрудников, осуществляющих профессиональную деятельность (например, как в случае с лицензируемыми видами деятельности);

— недостаточная нормативно-правовая база регулирования процесса аутсорсинга (например, неясность для заказчика механизма прерывания отношений с аутсорсером);

— небольшая судебная практика улаживания споров по вопросам аутсорсинга, что может привести к долговременным судебным спорам при решении сложных противоречий ввиду отсутствия судебного прецедента;

—неразвитость российского рынка аутсорсинговых услуг, в частности, неготовность к реализации крупных проектов.

Как было определено ранее, отношения между аутсорсинговой компанией и компанией, которая передает функции на аутсорсинг, формализуются посредством контракта, в котором детально прописываются все права и обязанности сторон, условия предоставления услуг, определяется процедура документооборота между компаниями. Переход рисков от одной компании к другой также закрепляется в контракте, следовательно, от того, насколько полным, проработанным и детализированным будет контракт, зависит, какие и в каком объеме риски будут переданы.

По мнению авторов, для того чтобы посредством контракта передать максимальное количество рисков аутсорсинговой компании и снизить вероятность возникновения новых, контракт должен содержать следующие пункты:

— детальное описание документооборота между компаниями (форма и сроки предоставления первичной документации, проведения бухгалтерских проводок, составления отчетности и др.) и санкций при его нарушении;

— детальное описание функций, передаваемых аутсорсинговой компании;

— установление стоимости оказания услуг по ведению бухгалтерского учета, возможность ее — пересмотра, сроки оплаты и санкции при их нарушении;

— обязательные требования к сотрудникам, осуществляющим функции по ведению бухгалтерского учета;

— указание способов проверки сотрудников для оценки соответствия обязательным требованиям; — соблюдение конфиденциальности получаемых данных и санкции при его нарушении;

— форма и сроки предоставления отчета о ходе оказания услуг, на основании которого стороны составляют и подписывают акт об оказании услуг;

— ответственность сторон, санкции за несоблюдение пунктов контракта;

— способы урегулирования споров между сторонами.

По своей сущности контракт является своего рода способом перераспределения рисков третьей стороне. В ситуации, когда отдел бухгалтерии существует в компании, именно он непосредственно занимается ведением бухгалтерского учета. Аналогично контракту в компании формируется документ, регулирующий деятельность сотрудников по ведению бухгалтерского учета, а также управление рисками, сопутствующими реализуемой деятельности. Такими документами являются положение о бухгалтерии и должностные инструкции сотрудников отдела.

Очевидно, что в обоих случаях возникают трансакционные издержки на создание указанных отношений, а также определенные затраты на непосредственное осуществление функции по ведению бухгалтерского учета. Математически это можно представить следующим образом:

Аутсорсинг бухгалтерии = Трансакционные издержи (ех-anteи ех-post)+ Стоимость услуг (согласно контракту);

Собственнаябухгалтерия = Трансакционные издержи (ех-anteи ех-post)+ + Затратына содержание (зарплата, налоги, амортизация и др.).

Рассмотрим детально оба варианта.

В результате аутсорсинга бухгалтерии возникающие расходы можно разделить на две части — трансакционные издержки, связанные с заключением контракта, и оплата услуг по оказанию аутсорсинга. —трансакционные издержки, возникающие при заключении контракта на аутсорсинг, будут следующими:

1) ех-ante затраты на:

— поиск и отбор предполагаемых аутсорсинговых компаний;

— проведение тендера на заключение контракта;

— подготовку контракта;

— разработку регламента документооборота и взаимоотношений с аутсорсинговой компанией; проведение переговоров;

2) ех-post затраты на:

— улаживание споров с аутсорсинговой компанией в судебном и досудебном порядке;

— устранение негативных последствий, обусловленных риском несовершенства контракта;

— точное выполнение контрактных обязательств (например, предоставление первичной документации в установленные сроки).

Оплата услуг по оказанию аутсорсинга представляет собой рыночную стоимость оказания данного вида услуг и устанавливается в контракте. Поскольку контракт на аутсорсинг, как правило, имеет долгосрочный характер, данная стоимость может периодически пересматриваться, что также отражается в контракте.

При осуществлении функции по ведению бухгалтерского учета компанией самостоятельно можно также выделить два вида расходов, аналогичных аутсорсингу.

Трансакционные издержки, возникающие при заключении трудового контракта с сотрудниками бухгалтерии, будут следующими:

1) ех-ante затраты на:

— поиск и отбор предполагаемых кандидатов на должности отдела бухгалтерии;

— проведение собеседований;

— подготовку контракта;

— разработку внутренней нормативной документации по регламентации деятельности отдела бухгалтерии;

2) ех-post затраты на:

— улаживание споров с сотрудниками в судебном и досудебном порядке;

— устранение негативных последствий, обусловленных риском несовершенства трудового контракта и нормативной документации, регулирующей деятельность сотрудников отдела бухгалтерии;

— точное выполнение контрактных обязательств (например, выплата заработной платы в срок, предоставление отпуска в течение календарного года).

Второй вид расходов — это затраты на содержание, которые включают в себя расходы на заработную плату сотрудников, отчисления в фонды социального страхования, расходы на обучение и повышение квалификации сотрудников, специальную литературу и журналы, канцелярские товары, амортизацию, расходы на электроэнергию и др.

Следовательно, в качестве основных критериев целесообразности передачи функций на аутсорсинг можно выделить следующие:

— меньшие трансакционные издержки, чем при создании собственного отдела;

— меньшая стоимость услуг, чем затраты на содержание собственного отдела;

— более высокое качество услуг.

y=1n(x 1+ x 2+ x 3+...+ x n +1),

где у — общий положительный эффект от передачи функций на аутсорсинг; x — частные положительные эффекты аутсорсинга.

Как видно из формулы, количество переменных к варьируется от 1 до n,поскольку набор положительных эффектов для каждой отдельной компании индивидуален. В общем случае х можно обозначить следующие эффекты: х 1— разница между трансакционными издержками, возникающими при заключении контракта на аутсорсинг и при создании собственного отдела бухгалтерии; х 2— разница между стоимостью ведения бухгалтерского учета аутсорсинговой компанией и собственным отделом бухгалтерии; х 3 — положительный эффект от повышения качества ведения бухгалтерского учета и т.д.

Следовательно, компании следует передавать функции аутсорсинговой компании в случае, если общий эффект от передачи функций на аутсорсинг будет положительным.

Практическое использование описанных теоретических основ аутсорсинга подтверждает тот факт, что локомотивы российской экономики - корпорации нефтегазового комплекса активно начинают выводить бухгалтерию на аутсорсинг. В частности, компания ООО «Транснефть Финанс» была создана в 2006г. для централизации функций по ведению бухгалтерского и налогового учета, составления финансовой отчетности предприятий группы ОАО «АК Транснефть» [2]. В компании работают высококвалифицированные профессиональные бухгалтеры, налоговые консультанты, аттестованные аудиторы, юристы, специалисты в области МСФО. Основными направлениями деятельности ООО «Транснефть Финанс» являются следующие услуги, оказываемые для ОАО «АК «Транснефть» и его дочерних и сервисных обществ:

— ведение бухгалтерского и налогового учета;

— текущий контроль и проверка финансово-хозяйственной деятельности;

— финансовый консалтинг;

— разработка локальных нормативных актов, регулирующих порядок ведения бухгалтерского и налогового учета;

— методологическое сопровождение процессов автоматизации бухгалтерского и налогового учета.

Нефтяная компания ОАО «ЛУКОЙЛ» также недавно начала плавный процесс по выводу бухгалтерии на аутсорсинг. В 2011г. были созданы новые дочерние общества в Перми и Волгограде — ООО «ЛУКОЙЛ-УРЦ Волгоград» и «ЛУКОЙЛ-УРЦ Пермь» [5]. Учетные региональные центры (УРЦ) будут осуществлять бухгалтерский и налоговый учет всех дочерних предприятий компании на Юге России, в Западной Сибири и в Республике Коми, работающих в сфере нефтедобычи, нефтепереработки, нефтепродуктообеспечения, энергетики. А ООО «ЛУКОЙЛ-УРЦ Волгоград» будет также обслуживать сервисные предприятия группы.

Таким образом, можно сделать следующие выводы. Поскольку, во-первых, при условии минимальных трансакционных издержек, меньшей стоимости и более высоком качестве услуг по ведению бухгалтерского учета, и правильно составленном контракте аутсорсинг является эффективным методом управления финансовыми рисками. И во-вторых, в отличие от основных способов снижения рисков, которыми являются страхование, резервирование (или самострахование), хеджирование, избежание (отказ от связанной с риском операции), диверсификация и минимизация (управление активами и пассивами) аутсорсинг обеспечивает повышение эффективности деятельности компании за счет наиболее оптимального размещения факторов производства.

Литература

1. Коуз P. Фирма, рынок и право. М.: Новое издательство, 2007.

2. ООО «Транснефть Финанс» — http://www. transneftfinance.ru/.

3. Уильямсон О. Экономические институты капитализма: Фирмы, рынки, «отношенческая» контрактация. СПб: Лениздат; CEV Press, 1996.

4. Хейвуд Д.Б. Аутсорсинг. В поисках конкурентных преимуществ. М.: Вильямс, 2004.

5. Учетная политика // Нефтяник РИТЕКа, корпоративное издание ОАО «Российская инновационная топливно-энергетическая компания». 2011. № 6. URL: http://www. lukoil.ru/materials/attach/2890_1.pdf.

6. BDO составила рейтинг популярности аутсорсинга в иностранных компаниях // HRpuls. ru. Пульс кадровой индустрии. URL: http://hrpuls.ru/2011/10/bdо-sostavila-reyting-populyarno- stiautsorsinga-v-inostrannyih-kompaniyan/.

Метки

аутсорсинг принципал агенгп трансакционные издержки асимметрия информации распределение финансового риска

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ