всё о финансовом анализе

+7(902) 40-84-700

Использование управленческой отчетности при привлечении финансирования

Зусманович Константин Вениаминович –

компания «Механика финансов»,

управляющий партнер (г. Москва),

Бармина Юлия Олеговна –

компания «Механика финансов»,

управляющий партнер (г. Москва),

Управленческий учет и финансы,

04(32) 2012

Статья посвящена различным аспектам использования управленческой отчетности (в первую очередь ее финансовой составляющей) для привлечения заемного или акционерного финансирования. Авторы перечисляют достоинства и недостатки различных видов отчетности (в том числе управленческой) как источника информации для акционеров и кредиторов, рассматривают ограничения, препятствующие ее широкому использованию в целях привлечения финансирования.

Источники финансирования и их информационные потребности

Прежде всего поговорим о терминах. Да, терминология — это скучно, но без единого понятийного поля работать сложно.

Начнем с того, что такое управленческая отчетность и чем она отличается от официальной финансовой отчетности. Нам доводилось сталкиваться со многими десятками образчиков всевозможной «управленческой отчетности». Как оказалось, эт)зм термином обозначают любой набор отчетов, подготовленных не в соответствии со стандартами финансового учета (неважно какого — РПБУ, МСФО, US GAAP и т.п.). К примеру, в нескольких весьма крупных банках собранная финансовыми аналитиками отчетность по корпоративным клиентам тоже называлась «управленческой». Однако главное отличие управленческой отчетности все же носит скорее идеологический, нежели технологический характер и определяет его ответ на вопрос «Кто пользователь?» Ответ вытекает из названия: тот (или те), кто управляет бизнесом. Технология, состав и наполнение отчетов вторичны.

Идем дальше. Каждый бизнес уникален, так же как и каждый управляющий/команда управляющих. Значит и набор информации, необходимой им для управления бизнесом, форма ее представления, периодичность подготовки отчетов, их детализация и т.п. тоже уникальны. И ни о каких единых для всех компаний стандартах подготовки такой отчетности речи идти не может. Ну разве что о принципах вроде распределения затрат или выделения центров ответственности.

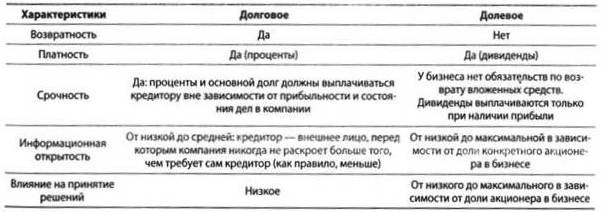

Теперь про привлечение финансирования. Если отбросить многочисленные юридические и финансовые детали и сосредоточиться на самой сути понятия «финансирование», то можно обозначить два вида финансирования: долговое и долевое.

В первом случае источник финансирования предоставляет организации некие ресурсы (к слову, не обязательно деньги) как кредитор, во втором — как акционер. В табл. 1 характеристики каждого вида финансирования представлены более подробно. Итак, что же хочет знать о финансируемом бизнесе кредитор? Если отбросить «умные» термины, ответ можно сформулировать так:

1) позволит ли денежный поток заемщику обслуживать и погашать предоставленный объем заемного финансирования, а также вознаграждать кредитора (т.е. платить проценты);

2) каково финансовое состояние потенциального заемщика, каковы риски и рискообразующие факторы, которые способны повлиять на это состояние и нарушить платежеспособность;

3) каковы пути и способы снижения обнаруженных рисков (залоги, гарантии, поручительства, дифференциация процентных ставок и тд.);

4) какова вероятность того, что заемщик окажется мошенником?

Для акционера список подобных вопросов тоже не слишком длинен:

1) какова прибыль (и, что не менее важно, денежный поток) компании, могу ли я рассчитывать на дивиденды и в каком объеме;

2) какова цена и динамика стоимости акции, от чего она зависит;

3) каковы перспективы развития компании?

Если мы внимательно посмотрим на приведенные выше вопросы, то нам станет ясно, что предоставляющих финансирование интересуют:

• в прибыльность финансируемого бизнеса и его способность генерировать денежный поток;

• финансовое здоровье организации;

• наличие имущества, которое может быть принято в качестве обеспечения;

• котировки ценных бумаг компании (если они находятся в обращении);

• положение компании на рынке и перспективы ее развития.

Таблица 1. Виды финансирования

Можно ли получить всю необходимую информацию из открытых источников, и в первую очередь из официальной отчетности? Отчасти да. Как минимум она должна позволить оценить прибыльность, способность генерировать денежный поток и текущее/прошлое финансовое состояние компании. Однако это в теории, на практике же пользователь официальной отчетности сталкивается с массой трудностей, в силу чего официальная отчетность становится лишь одним из нескольких необходимых источников информации.

Достоинства и ограничения официальной управленческой отчетности, или очем не скажут официальные отчеты

Официальная отчетность, вне зависимости от того, по каким стандартам она подготовлена, обладает рядом характеристик, ограничивающих возможность получения предоставляющей финансирование стороной исчерпывающей информации о компании.

Ограничение 1: Стандарты

Безусловно, стандарты, по которым ведется финансовый (бухгалтерский) учет — вещь абсолютно необходимая. В самом деле, раз официальную отчетность готовят для внешних пользователей, то они (внешние пользователи) должны иметь возможность на ее основе сравнить компанию с другими и сделать для себя те или иные выводы (например, относительно кредитования или вхождения в капитал той или иной организации). Сравнение альтернатив, в свою очередь, возможно только в том случае, если в каждой из компаний операции учитывают по одинаковым принципам, а отчетность имеет если не полностью идентичную, то хотя бы схожую структуру. Однако это, казалось бы, совершенно необходимое требование порождает и одно из самых важных ограничений: жесткие стандарты формирования официальной финансовой отчетности не позволяют отразить, к примеру, доходы, затраты, активы и/или обязательства без наличия на то формальных оснований. Это, в свою очередь, зачастую ведет к расхождению между официальной финансовой отчетностью и реальным состоянием дел. Как правило, вопрос не в том, существует такое расхождение или нет, а в том, насколько оно велико на тот момент, когда мы (или кто-то еще) рассматриваем данный бизнес.

Помимо выручки и затрат ярким (но далеко не единственным) примером подобных расхождений может служить амортизация основных средств. Какой-нибудь станок 40-летней давности может иметь крайне низкую или нулевую балансовую стоимость, но при этом исправно выполнять свои функции в производственной цепочке и иметь далеко не нулевую и существенно отличающуюся от балансовой рыночную стоимость.

Ограничение 2: Первичные документы

Это ограничение также порождает «отклонение от реальности»: пока операция не подтверждена документально, вряд ли она найдет свое отражение в официальной отчетности (особенно если эта отчетность готовится по российским стандартам). Впрочем, это ограничение имеет и свои положительные стороны, но к ним мы вернемся чуть позже.

Ограничение 3: Периодичность подготовки отчетности

Еще один любопытный момент. Дело в том, что основную официальную отчетность формируют один раз в год. К тому же появляется она, как правило, с существенными (для принятия решения о финансировании) задержками. К примеру, в марте или начале апреля вы ведете переговоры о вхождении в капитал или о предоставлении кредита. При этом у вас на руках официальная отчетность за III квартал предыдущего года. Другими словами, в начале апреля 2012 г. у вас на руках может оказаться только годовая отчетность за 2010 г. (отражающая события более чем годовой давности) и промежуточная отчетность за Ш квартал 2011 г. (т.е. отражающая события полугодовой давности и несколько более скудная по составу). Грустная ситуация, не правда ли?

Ограничение 4: Неполнота представленной информации

Это последнее в нашем списке, но далеко не самое скромное по значимости ограничение. В какой-то мере оно перекликается с ограничением, накладываемым стандартами учета. Будем откровенны: большинство владельцев бизнеса, будь это ларек на рынке или крупнейшая корпорация, не спешат раскрывать всю информацию по нему. Причин здесь множество: от требований стандартов до прямого запрета акционера, не желающего демонстрировать (перед налоговыми органами, например) все многообразие своих активов и/или их связанность.

Приведенными выше четырьмя пунктами список ограничений, снижающих ценность официальной отчетности как источника информации для кредитора / инвестора, само собой, не ограничивается, но мы постарались упомянуть здесь наиболее, на наш взгляд, существенные. Иными словами, если у потенциального кредитора / инвестора / акционера имеется только официальная отчетность, то радоваться особенно нечему: он видит в лучшем случае часть картины, к тому же эта информация не слишком свежая и порой достаточно сильно искаженная.

В принципе, настораживающие любого потенциального кредитора / инвестора / акционера «белые пятна» могут быть заполнены так называемой «управленческой» отчетностью, если она имеется.

При грамотно поставленном управленческом учете создаваемая на его основе для нужд управляющей бизнесом команды отчетность должна быть начисто лишена перечисленных выше недостатков. Это значит, что она не ограничена (по составу, степени детализации и структуре) стандартами бухгалтерского учета, в ней соблюден принцип преобладания сути над формой, она создается и актуализируется так часто, как это нужно для эффективного управления бизнесом, и отражает всю полноту происходящих событий.

Более того, управленческие отчеты могут с легкостью выходить за границы понятия «финансовые», оперируя (при необходимости) натуральными, а не финансовыми величинами.

Впрочем, наличием лишь одних достоинств управленческая отчетность как источник информации для финансирующей стороны тоже похвастать не может. Что мы имеем в виду?

1. Отсутствие единых стандартов подготовки и многообразие форм. Это «оборотная сторона» точного соответствия информационным нуждам управленцев, однако если мы говорим об использовании управленческой отчетности для привлечения внешнего финансирования, то это, безусловно, минус, ведь отсутствие стандартов затрудняет сравнение с аналогами.

2.Управленческую отчетность крайне неохотно предоставляют внешним пользователям. Это «оборотная сторона» ее правдивости и полноты: далеко не всякому акционеру, и уж тем более стороннему кредитору, руководство готово показывать всю подноготную. Вдумчивое изучение правдивых и полноценных управленческих отчетов может дать (тому же налоговому инспектору) богатую пищу для размышлений. Кстати, о полноте и достоверности: при составлении управленческой отчетности, в отличие от составления официальной, не обязательно соблюдать некоторые формальности (к примеру, учет операций только на основании первичных документов). Максимальная реализация в управленческом учете принципа ориентации на суть, а не на форму, не только позволяет отразить столь ценную для управленца истинную картину на данный момент но и может сыграть злую шутку ведь зачастую получается, что внешний пользователь оказывается перед дилеммой: верить или не верить? Если верить, то на каком основании?

А проверить зачастую просто невозможно: нет первоисточников или они гораздо более скудные, чем хотелось бы.

Последствия безоглядного доверия как управленческой, так и официальной отчетности могут оказаться фатальными, причем для обеих сторон. К примеру, при использовании целого ряда схем оптимизации налогообложения компании существенно завышают себестоимость продукции и/или услуг, да и другие виды расходов тоже. Одной из целей такой завышающей расходы оптимизации является снижение объема налогооблагаемой прибыли и, следовательно, самого налога на прибыль. С одной стороны, это, конечно, нарушение законодательства и уклонение от налогов, а с другой — обычная бизнес-практика, причем не только в нашей стране.

Что увидит типичный внешний пользователь официальной отчетности, подготовленной таким «оптимизатором»? Прежде всего — довольно скромную прибыль. Далее — завышенные по сравнению с «лучшими практиками» расходы, возможно, нерационально представленные в общей структуре расходов бизнеса. Какой вывод? Скромная компания, эдакая «серая мышка», да еще и с неэффективным управлением расходами на какую-нибудь закупочную деятельность и опытно-конструкторские работы. Короче говоря, ерунда, не достойная пристального взгляда инвестора / кредитора. Зато каждая цифра каждого отчета подтверждена первичными документами и подготовлена в соответствии со стандартами используемой системы финансового учета. Чего не увидят внешние пользователи, но с легкостью найдут на своем столе / экране пользователи внутренние, имеющие доступ к нормальной (!) управленческой отчетности? Хорошую прибыль, разумное управление расходами и... риски, порожденные использованием налоговых схем. Причем первое и второе — в хорошей, удобной для анализа детализации. Возможна и обратная ситуация, когда, к примеру, успешная (согласно официальной отчетности)компания имеет большие объемы неликвидной или низколиквидной продукции. Если исходить из официальной отчетности, все замечательно, но даже в простейших вариантах управленческих отчетов правдивое структурирование товарных запасов по степени ликвидности — вещь совершенно обычная.

Выходит, что и управленческая отчетность также не является идеальным источником информации для кредитора / инвестора.

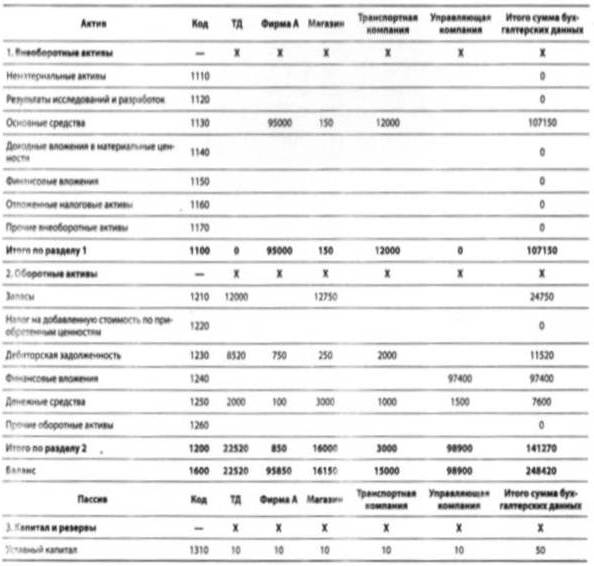

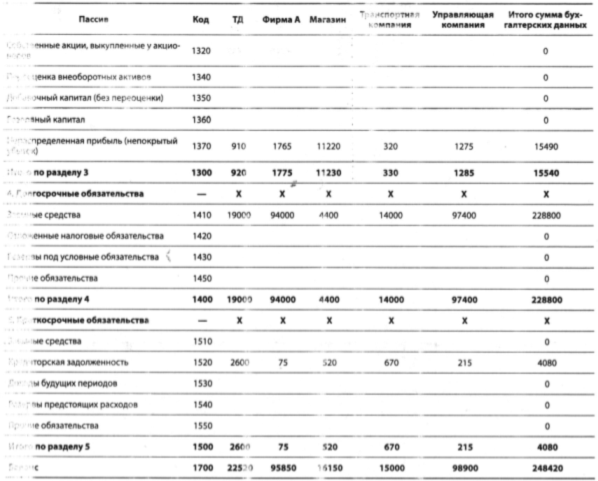

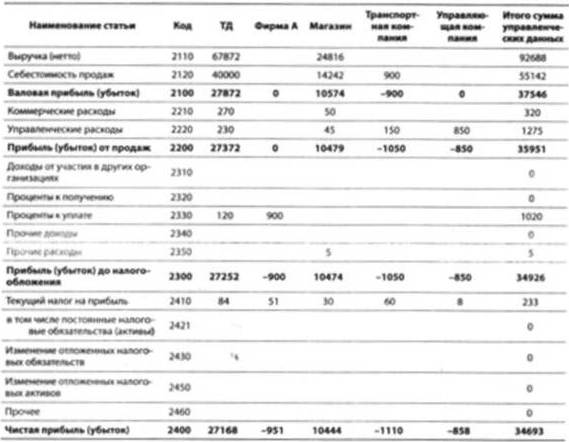

Давайте рассмотрим достаточно типичный пример официальной отчетности и того, что видят внутренние пользователи (табл. 2 и 3). Мы видим группу, включающую торговый дом, балансодержателя основных средств (фирма А), магазин, транспортную и управляющую компании. Активов в группе на 248 млн руб., все участники группы прибыльны (слегка: на всю группу 3 с небольшим млн руб.). Неплохой бизнес, но особой привлекательностью для инвестора (и даже кредитора) не отличается.

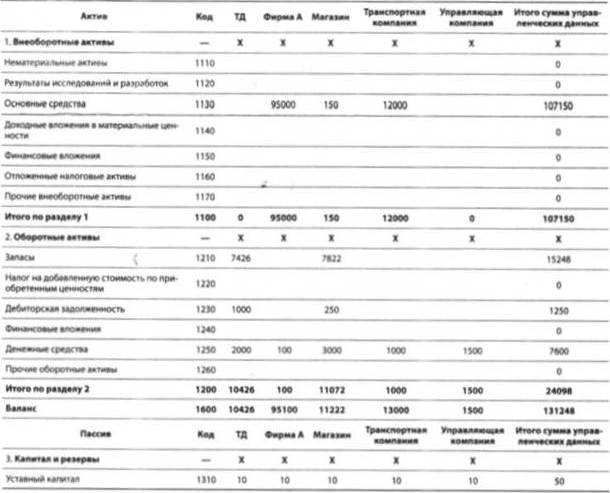

Теперь берем «волшебную палочку» под названием «доступ к управленческой информации» и получаем возможность провести нормальную консолидацию с учетом всех взаиморасчетов между компаниями группы и «очисткой» отчетности от всевозможных схем, применяемых для оптимизации налогообложения. Другими словами, мы видим реальную картину бизнеса (табл. 4 и 5). Активов внезапно стало почти в два раза меньше: с 248 млн руб. до 131 млн руб. Зато прибыль «совершенно неожиданно» выросла в десять (!) раз, полностью исчезнув в «слегка прибыльных» бизнесах и аккумулировавшись в двух «продающих» компаниях — торговом доме и магазине. Забавно, не правда ли?

И это только самые поверхностные, наиболее «грубые» наблюдения.

А теперь мы позволим себе всего пару вопросов.

1. Как вы думаете, с какой отчетностью легче будет привлечь инвестора или кредитора?

2. Насколько легко, на ваш взгляд, бизнес покажет второй вариант отчетности кому-то извне, понимая, например, что эти данные могут попасть в том числе и в налоговые органы?

Таблица 2. Бухгалтерский баланс, 1 квартал 2012 г., тыс. руб.

Таблица 2. Бухгалтерский баланс, 1 квартал 2012 г., тыс. руб. (продолжение)

Таблица 3. Отчет о прибылях и убытках, тыс. руб.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Нюансы использования управленческой отчетности для привлечения финансирования

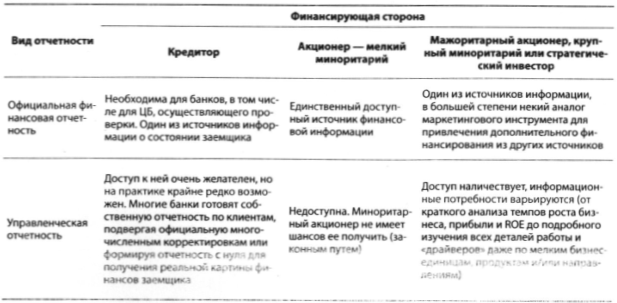

Попробуем разобраться, кто, когда и с какой целью может использовать тот или иной вид отчетности (табл. 6).

Что же получается на практике? В управленческой отчетности заинтересованы все, но только в том случае, если существует хоть какая-то вероятность того, что она надежна и достоверна. И здесь ключевую роль играют доверие и степень контроля финансирующей стороны над компанией. Да и желание бизнеса открываться перед финансирующей стороной не менее важно.

Для мелкого акционера получить доступ к полноценной «управление» — несбыточная мечта. Для кредитора — желаемое облегчение работы, но тут бизнес в большинстве случаев осторожничает: раскрывает не все, не всегда представляет положение дел так, как оно есть на самом деле, или, что бывает еще чаще, вообще не желает допускать кредитора к своей внутренней отчетности. А как без полноценного доступа ко всей системе, вплоть до первоисточников информации, проверить правдивость представленных внутренних

Один из авторов данной статьи лично наблюдал всю глубину отчаянья аудитора, присланного респектабельной международной компанией в крупный IT-холдинг, который ругался страшными словами и жаловался своему англоязычному боссу: «Они мне дали какие-то отчеты, но без первичной документации их можно выкинуть в помойку, а к ней меня не допускают так и не допустили, между прочим, но финансирование тот холдинг все же получил.

К слову, не все банки жаждут получить доступ к управленческой отчетности, что для авторов этой статьи представляется весьма странным поведением, особенно если речь идет о корпоративных клиентах среднего масштаба.работы, но тут бизнес в большинстве случаев осторожничает: раскрывает не все, не всегда представляет положение дел так, как оно есть на самом деле, или, что бывает еще чаще, вообще не желает допускать кредитора к своей внутренней отчетности. А как без полноценного доступа ко всей системе, вплоть до первоисточников информации, проверить правдивость представленных внутренних отчетов?

Таблица 4. Бухгалтерский баланс (управленческая отчетность), тыс. руб.

Таблица 5. Отчет о прибылях и убытках (управленческая отчетность), тыс. руб.

Один из авторов данной статьи лично наблюдал всю глубину отчаянья аудитора, присланного респектабельной международной компанией в крупный IT-холдинг, который ругался страшными словами и жаловался своему англоязычному боссу: «Они мне дали какие-то отчеты, но без первичной документации их можно выкинуть в помойку, а к ней меня не допускают так и не допустили, между прочим, но финансирование тот холдинг все же получил.

К слову, не все банки жаждут получить доступ к управленческой отчетности, что для авторов этой статьи представляется весьма странным поведением, особенно если речь идет о корпоративных клиентах среднего масштаба.

Таблица 6. Виды отчетности и её пользователи, тыс. руб.

Стоит, пожалуй, упомянуть еще один тип клиентов, для которых получение внешнего финансирования без предоставления того или иного вида «управленческой отчетности» (пока оставим этот термин в кавычках) вообще невозможно. Мы говорим о представителях малого бизнеса.

Дело в том, что малый бизнес очень часто использует льготные режимы налогообложения, часть из которых (не будем подробно останавливаться на их описании) вообще не подразумевает ведения сколь-нибудь полноценного бухгалтерского учета, а значит, официальной финансовой отчетности как таковой в большинстве случаев просто нет. Да и денег на оплату услуг бухгалтера у многих предпринимателей нет или их просто жалко. Вот и приходится им показывать всем, от кого хотят получить средства для финансирования своего относительно скромного, но от этого не менее дорогого сердцу бизнеса, тетрадки с записями различной степени подробности. Чем не «управленка»? Однако малый бизнес — тема особая, заслуживающая отдельного рассмотрения

Таким образом, качественная и достоверная управленческая отчетность для кредитора, среднего I крупного акционера или инвестора-«стратега» — лакомый, но редкий кусочек, поскольку в хорошем качестве встречается она все еще редко, а доверие между бизнесом и финансирующей этот бизнес стороной, позволяющее проверить достоверность отчетности, — вещь еще более редкая.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ