всё о финансовом анализе

+7(902) 40-84-700

Кредитование малого и среднего бизнеса в России

А.И. Картуесов,

эксперт рейтингового агентства «Эксперт РА»,

П.А. Самиев,

заместитель генерального директора

рейтингового агентства «Эксперт РА»

АУДИТОР №8, 2010

В статье анализируются практика кредитования коммерческими банками малого и среднего бизнеса, основные ограничения и стимулы развития этого сегмента, рассматривается государственная политика в сфере стимулирования и поддержки кредитования малых предприятий.

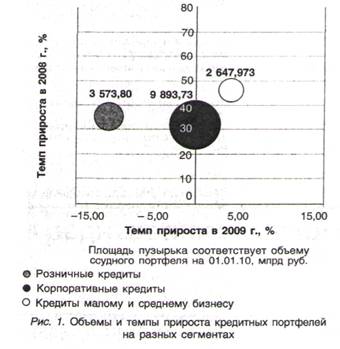

Кредитование малых и средних предприятий демонстрирует стабильный рост уже на протяжении последних 5 лет. Финансирование малого и среднего бизнеса (МСБ) -единственный кредитный сегмент, по итогам года показавший положительный прирост — +3,7%, на фоне стагнации корпоративных кредитов (—0,6%) и сокращения ссуд, предоставленных физическим лицам (-11%) (рис. 1). По нашим оценкам, локальное «дно» было пройдено в 3-м квартале 2009 г., а в 2010 г. начинается постепенное восстановление темпов роста. К середине 2009 г. проблема с фондированием банков, возникшая в ходе кризиса, была так или иначе решена. Маятник качнулся в другую сторону — денег на балансах накоплено много, но надежных заемщиков в сегменте малого и среднего бизнеса необходимо искать. При этом альтернатив кредитованию МСБ у региональных банков практически нет, а крупные не хотят отказываться от инструмента, позволяющего им диверсифицировать активы и приносящего хорошую доходность.

«К концу года многие банки восстановили докризисный объем кредитования, а где-то даже превзошли его», — говорит Кирилл Тихонов, директор блока по развитию бизнеса с юридическими лицами и малым бизнесом НБ «Траст». На фоне нестабильной макроэкономической ситуации на рынке осталось не так много заемщиков, которые могли бы удовлетворять критериям финансовой устойчивости. Кредитные организации, не допустившие падения портфелей МСБ по итогам года, уже в значительной степени выбрали с рынка заемщиков с приемлемым финансовым положением. Остальным банкам будет сложно восстановить свои конкурентные позиции.

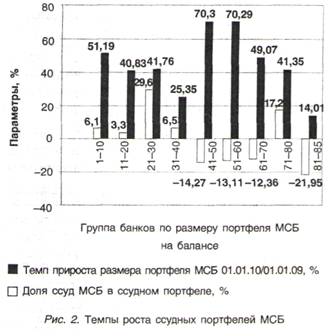

Росту рынка способствовали достаточно крупные банки, входящие в топ-40 по размеру портфеля и интенсивно развивающие кредитование МСБ. Наибольший прирост в 2009 г. продемонстрировали банки, занимающие места с 20-го по 30-е (рис. 2).

Из крупных участников рынка (таблица) показать хороший прирост портфеля в 2009 г. удалось только Россельхозбанку (+37%), Юниаструм Банку (+60%), Промсвязьбанку (+ 19%) и Татфондбанку (+31%). Важным фактором стал доступ к дешевому фондированию на фоне развитых филиальных сетей, позволивших оперативно перенести бизнес в регионы, в меньшей степени пострадавшие от кризиса. РСХБ помогло участие в государственной политике по поддержке АПК. Банки, сумевшие удержать ранее завоеванные позиции, сконцентрировали в ссудных портфелях основную массу заемщиков с хорошим финансовым положением.

Таблица. Рэнкинг крупнейших игроков рынка кредитования МСБ по размеру портфелей

| № п/п | № лицензии | Банк | Остаток ссудной задолженности по кредитам, выданным малым и средним предприятиям, млн руб. | ||

| на 1 января 2010 г. | на 1 января 2009 г. | Темп прироста, % | |||

| 1 | 3349 | ОАО «Россельхозбанк» | 277 463 | 201 561 | 37,66000 |

| 2 | 1623 | ВТБ24 | 71 300 | 74 328 | -4,07000 |

| 3 | 2275 | ОАО «УРАЛСИБ» | 61 299 | 88 297 | -30,58000 |

| 4 | 1439 | Банк «Возрождение» | 43 027 | 48 041 | -10,44000 |

| 5 | 2216 | ЗАО «Банк «Интеза» | 38 887 | 47 849 | -18,73000 |

| 6 | 3251 | ОАО «Промсвязьбанк» | 22 534 | 18 886 | 19,31000 |

| 7 | 2771 | «Юниаструм Банк» | 14 027 | 8 777 | 59,82000 |

| 8 | 918 | «Запсибкомбанк» ОАО | 12 002 | 12 652 | -5,14000 |

| 9 | 2225 | ОАО «КБ «Центр-инвест» | 10 852 | 12 751 | -14,89000 |

| 10 | 2707 | КБ «ЛОКО-Банк» (ЗАО) | 10 637 | 11 544 | -7,86000 |

| 11 | 3279 | НБ «ТРАСТ» (ОАО) | 10 523 | 10 044 | 4,77000 |

| 12 | 3058 | ОАО «АИКБ «Татфондбанк» | 10 259 | 7 834 | 30,96000 |

| 13 | 3087 | ОАО НТБ | 8 369 | 12 186 | -31,32000 |

| 14 | 1971 | ОАО ХМБ | 7 759 | 8 747 | -11,29000 |

| 15 | 67 | АКБ «Энергобанк» (ОАО) | 7 140 | 3 635 | 96,44000 |

| 16 | 2542 | ЗАО «ФИА-БАНК» | 6 556 | 5 268 | 24,44000 |

| 17 | 2587 | ОАО «АКИБАНК» | 6 316 | 6 320 | -0,07000 |

| 18 | 493 | Челябинвестбанк | 5 528 | 6 051 | -8,66000 |

| 19 | 2816 | ОАО «КБ «СЕВЕРГАЗБАНК» | 5 433 | 5 458 | -0,46000 |

| 20 | 2269 | КБ «АЛЬТА-БАНК» (ЗАО) | 4 524 | 5 429 | -16,66000 |

| 21 | 2011 | ОАО «АКБ «ЭКОПРОМБАНК» | 4 470 | 3 267 | 36,83000 |

| 22 | 539 | ЗАО «РЕГИОБАНК» | 4 364 | 2 247 | 94,26000 |

| 23 | 735 | ОАО «Курскпромбанк» | 3 895 | 3 838 | 1,48000 |

| 24 | 485 | ОАО «ЧЕЛИНДБАНК» | 3 608 | 4 628 | -22,03000 |

| 25 | 2880 | ОАО «КБ «АГРОПРОМКРЕДИТ» | 3 201 | н.д. | н.д. |

| 26 | 3077 | Нацинвестпромбанк | 3015 | 3 367 | -0,10454 |

| 27 | 1752 | АККСБ «КС БАНК» (ОАО) | 2 927 | 2 089 | 40,13000 |

| 28 | 705 | ОАО «СКБ-Банк» | 2 581 | 3 331 | -22,52000 |

| 29 | 2548 | ЗАО «МЕТРОБАНК» | 2 452 | 2 369 | 3,51000 |

| 30 | 429 | ОАО УБРиР | 2 376 | 1 366 | 73,96000 |

| 31 | 1810 | «АЗИАТСКО-ТИХООКЕАНСКИЙ БАНК» (ОАО) | 2 292 | 451 | 408,20000 |

| 32 | 3119 | ОАО «Уралфинпромбанк» | 2 175 | 2 452 | -11,30000 |

| 33 | 3205 | ЗАО «РУССТРОЙБАНК» | 2 161 | 1 564 | 38,15000 |

| 34 | 1521 | АКИБ «ОБРАЗОВАНИЕ» (ЗАО) | 2144 | 1 614 | 21,06000 |

| 35 | 1657 | КБ «ИНТЕРКОММЕРЦ» (ООО) | 2117 | 836 | 153,25000 |

| 36 | 2562 | ОАО «БИНБАНК» | 2 100 | 2 254 | -6,83000 |

| 37 | 2412 | ОАО «АКБ «Продбизнесбанк» | 2 014 | 2 661 | -24,33000 |

| 38 | 2654 | КБ «УНИФИН» ЗАО | 1 950 | 1 753 | 11,24000 |

| 39 | 2519 | ООО «УРАЛКАПИТАЛБАНК» | 1 817 | 1 211 | 50,10000 |

| 40 | 518 | БАНК «ПЕРВОМАЙСКИЙ» (ЗАО) | 1 786 | 1 360 | 31,32000 |

| 41 | 23 | ОАО «БанкАВБ» | 1 724 | 3 048 | -43,44000 |

| 42 | 1343 | Банк «Левобережный» (ОАО) | 1 551 | 1 842 | -15,76000 |

| 43 | 2015 | «СИБСОЦБАНК» ООО | 1 485 | 1 248 | 18,92000 |

| 44 | 1043 | ЗАО «ПРОМСБЕРБАНК» | 1 414 | 1 895 | -25,35000 |

| 45 | 704 | ОИКБ «РУСЬ» (ООО) | 1 412 | 1 765 | -19,99000 |

| 46 | 2093 | ОАО «КБ «РУСЮГБАНК» | 1 410 | 1 533 | -8,04000 |

| 47 | 567 | ОАО «КБ «АКЦЕПТ» | 1 407 | 1 321 | 6,49000 |

| 48 | 2652 | ООО «РЕГИОНИНВЕСТБАНК» | 1 380 | 1 382 | -0,11000 |

| 49 | 3384 | «ДИЛ-БАНК» (ООО) | 1 366 | 1 592 | -14,22000 |

| 50 | 1411 | ОАО МНХБ | 1 321 | 1 630 | -18,94000 |

| 51 | 2586 | ОАО «ЮНИКОРБАНК» | 1 249 | 2117 | -40,99000 |

| 52 | 3006 | ОАО «ПК «ЭЛКАБАНК» | 1 161 | 760 | 52,73000 |

| 53 | 1455 | ЗАО «ГКБ «АВТОГРАДБАНК» | 1 112 | 1 052 | 5,71000 |

| 54 | 1280 | АКБ «ЧУВАШКРЕДИТПРОМБАНК» ОАО | 1 102 | 1 121 | -1,68000 |

| 55 | 2626 | АКБ ОБПИ (ОАО) | 1 090 | 1 467 | -25,71000 |

| 56 | 752 | ОАО «КБ МПСБ» | 1 044 | 956 | 9,21000 |

| 57 | 210 | ЗАО «АКБ «ЭКСПРЕСС-КРЕДИТ» | 1 042 | 1 173 | -11,24000 |

| 58 | 2443 | ОАО «МЕТКОМБАНК» | 1 037 | 2 287 | -54,67000 |

| 59 | 2900 | ЗАО «АКБ «Земский банк» | 1 028 | 771 | 33,34000 |

| 60 | 2867 | АКБ «СОФИЯ» (ЗАО) | 1 013 | 1 453 | -30,30000 |

| 61 | 889 | «АНКОР БАНК» (ОАО) | 959 | 1 146 | -16,30000 |

| 62 | 1598 | ОАО «АКБ «ЛЕСБАНК» | 956 | 1 040 | -8,04000 |

| 63 | 1137 | «БУМ-БАНК»,000 | 928 | 870 | 6,68000 |

| 64 | 1809 | ЗАО «НГАБ «ЕРМАК» | 908 | 1 131 | -19,68000 |

| 65 | 3204 | КБ «РОСПРОМБАНК» (ООО) | 871 | 1 028 | -15,22000 |

| 66 | 2529 | ОАО «АКБ «АКТИВ БАНК» | 854 | 1 472 | -^2,00000 |

| 67 | 3365 | КБ «Москоммерцбанк» (ООО) | 799 | 1 307 | -38,81000 |

| 68 | 2995 | КБ «СТРОЙЛЕСБАНК» (ООО) | 758 | 680 | 11,49000 |

| 69 | 3047 | КБ «ИНТЕРКРЕДИТ» (ЗАО) | 721 | 544 | 32,38000 |

| 70 | 2428 | ООО ВСБ | 719 | 576 | 24,83000 |

| 71 | 1049 | ООО «ХАКАССКИЙ МУНИЦИПАЛЬНЫЙ БАНК» | 687 | 710 | -3,26000 |

| 72 | 1896 | ЗАО «Банк «Вологжанин» | 653 | 631 | 3,50000 |

| 73 | 1307 | КБ «ЭНЕРГОТРАНСБАНК» (ОАО) | 635 | 732 | -13,22000 |

| 74 | 3480 | ООО «Банк «БЦК-Москва» | 526 | 95 | 452,21000 |

| 75 | 3334 | АКБ «БАНК ХАКАСИИ» (ОАО) | 498 | 522 | 4,56000 |

| 76 | 3434 | РИА-Банк | 479 | 424 | 13,06000 |

| 77 | 1378 | ОАО «ТИХООКЕАНСКИЙ ВНЕШТОРГБАНК» | 412 | ; 379 | 8,56000 |

| 78 | 548 | ЗАО «СТАРБАНК» | 371 | 242 | 53,43000 |

| 79 | 1745 | ОАО «БыстроБанк» | 340 | 107 | 219,24000 |

| 80 | 2684 | ООО «БАНК БКФ» | 335 | 544 | -38,40000 |

| 81 | 2655 | ООО «КБ «ПРОМИНВЕСТРАСЧЕТ» | 259 | н.д. | н.д. |

| 82 | 3393 | КБ «РИАЛ-КРЕДИТ» (ООО) | 204 | 179 | 14,16000 |

| 83 | 3098 | ЗАО «КБ «РУБЛЕВ» | 59 | 51 | 15,28000 |

| 84 | 3128 | БАНК ИТБ(ОАО) | 40 | 45 | -11,66000 |

| 85 | 646 | АКБ «ИЖКОМБАНК» (ОАО) | 2 | 1 | 41,82000 |

Важным сегментом рынка кредитования МСБ остается микрофинансирование. «С точки зрения динамики рынка микрофинансирования основной спад пришелся на первый-второй кварталы 2009 г. Примерно с сентября он стал замедляться и к концу четвертого квартала вышел почти на горизонтальную «полку». Это дает основания полагать, что при сохранении тех же трендов в первом полугодии 2010 г. возобновится рост микрофинансирования, хотя здесь многое понятным образом зависит и от макроэкономической конъюнктуры, поведения глобальных сырьевых и валютных рынков», - говорит Михаил Мамута, президент Национального партнерства участников микрофинансового рынка.

Важнейшей причиной, по которой рынок по-прежнему интересен банкам, остается его высокая маржинальность. «Основной причиной развития кредитования малого и среднего бизнеса является то, что кредитование МСБ имеет достаточно высокие показатели доходности по сравнению с кредитованием корпоративного бизнеса», — говорит Армен Саркисян, директор управления банковского страхования Страхового дома ВСК. Банки стимулируются снижением рентабельности к поиску ниш на рынке, которые могут помочь окупить дорогое фондирование. Удорожание ресурсов из-за выросшей конкуренции за пассивы в 2009 г. привело к снижению процентной маржи. Это вместе с необходимостью досоздания резервов вызвало значительное сокращение рентабельности банков. При этом подходящих заемщиков на рынке сейчас очень мало. «Доля отказов клиентам из-за неудовлетворительного финансового состояния увеличилась по сравнению с докризисными показателями», — комментирует Андрей Петров, руководитель дирекции продуктов малого Бизнеса банка «УРАЛСИБ».

Основной инструмент государственной политики поддержки кредитования МСБ — предоставление средств банкам через программы РосБР. За 2009 г. РосБР разместил через банки-партнеры около 30 млрд руб. Это составляет всего лишь порядка 1% от размера банковского совокупного портфеля МСБ, но деньги РосБР направляются именно в «узкие» места: основной объем средств в 2009 г. приходился на длинные (свыше трех лет) кредиты и капиталоемкие сектора экономики. Это означает, что, несмотря на относительно скромный объем выделенных средств, использовались они с высокой отдачей. «Во второй половине года мы заметили тенденцию к улучшению. Появились заемщики, которые брали деньги не только на текущие нужды, но и для реализации проектов по развитию бизнеса», — отмечает Елена Махота. На 2010 г. запланировано еще 82 млрд руб. Последняя цифра будет уже достаточно существенной, т.к. составит порядка 3% от совокупного портфеля МСБ банков. «На федеральном уровне заинтересованность государства, несомненно, присутствует. Объявлено существенное увеличение финансирования ряда программ поддержки», — отмечает Андрей Петров. Более заметный эффект могло бы дать расширение поддержки рынка через механизм госгарантий. Гарантии, являясь условными обязательствами, не создают дополнительной нагрузки на государственный бюджет, а за счет мультипликативного эффекта на каждый рубль гарантии можно выдать 1,5—2 руб. кредитов. Гарантии не требуют немедленных расходов со стороны бюджета. С учетом дефицита качественных заемщиков на рынке на первый план выходит разделение рисков кредитования МСБ между банками и государством. Через гарантийные фонды планируется предоставить обеспечение на 80 млрд руб., что даст банкам возможность дополнительно выдать порядка ПШ-150 млрд руб. кредитов. Такое разделение рисков является необходимым с точки зрения текущей ситуации и осовной упор в господдержке кредитования нужно делать именно на нем.

Метки

малые и средние предприятия (small and medium enterprises) малый и средний бизнес (МСБ) (small and medium business) кредитование МСБ (financing small and medium business) заемщики (borrowers) банки (banks) рынок (market)

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ