всё о финансовом анализе

+7(902) 40-84-700

Анализ показателей создания стоимости

В. Г. Когденко,

доктор экономических наук,

заведующая кафедрой финансового менеджмента

Национальный исследовательский ядерный университет «МИФИ»

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: теория и практика

19(184)-2010

В статье представлены классификация и алгоритмы расчета важнейших показателей создания стоимости: остаточная чистая прибыль, экономическая прибыль, акционерная добавленная стоимость, денежная добавленная стоимость, рыночная добавленная стоимость, спред эффективности, индекс эффективности, и др. Статья продолжает цикл публикаций, посвященных системе анализа цепочки создания стоимости

В современной экономике основной задачей эффективного менеджмента становится создание стоимости компании, признанной рынком и способной конвертироваться в денежные средства путем продажи части или всей компании, а также создание системы стратегического управления с целью максимизации стоимости бизнеса.

Поэтому особое значение приобретают индикаторы созданной или разрушенной бизнесом стоимости, эти показатели анализируются в комплексе с фундаментальными факторами стоимости бизнеса, а именно факторами операционной эффективности (рентабельность инвестированного капитала); инвестиционной активности (темп роста инвестированного капитала); финансовой активности (средневзвешенная стоимость инвестированного капитала), и отличаются от них тем, что позволяют однозначно определить, создается или разрушается бизнесом стоимость. Что касается факторов стоимости, то по каждому из них в отдельности однозначного вывода о создании стоимости сделать невозможно. Так, только при сравнении рентабельности инвестированного капитала и его средневзвешенной стоимости можно сделать соответствующее заключение о создании или разрушении стоимости. Темп роста также не является индикатором создания стоимости, поскольку может ускорять как ее создание, так и разрушение.

Существуют различные варианты классификации показателей создания стоимости, в частности классификация по форме потоков, создающих стоимость: прибыль или денежный поток; классификация по базе оценки: балансовая или рыночная стоимость. Кроме того, учитываются такие факторы, как капиталоемкость бизнеса; возможность и необходимость учета долгосрочных перспектив его развития [1].

Предложенная классификация построена на учете:

базы оценки — балансовая стоимость, балансовая с учетом корректировок, фундаментальная или рыночная стоимость;

периода создания стоимости — годовой период или весь период существования бизнеса; вида показателей — абсолютные или относительные показатели создания стоимости.

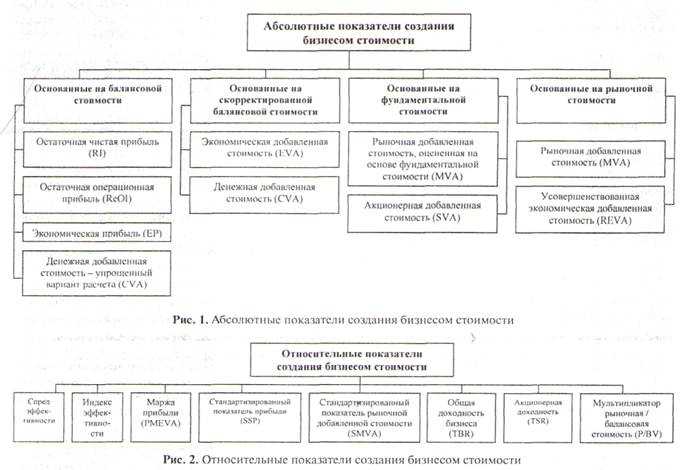

При этом первичная классификация определяется видом показателей. Абсолютные показатели рассчитываются на основе всех четырех баз оценки; относительные показатели вторичны, они могут быть рассчитаны на базе любых абсолютных показателей. Классификация показателей с точки зрения периода создания стоимости определяется классификацией по базе оценки, т.е. показатели, основанные на балансовых показателях или на скорректированных балансовых показателях, отражают стоимость, созданную за определенный отрезок времени —год. Показатели, основанные на фундаментальной и рыночной стоимости, отражают стоимость, созданную как за год, так и за весь период существования бизнеса. С учетом этих допущений разработана классификация показателей создания стоимости (рис. 1 и 2).

В первую группу абсолютных показателей включены показатели, определяемые на основе балансовой стоимости, которые могут рассчитываться по финансовой отчетности без корректировок, требующих привлечения дополнительной информации. К этой группе отнесены четыре показателя, в том числе три показателя прибыли и один показатель денежного потока. О создании стоимости свидетельствуют положительные значения показателей. В числе показателей первой группы остаточная чистая прибыль (residual income — RI), которая характеризует прибыль, остающуюся после учета затрат на весь инвестированный капитал, включая собственный, и рассчитывается как разность между бухгалтерской чистой прибылью и затратами на собственный капитал:

Постч = Пч - сск*Кс

где Пч - чистая прибыль, ден. ед.; сск — рыночная стоимость собственного капитала как источника финансирования, %; Кс - балансовая стоимость собственного капитала, ден. ед.

Рыночную стоимость собственного капитала предлагается рассчитывать по формуле восходящей бета с учетом отраслевого, операционного и финансового риска, как это было отмечено в [2].

Второй показатель в этой группе — остаточная операционная прибыль (residua! operating income — ReOI) рассчитывается как разность между чистой операционной прибылью и затратами на весь инвестированный капитал:

Пост = Пчоп - сик*Кин

где Пчоп - чистая операционная прибыль, ден. ед.; сик - средневзвешенная стоимость инвестированного капитала, %; Кин - балансовая стоимость инвестированного капитала, ден. ед.

Средневзвешенная стоимость капитала, используемая при определении остаточной операционной прибыли и далее при расчете других показателей, должна быть рассчитана на основе рыночных значений стоимости собственного и заемного капитала. Однако возможен еще один вариант расчета средневзвешенной стоимости капитала: использование фактических значений стоимости заемного капитала, т. е. фактического средневзвешенного процента, под который компания привлекает заемный капитал, и рыночных значений стоимости собственного капитала. Средневзвешенная стоимость капитала в этом случае будет нерыночной и нефактической. В дальнейшем такая средневзвешенная стоимость капитала будет называться средневзвешенной условной стоимостью капитала. При использовании средневзвешенной условной стоимости капитала значение остаточной операционной прибыли совпадет со значением остаточной чистой прибыли, поскольку при расчете чистой бухгалтерской прибыли используются фактические значения стоимости заемного капитала. При этом более объективными показателями следует считать показатели, рассчитанные с учетом рыночного значения средневзвешенной стоимости капитала.

Третий показатель в группе показателей создания стоимости, рассчитываемых по финансовой отчетности без корректировок, — это экономическая прибыль (economic profit — ЕР), которая определяется как произведение инвестированного капитала и разности между рентабельностью инвестированного капитала и его средневзвешенной стоимостью, т.е. спредом:

Пэ = Кин*(Рик - сик)

где Рик - рентабельность инвестированного капитала, рассчитываемая как отношение чистой операционной прибыли к величине инвестированного капитала, %.

При расчете экономической прибыли в качестве средневзвешенной стоимости капитала может использоваться как рыночный показатель, так и условный показатель средневзвешенной стоимости капитала, рассчитанный на основе фактического значения стоимости заемного капитала и рыночного значения собственного. Именно в этом случае значения остаточной чистой, остаточной операционной и экономической прибыли будут равными. При использовании средневзвешенной стоимости капитала, рассчитанной на основе рыночных значений стоимости источников, совпадут только значения остаточной операционной и экономической прибыли.

Следующий показатель первой группы — показатель денежной добавленной стоимости (cash value added — CVA) представляет собой величину денежного потока, который остается акционерам после возмещения затрат на инвестированный капитал. Показатель денежной добавленной стоимости рассчитывается (упрощенный вариант расчета — без корректировок) по той же схеме, что и экономическая прибыль, только вместо рентабельности инвестированного капитала используется показатель денежной рентабельности инвестированного капитала. Формула для расчета денежной добавленной стой мости по упрощенному варианту имеет вид:

ДДСу = Кин*(ДРик - сик)

где ДРик - денежная рентабельность инвестированного капитала, %.

Абсолютные показатели второй группы, а именно показатели, рассчитываемые на основе скорректированной балансовой стоимости, включают экономическую добавленную стоимость (ecnomic value added — EVA), расчет которой предполагает обязательную корректировку чистой операционной прибыли и инвестированного капитала:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

ЭДС = Пчопск - сик*Кинск

От показателя остаточной чистой прибыли этот показатель отличается корректировками, устраняющими бухгалтерские искажения сущности экономических показателей прибыли и инвестированного капитала. «

Также к этой группе показателей относится показатель денежной добавленной стоимости, при расчете которого корректируется денежный поток от операционной деятельности и инвестированный капитал:

ДДС = ДПопск - сик*Кинск

где ДПопск - скорректированный денежный поток от операционной деятельности, ден. ед.

Индикатором создания стоимости также является положительное значение показателей.

Третья группа абсолютных показателей, а именно показатели, основанные на фундаментальной стоимости, отличаются тем, что для их расчета предварительно необходимо определить фундаментальную стоимость капитала на основе доходного подхода к оценке бизнеса. Для оценки фундаментальной стоимости инвестированного капитала используется формула капитализации чистой операционной прибыли:

Сик = Пчоп/сик

Для оценки фундаментальной стоимости собственного капитала используется Формула капитализации чистой прибыли:

Сск = Пч/сск

На основе этого рассчитывается рыночная добавленная стоимость (market value added - MVA), т.е. разница между фундаментальной стоимостью инвестированного капитала, определенной по методу капитализации прибыли, и его балансовой стоимостью:

РДС = Сик - Кин

Положительное значение рыночной добавленной стоимости свидетельствует о том, что бизнес создает стоимость, т. е. его ценность с точки зрения будущих доходов выше, чем балансовая оценка капитала.

К группе показателей, основанных на фундаментальной стоимости, относится также показатель акционерной добавленной стоимости (shareholder value added — SVA), который показывает величину созданной стоимости за период, а именно величину текущего и капитального дохода акционеров, и рассчитывается как сумма чистого денежного потока от операционной деятельности и разницы между значениями фундаментальной стоимости инвестированного капитала, определенными на конец и начало периода:

АДС = ЧДПоп + (Сиккп * Сикнп)

где ЧДПоп - чистый денежный поток от операционной деятельности, рассчитываемый как разница между денежным потоком от операционной деятельности и чистыми инвестициями, ден. ед.; Сиккп - фундаментальная стоимость инвестированного капитала на конец периода, ден. ед.; Сикнп - фундаментальная стоимость инвестированного капитала на конец периода, ден. ед.

Четвертая группа абсолютных показателей включает показатели, рассчитываемые на основе рыночной стоимости. Таким образом, делается акцент на рыночную капитализацию компаний, акции которых котируются на фондовых биржах. К этой группе показателей необходимо отнести показатель рыночной добавленной стоимости, показывающий разницу между рыночной и балансовой стоимостью инвестированного капитала компании:

РДСр = Сикр - Кин

Кроме того, к этой группе показателей относится усовершенствованная экономическая добавленная стоимость (REVA), расчет которой основан на скорректированной бухгалтерской операционной прибыли и рыночных значениях средневзвешенной стоимости капитала и рыночной оценке инвестированного капитала:

УДС = Пчопск - сикр * Сикр

где сикр — рыночное значение средневзвешенной стоимости капитала, %; Сикр — рыночная стоимость инвестированного капитала, ден. ед.

Положительное значение обоих показателей является индикатором создания стоимости.

Относительные показатели создания стоимости позволяют оценить созданную или разрушенную бизнесом стоимость относительно инвестированного капитала, его средневзвешенной стоимости, выручки и других важнейших абсолютных и относительных показателей деятельности компании. В составе этой группы показателей спред эффективности (spread) — один из самых значимых показателей создания стоимости, положительное значение которого свидетельствует о создании бизнесом стоимости, отрицательное — о ее разрушении. Спред эффективности, рассчитываемый как разность между рентабельностью инвестированного капитала и его средневзвешенной стоимостью, может быть определен в нескольких вариантах. Основной базовый вариант — это разность между рентабельностью инвестированного капитала и его средневзвешенной рыночной стоимостью:

СЭ = Рик - сик

Кроме того, при расчете стоимости капитала можно использовать и фактические значения стоимости заемного капитала, т. е. стоимость заемного капитала принимать на фактически сложившемся уровне, а стоимость собственного капитала брать в рыночном значении, рассчитанном по методу восходящего бета. При использовании этого показателя (средневзвешенная условная стоимость инвестированного капитала) спред эффективности будет другим, как правило, выше, чем при использовании средневзвешенной рыночной стоимости капитала, поскольку компании зачастую заимствуют у аффилированных лиц под более низкий процент, чем рыночный.

Еще одним вариантом расчета спреда эффективности является его расчет как разности между денежной рентабельностью инвестированного капитала и средневзвешенной стоимостью капитала. Денежная рентабельность инвестированного капитала (cash flow return on investment — CFROI) — это внутренняя норма доходности по существующим инвестициям; ожидаемая отдача, рассчитанная на основе денежных потоков от инвестиций; модифицированная версия рентабельности инвестированного капитала. При расчете денежной рентабельности инвестированный капитала берется по первоначальной стоимости, денежный поток рассчитывается как сумма чистой операционной прибыли и амортизации. Для расчета денежной рентабельности необходимы еще два показателя. Первый — ликвидационная стоимость инвестированного капитала, которая определяется как сумма оборотного капитала и неамортизируемых внеоборотных активов. Значение ликвидационной стоимости прибавляется к значению денежного потока последнего года расчетного периода. Второй показатель — расчетный период, в течение которого формируются денежные потоки и который определяется нормативным сроком полезного использования амортизируемого имущества, рассчитываемым как отношение первоначальной стоимости амортизируемого имущества к величине годовой амортизации. С учетом всех этих допущений формула для расчета денежной рентабельности инвестированного капитала такова:

Кинп — первоначальная стоимость инвестированного капитала, рассчитываемая как сумма инвестированного капитала и накопленной амортизации, ден. ед.; Пчоп — период расчета, равен нормативному сроку полезного использования основных средств, лет; А - годовая амортизация амортизируемого имущества, ден. ед.; Кл — ликвидационная стоимость, ден. ед.; ДРин - денежная рентабельность инвестированного капитала, %.

Значение денежной рентабельности может существенно отличаться от рентабельности инвестированного капитала. Это происходит при длительном сроке полезного использования основных средств, высокой или, наоборот, очень низкой степени их износа, нерегулярных инвестициях. В тех случаях, когда денежная рентабельность существенно отличается от рентабельности инвестированного капитала, считается более правильным использовать денежную рентабельность [3].

Представителем группы относительных показателей создания стоимости является индекс эффективности, который рассчитывается как отношение рентабельности инвестированного капитала к его стоимости, и показывает, во сколько раз рентабельность превышает стоимость капитала. Причем в числителе может быть также и денежная рентабельность инвестированного капитала:

ИЭ = Рик / сик

Очевидно, что о создании стоимости будет свидетельствовать значение показателя, превышающее единицу.

Следующим показателем в этой группе является маржа экономической прибыли (profit margin -PMEVA), которая рассчитывается как отношение экономической прибыли к выручке и показывает, какой процент выручки ежегодно остается в бизнесе в качестве прироста собственного капитала в том случае, если экономическая прибыль положительная:

mэ = Пэ / В,

где В - выручка от реализации, ден. ед.

Еще один показатель из группы относительных показателей создания стоимости — это стандартизированный показатель прибыли (SSP), который рассчитывается как отношение экономической прибыли за год к величине инвестированного капитала на начало года и показывает, на сколько процентов увеличился капитал за счет экономической прибыли (если она имеет положительное значение):

СП = Пэ t / Кин t-1,

где Пэ t - экономическая прибыль, полученная в i-м году, ден. ед.; Кин t-1 - инвестированный капитал на начало t-го года, ден. ед.

Существует также стандартизированный показатель рыночной добавленной стоимости, рассчитываемый как отношение прироста рыночной добавленной стоимости к величине собственного капитала на начало периода:

СРДС = (РДСt - РДСt-1) / Кс t-1

Стандартизированный показатель рыночной добавленной стоимости не является однозначным индикатором создания или разрушения стоимости; его положительное значение свидетельствует или об увеличении создаваемой стоимости, или об уменьшении разрушаемой.

Показателем, характеризующим относительную эффективность бизнеса, является показатель общей доходности бизнеса (total business return — TBR), который характеризует доходность бизнеса, складывающуюся из капитальной доходности (рост фундаментальной стоимости) и текущей доходности, определяемой величиной выплачиваемых дивидендов.

ОДБ = (D + Сиккп - Сикнп) / Сикнп

где D - величина выплачиваемых дивидендов, ден. ед.

Аналогично рассчитывается показатель акционерной доходности бизнеса (total shareholder return — TSR), только в качестве стоимости капитала берется ее рыночное значение. Несомненным преимуществом показателя общей доходности бизнеса является то, что он рассчитывается на основе фундаментальной стоимости и поэтому может быть определен не только для компании в целом, но и для отдельных подразделений и поэтому может широко использоваться в управлении процессом создания стоимости.

К группе относительных показателей относится мультипликатор — рыночная (фундаментальная) стоимость к балансовой стоимости собственного капитала (Price/Balance value — P/BV), который показывает, во сколько раз рыночная (фундаментальная) стоимость собственного капитала превышает его балансовую стоимость:

kр(ф)/б = Сск / Кс

В ходе дальнейшего исследования анализируются только те показатели, которые можно рассчитать на основе финансовой отчетности компании без корректировок, но с привлечением информации об основных индикаторах фондового рынка. Таким образом, не рассматриваются показатели, для расчета которых необходима информация о рыночной стоимости, поскольку эта информация доступна только для ограниченного круга компаний, акции которых котируются на бирже. Также не рассматриваются показатели, требующие существенной корректировки финансовой отчетности, поскольку такая корректировка зачастую носит субъективный характер и является достаточно трудоемкой. То есть исследуются показатели, основанные на двух из четырех показателях стоимости — балансовой и фундаментальной. Поэтому далее не рассматривается, в частности, такой показатель как акционерная доходность (shareholder business return — TSR), поскольку для его расчета необходима информация о рыночной стоимости компании, а рыночная добавленная стоимость (market value added — MVA) рассчитывается только на основе фундаментальной стоимости. Кроме того, не рассматривается такой популярный показатель стоимостного анализа, как экономическая добавленная стоимость (economic value added — EVA), поскольку для ее расчета требуется множество корректировок, осуществить которые невозможно только на основе финансовой отчетности.

При этом точность расчета показателей создания стоимости, определяемых по финансовой отчетности, в значительной степени зависит оттого, насколько качественна используемая для расчетов отчетность, в частности принципиальное значение имеет тот факт, отражаются ли в отчетности активы по исторической или справедливой стоимости. Классификация показателей, рассчитываемых на основе балансовой и фундаментальной стоимости, представлена на рис. 3.

Показатели первой группы (абсолютные годовые показатели создания стоимости) являются индикаторами того, какова величина созданной или разрушенной стоимости в каждом конкретном году. Положительное значение показателей, входящих в эту группу, свидетельствует о создании стоимости, отрицательное —о ее разрушении. Показатели второй группы (относительные годовые показатели создания стоимости) рассчитываются на основе показателей первой группы и позволяют в относительном выражении оценить создаваемую или разрушаемую бизнесом стоимость. Недостатком показателей первой и второй группы можно считать то, что они отражают создание стоимости за один год и не подходят для бизнеса с длительным инвестиционным циклом, поскольку не дают представления о том, насколько велика суммарная вновь созданная стоимость.

Показатели, входящие в третью (абсолютные показатели создания стоимости) и четвертую (относительные показатели создания стоимости) группы показателей, являются индикаторами того, какова суммарная созданная (или разрушенная) бизнесом фундаментальная стоимость на определенный момент времени. Эта группа показателей более полно характеризует эффективность бизнеса и показывает суммарную величину созданной стоимости. Более того, эти показатели отражают возможности получения доходов компанией в будущем, поскольку являются показателями фундаментальной стоимости, рассчитываемыми на основе доходного подхода.

С целью исследования показателей создания стоимости выполнены расчеты для крупной российской компании производственной сферы экономики, представляющей свою консолидированную отчетность в соответствии с общепринятыми в США принципами бухгалтерского учета, показатели финансовой отчетности которой были представлены в [2—4].

Информация, необходимая для расчета исследуемых показателей, представлена в табл. 1.

Таблица 1. Исходные данные для расчета показателей создания стоимости за 2006—2008 гг.

| Показатель | 2006 | 2007 | 2008 |

| Выручка от реализации, тыс. долл. | 6 045 625 | 7 719 061 | 11 698 661 |

| Чистая прибыль, тыс. долл. | 1 914 450 | 2 319 824 | 2 428 223 |

| Амортизация, тыс. долл. | 357 941 | 407 699 | 498 994 |

| Инвестированный капитал (балансовая оценка), тыс. долл., всего | 7 972 321 | 11 610 322 | 12 174 818 |

| В том числе: | |||

| - собственный капитал | 7 480 514 | 9 683 911 | 9 019 944 |

| - долгосрочные обязательства | 243 025 | 389 841 | 2 064 109 |

| - краткосрочные кредиты и займы | 248 782 | 1 536 570 | 1 090 765 |

| Накопленный износ (по основным средствам),тыс. долл. | 5 270 939 | 5 930 551 | 5 162 236 |

| Накопленная амортизация (по нематериальным активам), тыс. долл. | 19 460 | 44 942 | 43 613 |

| Оборотный капитал, тыс. долл. | 2 304 931 | 2 922 558 | 3 456 369 |

| Нсамортизируемая часть внеоборотных активов, тыс. долл. | 1 480 232 | 2 048 803 | 1 657 027 |

| Рыночная стоимость собственного капитала, % | 14,62 | 16,13 | 18,5 |

| Фактическая стоимость заемного капитала, % | 6,04 | 1,63 | 6,89 |

| Рыночная ставка по долгосрочному заемному капиталу (скорректированная с учетом рейтинга), % | 11 | 11,71 | 12,42 |

| Рыночная ставка по краткосрочному заемному капиталу (скорректированная с учетом рейтинга), % | 10 | 10,71 | 11,42 |

Часть показателей табл. 1 взята из отчетности: абсолютные показатели баланса и отчета о прибылях и убытках. Остальные, а именно относительные величины стоимости источников капитала, были рассчитаны на предыдущих этапах анализа, алгоритм их расчета и значения приведены в [2—4]. На основании представленных данных выполнены вспомогательные расчеты (табл. 2).

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Таблица 2. Результаты вспомогательных расчетов за 2006—2008 гг.

| Показатель | Значение | Темп прироста, % | |||

| 2006 | 2007 | 2008 | 2007 | 2008 | |

| Чистая операционная Прибыль, тыс. долл. | 1 936 137 | 2 342 911 | 2 596 688 | 21 | 10,8 |

| Чистые инвестиции, тыс. долл. | - | 3 638 001 | 564 496 | - | (84,5) |

| Чистый денежный поток, тыс. долл. | - | (1 295 090) | 2 032 192 | - | 256,9 |

| Средневзвешенная рыночная стоимость капитала, % | 14,54 | 15,75 | 17,53 | 8,3 | 11,3 |

| Средневзвешенная условная стоимость капитала, % | 13,99 | 13,66 | 15,09 | (2,4) | 10,5 |

| Рентабельность инвестированного капитала, % | 24,29 | 20,18 | 21,33 | (16,9) | 5,7 |

| Нормативный срок полезного использования амортизируемого имущества, лет | 26 | 31 | 25 | 16,9 | (20,5) |

| Инвестированный капитал по первоначальной стоимости, тыс. долл. | 13 262 720 | 17 585 815 | 17 380 667 | 32,6 | (1,2) |

| Ликвидационная стоимость, тыс. долл. | 3 785 163 | 4971 361 | 5 113 396 | 31,3 | 2,9 |

| Денежный поток, тыс. дол. | 2 294 078 | 2 750 610 | 3 095 682 | 19,9 | 12,5 |

| Денежная рентабельность инвестированного капитала, %, тыс. дол. | 17,09 | 15,51 | 17,59 | (9,2) | 13,4 |

Рассчитанные показатели дают основания для следующих выводов. Чистая операционная прибыль растет на протяжении анализируемого периода, при этом темп ее роста замедляется, что является косвенным индикатором снижения эффективности деятельности компании. Величина чистых инвестиций в 2007 г. превышает прибыль, что свидетельствует о масштабной инвестиционной программе, реализуемой в компании и, несомненно, оказывающей влияние на процесс создания бизнесом стоимости. Именно вследствие масштабных инвестиций чистый денежный поток, рассчитываемый как разность между прибылью и чистыми инвестициями, в 2007 г. является отрицательным.

Средневзвешенная рыночная стоимость капитала увеличивается, что является индикатором роста рискованности компании, при этом рыночная стоимость инвестированного капитала заметно превышает его условную стоимость, рассчитанную с учетом фактических значений стоимости заемного капитала и рыночных значений стоимости собственного, что объясняется заимствованиями компании под более низкий, чем рыночный, процент. Рентабельность инвестированного капитала существенно превышает его стоимость, это является признаком того, что бизнес создает стоимость. Рассчитанные показатели необходимы для определения денежной рентабельности инвестированного капитала (табл. 2). Существенная разница между денежной рентабельностью и рентабельностью инвестированного капитала возникла из-за того, что амортизируемые активы характеризуются длительным сроком полезного использования (более 15 лет) и существенным износом, что приводит к снижению денежной рентабельности инвестированного капитала. В таком случае денежная рентабельность более точно характеризует эффективность деятельности компании.

Следующий этап расчетов — это расчет показателей создания стоимости; значения показателей первой группы (табл. 3).

Таблица 3. Результаты расчета значений абсолютных годовых показателей создания стоимости за 2006—2008 гг., тыс. долл.

| Показатель | Значение | Темп прироста, % | |||

| 2006 | 2007 | 2008 | 2007 | 2008 | |

| Остаточная чистая прибыль | 820 684 | 757 372 | 759 828 | (7,7) | 0,3 |

| Остаточная операционная прибыль* | 776 847 | 514 545 | 461 926 | (33,8) | (10,2) |

| Остаточная операционная прибыль** | 820 684 | 757 372 | 759 828 | (7,7) | 0,3 |

| Экономическая прибыль* | 776 847 | 514 545 | 461 926 | (33,8) | (10,2) |

| Экономическая прибыль** | 820 684 | 757 372 | 759 828 | (7,7) | 0,3 |

| Денежная добавленная стоимость* | 203 330 | (27 341) | 6 930 | 113,4) | 125,3 |

| Денежная добавленная стоимость** | 247 167 | 215 486 | 304 832 | (12,8) | 41,5 |

| Акционерная добавленная стоимость | - | 268 035 | 1 963 690 | - | 632,6 |

* Показатель рассчитан с использованием рыночной стоимости инвестированного капитала.

** Показатель рассчитан с использованием условной стоимости инвестированного капитала.

Результаты расчетов со всей определенностью свидетельствует о том, что бизнес создает стоимость, так как все значения прибыли имеют положительные значения, однако при этом динамика всех показателей в 2007 г. негативна, что связано с масштабными инвестициями и увеличением инвестированного капитала, плата за который и привела к снижению показателей прибыли. Такую стратегию руководства компании, т. е. реализацию инвестиционной программы в ответ на снижение эффективности бизнеса, можно признать рациональной. В 2008 г. динамика показателей, рассчитанных с учетом средневзвешенной рыночной стоимости капитала, также негативна, что свидетельствует о снижении потенциальной возможности бизнеса создавать стоимость. Показатели прибыли, рассчитанные на основе условной стоимости капитала, существенно выше, это означает, что возможность компании заимствовать под более низкий, чем рыночный, процент существенно увеличивает создаваемую ею стоимость.

Показатели денежной добавленной стоимости значительно ниже показателей прибыли, это происходит из-за того, что денежная рентабельность инвестированного капитала, с использованием которой рассчитана денежная добавленная стоимость, существенно ниже рентабельности инвестированного капитала. Отрицательное значение денежной добавленной стоимости в 2007 г. объясняется значительными инвестиционными затратами.

Акционерная добавленная стоимость, которая рассчитана с учетом фундаментальной стоимости инвестированного капитала, имеет положительное значение, что подтверждает вывод о создании бизнесом стоимости, при этом в 2008 г. она увеличивается, в отличие от других индикаторов создания стоимости, что происходит из-за увеличения чистого денежного потока в 2008г., когда инвестиционные затраты существенно снизились.

В целом показатели первой группы показательны для эффективного и инвестиционно активного бизнеса, создающего стоимость, характеризующегося при этом некоторым снижением эффективности деятельности. Рассчитанные относительные показатели позволяют конкретизировать сделанные выводы (табл. 4).

Таблица 4. Результаты расчета значений относительных годовых показателей создания стоимости за 2006-2008гг., %

| Показатель | Значение | Темп прироста, % | |||

| 2006 | 2007 | 2008 | 2007 г. | 2008 | |

| Спред эффективности* | 9,74 | 4,43 | 3,79 | (54,5) | (14,4) |

| Спред эффективности** | 10,29 | 6,52 | 6,24 | (36,6) | (4,3) |

| Спред эффективности, рассчитанный на основе денежной рентабельности* | 2,55 | (0,24) | 0,06 | (109,2) | 124,2 |

| Спред эффективности, рассчитанный на основе денежной рентабельности** | 3,10 | 1,86 | 2,50 | (40,1) | 34,9 |

| Индекс эффективности* | 1,67 | 1,28 | 1,22 | (23,3) | (5,1) |

| Индекс эффективности** | 1,74 | 1,48 | 1,41 | (14,9) | (4,3) |

| Маржа экономической прибыли* | 12,85 | 6,67 | 3,95 | (48,1) | (40,8) |

| Маржа экономической прибыли** | 13,57 | 9,81 | 6,50 | (27,7) | (33,8) |

| Стандартизированный показатель экономической прибыли* | - | 6,45 | 3,98 | - | (38,4) |

| Стандартизированный показатель экономической прибыли** | - | 9,50 | 6,54 | - | (31,1) |

| Стандартизированный показатель рыночной добавленной стоимости | - | (27,74) | (6,54) | - | (76,4) |

* Показатель рассчитан с использованием рыночной стоимости инвестированного капитала.

** Показатель рассчитан с использованием условной стоимости инвестированного капитала.

Рассчитанные показатели в целом подтверждают сделанные выводы о том, что бизнес создает стоимость и при этом величина дополнительно создаваемой стоимости снижается. Это снижение происходит вследствие трех причин:

из-за снижения эффективности основной деятельности;

из-за повышения инвестиционной активности;

из-за увеличения средневзвешенной стоимости капитала.

То есть одновременно происходит снижение эффективности деятельности компании и увеличение ее рискованности. При этом динамика относительных показателей создания стоимости отрицательна не только в 2007г., но в 2008г., что свидетельствует о недостаточно высокой эффективности инвестиций, осуществленных в 2007 г.

Стандартизированный показатель рыночной добавленной стоимости, расчет которого основан на значениях рыночной добавленной стоимости, имеет отрицательное значение вследствие ежегодного снижения рыночной добавленной стоимости. Однако темпы снижения рыночной добавленной стоимости уменьшились в 2008 г., что свидетельствует о некотором повышении эффективности бизнеса.

Суммарную созданную стоимость в абсолютных и относительных оценках характеризуют показатели, представленные в табл. 5.

Таблица 5. Результаты расчета значений абсолютных и относительных показателей создания стоимости за 2006-2008гг.,тыс. долл.

| Показатель | Знамение | Темп прироста, % | |||

| 2006 | 2007 | 2008 | 2007 | 2008 | |

| Фундаментальная стоимость инвестированного капитала по методу капитализации чистой операционной прибыли* | 13 314 618 | 14 877 742 | 14 809 241 | 11,7 | (0,5) |

| Фундаментальная стоимость инвестированного капитала по методу капитализации чистой операционной прибыли** | 13 837 882 | 17 156 279 | 17 211 006 | 24 | 0,3 |

| Фундаментальная стоимость собственного капитала по методу капитализации чистой прибыли | 13 093 361 | 14 378 021 | 13 127 849 | 9,8 | (8,7) |

| Рыночная добавленная стоимость | 5 342 297 | 3 267 420 | 2 634 423 | (38,8) | (19,4) |

| Мультипликатор — фундаментальная/балансовая стоимость собственного капитала | 1,75 | 1,48 | 1,46 | (15,2) | (2) |

* Показатель рассчитан с использованием рыночной стоимости инвестированного капитала.

** Показатель рассчитан с использованием условной стоимости инвестированного капитала.

Результаты расчетов свидетельствуют о том, что фундаментальная стоимость превышает балансовую на протяжении всего анализируемого периода. При этом имеет место снижение фундаментальной стоимости, рассчитанной на основе рыночного значения средневзвешенной стоимости капитала в 2008 г., что происходит вследствие ранее упоминавшихся факторов — одновременного снижения эффективности и увеличения рискованности бизнеса.

Расчет мультипликатора показывает, что величина вновь созданной стоимости составляет 75, 48 и 46 % от балансовой стоимости собственного капитала соответственно в 2006, 2007, 2008 гг. Существенное снижение созданной стоимости в относительном выражении в 2007 г. связано с тем, что при увеличении фундаментальной стоимости в 2007 г. произошло увеличение балансовых показателей собственного капитала еще в большей степени.

В целом рассчитанные показатели дают основание сделать вывод о том, что бизнес создает стоимость, при этом масштабы создаваемой стоимости снижаются в 2007 г. из-за масштабных инвестиций, которые в целом не привели к увеличению создаваемой бизнесом стоимости. Выполненные расчеты позволяют сделать заключение о том, что рассмотренная система показателей адекватно отражает процесс создания стоимости и формирует основу для принятия эффективных решений, направленных на увеличение стоимости бизнеса.

Список литературы

1. Волков Д. Л. Теория ценностно-ориентированного менеджмента: финансовый и бухгалтерский аспекты. СПб: ИД С.-Петерб. гос. ун-та, 2008.

2. Когденко В. Г. Анализ средневзвешенной стоимости инвестированного капитала в системе анализа цепочки создания стоимости // Экономический анализ: теория и практика, 2010, № 16.

3. Когденко В. Г. Анализ устойчивого темпа роста инвестированного капитала в системе анализа цепочки создания стоимости» // Экономический анализ: теория и практика, 2010. № 13.

4. Мельник М. В., Когденко В. Г. Рентабельность инвестированного капитала в системе анализа цепочки создания стоимости» // Экономический анализ: теория и практика, 2010. № 9.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ