всё о финансовом анализе

+7(902) 40-84-700

Центры финансовом ответственности в системе стратегического управленческого учета

Людмила Васильевна Шалаева

кандидат экономических наук,

доцент кафедры бухгалтерского учета и финансов,

Пермский государственный аграрно-технологический университет,

Пермь, Российская Федерация

Международный бухгалтерский учет

№3 2018

Аннотация

Предмет. Построение финансовой структуры организации в разрезе центров финансовой ответственности на условиях стратегической децентрализации позволяет реализовать в полной мере преимущества стратегического управленческого учета, в том числе стратегического бюджетирования, и предполагает декомпозицию стратегических целевых установок, распределение управленческих полномочий и подконтрольного пространства по уровням управления. Наиболее значимые аспекты решения данных проблем представлены в настоящей статье.

Цели. Разработка практических рекомендаций по постановке стратегического управленческого учета на основе декомпозиции стратегических целей, задач и разработки стратегических целевых установок для повышения эффективности и конкурентоспособности организации.

Методология. Применение системного подхода в сочетании с использованием методов общенаучного познания и специальных методов (категориального, формально-логического, методов анализа, сравнения) позволило провести критический анализ современного состояния теоретических и практических аспектов функционирования центров финансовой ответственности в системе стратегического управленческого учета.

Результаты. Разработаны практические рекомендации по постановке стратегического управленческого учета на основе декомпозиции стратегических целей и задач в разрезе центров финансовой ответственности. Определена совокупность и иерархическая зависимость центров финансовой ответственности, разработана система экономических показателей для контроля и оценки тенденций сферы управления соответствующих центров.

Выводы. Практическая значимость исследования состоит в возможности использования полученных выводов и рекомендаций для разработки частных стратегий по бизнес-процессам в разрезе центров финансовой ответственности в условиях инновационного развития предприятия. Разработанная система экономических показателей для контроля и оценки тенденций сферы управления соответствующих центров финансовой ответственности позволяет оптимизировать содержание стратегической управленческой отчетности, обеспечив ее значимость для принятия управленческих решений и исключив дублирование.

Стратегическая децентрализация является базой для постановки современной модели стратегического управленческого учета, углубленной обоснованной разработки и оптимизации стратегии организации.

Отдельные аспекты стратегического учета и анализа, разработки и обоснования стратегии нашли отражение в трудах зарубежных авторов: И. Ансоффа [1], М. Портера [2], Ф. Котлера [3] и др., и отечественных ученых: И.Н. Богатой [4], В.Э. Керимова [5, 6], С.И. Крылова [7], Н.Н. Илышевой [8]. Проблемы оптимизации финансовой структуры организации представлены в трудах Е.И. Степаненко [9, 10], Д.И. Кокурина [11], Т.Г. Шешуковой [12] и др., в том числе организаций агропромышленного комплекса - в трудах А.Х. Жемухова [13], Р.Е. Мансурова [14] и др.

Несмотря на это, в настоящее время остаются актуальными проблемы совершенствования инструментария стратегического учета и анализа, в том числе совершенствования финансовой структуры организации на основе ее декомпозиции по центрам финансовой ответственности.

Д.И. Кокурин и другие специалисты считают, что рассмотренные проблемы могут быть решены путем перехода к децентрализованным структурам управления [11]. Децентрализация в системе стратегического управления в качестве основного ориентира определяет доход (прибыль), а главным критерием оценки деятельности должностных лиц - результативность и эффективность принятых ими управленческих решений.

Одним из направлений решения проблем совершенствования финансовой структуры организации является процессно-ориентированное бюджетирование (англ. Activity-Based Budgeting - ABB). Стратегическое бюджетирование является основой стратегического управленческого учета, выполняет важнейшие функции в системе бюджетного управления, которое предполагает построение финансовой структуры организации - совокупности центров финансовой ответственности.

По мнению автора, базой для формирования финансовой структуры предприятия может быть обоснованное распределение управленческих полномочий между управленцами среднего и высшего звена, в том числе функций контроля и регулирования на условиях солидарной ответственности за финансовые результаты деятельности организации.

Ученые [см. 1-5] считают децентрализацию управления одним из основных условий построения эффективной системы стратегического управленческого учета, базой которой является финансовая структура с выделением центров финансовой ответственности в системе бюджетирования.

В современной научной сфере обозначены многообразные дефиниции понятия «центр ответственности», которые можно разделить на организационно-функциональное и планово-учетное направления.

В рамках организационно-функционального направления центр ответственности представляет собой структурное подразделение, сегмент управленческой системы или организационную функцию, за эффективность и результативность деятельности которых непосредственно отвечает соответствующий управленец по принципу персональной ответственности [см. 1-3]. Центр ответственности функционирует согласно установленным целям и задачам, осуществляет функции контроля, регулирования, координации.

Планово-учетное направление представляют специалисты управленческого, в том числе стратегического учета и контроля, в частности В.Э. Керимов [5], Н.М. Блаженкова [15] и др.

Н.М. Блаженкова представляет центр ответственности в качестве центра отчетности [см. 15], В.Э. Керимов - в качестве части управленческой системы организации [6].

По нашему мнению, центром финансовой ответственности является сегмент финансовой структуры организации, ориентированный на достижение стратегических установок, наделенный ответственностью, выполняющий функции контроля и координации финансово- хозяйственных процессов. Финансовая структура - это система центров финансовой ответственности, связанных единой задачей реализации стратегии организации.

Для обеспечения эффективного функционирования центров финансовой ответственности необходимо соблюдать следующие требования:

- формирование центров финансовой ответственности в соответствии со спецификой производства и организационной структуры предприятия;

- ориентация центров финансовой ответственности на стратегические установки организации;

- гибкость системы центров финансовой ответственности;

- четко обозначенное отношение к конкретному уровню управления;

- наделение центров финансовой ответственности определенным и полномочиями на основе солидарной ответственности;

- высокий уровень самостоятельности при принятии оперативных управленческих решений;

- соблюдение общей культуры управления;

- обозначение ограниченного подконтрольного пространства;

- разработка системы количественных и качественных измерителей для оценки основных тенденций подконтрольного пространства, его соответствия стратегическим установкам;

- участие в разработке стратегии организации и стратегического плана (бюджета) ее реализации;

- разработка формата управленческой отчетности с достаточным уровнем детализации информации;

- высококвалифицированные кадры во главе центров финансовой ответственности.

На данном этапе развития экономических наук проработано три варианта образования центров финансовой ответственности на базе организационной структуры предприятия [6].

Первый вариант - «один к одному». Центр финансовой ответственности образуется из отдельного соответствующего подразделения при установлении единой ответственности за выполняемые функции и финансовый результат деятельности.

Второй вариант - «группировка». Центр финансовой ответственности предполагает объединение нескольких подразделений с однородными видами выполняемых работ, функций, доходов, затрат.

Третий вариант - «разделение». На базе одного подразделения образуется два или более центров финансовой ответственности.

Отечественные и зарубежные ученые имеют определенную общность точек зрения по проблемам классификации центров финансовой ответственности. Ряд специалистов в качестве базового направления предлагают различать центры финансовой ответственности по объектам стратегического управления и выделяют центры расходов, доходов, прибыли и центр инвестиций.

Схожей является группировка центров финансовой ответственности по составу полномочий и обязанностей соответствующих менеджеров (центры текущих затрат, инвестиций, продаж, прибыли). При этом многие ученые сходятся во мнении, что существенного различия в названных направлениях классификации центров финансовой ответственности нет, а контролируемое пространство и полномочия центра расходов и центра текущих затрат аналогичны [см. 1-5; 7-9].

Считаем, что категории: издержки, затраты, расходы тесно взаимосвязаны, но при этом имеют существенные отличия . Подконтрольное поле затрат намного обширнее подконтрольного поля расходов. В результате считаем обоснованным и целесообразным разделение управленческих полномочий и ответственности по двум взаимосвязанным видам центров финансовой ответственности:

- центры входящих затрат - центры финансовой ответственности, подконтрольным пространством которых являются процессы формирования и трансформации оборотных и внеоборотных активов организации;

- центры расходов (истекших затрат) - центры финансовой ответственности, подконтрольным пространством которых являются процессы формирования расходов организации, приводящие к уменьшению собственного капитала организации. Основным контролируемым объектом являются расходы как фактор формирования финансового результата деятельности организации.

Процессы формирования доходов организации являются объектом контроля и регулирования центров доходов и центров продаж.

Центры продаж - центры финансовой ответственности, подконтрольным пространством которых являются процессы сбыта продукции (работ, услуг), ценовая и кредитная политики, определяющие качество отношений с потребителями в рамках основной деятельности организации.

В составе доходов организации существенную долю могут представлять прочие доходы - еще один фактор формирования финансового результата. В связи с этим, предлагаем выделить центры финансовой ответственности с расширенным подконтрольным пространством более высокого уровня управления - центры доходов.

Центры доходов - центры финансовой ответственности, подконтрольным пространством которых являются процессы формирования конкурентоспособности стратегических позиций организации на внутреннем и внешнем рынках, процессы стратегического ценообразования, процессы формирования качественных отношений с потребителями, а также прочие доходы организации.

На современном этапе развития рыночных механизмов, в условиях жесткой конкурентной борьбы все большую роль играет развитие инновационной деятельности, управление которой осуществляет центр инвестиций.

Центры инвестиций (новаций) - центры финансовой ответственности, подконтрольным пространством которых являются инвестиционные процессы как фактор формирования результативности и эффективности деятельности организации, ее конкурентоспособности.

Во главе финансовой структуры представлены центры прибыли (стратегии), подконтрольным пространством которых являются процессы разработки и оптимизации стратегии организации, координации действий подчиненных центров.

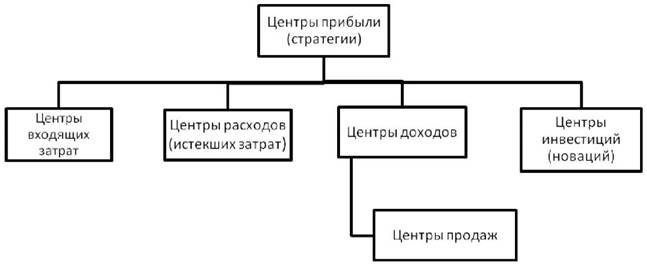

В составе финансовой структуры организации могут быть представлены следующие центры финансовой ответственности: центры входящих затрат, центры расходов (истекших затрат), центры продаж, центры доходов, центры инвестиции (новаций), центры прибыли (стратегии) (рис. 1) [16].

Рисунок 1. Взаимосвязь и подчиненность центров финансовой ответственности

Источник: [16]

В системе центров финансовой ответственности предлагаем выделить:

- оперативные центры финансовой ответственности, подконтрольным пространством которых является процесс реализации тактического плана (бюджета): центры входящих затрат, центры расходов, центры продаж;

- стратегические центры финансовой ответственности, подконтрольным пространством которых является процесс реализации стратегического плана (бюджета): центры доходов, центры инвестиций (новаций) и центры прибыли (стратегии).

Центры финансовой ответственности могут быть многопрофильными и однородными [17].

Многопрофильные центры - это центры финансовой ответственности, подконтрольным пространством которых является группа процессов с разной специализацией, но с единой стратегической установкой. Однородные центры - это центры финансовой ответственности, подконтрольным пространством которых является конкретный вид процесса или ресурсов организации.

Для каждого центра финансовой ответственности должны быть четко определены подконтрольное пространство, границы полномочий, степень самостоятельности и ответственности в принятии управленческих решений.

В табл. 1 представлена авторская точка зрения относительно распределения управленческих полномочий по центрам финансовой ответственности.

Таблица 1. Распределение управленческих полномочий по центрам финансовой ответственности в системе стратегического управленческого учета

| Центры финансовой ответственности | Подконтрольное пространство | Стратегические установки | Стратегическая цель | Подчиненные структуры |

| Центр внеоборотных активов | Процессы формирования внеоборотных активов, в том числе основных средств и нематериальных активов, оценка влияния факторов и тенденций | Оптимизация процессов формирования стратегических ресурсов, материально- технического снабжения | Оптимальное соотношение затрат на формирование стратегических ресурсов и отдачи от их использования | Подразделения в сфере снабжения и производства |

| Центр материально-производственных запасов | Процессы формирования материально- производственных запасов в составе оборотных активов, оценка влияния факторов и тенденций | Оптимизация процессов формирования стратегических ресурсов, материально- технического снабжения | ||

| Центр себестоимости | Процессы формирования затрат в сфере производства и сбыта продукции (работ, услуг), себестоимости производства и продаж, оценка влияния факторов и тенденций | Оптимизация процессов формирования затрат на производство и сбыт, себестоимости производства и продаж | Оптимизация себестоимости производства и продаж | Подразделения в сфере производства и сбыта |

| Центр управленческих расходов | Процессы формирования и распределения управленческих расходов, оценка влияния факторов и тенденций | Оптимизация процессов формирования и распределения управленческих расходов | Оптимизация уровня управленческих расходов | Подразделения в сфере управления |

| Центр внешнего рынка | Процессы формирования позиции и конкурентоспособности на внешнем рынке, оценка влияния факторов и тенденций | Оптимизация процессов формирования позиции и конкурентоспособности на внешнем рынке | Рост доли целевого сегмента рынка и уровня конкурентоспособности | Подразделения в сфере сбыта |

| Центр внутреннего рынка | Процессы формирования позиции и конкурентоспособности на внутреннем рынке, оценка влияния факторов и тенденций | Оптимизация процессов формирования позиции и конкурентоспособности на внутреннем рынке | Рост доли целевого сегмента рынка и уровня конкурентоспособности | Подразделения в сфере сбыта |

| Центр расчетов | Процессы формирования качественных отношений с потребителями продукции (работ, услуг), оценка влияния факторов и тенденций | Оптимизация процессов формирования качественных отношений с потребителями продукции (работ, услуг) | Рост числа потребителей, снижение доли сомнительных долгов | |

| Центр стратегии продаж | Процессы формирования конкурентоспособности отдельного продукта, оценка влияния факторов и тенденций | Оптимизация процессов формирования конкурентоспособности отдельного продукта, предвосхищение новых потребностей потребителей | Рост конкурентоспособности отдельного продукта, оптимальное соотношение цен внутреннего и внешнего рынка, трансфертных цен и себестоимости, рост прибыли, рентабельности | |

| Центр ценообразования | Процессы формирования конкурентоспособных цен внутреннего и внешнего рынка, трансфертных цен, оценка влияния факторов и тенденций | Оптимизация процессов формирования конкурентоспособных цен внутреннего и внешнего рынка, трансфертных цен, рентабельности продаж | Рост числа потребителей, оптимальный уровень скидок и задолженности потребителей | |

| Центр кредитования | Процессы реализации системы скидок и коммерческого кредитования потребителей | Оптимизация процессов коммерческого кредитования потребителей | Рост числа потребителей, оптимальный уровень скидок и задолженности потребителей | |

| Центр денежных потоков | Процессы формирования денежных потоков, в том числе текущих, инвестиционных, финансовых, оценка влияния факторов и тенденций | Оптимизация процессов формирования денежных потоков, финансовой устойчивости и платежеспособности | Рост финансовой устойчивости и платежеспособности | Подразделения в сфере снабжения, производства, сбыта, инвестиций |

| Центр финансовых вложений | Процессы разработки и внедрения проектов в сфере внешних инвестиций, оценка влияния факторов и тенденций | Оптимизация процессов разработки и внедрения проектов в сфере внешних инвестиций | Рост прибыли и экономической стоимости бизнеса | Подразделения в сфере инвестиций |

| Центр производственных новаций | Процессы разработки и внедрения проектов совершенствования технологий в сфере снабжения, производства и сбыта | Оптимизация процессов разработки и внедрения проектов совершенствования технологий в сфере снабжения, производства и сбыта | Снижение уровня затрат, себестоимости, рост производительности труда | |

| Центр управленческих новаций | Процессы разработки и внедрения проектов совершенствования технологий управления | Оптимизация процессов разработки и внедрения проектов совершенствования информационных технологий управления | Снижение уровня управленческих расходов в части затрат на подготовку управленческой отчетности | |

| Центр стратегического планирования | Процессы формирования стратегических направлений развития бизнеса, оценка влияния факторов и тенденций | Оптимизация процессов формирования прибыльности (рентабельности) бизнеса, экономической стоимости бизнеса | Рост прибыли, рентабельности, экономической стоимости бизнеса, конкурентоспособности | Подразделения в сфере снабжения, производства, сбыта, инвестиций, управления |

| Центр стратегического контроллинга | Процессы формирования эффективности и конкурентоспособности деятельности организации в целом, оценка влияния отдельных факторов и тенденций | Оптимизация процессов формирования эффективности и конкурентоспособности деятельности организации в целом | Рост прибыли, рентабельности, экономической стоимости бизнеса, конкурентоспособности | |

| Центр мотивации | Процессы формирования, распределения, использования трудовых ресурсов организации | Оптимизация процессов формирования, распределения, использования трудовых ресурсов организации | Рост профессионализма, производительности труда, закрепление кадров | Подразделения в сфере снабжения, производства, сбыта, инвестиций, управления |

Источник: авторская разработка

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Во главе системы управления представлены центры прибыли (стратегии), в том числе центр стратегического планирования, центр стратегического контроллинга и центр мотивации.

Главной задачей данных центров финансовой ответственности является разработка стратегии организации и ее обоснование через систему ключевых показателей эффективности и результативности в процессе стратегического бюджетирования, а также координация процессов реализации стратегии на основе применения различных методов контроля и мотивации.

Не менее значимую роль играет центр мотивации. Объектом управления данного центра финансовой ответственности является основной стратегический ресурс организации - ее трудовой персонал. В сфере управления кадрами ключевым моментом является создание благоприятного микроклимата для реализации стратегии организации.

Центр мотивации призван провести декомпозицию стратегических целей и задач организации через систему должностных инструкций, оплаты труда, материального и морального поощрения.

Среднее звено системы управления включает центры входящих затрат, центры расходов (истекших затрат), центры доходов и центры инвестиций (новаций). На среднем уровне управления происходит декомпозиция стратегических целей и задач в разрезе основных бизнес-процессов организации: снабжение, производство, сбыт, инвестиции.

Центры входящих затрат представлены центром внеоборотных активов и центром материально-производственных запасов.

Центр внеоборотных активов связан со стратегической задачей обеспечения оптимального соотношения затрат на формирование стратегических ресурсов и отдачи от их использования, оптимального уровня обеспечения основных средств и нематериальных активов организации. Центр материально-производственных запасов несет ответственность за оптимизацию процессов формирования стратегических ресурсов, материально-технического снабжения.

Центры расходов (истекших затрат) включают центр себестоимости, контролирующий процессы формирования затрат в сфере производства и сбыта продукции (работ, услуг), уровень себестоимости производства и продаж, и центр управленческих расходов, контролирующий процессы формирования и распределения управленческих расходов, в том числе затрат по организации производства и управления.

Центры доходов связаны прежде всего с обеспечением роста конкурентоспособности отдельных видов продукции, оптимального соотношения цен внутреннего и внешнего рынка, трансфертных цен и себестоимости, роста прибыли, рентабельности, оптимизацией ценовой политики организации и стратегических установок в сфере коммерческого кредитования потребителей.

Центры внешнего и внутреннего рынка несут ответственность за процессы формирования позиции и конкурентоспособности на внешнем и внутреннем рынках, занимаются оценкой динамики доли целевого сегмента рынка, влияния факторов и тенденций на уровень рентабельности продаж.

Центры инвестиций (новации) включают: центр денежных потоков, контролирующий процессы формирования текущих, инвестиционных, финансовых денежных потоков; центр финансовых вложений, контролирующий процессы разработки и внедрения проектов в сфере внешних инвестиций; центр производственных новаций, контролирующий процессы разработки и внедрения проектов совершенствования технологий в сфере снабжения, производства и сбыта; центр управленческих новаций, несущий ответственность за оперативность и эффективность реализации инновационных проектов в сфере управленческого учета и отчетности.

В целях решения проблемы оптимизации управленческой отчетности, повышения ее значимости для принятия управленческих решений по каждому центру финансовой ответственности необходимо разработать систему количественных показателей, характеризующих подконтрольное пространство, его основные тенденции, уровень достижения стратегических установок (табл. 2).

Таблица 2. Количественные показатели оценки деятельности организации в разрезе центров финансовой ответственности

| Центр финансовой ответственности | Показатели |

| Центр внеоборотных активов | Среднегодовая стоимость основных производственных фондов, фондоотдача, фондоемкость, фондовооруженность труда, уровень технической годности, срок обновления, интенсивность обновления, масштабность обновления |

| Центр МПЗ | Средний размер остатков материально-производственных запасов, средний срок хранения запасов, оборачиваемости запасов, продолжительность одного оборота, коэффициент загрузки, высвобождение (-), прирост МПЗ (+) |

| Центр себестоимости | Объем и структура производства, себестоимость производства, качество продукции, количество рекламаций потребителей, уровень возвратных отходов, в том числе не используемых, рентабельность производства |

| Центр управленческих расходов | Уровень управленческих расходов в себестоимости продукции (работ, услуг), отношение управленческих расходов к сумме полученных доходов, соотношение темпов роста управленческих расходов и темпов роста прибыли, рентабельности |

| Центр внешнего рынка | Размер и структура целевого сегмента рынка, количество потребителей, структура продаж, рентабельность продаж |

| Центр внутреннего рынка | |

| Центр расчетов | Период оборачиваемости дебиторской задолженности, качество дебиторской задолженности, доля текущей, просроченной, сомнительной и безнадежной задолженности потребителей |

| Центр стратегии продаж | Объем и структура продаж, доля новой и модернизированной продукции, количество новых потребителей, объем дополнительных поставок |

| Центр ценообразования | Средний уровень рыночных цен по основным видам продукции, соотношение цен со средним уровнем по внешнему или внутреннему рынкам, соотношение цен с уровнем цен основных конкурентов, доля прибыли в цене |

| Центр кредитования | Соотношение размера предоставленных скидок и прироста объема продаж в натуральном и стоимостном выражении, доля текущей и просроченной задолженности потребителей, доля платежей в срок |

| Центр денежных потоков | Объем и структура денежных потоков, чистый денежный поток |

| Центр финансовых вложений | Темп роста рыночной стоимости бизнеса, рентабельность вложенного капитала |

| Центр производственных новаций | Объем затрат на НИОКР, период разработки и внедрения нового продукта, сроки окупаемости проектов, рентабельность проектов |

| Центр управленческих новаций | Затраты на подготовку управленческой отчетности, количество управленческих отчетов, соблюдение сроков сдачи отчетности, количество претензий к системе коммуникаций |

| Центр стратегического планирования | Прибыль, рентабельность, экономическая добавленная стоимость, коэффициенты финансовой устойчивости и конкурентоспособности |

| Центр стратегического контроллинга | Размер влияния факторов на уровень прибыли, рентабельности, экономической добавленной стоимости, финансовой устойчивости и конкурентоспособности |

| Центр мотивации | Численность персонала, доля руководителей и специалистов, доля компенсационных и стимулирующих выплат в фонде заработной платы, в том числе персональных выплат, коэффициент постоянства и текучести кадров, соотношение темпов роста производительности труда и темпов роста заработной платы |

Источник: авторская разработка

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Решение данной проблемы встречается в научных трудах А.Х. Раметова [18], Н.А. Каморджановой [19], Е.А. Иванова [20] и др.

В ходе исследования проблем оптимизации финансовой структуры организации мы пришли к следующим выводам:

- базой стратегического управленческого учета является финансовая структура с выделением центров финансовой ответственности;

- центром финансовой ответственности является сегмент финансовой структуры организации, ориентированный на достижение стратегических установок, наделенный ответственностью, выполняющий функции контроля и координации финансово- хозяйственных процессов;

- финансовая структура - это система центров финансовой ответственности, связанных единой задачей реализации стратегии организации;

- в составе финансовой структуры организации могут быть представлены следующие центры финансовой ответственности: центры входящих затрат, центры расходов (истекших затрат), центры продаж, центры доходов, центры инвестиций (новаций), центры прибыли (стратегии);

- содержание управленческой отчетности должно отражать специфику подконтрольного пространства соответствующего центра финансовой ответственности, быть достаточным для оценки основных тенденций регулируемых процессов;

- представленная система количественных показателей оценки деятельности организации в разрезе центров финансовой ответственности может быть положена в основу разработки стратегической управленческой отчетности;

- данные положения имеют универсальный характер и могут быть использованы для целей оптимизации стратегического управления и стратегического управленческого учета в коммерческих организациях разной отраслевой принадлежности.

Список литературы

1. Ансофф И. Стратегический менеджмент: Классическое издание. СПб.: Питер, 2009. 344 с.

2. Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов / Пер. с англ. М.: Альпина Бизнес Букс, 2005. 454 с.

3. Котлер Ф. Маркетинг в третьем тысячелетии. М.: ACT, 2001. 272 с.

4. Богатая И.Н., Лазарева А.В. Практические аспекты использования стратегического анализа и учета в коммерческой организации // Учет и статистика. 2008. № 12. С. 165-170. URL: https://cyberleninka.ru/article/n/o-prakticheskie-aspekty-ispolzovaniya-strategicheskogo- analiza-i-ucheta-v-kommercheskoy-organizatsii

5. Керимов В.Э. О постановке стратегического анализа в коммерческих структурах // Вестник Финансового университета. 2005. № 4.С. 58-66. URL: https://cyberleninka.ru/article/n/o-postanovke-strategicheskogo-analiza-v-kommercheskih-strukturah

6. Керимов В.Э., Аболенский Д.С. Формирование системы учета по центрам ответственности в торговле // Бухгалтерский учет. 2007. № 10. С. 71-75.

7. Крылов С.И. Развитие методологии анализа в сбалансированной системе показателей: монография. М.: Финансы и статистика, 2010. 152 с.

8. Илышева Н.Н., Крылов С.И. Учет, анализ и стратегическое управление инновационной деятельностью: монография. М.: Финансы и статистика, 2014. 216 с.

9. Степаненко Е.И. Теория и методология системы показателей финансово-экономической деятельности организаций агропромышленного комплекса. М.: Маркетинг, 2007. 298 с.

10. Степаненко Е.И. Оценка воздействия системы финансово-экономических показателей на выбор стратегии развития сельскохозяйственных производителей с применением микромоделирования // Управленческий учет. 2008. № 5.С. 48-58.

11. Кокурин Д.И., Волков В.С., Сафиуллина Е.И., Назин К.Н. Инновационная экономика (управленческий и маркетинговый аспекты). М.: Экономика, 2011. 532 с.

12. Шешукова Т.Г., Мухина Е.Р. Развитие управленческого учета на предприятиях по производству электротехнической продукции: монография. Пермь: Изд-во Перм. нац. исслед. политехн. ун-та, 2015. 264 с.

13. Жемухов А.Х. Проблема развития товарной стратегии на предприятии АПК // Вестник научных конференций. 2015. № 4-2(4). С. 68-69.

14. Мансуров Р.Е., Марченко Г.Н., Алтынбаева Э.Р. Проблемы повышения экономической эффективности и конкурентоспособности интегрированных агропромышленных структур: монография. Казань: КГЭУ, 2009. 331 с.

15. Блаженкова Н.М. Центры ответственности в системе управленческого учета предприятия // Бухгалтерский учет. 2008. № 5.С. 75-79.

16. Шалаева Л.В. Стратегический управленческий учет затрат в сельском хозяйстве: монография. Пермь: ИПЦ Прокростъ, 2014. 171 с.

17. Раметов А.Х. Моделирование затрат и результатов по центрам ответственности // Бухгалтерский учет. 2008. № 3.С. 67-70.

18. Раметов А.Х. Модели построения управленческого учета в сельскохозяйственных организациях: монография. М.: Дашков и К°, 2012. 170 с.

19. Каморджанова Н.А. Развитие интегрированной системы учета и отчетности: методология и практика: монография. М.: Проспект, 2015. 187 с.

20. Иванов Е.А. Бюджетирование в учетно-аналитических системах многосегментных организаций: монография. М.: ИНФРА-М, 2013. 168 с.

Информация о конфликте интересов

Я, автор данной статьи, со всей ответственностью заявляю о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

стратегический управленческий учет финансовая структура организации центр финансовой ответственности декомпозиция децентрализация

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ