всё о финансовом анализе

+7(902) 40-84-700

Страхование имущества электрогенерирующих компаний с применением технологии блокчейн

Фомичева Елена Владимировна,

аспирант, Департамент страхования и экономики социальной сферы,

Финансовый университет при Правительстве Российской Федерации,

Инновации и инвестиции

№5 2019

Урегулирование убытков промышленных предприятий является непростой задачей для участников договоров страхования, так как требует понимания работы не только механизмов страхования, но и технологических процессов производства. В виду сложности страхуемых рисков процесс урегулирования убытков нередко занимает длительное время и сопровождается высокими транзакционными издержками. Целью данной статьи является оценка возможности использования смарт-контрактов на основе технологии блокчейн для ускорения процесса урегулирования убытков, вызванных поломкой оборудования, на примере электроэнергетической отрасли.

Ввиду того, что технология блокчейн и смарт-контракты - явления достаточно новые и находятся в процессе разработки, научной литературы по данному вопросу мало, особенно на русском языке. Для работы автором использовались в основном англоязычные источники: отчеты консультационных компаний, магистерские диссертации, опубликованные научные статьи. На основе систематизации и анализа собранного материала описана модель использования смарт-параметров в договорах страхования имущества, которая позволит существенно сократить сроки урегулирования сложных технических убытков.

Практическая работа в данном направлении успешно ведется страховым сообществом, в том числе The Blockchain Insurance Industry Initiative. Однако достаточный объем знаний и практического использования пока не накоплен, поэтому, несмотря на то, что в теории применение технологии блокчейн выглядит привлекательно, на практике внедрение новой технологии может столкнуться с рядом трудностей.

31 октября 2008 года под псевдонимом Сатоси Накамото вышла статья, в которой описывалось решение задачи повышения безопасности электронных платежей. Данная задача была вызвана тем, что сложившаяся практика, в которой финансовые институты являются посредниками при осуществлении операций, обладает рядом недостатков. Среди прочих указаны:

- отсутствие гарантий 100% оплаты товара;

- дополнительные транзакционные издержки.

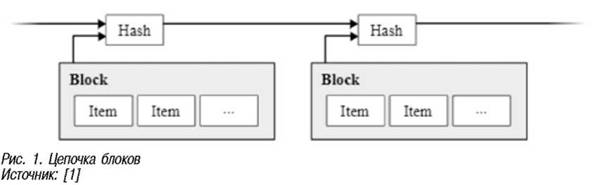

Сатоши Накамото предложил заменить финансовых посредников децентрализованной системой электронных платежей, в основе которой лежит не «модель доверия» как ранее, а «криптографическое доказательство». Каждой транзакции специальный сервер присваивает - хэш, или «метку времени», затем автоматически генерируется случайный код, который добавляется к поставленной метке, тем самым формируется блок. Код созданного блока транслируется на все серверы, подключенные к системе. Каждый сервер выполняет собственную проверку нового блока, сравнивая хэш, содержащийся в новом блоке, с хэшом последнего блока. Если значения совпадают, то новый блок присоединяется к действующей цепочке блоков. Присоединение нового блока является криптографическим доказательством того, что транзакция совершена, денежные средства списаны и использовать их повторно невозможно. Следовательно, каждый новый блок содержит хэш-код предыдущего блока плюс случайно сгенерированный код, как представленно на рисунке (рис.1).

Каждый следующий блок усиливает надежность всей цепочки блоков.

Идея присвоения хэш-кодов и цифровой подписи электронным документам принадлежит С. Хаберу и В.С. Сторнетту. В своей статье [2], опубликованной в 1991 году, авторы предложили вместо создания цифровой базы хранения всех документов использовать хэш-функцию h: {0,1}* > {0,1}1, которая позволяет обрабатывать массив данных и приводить любой объем данных к числу заданной длиныl.

1 URL: http://www.blockchainstudies.org/

В статье предлагается вместо направления самого документа в цифровую базу хранения данных, направлять лишь его хэш-значение, т.е. h (x) = y. Что дает возможность одновременно решить две проблемы: уменьшить место хранения документов - во-первых, и соблюсти конфиденциальность - во-вторых.

Спустя три года, в 1994 году в работе [3], после публикации которой термин «смарт-контракт» был введен в обращение, Н. Сабо рассматривает существующую технологию оплаты товаров банковскими картами и системы электронного документооборота, как «сырые» (недоработанные) смарт-контракты. Более детальное рассмотрение данных технологий дает возможность их использования для решения широкого спектра задач. Н. Сабо предлагает заменить традиционные способы выполнения сделок (личный обмен товарами, посреднические услуги) цифровыми протоколами из сферы информатики и криптографии, считая, что такие протоколы как «византийское соглашение», симметричное и ассиметричное шифрование, цифровые подписи, алгоритмы конфиденциальной связи и т.д. имеют большой потенциал использования.

В работе [3] Н. Сабо утверждал, что при грамотном составлении смарт-контракты способны соответствовать общим договорным условиям (например, содержать условия оплаты, залога, требования о конфиденциальности, и даже механизм принудительного исполнения), свести к минимуму исключения, как умышленные, так и случайные, а также избавиться от необходимости в доверенных посредниках. Среди основных преимуществ использования смарт-контрактов указано снижение транзакционных издержек и снижение риска недобросовестности участников сделки.

Внимание к технологии блокчейн проявил Международный валютный фонд. В документе [4] коллектив авторов разделяет утверждение Н. Сабо о снижении транзакционных издержек, а также снижение риска недобросовестности при использовании смарт-контрактов, но по их мнению на текущий момент «жизнеспособных систем смарт-контрактов пока не появилось» [4, с.23].

Табл. 1. Разнообразие характеристик технологии блокчейн

| Общедоступная сеть | Частная / Закрытая сеть | |

| Право доступа | Без ограничений, любой может совершать сделки, так и просматривать совершенные сделки | Ограниченные, политика «Знай своего покупателя», Know Your Customer* (KYC) |

| Авторизация | Свободная, система проверки допустимости неизвестна (риск атаки Сибиллы) | Требуется разрешение, система проверки допустимости известна (можно наложить запрет на пользование для тех, кто нарушает правила) |

| Скорость | Процесс обработки операции медленный: с ростом количества транзакций увеличивается время обработки хэш функции, размер блока становится слишком большим | Высокая скорость обработки операций. Расчеты могут занимать некоторое время в зависимости от сложности заложенных алгоритмов |

| Безопасность | Неизменяемая запись | Запись можно редактировать и изменять историю |

| Идентификация | Анонимно / под псевдонимом | Ограниченные, политика «Знай своего покупателя», Know Your Customer» (KYC) |

| Продукт | Унифицированный | Настраиваемый под потребности заказчика |

| Затраты | Электроэнергия, операционные расходы | Затраты на разработку. Инвестиционные затраты |

| Консенсус | Proof of Work (PoW), в будущем возможно Proof of Slake (PoS) | PoS, delegated proof of stake (DpoS), Proof of Eapsed Time. Byzantine Fault Tolerance Algorithms (PBFT) |

Источник: Blockchain in Electricity: a Critical Review of Progress to Date

В последние годы интерес к технологии блокчейн существенно растет, а вариативность технических характеристик и возможностей управления (табл. 1) создают плодородную почву для реализации самых смелых проектов.

Электроэнергетические компании тоже пристально изучают возможности новой технологии. В отчете Blockchain in Electricity: a Critical Review of Progress to Date вслед за Мелани Свон, основателем института блокчейн-исследований1, технология блокчейн рассматривается, исходя из уровня сложности обрабатываемых транзакций, и подразделяется на три категории:

- «Blockchain 1.0» включает крипто-валюты, в т.ч. биткоин, которые могут быть использованы в качестве альтернативы фиатных денег;

- «Blockchain 2.0» включает смарт-контракты, которые исполняются автоматически на основе предопределенных алгоритмов, без вовлечения централизованного посредника;

- «Blockchain 3.0» усовершенствование «Blockchain 2.0», в которой создается Децентрализованная Автономная Организация. «Blockchain 3.0» функционирует по своим собственным законам, т.е. компьютерным кодам, и обладает высокой степенью независимости.

На практике реализован ряд проектов на базе платформ «Blockchain 1.0» и «Blockchain 2.0», предполагается массовое применение данных категорий. Что касается «Blockchain 3.0», то будущее этой категории в первую очередь зависит от дальнейшего развития IT-технологии и программного обеспечения.

Хотя идея создания смарт-контрактов была озвучена в 1994 году, реализовать ее на практике удалось только спустя четверть века. В 2013 году В. Бутерин на базе технологии блокчейн разработал платформу Ethereum (Эфириум). Именно на платформе Эфириум стала возможна регистрация любых сделок с любыми активами.

Сегодня программирование «смарт-контрактов» возможно на различных платформах технологии блокчейн, некоторые из них поддерживают высокоуровневые языки программирования. В статье [5] авторы рассматривают три основные платформы: Bitcoin, NXT, Etherium, свойства последней позволяют создавать уникальные «смарт-контракты» под потребности заказчиков. Именно это стало причиной всеобщего использования Эфириум для разработки «смарт-контрактов». Аналогичное исследование было проведено в Италии [6], в котором помимо указанных платформ были рассмотрены и другие: Counterparty, Stellar, Monax, Lisk, а смарт-контракты были подразделены на 5 категорий: финансовые, нотариальные, игровые, «электронный кошелек», «библиотека данных». На момент исследования наиболее востребованными были финансовые и нотариальные смарт-контракты. Некоммерческая организация Open Identity Exchange в апреле 2018 года опубликовало исследование [7], посвященное изучению правовых смарт-контрактов. В работе подробно описаны логика работы правовых смарт-контрактов, сферы применения, преимущества использования.

В 2017 году 6 европейский генерирующих компаний опробовали технологию блокчейн для покупки-продажи электроэнергии и газа. Первая сделка на Пиренейском полуострове была осуществлена в конце 2017 года между двумя испанскими компаниями: Endesa, входит в Группу Enel, и Gas Natural Fenosa. Объем сделки составил 5,95 ГВт*ч природного газа. В ноябре 2017 сделки по покупке-продаже электроэнергии на рынке на сутки вперед на основе Р2Р технологии блокчейн тестировали австрийские электроэнергетические компании - VERBUND и Salzburg AG, а 05 февраля 2018 года немецкая компания Stadtwerke Leipzig и австрийская - Energie AG Oberusterreich осуществили сделку по купле-продаже электроэнергии. В будущем компании планируют продолжить использование технологии блокчейн, так как ее применение существенно снижает административные расходы, а отсутствие посредников и затрат на обеспечение сделки удешевляет процесс торгов2.

2 https://futurezone.at/b2b/verbund-und-salzburg-ag-starten-blockchain-pilotprojekte/297.880.235

Другие реализованные в электроэнергетике проекты применения технологии блокчейн представлены в таблице 2 (табл. 2).

Табл. 2. Проекты применения технологии блокчейн в электроэнергетической отрасли Источник: Blockchain in Electricity: a Critical Review of Progress to Date

| Сфера применения | Возможности / Потенциальные преимуществ | Проект (Платформа реализации): участники проектов |

| Оптовый рынок электроэнергии (и мощности) | Сокращение транзакционных затрат при проведении сделок |

- Enerchain (Ponton): Endesa, Gas Natural Fenosa, Verbund, Salzburg AG, Energie AG Oberosteereiech Stadtwerke Leipzig it т.д.1 - Interbit (BTL): Eni Trading & Shipping;. Total, Gazprom Marketing & Trading Limited |

| Розничный рынок электроэнергии (и мощности) |

- сокращение переменные затрат на обработку платежей и ведения бухгалтерской отчетности - больше прозрачности в выставлении счетов на оплату; - гибкие контракты на обслуживание; - больший выбор для потребителей поставщиков электроэнергии |

- Drift: домохозяйства, субъект малою и среднего предпринимательства - Gid+ (Ethereum): домохозяйства. Показания со смарт-счетчиков автоматически передаются в систему, которая в режиме реальною времени выставляет счета на оплату в зависимости от цен, сложившихся на рынке в данный конкретный момент времени |

| Peer-to-peer markets, Р2Р |

- снижение нагрузки на линии электропередач - повыше эффективности распределения энергоресурсов; - большой выбор потребителей поставщиков электроэнергии |

- Broolyn Microgrid Project (Ethereurn): в 2016 году 5 домов с усыновленными солнечными панелями и 5 потребителей., в 2017 - 60 поставщиков солнечной электроэнергии и более 500 потребителей - Jouliette2: инновационное объединение De Ceuvel (Амстердам), нидерландская сетевая компания Alliander Spectral Utilities В.V. |

| Возобновляемы источники электроэнергии | - повышение эффективности сетевых организаций (Системного Оператора) балансирования спроса и предложения электроэнергии |

- Пилотный проект3: TenneT, Vandebron, Sonmen, и IНМ - Electron: Siemens, Baringa, EDP Energy, Plexilneily, Kiwi Power, Northern Powergrid, Open Energi, Shell, Statkraft, и UK Power Networks |

| Электромобили | - повышение эффективности операторов распределительных сетей координировать загрузку и разгрузку сетей в зависимости от спроса водителей электромобилей |

- Share&Charge4 r Европейском Союзе (MotionWerk): владельцы электромобилей - Share&Churge в США: компаний eMotorWerks (входит в Группу Энел) и владельцы электромобилей |

| Сетевые организации | - защита сетевых организаций от кибератак | Keyless Signature Infrastructure (Guardtime)5 |

1 Но состоянию па апрель 2018 42 европейские генерирующие компании присоединились к платформе Enerchian

2 https://spectral.energy/news/jouliette-at-deceuvel/

3 https://www.tenneteu/news/deta il/europ es-first- hlockcha in-projecl-to-slabilize-the-power-grid-launches- lennel-and-sonnen-expect-res/

4 https://shareandchurgc.com/

5 https//guardtime.com.

Цифровая трансформация мира поставила компании перед выбором: или внедрять новые технологии, инвестируя крупные суммы на диджитализацию своих бизнес-процессов, или уступить свои (иногда лидерские) позиции, рискуя остаться на периферии.

Например, группа Enel приняла для себя решение и заявила3 о своем вхождении в новый мир - мир диджитализации. В период с 2017 по 2019 годы группа планирует потратить 4,7 млрд. евро, в том числе на диджитализацию основных активов - 3,9 млрд.евро. На текущий момент более 70% производственных мощностей группы уже оснащено датчиками обработки и передачи цифровых данных.

3https://www.enel.com/stories/a/2018/08/sustainability-report-2017-enel-seeding-energies-innovation-and-digitalisation

Промышленный интернет вещей и четвертая промышленная революция - Индустрия 4.0. - сформировали значительный потенциал внедрения смарт-параметров в договоры страхования имущества электрогенерирующих предприятий [8].

В свою очередь страховая отрасль так же активно адаптирует цифровые технологии в своей деятельности. Научным сообществом введено в оборот понятие «цифровое страхование» [9].

Есть и практические примеры применения технологии блокчейн между страхователем и страховщиком. Первым реализованным проектом на российском страховом рынке стал проект АО «Группа Ренессанс Страхование» и ГК «Деловые линии» на основе системы блокчейн Hyperledger IBM4.

4 https://www.if24.ru/blokchejn-v-strahovanii/

Именно сокращение времени урегулирования страхового случая должно стать драйвером внедрения смарт-пара-метров в договоры страхования имущества. На конференции «Энергетическое и промышленное страхование», состоявшейся в Санкт-Петербурге 18-19 апреля 2018 года, автором было проведено анкетирование участников конференции. Среди электрогенерирующих компаний в анкетировании приняли участие группа Enel, ООО «Газпром энергохолдинг», ПАО «Интер РАО», ПАО «Т Плюс», ПАО «Россети», ПАО «РусГидро», ПАО «Квадра». Более 90% участников в качестве основной проблемы урегуливания крупных убытков (более 100 млн. рублей) отметили длительные сроки урегулирования (более 3 лет), вызванные дополнительными запросами документов для квалификации страхового случая. Внедрение смарт-параметров в договоры страхования имущества позволит значительно сократить сроки урегулирования.

Обычно урегулирование страховых случаев происходит в два этапа: на первом этапе после рассмотрения предоставленной документации страховой компанией принимается решение о квалификации события (не)страховым случаем, на втором этапе производится расчет суммы страхового возмещения, если случай был признан страховым. Страховым сообществом The Blockchain Insurance Industry Initiative (B3i) уже разработан и протестирован первый договор перестрахования на базе эксцедента убытка по имущественному страхованию на основе технологии блокчейн. По словам К.Марка, главы департамента по стратегическому развитию страховой компании Ageas (UK) Limited (выступление на конференции Intelligent automation in insurance. Unlocking the artificial intelligence revolution, состоявшейся в г.Лондоне 26.04.2018), договор страхования, реализованный как смарт-контракт, является самоосуществимым. Т.е., если триггером наступления страхового случая указать «ураган», то в случае урагана, договор страхования автоматически исполняется, и страхователь получает страховое возмещение. Алгоритм расчета страхового возмещения уже прописан в смарт-контракте, таким образом, спорных ситуаций по размеру выплаты страхового возмещения не возникает.

В качестве пилотного проекта страхования оборудования электроэнергетических компаний от поломок автор предлагает следующее решение на базе технологии блокчейн.

Основное электрогенерирующее оборудование оснащено датчиками и сенсорами, которые фиксируют показатели его работы. Правилами технической эксплуатации электрических станций и сетей (ПТЭ ЭсиС) и/или руководством по эксплуатации оборудования установлены нормативные параметры работы оборудования и пороговые критические значения, при достижении которых оборудование должно быть отключено (автоматически или в ручном режиме в зависимости от уровня автоматизации оборудования) [10].

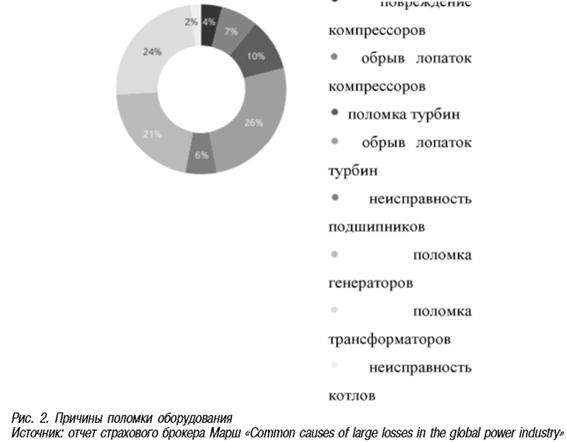

Для примера рассмотрим газотурбинную установку (ГТУ) в качестве объекта застрахованного имущества, и скорость вибрации подшипников - в качестве параметра, значения которого характеризуют наступление страхового случая. Данный выбор обусловлен результатами исследования международного страхового брокера Марш «Common causes of large losses in the global power industry», в котором основными причинами поломки генерирующего оборудования указаны: обрыв рабочих лопаток компрессоров и турбин, неисправность подшипников, а также попадание твердых предметов в проточные части компрессоров и турбин (рис. 2).

Перечисленные неисправности являются причиной аварийного останова оборудования в 40% случаев, а развитие аварийной ситуации, вызванной вышеназванными причинами, можно отследить как раз по уровню вибрации подшипников.

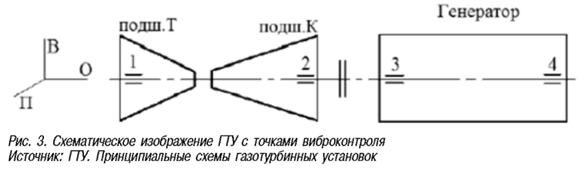

Таким образом, для примера в качестве одного из параметров смарт-контракта возьмем уровень вибрации подшипников ГТУ (рис. 3)

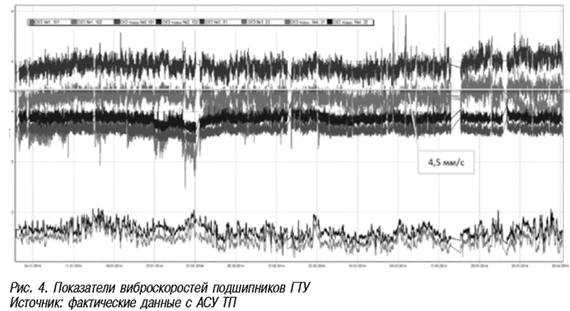

На электростанциях скорость вибрации подшипников контролируется штатной системой постоянного вибрационного контроля, показатели виброскорости записываются автоматизированной системой управления технологическим процессом (АСУ ТП). На рисунке 4 (рис. 4) представлены показатели виброскоростей подшипников за двухмесячный период.

Согласно требованиям российского законодательства, установленным правилами технической эксплуатации электрических станций и сетей (ПТЭ ЭсиС, п.4.6.34) при эксплуатации ГТУ допускается среднеквадратичное значение виброскорости (СКЗВ) подшипниковых опор турбин, компрессоров, турбогенератора и возбудителя не выше 4,5 мм/с.

При вибрации от 4,5 мм/с до 7,1 мм/с возможна эксплуатация оборудования до 30 суток с применением мер по снижению вибрации.

При вибрации от 7,1 мм/с до 11,2 мм/с оборудование можно эксплуатировать не более 7 суток.

При вибрации более 11,2 мм/с оборудование должно быть отключено действием защиты или вручную.

Случается, что рекомендации завода-изготовителя отличаются от ПТЭ, поэтому определение критических значений, при которых случай квалифицируется как страховой, должен стать предметом обсуждения страховщика и страхователя.

Подобным образом в договоре страхования имущества прописываются пороговые значения критических показателей работы оборудования (вибрация, температура, уровень масла и т.д.). Каждый оговоренный интервал времени показатели работы оборудования передаются в систему, формируя последовательность блоков, содержащих информацию о работе оборудования. Как только система зафиксирует достижение критических значений параметров, прописанных в договоре, смарт-контракт автоматически исполняется, т.е. событие автоматически квалифицируется как страховой случай. При этом транзакционные издержки на расследование причин наступления события, имеющего признаки страхового случая, снижаются до нуля как для страховщика, так и для страхователя. Сбор и предоставление документов, подтверждающих факт аварийного останова, больше не потребуется, что существенно сэкономит время специалистов страхователя. Соответственно, специалистам страховщика не потребуется время на обработку и анализ предоставленных данных, в т.ч. не потребуются услуги лосс-аджастера.

Вместе с тем, при применении новой технологии страхования специалисты страховой компании уже на начальном этапе разработки договора страхования должны активно участвовать в общении с техническими специалистами страхователя и специалистами производителя оборудования. Другими словами, основная работа должна выполняться до наступления страхового случая, а не после. Такой подход делает процесс подготовки договора намного прозрачнее, а также снижает риск манипулирования данными при наступлении события, имеющего признаки страхового случая. Т.е. произойдет перераспределение нагрузки страховщика: с применением новой технологии больше времени будет уходить на разработку условий договора и сократится время на урегулирование страхового случая. Более того, транзакционные издержки на разработку договора будут существенными только в первый год, далее при выстраивании длительных отношений со страхователем, при следующем возобновлении договора страхования транзакционные издержки сократятся в разы [11].

Литература

1. Nakamoto S. Bitcoin: A Peer-to-Peer Electronic Cash System [Электронный ресурс] - Институт Сатоши Накамото:[-сайт]. [2008]. URL: https://nakamotoinstitute.org/bitcoin/

2. Haber S. Stornetta W.S. How to Time-Stamp a Digital Document. Journal of cryptology.1991;3(2):99-111.

3. Szabo N. Smart Contracts [неопубликованная работа, 1994] [Электронный ресурс]. URL: http://www.fon.hum.uva.nl/ rob/Courses/InformationlnSpeech/ CDROM/Literature/LOTwinterschool2006/ szabo.best.vwh.net/smart.contraccts.html

4. He D., Habermeier K., Leckow R. and others. Virtual Currencies and Beyond: Initial Consideration. IMF Staff Discussion Note.2016;3:1-42.

5. Alharby M., van Moorsel A. Blockchain-based Smart Contracts: A Systematic Mapping Study. Fourth International Conference on Computer Science and Information Technology (CSIT-2017).2017:125-140. DOI: 10.5121/csit.2017.71011

6. Bartoletti M., Pompianu L. An Empirical Analysis of Smart Contracts: Platforms, Applications, and Design Patterns. In: Brenner M. et al. (eds) Financial Cryptography and Data Security. FC2017. Lecture Notes in Computer Science. 2017;10323. Springer, Cham. DOI: 10.1007/978-3-319-70278-0

7. Accord Project ID: The Smart Legal Contract Identity and Trust Framework Standard [Электронный ресурс]. Open Identity Exchange, 2018; URL: https://www.openidentityexchange.org/

8. Фомичева Е.В. Интернет вещей в электроэнергетике: новый вызов страхованию в России // Прогнозирование инновационного развития национальной экономики в рамках рационального природопользования: материалы V Между-нар. науч.-практ.конф. (21 октября 201б г.): в 3 ч. / Перм. гос. нац. исслед. ун-т. - Пермь, 2016. - Ч.3. - С. 44-52.

9. Цыганов А.А., Брызгалов Д.В. Цифровизация страхового рынка: задачи, проблемы и перспективы // Экономика. Налоги. Право. 2018. №2. Том 11. С. 111-120. DOI: 10.26794/1999-849X-2018-11-2-111-120

10. de Azevedo, H.D.M., de Arruda Filho, P.H.C., Ara^o, A.M. et al. J Braz. Soc. Mech. Sci. Eng. (2017) 39: 3837. https://doi.org/10.1007/s40430-017-0853-2

11. Skogh, G. The Transactions Cost Theory of Insurance: Contracting Impediments and Costs. The Journal of Risk and Insurance. 1989;56(4):726-732. DOI: 10.2307/253455.

12. Туленты Д.С. Основные направления анализа сил конкуренции на страховом рынке // Современная конкуренция. 2008. №1 (7). С.113-122.

13. Pauschert D. Study of equipment prices in the power sector. ESMAP Technical Paper 122/09. 2009.

14. Фомичева Е.В. О страховании рисков перерывов в производстве для предприятий электроэнергетики // Фундаментальные и прикладные исследования экономических проблем и перспектив развития современных организаций: Сборник научных трудов международной научно-практической конференции. Под редакцией С.Г. Журавина, В.Н. Немцева. 2016. Издательство: Магнитогорский государственный технический университет им. Г.И. Носова (Магнитогорск) - стр. 280-285.

15. Crocker, Keith & Tennyson, Sharon. Insurance Fraud and Optimal Claims Settlement Strategies. Journal of Law and Economics. 2002;45(2):469-507. DOI: 10.1086/340394.

16. Emms P. Dynamic Pricing of General Insurance in a Competitive Market. ASTIN Bulletin.2007;37(1) DOI: 10.2143/AST.37.1.2020796.

17. Jovanovic Al. Risk-based inspection and maintenance in power and process plants in Europe. Nuclear Engineering and Design.2003:165-182. DOI: 10.1016/ j.nucengdes.2003.06.001.

18. Михайлова П.В., Шаповалова А.А. Технология blockchain: сущность, проблемы внедрения и перспективы развития blockchain в РФ // Ресурсам области -эффективное использование: [Электронный ресурс]: Сборник материалов XVIII Ежегодной научной конференции студентов Технологического университета. Часть 1 / Текст. дан. и граф. - М.: Изд. «Научный консультант», 2018. - 1 электрон. опт. диск (CD-R). - Объем издания: 13,8 Мб.

19. Akande A. Disruptive power of blockchain on the Insurance Industry. Master's Thesis (30 ECTS). Institute of Computer Science. Tartu 2018.

20. Klomp L. The impact of blockchain technology on insurance business models. Master's thesis submitted to Delft University of Technology. Master of Science in Management of Technology, 19.03.2018.

Метки

блокчейн смарт-контракт страхование имущества поломка оборудования урегулирование убытков страховое возмещение

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ