всё о финансовом анализе

+7(902) 40-84-700

Сравнение наращения по схеме простых и сложных процентов при кратном начислении

Аникин М.С.,

студент факультета учета и аудита

Финансового университета

Научные записки молодых исследователей

№2-3 2013

Аннотация. Автор сравнивает наращение по схеме простых и сложных процентов при кратном начислении, и показывает, что сложные проценты становятся выгоднее простых после первого начисления.

Когда экономика растет, вместе с ее ростом увеличивается благосостояние населения. Население, в свою очередь, предпочитает хранить излишки денежных средств на депозитных счетах в банках. Основными отличиями хранения денег на депозитах от хранения денег «под матрасом» или «в кубышке», являются:

- наличие рисков, связанных с возможностью банкротства банка;

- различные сроки вклада;

- выплата банком вкладчику процентов за пользование его деньгами.

От рисков банкротства нас освобождает государство, пусть только в размере до 1 000 000 рублей. А вот два других пункта требуют особого освещения.

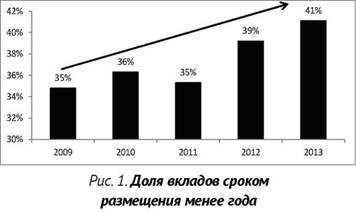

В последние 5 лет в структуре вкладов физических лиц в зависимости от сроков размещения наблюдается следующая тенденция (рис 1).

Видно, что вкладчики охотно размещают свои сбережения на депозитах на срок менее года. Зачастую такое решение обусловлено нестабильностью экономики нашей страны и высокой волатильностью процентных ставок. Но сегодня вклады в различных банках отличаются не только величиной процентной ставки, но и кратностью начисления процентов (количеством начислений процентов в год), которой следует уделить особое внимание при сроке вклада менее года. Так почему же кратность начисления столь важна? Для ответа на поставленный вопрос в первую очередь необходимо обратиться к формуле, определяющей наращенную сумму для простых и для сложных процентов. Итак, наращенная сумма для простых процентов при однократном начислении процентов определяется следующим образом:

Sn = S0*(1 + i*n),

где Sn — наращенная сумма;

S0 — начальная сумма депозита;

i — годовая ставка процента;

n — срок вклада (в годах).

Для сложных процентов при однократном начислении процентов наращенная сумма определяется так:

Sn = S0*(i + i)n,

где Sn — наращенная сумма;

S0 — начальная сумма депозита;

i — годовая ставка процента;

n — срок вклада (в годах).

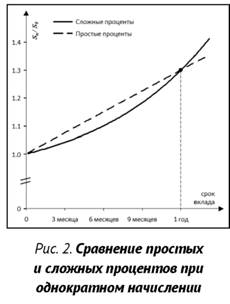

Наращенная сумма при сроке вклада до года и однократном начислении процентов будет больше в случае использования простых процентов. Это строго доказано в пособиях [1, 2] и можно увидеть на графике1 (рис. 2).

1 При построении графиков во всей работе ставка i принималась равной 30%.

Из этого можно сделать вывод, что простые проценты выгоднее при сроке меньше года и однократном начислении процентов.

А теперь посмотрим, что же произойдет с наращенной суммой Бп, если кратность начисления процентов изменится. Запишем формулы для наращенной суммы при кратном начислении процентов.

Простые проценты:

Sn = S0*(l + i*n),

для простых процентов при изменении кратности ничего не меняется, получается, что на простые проценты кратность не влияет вообще, поскольку проценты начисляются каждый раз на исходную величину S0

Сложные проценты:

Sn = S0*(1 + i/k)k*n,

где k — кратность начисления процентов (например, при ежеквартальном начислении k = 4).

Нельзя однозначно сказать, будет ли расти наращенная сумма при изменении кратности. Для того чтобы проверить это и узнать, когда наращенные суммы для простых и сложных процентов при кратном начислении и сроке вклада до года станут равны, приравняем Sn, рассчитанные для простых и сложных процентов.

S0*(1 + i/k)k*n = S0*(1 + i*n)

Можно заметить, что данное равенство выполняется только при n = 1/k. Отсюда можно сделать вывод, что сложные проценты становятся выгоднее простых при сроке вклада до года и кратном начислении процентов, если срок больше, чем число, обратное кратности начисления (n > 1/k).

Итак, приходим к выводу: при кратном начислении процентов сложные проценты становятся выгоднее простых после первого начисления процентов.

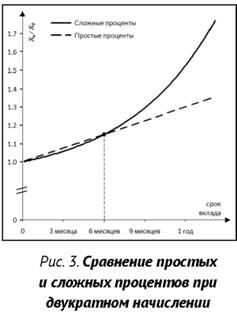

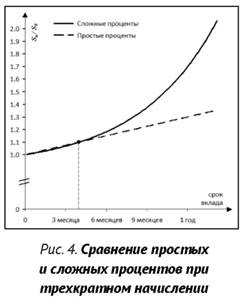

Проверим правильность этого вывода и построим графики (рис. 3 и рис. 4) для кратного начисления процентов с кратностью k = 2 (начисление процентов раз в полгода) и k = 3 (начисление процентов раз в 4 месяца).

Заметим, что график наращенной суммы для сложных процентов пересекает график наращенной суммы для простых процентов ровно в середине срока (k = 2) и трети срока (k = 3), то есть сложные проценты становятся выгоднее простых при сроке вклада больше, чем полгода (k = 2) и больше чем 4 месяца (k = 3), что полностью подтверждает результаты, полученные аналитически.

Таким образом, доказано, что при кратном начислении процентов сложные проценты становятся выгоднее простых после первого начисления.

Это говорит нам о том, что при выборе банка, которому вы доверите свои сбережения на период меньше года, стоит обращать внимание не только на ставку процента, но и на кратность их начисления, так как она, в свою очередь, тоже влияет на то, какую сумму вы заберете при снятии депозита.

Литература

1. Брусов П.Н., Брусов П.П., Орехова Н.П., Скородулина С.В. Финансовая математика. М.: КНОРУС, 2013. 224 с.

2. Брусов П.Н., Брусов П.П., Орехова Н.П., Скородулина С.В. Задачи по финансовой математике. М.: КНОРУС, 2013. 272 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ