всё о финансовом анализе

+7(902) 40-84-700

Специфика теплоэнергетических концессий в регионах (на материалах Липецкой области)

Ермолова К.А.

Магистрант Липецкого государственного

технического университета Россия, Липецк

Ученые записки Тамбовского отделения РоСМУ

№9 2018

Аннотация: Работа посвящена анализу перспектив внедрения механизма государственно-частного партнерства в форме концессий в сферу коммунальной инфраструктуры. В статье рассматриваются институциональные и организационные аспекты функционирования данных концессий. Проанализированы источники формирования доходов концессионера на примере концессии в Липецкой области.

Необходимость развития теплоэнергетического комплекса в качестве энергетической составляющей инфраструктурного обеспечения жилищно-коммунального хозяйства в рамках современной социально-экономической системы должна рассматриваться с учетом потребностей основных потенциальных потребителей услуг энергетической инфраструктуры, в качестве которых выступают предприятия, население и социально-экономической потребности в обеспечении условий для повышения потенциала экономического роста,

Соответственно, в качестве благ, производство которых должно осуществляться на основании государственно-частного партнерства в сфере теплоэнергетической инфраструктуры, как составляющей национального топливно-энергетического комплекса, следует выделить:

- Обеспечение возможности подключения к теплораспределительным и энергораспределительным сетям в зоне осуществления инвестиционного проекта на основе государственно-частного партнерства большего количества потребителей, по сравнению с возможностями энергетической инфраструктуры до осуществления проекта.

- Обеспечение более высокой надежности и бесперебойности функционирования энергетической сетевой инфраструктуры и инфраструктурных объектов.

- Существенное снижение потерь тепловой энергии в распределительных сетях.

Начиная с 2000-х гг. частный бизнес стал активно входить в коммунальный сектор, заключая краткосрочные договоры аренды по эксплуатации объектов коммунальной инфраструктуры. Интерес бизнеса был обусловлен экономическими предпосылками, которые заключаются в том, что коммунальный комплекс - это отсутствие конкуренции, гарантированный спрос на услуги и огромный потенциал для снижения неэффективных издержек. В свою очередь, государство ожидало, что бизнес привлечет в коммунальный сектор квалифицированное управление и инвестиции. В итоге население получит качественные услуги.

Однако статистические данные показывают, что за последние десять лет состояние основных фондов коммунальных предприятий ухудшилось. Доля замененных коммунальных сетей от их общего объема каждый год не превышает 1,5 %. При этом, учитывая срок службы сетей, равный 25 годам, ежегодно необходимо менять 4 %.

Таблица 1. Оценка инвестиционных потребностей коммунальной сферы Российской Федерации [1, с. 45]

| Коммунальный сектор | Мероприятия | Инвестиционная потребность, в ценах 2013 г. |

| Для обеспечения доступа населения к централизованному водоснабжению необходимо строительство новых сетей водоснабжения протяженностью 8 743.4 км | 23.9 млрд руб. | |

| Сокращение доли сетей, нуждающихся в замене, до 25% и потерь воды до 17% | 988.4 млрд руб. | |

| Водоотведение | Для обеспечения доступа населения к централизованному водоотведению необходимо строительство новых канализационных сетей протяженностью 8 743 км | 19,8 млрд. руб. |

| Сокращение доли сетей, нуждающихся в замене, до 25% | 276.1 млрд руб. | |

| Повышение доли сточных вод. очищенных до нормативного уровня, до 55% | 21,2 млрд руб. | |

| Теплоснабжение | Обеспечение доступа к централизованному отоплению | 160.6 млрд руб. |

| Сокращение доли сетей, нуждающихся в замене, до 15% | 1 752,3 млрд руб. |

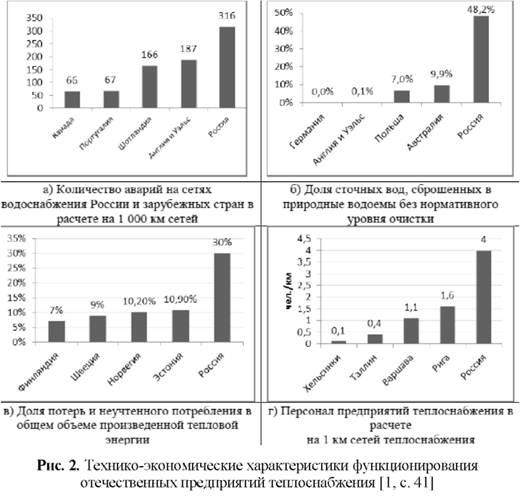

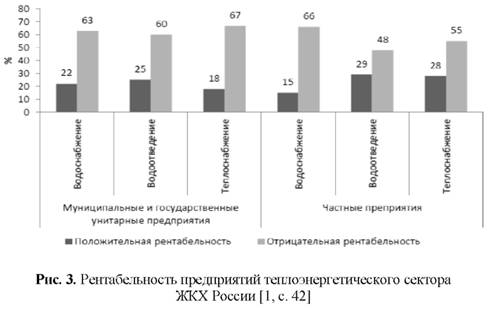

Однако, как мы можем заключить по представленной на рисунках информации, крайне высокая величина потерь тепловой энергии и высокий уровень износа теплосетей может сделать привлекательным этот сектор для частного инвестора только в одном случае - замены большей части основных фондов, прежде всего сетей и теплогенерирую-щих мощностей. Именно их состояние обуславливает убыточность большинства предприятий в данной сфере (рис. 3) и формирует основные причины неблагоприятного инвестиционного климата (рис. 4).

Это, в свою очередь, формирует критерии-индикаторы эффективности, рассматриваемые при первичном конкурсе проектов концессионных соглашений в сфере теплоснабжения.

Теперь обратимся непосредственно к материалам Липецкой области. Так в ряде районов Липецкой области (Долгоруковском, Краснинском, Тербунском), в соответствии с ФЗ «О Концессионных соглашениях» разработано концессионное соглашение о передаче ряда активов в эксплуатацию частной компании. В качестве источников экономического эффекта, за счет которого должна осуществляться хозяйственная деятельность и формироваться прибыль концессионера при стабильности тарифов выступают:

- Переход на новые технологии генерации, что, согласно технической документации проекта должно позволить сэкономить до 30 % затрат на топливо.

- Сокращение потерь при передаче тепла - за время действия концессии планируется сокращение потерь с 1447,89 Гкал в год до 685,42 - то есть, более чем в два раза.

- Экономия на управленческих затратах.

На основании расчетов энергетических балансов по муниципальным районам, динамики цен на энергоносители и прогноза инвестиционных затрат, мы можем рассчитать прогнозные показатели экономической (финансовой) эффективности концессии в сфере теплоснабжения.

Таблица 2. Расчет финансовой эффективности и денежных потоков концессии на период 2016-2018 года

| 2016 | с мая 2016 | 2017 | 2018 | ||

| Покупка энергоресурсов | 28 968 134,01 | 12 122 047,99 | 29 907 974,17 | 30 914 903,54 | |

| газ | 22 114 412,36 | 9 252 221,14 | 22 510 087,16 | 22 991 975,59 | |

| электроэнергия | 6 844 180,79 | 2 863 466,28 | 7 387 773,71 | 7 912 319,09 | |

| вода | 6 852,46 | 4 568,31 | 7 263,61 | 7 619,53 | |

| стоки | 2 688,39 | 1 792,26 | 2 849,69 | 2 989,33 | |

| Прибыль | 7,91 % | 3 454 893,67 | 1 713 350,08 | 3 536 197,51 | 3 655 454,69 |

| % по кредиту | 143 894,66 | 143 894,66 | 218 212,65 | 264 193,33 | |

| тело кредита | 149 890,28 | 149 890,28 | 264 777,42 | 378 868,31 | |

| Предпринимательская прибыль | 5 % | 829 723,54 | 482 324,39 | 869 785,44 | 914 760,46 |

| Налог на прибыль | 5 % | 210 043,80 | 100 099,45 | 206 473,31 | 206 692,29 |

| Необходимая валовая выручка | 44 676 698,34 | 22 295 375,12 | 45 811 027,16 | 47 403 509,09 | |

| Инвестиции | 17 872 817,00 | 1 498 902,75 | 1 498 902,75 | 1 148 871,42 | 1 140 908,92 |

| Поступление | 38 977 259,64 | 16 841 856,24 | 41 033 997,75 | 42 740 810,98 | |

| Выбытие (с предпринимательской прибылью) | 40 711 614,58 | 20 791 495,99 | 41 775 553,39 | 43 310 666,91 | |

| Денежный поток | -1 734 354,94 | -3 949 639,75 | -741 555,64 | -569 855,93 | |

| Накопленный денежный поток | -1 734 354,94 | -3 949 639,75 | -4 691 195,39 | -5 261 051,32 | |

| Норма дисконта | 10,17 % | 110,17 % | 10,17 % | 10,17 % | |

| Дисконтированный денежный поток | -1 574 253,37 | -1 879 259,53 | -610 966,00 | -426 162,29 | |

| Накопленный дисконтированный денежный поток | -1 574 253,37 | -1 879 259,53 | -2 490 225,53 | -2 916 387,82 |

Таблица 3. Расчет финансовой эффективности и денежных потоков концессии на период 2019-2022 года

| 2019 | 2020 | 2021 | 2022 | ||

| Покупка энергоресурсов | 32 520 544,45 | 30 904 301,59 | 31 444 065,43 | 32 084 508,98 | |

| газ | 24 046 371,61 | 22 192 003,39 | 22 498 530,77 | 22 874 137,50 | |

| электроэнергия | 8 463 044,15 | 8 700 690,98 | 8 933 474,75 | 9 197 841,24 | |

| вода | 7 992,88 | 8 336,58 | 8 661,70 | 8 999,51 | |

| стоки | 3 135,81 | 3 270,65 | 3 398,20 | 3 530,73 | |

| Прибыль | 7,91 % | 3 823 066,99 | 3 710 620,72 | 3 779 376,47 | 3 860 075,99 |

| % по кредиту | 276 151,92 | 286 648,55 | 255 743,81 | 280 851,70 | |

| тело кредита | 486 042,25 | 618 486,80 | 553 553,23 | 574 486,65 | |

| Предпринимательская прибыль | 5 % | 959 242,73 | 985 467,51 | 1 009 482,66 | 1 036 076,21 |

| Налог на прибыль | 5 % | 211 585,03 | 199 523,84 | 209 450,64 | 212 674,41 |

| Необходимая валовая выручка | 49 574 883,77 | 48 183 978,09 | 49 052 569,09 | 50 123 406,05 | |

| Инвестиции | 17 872 817,00 | 1 071 739,42 | 1 324 445,50 | 849 567,00 | 1 358 205,67 |

| Поступление | 44 353 640,43 | 45 891 055,21 | 47 389 227,97 | 48 767 131,45 | |

| Выбытие (с предпринимательской прибылью) | 45 310 828,04 | 44 365 651,53 | 44 592 698,90 | 46 059 115,90 | |

| Денежный поток | -957 187,60 | 1 525 403,68 | 2 796 529,07 | 2 708 015,55 | |

| Накопленный денежный поток | -6 218 238,92 | -4 692 835,25 | -1 896 306,18 | 811 709,37 | |

| Норма дисконта | 10,17 % | 10,17 % | 10,17 % | 10,17 % | |

| Дисконтированный денежный поток | -649 746,08 | 939 870,55 | 1 564 008,98 | 1 374 699,29 | |

| Накопленный дисконтированный денежный поток | -3 566 133,90 | -2 626 263,35 | -1 062 254,38 | 312 444,91 |

Как мы можем увидеть по данным вышеприведенной таблицы, общая величина инвестиционных вложений концессионеров планируется на уровне 17,87 миллионов рублей. Накопленный дисконтированный денежный поток в первые годы концессии имеет отрицательное значение.

Таблица 4. Расчет финансовой эффективности и денежных потоков концессии на период 2023-2026 года

| 2023 | 2024 | 2025 | 2026 | ||

| Покупка энергоресурсов | 32 606 949,06 | 33 240 833,72 | 34 181 803,90 | 34 821 545,62 | |

| газ | 23 162 453,45 | 23 526 687,58 | 24 302 342,14 | 24 866 508,28 | |

| электроэнергия | 9 431 476,69 | 9 700 619,48 | 9 865 407,56 | 9 940 435,03 | |

| вода | 9 350,49 | 9 715,16 | 10 094,05 | 10 487,72 | |

| стоки | 3 668,43 | 3 811,50 | 3 960,15 | 4 114,59 | |

| Прибыль | 7,91 % | 3 928 782,25 | 4 007 513,03 | 4 122 074,94 | 4 195 573,80 |

| % по кредиту | 354 382,64 | 404 429,21 | 665 962,00 | 494 389,92 | |

| тело кредита | 652 089,43 | 733 276,20 | 1 023 469,55 | 994 420,15 | |

| Предпринимательская прибыль | 5 % | 1 060 877,84 | 1 087 868,29 | 1 111 601,32 | 1 128 719,02 |

| Налог на прибыль | 5 % | 209 641,48 | 208 298,73 | 186 539,20 | 201 867,51 |

| Необходимая валовая выручка | 51 083 636,46 | 52 150 458,41 | 53 856 164,02 | 54 642 302,00 | |

| Инвестиции | 17 872 817,00 | 1 916 936,67 | 1 883 607,17 | 4 226 379,00 | 559 073,00 |

| Поступление | 50 157 489,71 | 51 776 581,99 | 53 316 178,50 | 54 878 311,00 | |

| Выбытие (с предпринимательской прибылью) | 47 551 361,68 | 48 553 061,63 | 52 677 242,50 | 49 732 322,69 | |

| Денежный поток | 2 606 128,03 | 3 223 520,36 | 638 936,00 | 5 145 988,32 | |

| Накопленный денежный поток | 3 417 837,40 | 6 641 357,76 | 7 280 293,76 | 12 426 282,07 | |

| Норма дисконта | 10,17 % | 10,17 % | 10,17 % | 10,17 % | |

| Дисконтированный денежный поток | 1 200 850,53 | 1 348 218,47 | 242 562,61 | 1 773 258,10 | |

| Накопленный дисконтированный денежный поток | 1 513 295,44 | 2 861 513,91 | 3 104 076,52 | 4 877 334,62 |

Временной период с 2019 по 2022 годы в функционировании концессии характеризуется выходом накопленного дисконтированного денежного потока на положительные значения. Как можно заключить по данным таблицы, начиная с 2020 года, концессия начинает функционировать в режиме генерации предпринимательской прибыли. Данное обстоятельство имеет важное значение с учетом дальнейших планируемых инвестиционных вложений в основные фонды концессии -замену теплогенерирующих устройств и сетевой инфраструктуры -тепло-трубопроводов, с целью снижения потерь при передаче тепловой энергии и повышения эффективности процесса теплогенерации.

Временной период с 2023 по 2026, в свою очередь, характеризуется достижением максимума прогнозируемых инвестиционных вложений в 2025 году. В дальнейшем, начиная 2024 года, инвестиционные вложения стремительно уменьшаются, достигая нулевого значения в 2029 году - предпоследнем, согласно условиям договора, году функционирования концессии.

Таблица 5. Расчет финансовой эффективности и денежных потоков концессии на период 2027-2030 года

| 2027 | 2028 | 2029 | 2030 | ||

| Покупка энергоресурсов | 35 893 434,05 | 36 924 953,09 | 38 211 672,42 | 39 571 358,26 | |

| газ | 25 745 515,05 | 26 601 691,81 | 27 647 501,45 | 28 753 401,50 | |

| электроэнергия | 10 132 747,20 | 10 307 497,78 | 10 547 792,69 | 10 800 939,72 | |

| вода | 10 896,74 | 11 321,71 | 11 763,26 | 12 222,03 | |

| стоки | 4 275,06 | 4 441,79 | 4 615,02 | 4 795,00 | |

| Прибыль | 7,91 % | 4 313 605,32 | 4 424 958,23 | 4 558 638,11 | 4 699 389,63 |

| % по кредиту | 366 183,70 | 186 661,86 | 0,00 | 0,00 | |

| тело кредита | 939 701,33 | 748 007,67 | 559 646,95 | 137 009,05 | |

| Предпринимательская прибыль | 5 % | 1 152 739,99 | 1 175 421,34 | 1 201 915,15 | 1 229 559,58 |

| Налог на прибыль | 5 % | 218 971,59 | 245 563,69 | 273 731,91 | 304 838,96 |

| Необходимая валовая выручка | 56 041 098,39 | 57 312 651,78 | 58 863 523,95 | 60 694 171,12 | |

| Инвестиции | 17 872 817,00 | 811 017,50 | 83 163,00 | 0,00 | 0,00 |

| Поступление | 56 716 985,43 | 58 618 347,34 | 60 584 544,77 | 62 617 826,80 | |

| Выбытие (с предпринимательской прибылью) | 51 179 065,11 | 51 417 617,59 | 52 564 547,94 | 53 833 103,57 | |

| Денежный поток | 5 537 920,32 | 7 200 729,74 | 8 019 996,82 | 8 784 723,23 | |

| Накопленный денежный поток | 17 964 202,39 | 25 164 932,14 | 33 184 928,96 | 41 969 652,19 | |

| Норма дисконта | 10,17 % | 10,17 % | 10,17 % | 10,17 % | |

| Дисконтированный денежный поток | 1 732 154,03 | 2 044 339,26 | 2 066 746,94 | 2 054 839,20 | |

| Накопленный дисконтированный денежный поток | 6 609 488,65 | 8 653 827,91 | 10 720 574,85 | 12 775 414,05 |

При этом накопленный дисконтированный денежный поток за все время функционирования концессии, при взятой за основу при проектировании ставке дисконтирования 10,17 % к концу 2030 года должен составить 12,8 миллиона рублей.

Оценка эффективности концессии как коммерческого инвестиционного проекта, где главным критериев эффективности должна выступать финансовая эффективность проекта, а ее индикатором - накопленный дисконтированный денежный проект.

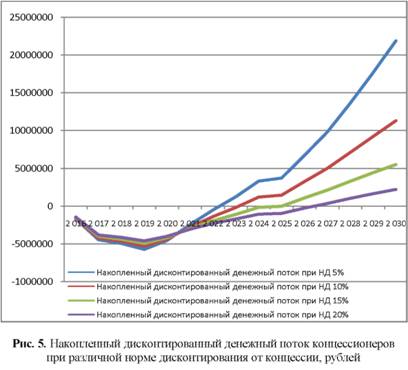

Как можно увидеть по данным рисунков 4 и 5, накопленный дисконтированный денежный поток концессионеров при различной норме дисконтирования от концессии будет варьироваться в зависимости от благоприятности условий.

В зависимости от степени благоприятности данных условий будет варьироваться ставка дисконтирования (норма дисконта), используемая при расчете накопленного дисконтированного денежного потока, получаемого концессионерами от функционирования концессии. В своих расчетах в качестве ставки, соответствующей самым неблагоприятным условиям, мы использовали норму 20 %, а самым благоприятным 5 %. В качестве промежуточных значений использовались ставки в 10 % и 15 %. По всем нормам дисконтирования, как видно на рисунке 5, накопленный дисконтированный денежный поток составил положительную величину. Это свидетельствует о экономической (финансовой-инвестиционной) эффективности концессии. Величина данного потока составляет 21,9 при норме дисконта 5 % и 2,22 миллиона рублей при норме дисконта 20 %.

Рассмотрим теперь бюджетную эффективность концессии. Прежде всего, реализация концессионного соглашения позволяет обеспечить экономию бюджетных средств, необходимых на модернизацию теплогенерационных мощностей и передающих сетей в размере 17 872 817,00 рублей - суммарная величина инвестиций, планируемая к осуществлению концессионерами за счет внебюджетных источников средств. Кроме того, как можно посчитать по данным таблиц, экономия бюджета за счет покупки энергоресурсов-теплоносителей (газа, электроэнергии), осуществляемых концессионерами на собственные средства, составляет весьма значительные величины. Также бюджет получает дополнительную выгоду от налога на прибыль, получаемую концессионерами.

Таким образом, проект концессии в сфере теплоснабжения муниципальных районов должен быть признан экономически эффективным и данная практика может быть рекомендована к применению в других муниципальных образованиях Липецкой области.

Список литературы

1. Шакиров Т.А. Совершенствование механизмов взаимодействия органов власти и бизнеса при реализации проектов государственно-частного партнерства в коммунальном секторе: Диссертация кандидата экономических наук / Т.А. Шакиров. - М. - 2015. - 203 с.

Метки

концессия теплогенерация государственно-частное партнерство коммунальная инфраструктура Липецкая область

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ