всё о финансовом анализе

+7(902) 40-84-700

Современное состояние земельного налога

Карабекова А.К., Тилекеева Б.С.,

Асанова Н.А., Тлеубердиева С.С.

Кыргызский Национальный университет им. Ж. Баласагына

Евразийский Национальный университет им. Л.Н. Гумилева

Молодежный сборник научных статей «Научные стремления»

№24 2018

В статье рассматривается современное состояние и проблемы эффективного функционирования налогообложения земли в Кыргызской Республике, а также приведен зарубежный опыт выплаты рентных платежей и земельного налога Германии, Франции, Италии, Бельгии. Также в статье освещаются вопросы мониторинга земельного налога действующего в Кыргызской Республике, проведен анализ поступления земельного налога в государственный бюджет. В статье дана динамика поступления земельного налога в государственный и местные бюджеты, по типам земель налоговых поступлений в разрезе основных источников. А также предложены пути совершенствования эффективного функционирования налогообложения земли и предложения в Кыргызской Республике.

Роль и развитие земельного налога в Кыргызской Республике, экономическое содержание земельного налога заключается в том, что он является формой изъятия государством части средств хозяйствующих субъектов и физических лиц в виде платы за землю, т.е. является экономической формой реализации государственной собственности на землю. Землю, как объект обложения, нельзя утратить. Поэтому финансовая наука считала, что земля является самым лучшим объектом обложения.

Исследуя земельный налог в зарубежных странах можно увидеть, что, во Франции земельный налог исчисляется на основе стоимости земельного участка, устанавливаемой из расчета приносимого дохода. Оценка земельного участка производится в два этапа. На первом этапе производится определение категорий земель, к которой следует отнести земельный участок, а также их классификация и группировка по видам возделываемых сельскохозяйственных культур. Второй этап заключается в оценке земельных участков в бюджетном выражении. Ежегодно проводится актуализация, т.е. приведение оценочных данных в соответствие с положением на сегодняшний день. Во Франции арендная плата устанавливается на основе стоимости основных сельскохозяйственных продуктов, прежде всего зерна, рассчитанной в среднем за пять последних лет, с учетом региональных особенностей. Для этого консультативная комиссия по аренде составляет список продовольственных товаров с указанием их максимального стоимостного предела в зависимости от категории земель и характера сельскохозяйственных культур. При определении арендной платы собственник земли и арендатор выбирают виды сельскохозяйственной продукции, по которым будет оцениваться арендная плата. Стоимость выбранного набора продукции не должна превышать 20% ее стоимости за последние пять лет, получаемой с площадей района, где арендуются земли. Окончательное решение выносит префектура.

Рыночные цены на землю, без условно, устанавливаются по соглашению сторон. Однако в развитых странах государство все более активно пытается определить не только ставку арендной платы за землю, но и размер ее рыночной цены. Кроме того, государство в лице своих органов участвует в процессе заключения и исполнения земельных договоров.

Весьма интересным в этом смысле является опыт Германии, где государственное регулирование рынка земли осуществляется достаточно давно. В Германии цены на землю устанавливаются в обычных деловых контрактах по соглашению сторон с учетом бонитета почвы и места расположения участка. При этом обязательно требуется разрешение местных органов власти на продажу определенного сельскохозяйственного или лесного участка и его использование по назначению. Отвод земель под строительство осуществляется согласно Закону об отчуждении земель. Отчуждение участков под застройку для коммунальных целей у владельцев, не желающих его продавать, производится в судебном порядке. При продаже земли правом преимущественной покупки пользуются общины и Союз по защите окружающей среды. Контроль за ценами осуществляется на основе нормативов цен на землю, которые публикуются каждые два года.

В разных странах рентные платежи и земельный налог вычисляются по-разному. По-разному используются и средства от земельного налогообложения. Земельный налог может выступать как инструмент сельскохозяйственной политики, который регулирует доходы на фермах. Фермеры Германии, Франции, Италии, Бельгии оказываются в благоприятном положении благодаря национальной системе оценки стоимости земли, облагаемой налогом. В Германии законодательством предусмотрена переоценка земель один раз в пять лет, однако на практике этот интервал гораздо длиннее. Если проанализировать систему налогообложения в развитых странах, то видно, что его основой является наличие земельного кадастра, составными частями которого должны быть количественный учет земель, качественная характеристика почв и стоимостная оценка (экономическая оценка земель).

Законом Кыргызской Республики установлено, что собственники земли, землевладельцы и землепользователи (кроме арендаторов) облагаются земельным налогом, а за земли, переданные в аренду, взимается арендная плата; для совершения сделок с землей (покупка, продажа, выкуп земельного участка), а также для получения под залог земли банковского кредита устанавливается нормативная цена земли; ставки земельного налога, а следовательно и размер нормативной цены земли, ежегодно индексируются Правительством КР.

Закон значительно расширил круг лиц и земель, полностью и на определенный срок освобожденных от уплаты земельного налога. На основании сказанного необходимо отметить тот факт, что земельные налоги при взимании за пользование землей имеет безвозмездный, платный, законный, обоснованный характер и потому требует полного и конструктивного анализа. Здесь необходимо отметить, что наряду с землей как объектом государственной охраны, под которой понимается почва и почвенный слой, земле имеет также и экономические свойства.

Земельный налог выплачивается независимо от того, используется или не используется предоставленная земельная площадь. Он уплачивается, начиная с месяца, следующего за месяцем предоставления им земельного участка. В случае прекращения права владения или права пользования земельным участком, земельный налог уплачивается за фактический период пользования земельным участком.

Размер земельного налога по сельскохозяйственным угодьям устанавливается в зависимости от качества (плодородия) почв, месторасположения и площади земельного участка. К землям сельскохозяйственного назначения относятся земли, предоставленные для нужд сельского хозяйства или предназначенные для этих целей. По землям несельскохозяйственного назначения он устанавливается так же, как и для сельскохозяйственного назначения соответствующей категории, но с учетом инфраструктуры и различной ценности.

В настоящее время нет единой методики исчисления местных налогов. Примерные положения по отдельным видам местных налогов и сборов, разработанные Минфином КР, носят рекомендательный характер и уточняются в соответствующих нормативных актах органов местного самоуправления. В то же время законодательством КР установлены верхние пределы налоговых ставок по ряду налогов, отнесенных к компетенции местных органов власти. Земельный налог является местным налогом. Все средства от него поступают в бюджет того города, района, сельской администрации, на территории которых находится земельный участок.

Анализируя налоговые поступления в государственный бюджет за 2017 год, можно увидеть, что, Государственной налоговой службой при Правительстве Кыргызской Республики собрано налогов и платежей в сумме 73 461,3 млн. сом при прогнозе 75 221,1 млн. сом, выполнение составило 97,7% или недопоступило 1 759,7 млн. сом, по сравнению с 2016 годом поступления налогов и платежей увеличились на 5 648,6 млн. сом или на 8,3%. Доля доходов к ВВП составила 14,89% и по сравнению с 2016 годом увеличилась на 0,09 процентных пункта.

Поступления в местный бюджет составили 13 506,9 млн. сом при прогнозе 13 644,1 млн. сом, выполнение составило 99,0% или не допоступило млн. сом, по сравнению с 2016 годом поступления налогов и платежей увеличились на 7,1 млн. сом или на 0,1%. При этом без учета поступлений по налогу с продаж (по которому были предоставлены освобождения) сбор налогов увеличился на 7 628.3 млн. сом, или на 12,3%.

На рисунке 1. наглядно видно, что земельный налог в общей структуре с каждым годом растет. А также по поступлениям лидирует земельный налог несельскохозяйственного назначения (так как эти земли используются для предпринимательских целей), который вырос от 508,7 млн.сом (2015 год) до 558,4 млн.сом (2017 год). Фактические налоговые поступления составили 69188,2 млн.сом или 95,6% от прогнозных показателей в сумме 72388,1 млн. сом, или недобор на 3199,9 млн.сом, по сравнению с аналогичным периодом прошлого года поступления увеличились на 4716,6 млн.сом или на 7,3%. Доля доходов к ВВП составила 14,02 процентных пункта и по сравнению с аналогичным периодом прошлого года сократилась на 0,05%.

Фактический объем поступившего земельного налога за 2017 год, составил 1052,2 млн.сом или 108,0% от прогноза, по сравнению с прошлогодним периодом поступления увеличились на 61,9 млн. сом или на 6,3%. По земельному налогу за пользование приусадебными и дачными земельными участками поступило 182,9 млн.сом или 110,2% от прогноза. По сравнению с прошлогодним периодом поступления увеличились на 8,2 млн.сом или на 4,7%. По земельному налогу за пользование сельскохозяйственными угодьями поступило 310,8 млн.сом при прогнозе 283,5 млн.сом или 109,6% от прогноза. По сравнению с прошлогодним периодом поступления увеличились на 27,7 млн.сом или на 9,8%.

По земельному налогу за использование земель несельскохозяйственного назначения поступило 558,4 млн.сом или 106,5% от прогноза, по сравнению с аналогичным периодом прошлого года поступления увеличились на 26,0 млн. сом или на 4,9%.

На рисунке 2, наблюдается рост поступления земельного налога в местные бюджеты, в целом она выросла от 953,8 млн. сом 2015 году, до 1052,2 млн. сом 2017 год.

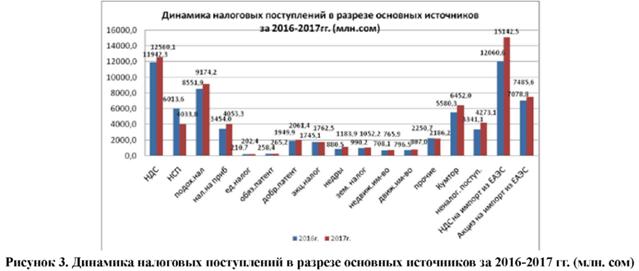

На рисунке 3. видно, что в период 2016-2017 годы поступления земельного налога выросла с 990,2 млн. сома до 1052,2 млн. сом. А также общее поступление земельного налога в налоговой системе очень низка, но надо отметить, она стабильна в сравнении с другими налогами.

Анализ показывает, что в 2017 году по земельному налогу в целом план выполнялся свыше 100%, и говорит о том, что поступления по этим налогам не имеет минусов. Поэтому можно утверждать об эффективном его применении.

Фактический объем поступившего земельного налога за январь-март месяцы 2018 года составил 323,9 млн.сом или 103,6% от прогноза, по сравнению с прошлогодним периодом поступления увеличились на 15,3 млн.сом или на 5,0%.

В настоящее время возникают некоторые вопросы при администрировании земельного налога, в частности, при определении момента возникновения налогового обязательства. По мнению отдельных налогоплательщиков, приобретших земельные участки в налоговом периоде, плательщиками земельного налога они становятся с момента регистрации прав в регистрирующем органе. В связи с этим, а также отсутствием в нормах гражданского законодательства сроков регистрации прав на недвижимое имущество, данные налогоплательщики по тем или иным причинам в течение длительного периода времени не регистрируют свои права на земельные участки.

Таким образом, для более эффективного сбора налогов с землепользователей необходимо развивать рынок земли, создать эффективную систему регистрации частного землевладения и юридических прав на нее, и внедрить систему нормативной оценки земельных участков.

Проблемы эффективного функционирования налогообложения земли также связаны с законодательным обеспечением этого вида налога. Пробелы не только в Налоговом, но и в Земельном кодексах затрудняют налогообложение земли. Так, многие владельцы земли, по ранее действовавшему Закону «О земле» имели право передавать свои земли в аренду частным товаропроизводителям сельскохозяйственной продукции. Вследствие этого, во-первых, не всегда аренда земли оформлялась юридически, во-вторых, эффективность использования земли не всегда соответствовала ее качеству, поэтому как в первом, так и во втором случае, государство недополучало налогов от использования земли, переданной в аренду.

С принятием Земельного кодекса одним из концептуальных вопросов становится вопрос о субаренде. Правительственный вариант предусматривает отмену субаренды в течение года с момента введения в действие Земельного кодекса. Последнее повлечет за собой увеличение неиспользуемых земель, что в конечном итоге также отразится на собираемости земельного налога.

В основу земельного налога должны быть положены нормативная цена земли и земельная рента, а не агропроизводственная группа, чем является бонитет почвы. С изменением социально-экономических условий, формированием и развитием рынка земли возникает необходимость исчисления земельного налога в процентах от нормативной стоимости или от рыночной стоимости земли, как принято в большинстве стран мира.

Развитие рыночного механизма, предпринимательской деятельности диктует необходимость коренного изменения отношения к земельным ресурсам. Посредством налогового регулирования необходимо создать условия, при которых будет невозможно иметь неиспользуемые земли или невыгодно их использовать, одновременно появятся надежные финансовые источники для проведения мероприятий по улучшению землепользования.

Предложения по улучшению земельного налога:

-регулирование рентного дохода на основе земельного налога необходимо строить на твердой нормативной основе.

-ставки земельного налога должны носить обязательный нормативный характер, быть неизменным не менее чем в течении пяти лет.

Литература

1. Земельный Кодекс Кыргызской Республики //Нормативные акты Кыргызской Республики. - 2007г. - №12.

2. Земельный кодекс Республики Казахстан от 20 июня 2003 г. - Алматы: Юрист, 2007. - 164 с.

3. Закон «О статусе депутатов местных кенешей»

4. Закон «Об основных принципах бюджетного права»

5. Закон «О финансово-экономических основах местного самоуправления»

6. Закон «О жааматах (объединениях) и их общественных организациях»

7. "О мерах по дальнейшему развитию и государственной поддержке земельной и аграрной реформы в Кыргызской Республике": Указ Президента Кыргызской Республики //Слово Кыргызстана.-2009г.-4 ноября.

8. Жузенбаев Б.Ж. Земельная рента: теория и практика.- Б.,2002г.

9. Жунушев Ж. Земельный налог//Слово Кыргызстана.- 2009г.-27 декабря.-С.11.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ