всё о финансовом анализе

+7(902) 40-84-700

Советы директоров в российских АО с государственным участием1

И.В. Березинец,

Ю.Б. Ильина,

М.В. Смирнов

Экономическая наука современной России

№2 (73) 2016

Статья посвящена проблемам функционирования совета директоров - одного из ключевых механизмов корпоративного управления. Рассматриваются базовые функции совета директоров в компании и возможности их выполнения в акционерных обществах с различной долей государственного участия. Представлены результаты исследования ряда характеристик советов директоров, проведенного на выборке более 700 российских АО с государственным участием. В качестве времени наблюдения был выбран период с 2009 по 2012 г., когда происходили изменения в сфере корпоративного управления в АО с государственным участием.

1 Исследование проведено при поддержке гранта СПбГУ, Мероприятие 2 (шифр проекта 16.38.297.2014). Авторы выражают благодарность Т.Г. Амбарднишвили за помощь в проведении исследования.

Введение

Несмотря на активные процессы приватизации 1990-х гг. и последовавшие за ними процессы интеграции и масштабной реструктуризации бизнеса, высокая доля государственного участия в капитале российских компаний остается одной из основных характерных черт российской экономики. Так, по некоторым оценкам Минэкономразвития, доля государственного сектора в ВВП составляет 50% (Кувшинова, Письменная, 2012; Токарева, 2013) и имеет тенденцию расти по сравнению с докризисным периодом 2008-2009 гг. По данным Росимущества (http://www.rosim.ru/activities/corp/execution/otchet) и Росстата, на 1 июля 2014 г. число акционерных обществ (АО), акции которых находились в федеральной собственности, составляло 2100, а число федеральных государственных унитарных предприятий (ФГУП) - 1704 (Российская экономика..., 2015, с. 371)2. По сравнению с 2010 г. число компаний с государственным участием уменьшилось с 3517 до 2950, причем это затронуло и ФГУП, часть которых была преобразована в АО. Однако число хозяйственных субъектов, в том числе акционерных обществ, в которых государство имеет заметную долю собственности, все еще достаточно велико3. Это касается собственности государства в лице как федеральных, так и региональных и муниципальных органов власти.

2 Следует отметить, что число «федеральных государственных учреждений», организаций другого типа - правообладателей федерального имущества -составило 17 537 шт.

3 В первой половине 2010-х гг. наблюдалось некоторое снижение общего числа хозяйственных обществ (ООО и АО) с долей государства в капитале - с 2950 на 1 января 2010 г. до 2113 на 31 декабря 2013 г. Отметим, что снижалась доля обществ со 100%-м участием государства (с 59,6 до 47,3%); наблюдалось относительно стабильное число обществ с долей государства в капитале на уровне 50-100% (примерно 4,5% всех компаний) и на уровне 25-50% (около 11% всех компаний). В то же время происходил заметный прирост числа обществ с долей государства в капитале менее 25% (с 23,6 до 37,6%) (Российская экономика..., 2015, с. 373, табл. 2).

Наличие большого числа АО, доля собственности (в том числе предоставляющая контроль над хозяйственным обществом) в которых принадлежит государству, объясняет актуальность проблематики, связанной с принципами и механизмами корпоративного управления в компаниях с государственным участием. Более того, дальнейшие планы приватизации Правительства РФ усиливают внимание к проблематике корпоративного управления в государственных компаниях. Качественно выстроенная система корпоративного управления способствует повышению внутренней эффективности деятельности компаний и их инвестиционной привлекательности. При этом важную роль в повышении уровня корпоративного управления в компании играет эффективно структурированный и функционирующий совет директоров, выступающий ключевым механизмом управления корпорациями.

Целью данной статьи является, во-первых, рассмотрение ряда базовых задач и принципов участия государства в капитале компаний в контексте проблематики корпоративного управления и разнообразных аспектов участия государства в российских АО в период 2009-2012 гг. Во-вторых, анализ характеристик одного из ключевых институтов корпоративного управления - совета директоров компании - в акционерных обществах с государственным участием.

Участие государства в капитале акционерного общества: современные принципы и российская практика

В современной мировой практике существует несколько типовых схем владения и управления принадлежащими государству долями в капитале акционерных обществ. Так, согласно классификации ОЭСР (Corporate governance of state-owned..., 2014, p. 70-71) выделяются следующие модели:

- децентрализованная - ответственность за осуществление прав собственности со стороны государства распределена между несколькими министерствами в соответствии с их функционалом (как правило, отраслевым);

- «дуальная» - кроме «функционального» министерства определенные права в отношении компаний в государственной собственности воплощает специальный орган (или министерство) финансово-экономического плана;

- специального консультативного (advisory) органа - ответственность за осуществление прав собственности остается распределенной между «функциональными» министерствами, однако создается специальный орган, который предоставляет экспертно-консультативную поддержку министерствам;

- централизованная - в этом случае ответственность за осуществление прав собственности сосредоточена в специальном ведомстве в рамках (или вне их) структуры пра-вительства4.

4 В качестве примера стран с централизованной моделью владения и управления с принадлежащими государству долями в АО можно указать Францию, Испанию, Нидерланды, Швецию, Данию, Норвегию, а «дуальной» - Великобританию, Италию, Австрию, Чехию, Южную Корею, Австралию (Corporate governance of state-owned..., 2005, p. 124).

Используемая в РФ схема управления долями государственной собственности в АО может быть отнесена к дуальной модели. Основным органом, на который возложено непосредственное осуществление прав собственника от имени государства, является Росимущество (находится в ведении Министерства экономического развития РФ). Одновременно с этим существует широкий спектр АО, в которых непосредственная реализация Росимуществом прав собственника ограничена - права государства как акционера переданы другим федеральным органам исполнительной власти или иным структурам (например, государственным корпорациям)5.

5 См. также внешнюю оценку ОЭСР в (State-owned enterprises..., 2013, p. 11).

Так, по состоянию на август 2015 г. реестр федерального имущества содержал данные о 1864 АО, акции которых находились в федеральной собственности (источник здесь и далее в абзаце - «Отчет Росимущества об управлении акциями ОАО, находящимися в федеральной собственности» (Отчет об управлении., 2014)). При этом Росимуще-ство могло полноценно осуществлять права акционера в отношении 980 АО (т.е. менее 53% всех таких АО). В число других 884 АО, в частности, входили6:

- 291 АО, в которых права акционера переданы другим федеральным органам исполнительной власти и государственным корпорациям (например, Минобороны России, ГК «Ростехнологии», ГК «Росатом»), или с такими АО был заключен договор доверительного управления;

- 373 обществ с долей государства в уставном капитале менее 2% (т.е. той доли, при владении ниже которой, в соответствии с ФЗ «Об акционерных обществах», не принимаются предложения акционера в повестку общего собрания акционеров, а также предложения кандидатур для выдвижения в советы директоров, исполнительные органы и ревизионную комиссию);

- 151 АО находятся на стадии банкротства и 60 АО - в процессе ликвидации/реорганизации;

- еще 9 АО находились в стадии перехода из собственности РФ (приватизация, передача в уставные капиталы вертикально-интегрированных структур).

6 Кроме того, 50 АО входили в специальный перечень АО, в отношении которых позиция государства как акционера осуществляется Правительством РФ, председателем Правительства РФ или по его поручению заместителем председателя Правительства РФ.

Из 980 АО в «полном ведении» Росимущества 60% составляли АО, где государство в лице Росимущества являлось единственным акционером, и еще 6% - АО, где пакет государства был контролирующим (т.е. свыше 50%). На АО с «блокирующим» пакетом (свыше 25, но менее 50%) приходилось порядка 15% компаний7.

7 При этом следует напомнить и о таком инструменте государственного контроля в компании, как «золотая акция». По данным Росимущества 2014 г. (Отчет об управлении., 2014, с. 4) государство обладало правом на реализацию «золотой акции» в 78 АО.

В соответствии с логикой «дуальной» модели владения и управления принадлежащими государству долями в АО Росиму-щество осуществляет права акционера на основании предложений от того или иного «функционального» органа, т.е. специализированного агентства или министерства. Как указывается в документе, «Росимуществом осуществляется общее руководство деятельностью АО, а федеральным органам исполнительной власти отведены функции выработки государственной политики, координации и регулирования в соответствующей сфере деятельности АО» (Отчет об управлении., 2014, с. 8). Например, Минпромторг России выступает в роли такого «функционального» органа исполнительной власти для 276 АО с государственным участием, Минсельхоз России - для 128, Минэнерго России - для 105, Росавтодор - для 82 компаний (более 60% АО, управление которыми находится в компетенции Росимущества) и т.д.

Следует отметить тот факт, что кроме моделей прямого участия государства в капитале рассмотренных выше компаний существует и косвенная форма участия, предполагающая владение долями в капитале акционерных обществ через компании, в которых государство напрямую владеет контрольным пакетом. Ярким примером являются компании энергетического сектора. Например, в ПАО «Ленэнерго» 68,12% принадлежит ПАО «Россети», 85,31% уставного капитала которого принадлежит напрямую государству. Согласно исследованию (Алексеева, Березинец, Ильина, 2011), в котором изучались все публичные компании с двумя типами акций, торговавшиеся на фондовой бирже РТС в период 2003-2009 гг., только в 7% наблюдений государство напрямую владело крупным пакетом акций, превышающим 15%. Прямая доля государства в капитале таких компаний составила в среднем 3%. В то время как наибольшая доля участия приходилась на компании, находящиеся в государственной собственности.

Один из ключевых внутренних механизмов корпоративного управления в акционерных обществах - совет директоров. Данный орган управления компанией является проводником интересов собственников, он призван осуществлять стратегическое управление компанией и контролировать эффективность оперативного управления менеджментом. Механизмы корпоративного управления в компании должны быть направлены на максимизацию ценности компании в интересах всех категорий собственников и учитывать обоснованные интересы других заинтересованных сторон (стейкхолдеров). Кроме того, система корпоративного управления должна способствовать устойчивому развитию компании в долгосрочном плане. Базовые принципы функционирования системы корпоративного управления и деятельности совета директоров должны оставаться неизменными вне зависимости от того, кто выступает контролирующим акционером или владельцем блокирующего пакета - частный акционер или государство, есть ли в компании миноритарные акционеры или капитал разделен среди крупных собственников. При этом деятельность совета директоров компании должна быть, в частности, направлена на обеспечение баланса интересов различных групп акционеров, топ-менеджмента и других заинтересованных сторон компании.

Очевидно, однако, что государство является особым типом собственника, который может иметь цели, зачастую не только и не столько связанные с ростом ценности компании, но и направленные на удовлетворение более широких, общественных интересов. Поэтому важным является вопрос о возможностях и ограничениях государства (в лице тех или иных его органов или государственных компаний) как собственника-принципала, способного обеспечивать эффективность функционирования принадлежащей ему собственности.

В данной статье не исследуется проблематика, связанная с государственной собственностью, авторы сосредоточились на частном вопросе: характеристике советов директоров в АО с государственным участием, но полностью обойти данный вопрос все же не представлялось возможным. Очевидно, что цели, преследуемые собственником, во многом могут определять структуру совета директоров, специфику деятельности его комитетов, принимаемых решений. В данной же работе рассматривается ряд характеристик советов директоров компаний с государственным участием в акционерном капитале в период 2009—2012 гг., когда в таких компаниях наблюдался рост внимания к проблематике корпоративного управления.

Функции и роль советов директоров в компаниях с государственным участием

В Методических рекомендациях Росимущества по организации работы совета директоров в акционерном обществе (Методические рекомендации., 2013) выделяется ряд функций совета директоров (СД), которые находятся в соответствии с действующим законодательством, Кодексом корпоративного управления и в их большей части не являются специфическими для государственных компаний. Это функции, связанные с разработкой стратегии общества, политики в области управления рисками и аудита, избрания СД и исполнительных органов общества, контроля их деятельности и оценки качества их работы. Кроме того, также политики в области вознаграждения членам совета директоров, исполнительным органам и иным ключевым руководящим работникам общества, выявления и урегулирования внутренних конфликтов между органами общества, акционерами общества и работниками общества, надзора за раскрытием информации обществом, контроля практики корпоративного управления, одобрения крупных сделок, сделок с заинтересованностью и др.

Перечисленные функции совета директоров, безусловно, необходимы для деятельности любой компании независимо от типа собственности. Однако не менее важно взглянуть на проблемы работы совета директоров в компании несколько шире - ведь эти и другие функции директоров являются следствием их роли в компании. Согласно современному подходу к корпоративному управлению в качестве одной из ключевых, фундаментальных функций СД рассматривается мониторинг, т.е. контроль со стороны директоров как представителей акционеров деятельности топ-менеджмента. Деятельность высшего исполнительного менеджмента должна быть направлена на максимизацию выгод для акционеров и соблюдение интересов других заинтересованных сторон. Цель компаний, находящихся в государственной собственности, - максимизация прибыли, денежных потоков, ценности. Она может быть актуальна в силу того, что государству необходимо пополнять бюджет за счет доходов от дивидендов. В то же время, как отмечалось ранее, принципал (т.е. государственный орган (или совокупность органов власти), непосредственно выполняющий функцию собственника) может иметь более широкий список целей, которые задает спектр государственных направлений политики, выходящих за пределы одной лишь цели увеличения доходов бюджета. Среди этих целей могут быть: предоставление товаров или услуг, которые (по тем или иным причинам) компании в рыночных условиях обеспечивать не могут; стимулирование развития отдельных отраслей экономики или регионов путем государственных инвестиций; предоставление рабочих мест и социального обеспечения; политический контроль стратегически важных отраслей экономики и др. (подробнее см. (Авдашева, Долгопятова, Пляйнес, 2007, с. 9)).

Безусловно, цели компаний могут существенно различаться. Однако с процессной точки зрения контролируемое государством АО должно решать определенные задачи при осуществлении некоего набора бизнес-процессов, а мониторинг принципала в значительной степени должен быть связан с контролем над издержками реализуемых бизнес-процессов и требуемых для его функционирования и совершенствования инвестиций. Другими словами, речь идет о поддержании «приемлемого» соотношения выгод и затрат для компании, включая текущие риски. Специфика деятельности многих АО со значительным государственным участием (прежде всего при наличии контрольного пакета) делает их менее подверженными ряду рисков, например риску принудительного банкротства. Риск враждебного поглощения также сведен практически к нулю. Кроме того, для государственных компаний существует ряд внешних факторов, которые способствуют их устойчивому развитию, например возможность регулировать тарифы в различных отраслях, доступ к финансовым ресурсам и др. Подобные факторы создают определенную гарантию жизнеспособности компании и дают возможность обратиться за помощью к основному акционеру. Но они же могут негативно воздействовать на стимулы менеджеров, в том числе способствуя оппортунистическому поведению в условиях ощущения своего рода безнаказанности. В связи с этим значение эффективного выполнения советом функции мониторинга в акционерных обществах со значительной долей государства может только возрастать.

Важной ролью совета директоров компании, помимо мониторинга потенциально оппортунистического поведения менеджмента, является выполнение им стратегической функции. Речь идет о роли совета директоров в формировании, адаптации, изменении стратегии функционирования компании, и ключевой задачей здесь становится привнесение в компанию членами совета директоров ресурсов, а именно знаний, аналитических способностей, компетенций, связей и т.д. Кроме того, важна способность системы корпоративного управления в компании в целом и, в частности, самого СД обеспечить эффективное использование таких ресурсов.

В (Hillman, Dalzeil, 2003, p. 387-388) предлагается следующая типология ресурсов, которые могут привносить в компанию внешние (неисполнительные) члены совета директоров:

- экспертный совет (counsel) или мнение (advise), которые наиболее ярко отражают уровень человеческого капитала членов совета директоров;

- необходимый уровень легитимности (legitimacy) и репутации, что содействует повышению способности создавать доверие к себе (credibility);

- необходимые каналы коммуникаций с внешней средой, в том числе для получения доступа к важной для компании информации;

- ресурсы, находящиеся в распоряжении важных для компании заинтересованных сторон (финансовые институты, поставщики, представители разного уровня власти).

Очевидно, что в зависимости от таких факторов, как доля государственной собственности и доля акций, находящихся в свободном обращении, размер компании, отрасль, стратегия и др., компании испытывают разные потребности в конкретных ресурсах. Так, способность создавать и поддерживать «доверие» со стороны аутсайдеров (потенциальных внешних инвесторов, как миноритарных, так и стратегических) может приобретать особое значение для АО с государственным участием, планирующих выход на IPO (initial public offering - первичное публичное размещение ценных бумаг на рынке акций) или активную интернационализацию своей деятельности. Доступ к внешней информации и компетенциям становится особенно важным для тех АО с участием государства, которые в силу поставленных перед ними основным собственником (государством) задач должны выходить на новые рынки, запускать новые продукты, переходить на новые технологии.

Стратегическая функция СД приобретает особое значение в ситуации, когда компания, полностью или частично находящаяся в собственности государства, оказывается в конкурентных условиях. Кроме того, это может касаться компаний, которые реализуют такую цель государства-собственника, как развитие отдельных отраслей экономики.

Следует отметить, что в обоих случаях стратегическая функция СД становится еще более актуальной, если рассматривать конкуренцию не столько на национальном, сколько на мировом рынке, например, в нефтегазовой, атомной и оборонной отраслях.

Стратегия становится особенно существенной в ситуации асимметричного распределения прав контроля. Для АО с государственным участием особую важность эта проблема приобрела вследствие частичной приватизации компаний, находящихся в государственной собственности, в том числе посредством первоначального публичного предложения акций (IPO) с листингом на фондовой бирже. В рассматриваемый период в рамках Стратегии-2020 и планов приватизации провозглашались следующие цели экономической политики на макро- и мезоуровне: «развитие конкуренции в отраслях», а также такие ориентиры на уровне компаний, как «привлечение инвестиций для развития компаний», «повышение эффективности крупных компаний с государственным участием» (цит. по: (Шувалов, 2009)). Выход компаний с государственным участием на фондовый рынок, изменение структуры собственности и расширение круга инвесторов естественным образом означали повышение требований к структурам и механизмам корпоративного управления и создавали для советов директоров новые вызовы.

Кроме выработки широкого перечня регламентов и формализованных процедур работы СД важным шагом к созданию качественно новых советов стали структурные изменения в СД и среди них привлечение в состав советов директоров независимых директоров и «профессиональных поверенных» - особых «внешних» по отношению к компании директоров - представителей государства.

В частности, в (Методических рекомендациях., 2013) было зафиксировано следующее принципиальное различие между этими категориями директоров: профессиональные поверенные при принятии решений по широкому кругу вопросов8 руководствуются прямыми директивами, полученными от уполномоченного органа государственной власти.

8 Среди них, например, увеличение уставного капитала общества путем размещения обществом дополнительных акций; образование исполнительного органа общества и досрочное прекращение его полномочий; рекомендации по размеру дивиденда по акциям и порядку его выплаты; решения об участии и прекращении участия общества в других организациях; приобретение дочерним или зависимым хозяйственным обществом акций (долей в уставном капитале) других хозяйственных обществ и ряд иных (Методические рекомендации., 2013).

Финансово-экономический кризис, в котором оказалась российская экономика в последние годы после существенного падения цен на сырьевые товары на мировых рынках, а также шоковых изменений в условиях внешнеэкономической деятельности, неизбежно повлиял на подход государственных органов власти к реформам корпоративного управления в АО с участием государства. В частности, одной из таких «реактивных» мер стало возвращение государственных служащих в советы директоров таких компаний (Папченкова, Товкайло, 2014). В то же время крупные публичные государственные компании в основном соблюдают рекомендации Кодекса корпоративного управления в отношении доли независимых директоров в совете либо декларируют приближение к «норме» - треть состава совета (Нехайчук, Папченкова, 2015). Объективные экономические процессы, необходимость повышения эффективности и результативности деятельности компаний со значительным государственным участием так или иначе оставляют на повестке дня проблематику реформирования системы корпоративного управления такими компаниями. В этой связи изменения в корпоративном законодательстве 2014-2015 гг. и принятие Кодекса корпоративного управления ЦБ РФ в апреле 2014 г. могут рассматриваться как отправная точка новой волны реформ корпоративного управления в российских акционерных обществах, включая государственные компании.

Как отмечалось ранее, СД является ключевым элементом системы корпоративного управления в компании. Анализ деятельности СД российских компаний в основном представлен в аналитических обзорах, ежегодно публикуемых рядом таких консалтинговых компаний и профессиональных ассоциаций, как PricewaterhourseCoopers, McKinsey, Ассоциация независимых директоров, Российский институт директоров. Основаны этих исследования на опросах членов СД российских компаний, которые обладают лучшими практиками корпоративного управления. Масштабных эмпирических исследований деятельности СД в компаниях с государственным участиям, проведенных на выборках российских компаний, не так много. В следующем подразделе представлены результаты исследования, проведенного авторами на выборке российских АО с государственных участием. Нами был рассмотрен ряд характеристик советов директоров российских АО с государственным участием в 2009-2012 гг., в тот период, когда Правительство РФ предпринимало меры, направленные на совершенствование корпоративного управления в таких компаниях.

Советы директоров российских АО с государственным участием: результаты эмпирического анализа

На первом этапе формирования выборки исследования, основываясь на информации, размещенной на сайте Росимущества, мы отобрали все акционерные общества, включенные в реестр предприятий, среди акционеров которых было представлено государство в лице Росимущества. В итоге была сформирована выборка из 2172 акционерных обществ. Затем из этих компаний были отобраны АО, удовлетворявшие следующим условиям: компания являлась открытым акционерным обществом, имела чистую прибыль по итогам каждого периода, выплачивала дивиденды один раз в год и в денежной форме, в акционерном обществе был совет директоров. С нашей точки зрения, такая процедура позволила отобрать для анализа относительно устойчивые компании, применяющие лучшие практики корпоративного управления. Безусловно, указанные ограничения при отборе компаний не позволили изучить все открытые АО с государственных участием и обобщить выявленные характеристики советов директоров на всю совокупность АО с государственной собственностью. В то же время важный аргумент в пользу такой схемы отбора компаний состоит в том, что из рассмотрения исключались АО с низким уровнем конкурентоспособности, обеспеченности ресурсами, финансовое положение которых могло поставить вопрос скорее о несостоятельности, чем о стратегическом развитии компании, а ведь именно разработка стратегии с целью обеспечения долгосрочного устойчивого развития является ключевой задачей совета директоров компании.

Для сбора информации о совете директоров акционерного общества, результатах финансово-хозяйственной деятельности, структуре собственности и других данных о компаниях использовались квартальные и годовые отчеты акционерных обществ, взятые из электронной базы данных СПАРК. По ряду компаний годовые и квартальные отчеты не были представлены не только в базе данных СПАРК, но и в других источниках, поэтому компании пришлось исключить из анализа. В итоге для периода с 2009 по 2012 г. было получено 1219 наблюдений.

Отраслевое (по кодам ОКВЭД) распределение компаний выборки было следующим, %: большую часть - 35 составили компании сферы услуг, 29 принадлежали к обрабатывающим производствам, 12 - сфере транспорта, 9 - сельского хозяйства, 5 - строительства, 4 -торговли, по 2 - выработке энергии и сфере обеспечения безопасности, по 1 - телекоммуникациям и добыче полезных ископаемых.

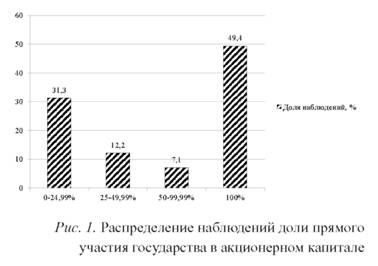

В среднем государство напрямую через Росимущество владеет 60,15% обыкновенных акций рассматриваемых АО с государственных участием. Минимальное значение данного показателя составило 0,000000005%, что соответствовало ситуации, в которой в собственности государства (напрямую) находится лишь одна акция. Следует отметить, что далеко не всегда единственная акция была охарактеризована в годовых отчетах как «золотая акция». На рис. 1 показано распределение наблюдений в соответствии с долей прямого участия государства в акционерном капитале компаний.

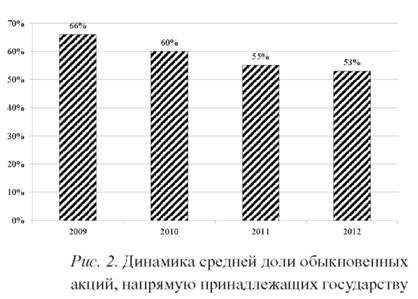

Практически в половине случаев (49%) государство являлось акционером, который напрямую владел 100% обыкновенных акций. В то же время среднее значение доли обыкновенных акций, находящихся напрямую в руках государства, показало в исследуемом периоде тенденцию к снижению (рис. 2).

Чем можно объяснить данное явление? Если оставить в стороне наблюдавшийся в последние 10 лет процесс передачи государственных пакетов акций находящимся в государственной же собственности отраслевым холдингам, то уменьшение доли государственной собственности в период с 2009 по 2012 г. может объясняться попыткой проведения в этот период нового этапа приватизации. Причем эта попытка затрагивала как ранее существующие акционерные общества, так и унитарные предприятия, реорганизованные в акционерные общества. Тем не менее тот факт, что в среднем доля обыкновенных акций, находящихся в собственности государства, составила 60,15%, свидетельствует о сохранявшейся высокой доли участия государства в капитале компаний и в то же время о высоком уровне концентрации собственности в рассматриваемых компаниях в период 2009-2012 гг.

При анализе структуры собственности нами был сделан акцент на прямом владении акциями государством. Однако нельзя не прокомментировать тот факт, что фактически (т.е. напрямую и косвенно через цепочку владений) в большом числе случаев государство владело мажоритарным (более 50%) пакетом акций компаний. У значительного числа компаний, в которых государство через Росимущество владело до 25% акций, были еще один-два собственника, через которых государство осуществляло контроль над конкретным АО. Как правило, это были государственные корпорации (например, «Ростехнологии») или крупные холдинговые структуры в собственности государства (например, концерн «Алмаз-Антей» или «Объединенная судостроительная корпорация»).

После того как мы зафиксировали существенное присутствие в выборке АО, в которых государство прямо владеет более 50% обыкновенных акций, перейдем к рассмотрению основного вопроса данного исследования - характеристики совета директоров наиболее устойчивых российских акционерных обществ с участием государства в период 2009-2012 гг.

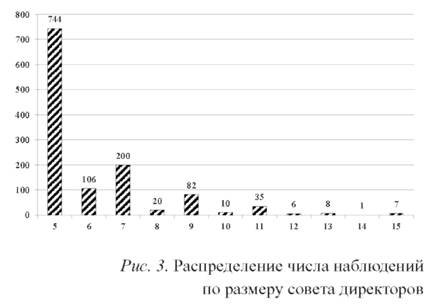

Если говорить о такой базовой характеристике, как размер СД, то наименьший размер совета директоров в рассмотренных АО с участием государства соответствует законодательно закрепленной минимальной норме и равен пяти. Примечательно, что такая численность совета директоров замечена в 61% наблюдений. Наибольшая численность совета директоров (15 человек) была зафиксирована только в семи наблюдениях (в трех компаниях: ОАО «Россети» - крупнейшая в России компания в сфере энергетической инфраструктуры, ОАО «АЛРОСА» - один из мировых лидеров в отрасли добычи драгоценных камней и ОАО «ПО КРИСТАЛЛ» - крупнейший производитель бриллиантов в России и Европе).

Известно, что численность совета директоров при соответствии законодательно установленным нормам должна зависеть от ряда таких факторов, как отрасль, размер компании, стратегия (рост компании) и др. Размер СД должен быть достаточным для того, чтобы эффективно подготавливать на заседаниях комитетов соответствующие вопросы и затем обсуждать их на заседаниях СД. Кроме того, если принять точку зрения, что функция директоров состоит и в привнесении в компанию ценных ресурсов, то компании и контролирующий собственник могут быть заинтересованы в увеличении числа членов СД по сравнению с законодательно закрепленным минимумом. Учитывая вышесказанное, следует отметить, что для публичного акционерного общества СД, состоящий из пяти членов, является слишком маленьким, чтобы выполнять предписанные Кодексом корпоративного управления функции. Согласно Кодексу (ст. 2.8.1-2.8.3) в СД рекомендуется создавать, как минимум, три основные комитета - аудит, вознаграждение и по номинациям (кадрам, назначениям). Причем члены СД не должны быть задействованы более чем в двух комитетах, а большинство членов комитетов должно состоять из независимых директоров. Возможность выполнения указанных рекомендаций в компаниях с малым числом членов СД достаточно проблематична. Поэтому возникает вопрос, в каких компаниях встречается СД с минимальным предписанным законодательством числом членов? Изучение положения советов компаний с государственным участием показывает распространенность подобных случаев среди компаний, представляющих собой дочерние и зависимые общества в рамках крупных холдингов. В частности, СД многих обществ группы ПАО НК «Роснефть», в которых имеется данный орган корпоративного управления (как ПАО, так и АО), состоит из пяти членов. Этот факт может быть обусловлен тем, что основную политику в отношении обществ группы осуществляют СД и исполнительные органы головной компании, причем комитеты в таких советах отсутствуют.

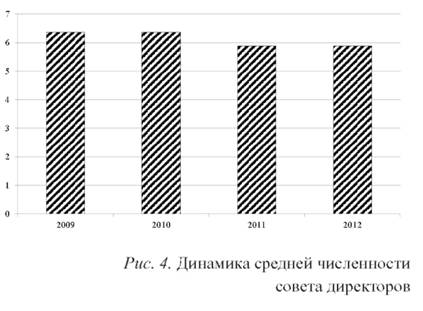

На рис. 3 показано, каких размеров советы директоров наблюдались в выборке АО с государственным участием в изучаемый период, а на рис. 4 - средняя численность совета директоров. Наши результаты в целом схожи с результатами, полученными в исследовании (Dolgopyatova, Iwasaki, Yakovlev, 2009, p. 98), основанном на обследовании 751 ОАО и ЗАО в 2005 г. В то же время следует отметить, что они отличаются от результатов, полученных в исследовании, проведенном на выборке более 200 российских публичных компаний в период 2007-2011 гг. (Березинец, Ильина, Черкасская, 2013). В нем было показано, что среди компаний с различной структурой собственности лишь 2,2% имели совет директоров, состоявший из пяти членов. Максимально представлены СД из семи (35%), девяти (24,2%) и одиннадцати (22,7%) участников. Наиболее вероятное объяснение данного факта состоит в том, что в этой работе, во-первых, изучались исключительно публичные компании, нацеленные на привлечение широкого круга инвесторов, и во-вторых, далеко не во всех таких компаниях среди собственников было государство.

Перейдем к более детальному анализу характеристик СД в зависимости от доли государственной собственности в компаниях. Мы разделили АО, вошедшие в выборку исследования, на четыре группы, каждая из которых соответствует следующей доле государства в капитале: государство прямо или косвенно обладает пакетом менее 25%; государство прямо или косвенно обладает пакетом от 25 до 50% (имеет «золотую акцию»); государство прямо или косвенно обладает долей от 50%; государство напрямую владеет 100% акций компании. В табл. 1 представлена информация о распределении процента наблюдений, соответствующих определенному размеру СД и выделенным группам собственности.

Таблица 1. Взаимосвязь доли государства в АО с государственным участием и размера СД

| Численность совета директоров | Доля осударства в капитале АО, % | |||

| 100 | 50-100 | 25-50, или «золотая акция» | Менее 25% | |

| 5 | 73,41 | 55,73 | 19,59 | 48,10 |

| 6 | 12,54 | 6,07 | 2,06 | 2,53 |

| 7 | 7,69 | 22,92 | 30,93 | 27,85 |

| 8 | 2,01 | 1,12 | 1,03 | 2,53 |

| 9 | 2,17 | 6,97 | 29,90 | 11,39 |

| 10 | 0,17 | 0,90 | 4,12 | 1,27 |

| 11 | 1,00 | 4,49 | 4,12 | 6,33 |

| 12 | 0,50 | 0,00 | 3,09 | 0,00 |

| 13 | 0,33 | 0,45 | 4,12 | 0,00 |

| 14 | 0,00 | 0,00 | 1,03 | 0,00 |

| 15 | 0,17 | 1,35 | 0,00 | 0,00 |

Из данных табл. 1 видно, что компании, в которых доля государства не превышает 25%, предпочитают сравнительно малочисленный состав совета, почти в 80% случаев число членов СД не превышало семи человек. Схожая ситуация фиксируется и для группы, в которой доля собственности государства в компаниях с государственным участием превышает 50%, там также преобладают малочисленные по составу советы. В компаниях со 100%-й государственной собственностью в 92% наблюдений численность СД не превышала семи человек, а в компаниях с долей прямой собственности государства более 50% такая ситуация наблюдалась в 86% наблюдений. В то же время для группы АО с долей государственного участия от 25 до 50% результаты оказались следующими: «малочисленные» по величине советы директоров наблюдаются реже, «лишь» в 44% случаев. Отметим также, что наиболее часто СД в таких АО состоят из девяти человек. Возможно, такая ситуация отражает тот факт, что в компаниях с более сложной структурой собственности (с частными собственниками и государством, с потенциально разнонаправленными интересами) создается больший спрос на советы с большим числом директоров. Полученные нами результаты согласуются с результатами ранее проведенных исследований (PricewaterhouseCoopers, 2012; Березинец, Ильина, Черкасская, 2013; Филатов, Крюкова, 2008), в которых изучались российские акционерные общества с различной структурой собственности. Данный факт может свидетельствовать о том, что в компаниях, где наряду с другими ключевыми акционерами и миноритарными инвесторами государство является одним из крупных собственников, в советах требуется большее представительство директоров, отражающих интересы различных групп акционеров.

Рассмотрим теперь состав советов директоров АО с государственным участием по типам директоров. При анализе мы выделили две группы - зависимые и независимые директора. В первую группу включили исполнительных директоров, представителей государства, не являющихся профессиональными поверенными, профессиональных поверенных, а также иных директоров, так или иначе аффилированных с компанией («прочие зависимые» на рис. 5), во вторую - независимых директоров. На рис. 5 представлена диаграмма распределения средней доли зависимых и независимых директоров в СД.

Как видно из данных на рис. 5, и доля независимых директоров, и доля профессиональных поверенных весьма невелика - каждая составляет 3%. В то же время нельзя не обратить внимание на тот факт, что в течение рассматриваемого периода в советах директоров российских АО с государственным участием доля независимых директоров и профессиональных поверенных в советах постепенно росла, а число государственных служащих снижалось, хотя и незначительно (рис. 6).

Данный факт отражает изменения в законодательстве о выводе государственных служащих (чиновников) из СД и замене их на профессиональных директоров, о чем мы уже упоминали ранее в данной работе. Анализ состава советов директоров компаний выборки показал, что на конец 2009 г. в советах директоров компаний с государственным участием государственные служащие занимали около 55% мест, затем этот показатель постоянно снижался и в 2012 г. достиг 40%. В то же время к 2012 г. суммарный процент профессиональных поверенных и независимых директоров достиг 13-14%, в то время как в 2009 г. он составлял лишь 3%.

Остановимся подробнее на анализе представительства независимых директоров в СД компаний из выборки. В корпоративном законодательстве нет нормы об обязательности включения независимых директоров в советы. Положения нового Кодекса корпоративного управления, принятого Центральным банком РФ в апреле 2014 г., действуют только для публичных компаний и имеют рекомендательный характер. В изучаемой нами выборке из общего числа наблюдений только в 154 случаях (т.е. менее чем в 13%) было зафиксировано присутствие независимых директоров в совете. Если рассмотреть, как распределяется представительство независимых директоров в зависимости от размера СД, то можно констатировать следующее: чаще всего независимые директора присутствовали в четырех «классических» группах (табл. 2).

Таблица 2. Распределение доли наблюдений с независимыми директорами в СД разной численности

| Численность совета директоров, человек | 5 | 7 | 9 | 11 |

| Доля наблюдений над советами директоров с присутствием независимых директоров | 0,48 | 0,25 | 0,085 | 0,085 |

Как было показано ранее, наименьшие по числу участников СД можно встретить как в компаниях с преобладающей долей государства, так и в тех АО, в которых государство имеет долю менее «блокирующего» пакета (25%).

Проведем аналогичный анализ взаимосвязи наличия независимых директоров в совете и доли государства в капитале АО с государственным участием. В табл. 3 показано, как распределились 154 наблюдения, в которых было зафиксировано присутствие независимых директоров в СД компании: представительство независимых директоров отмечалось в подавляющим числе наблюдений в тех АО с государственным участием, где государство прямо или косвенно обладало контрольным пакетом (в том числе и 100% обыкновенных акций).

Таблица 3. Распределение доли наблюдений с наличием независимых директоров в СД по компаниям с разной долей государства в капитале

| Доля государства в капитале АО | Доля больше или равна 50% (включая 100%) | Доля больше или равна 25%, но меньше 50% (или «золотая акция») | Доля меньше 25% |

| Доля наблюдений хотя бы с одним независимым директором в СД | 0,93 | 0,03 | 0,04 |

Исходя из наших результатов можно сделать вывод о том, что в период с 2009 по 2012 г. АО с контролирующим пакетом в руках государства следовали «в тренде» процессов повышения роли (по крайней мере, присутствия) независимых директоров в структуре корпоративного управления, даже если сделать поправку на общее доминирование такого рода компаний в данной выборке (650 из 752 компаний). Данный факт можно расценивать как ответ компаний на повышение внимания государства к реформированию корпоративного управления в рассматриваемый период, в частности советов директоров, их приближению к мировым стандартам корпоративного управления. Отметим еще раз, что в период после 2013 г. наметилась тенденция увеличения представительства государственных служащих в СД государственных компаний.

Еще одним важным вопросом при обсуждении концентрации собственности компаний и разных типов директоров является вопрос о доле собственности, принадлежащей членам совета директоров, по существу являющимся инсайдерами. На рис. 7 показано, как изменялась доля компаний в выборке, в которых председатель совета директоров и другие члены совета имели долю в обыкновенных акциях. Можно отметить определенное снижение доли акций у членов совета директоров в АО с государственным участием. К сожалению, мы не можем ответить на вопрос, связан ли этот факт с выходом акционеров компаний из состава советов директоров (например, в тех АО, где доля государства ниже 50%) или с меньшим использованием механизма вознаграждения членов СД акциями (например, в тех АО, где государство владеет контрольным пакетом).

Вопрос об участии членов совета директоров в акционерном капитале компаний в целом не является однозначным. С одной стороны, как утверждается в Кодексе корпоративного управления, приобретение акций директорами может в определенной степени повлиять на их объективность и независимость суждений. С другой стороны, наличие акций у директоров повышает их заинтересованность в успешности бизнеса, росте капитализации, что в целом отвечает долгосрочным интересам акционеров. Владение акциями членами СД может способствовать сближению финансовых интересов директоров с долгосрочными интересами акционеров (см. п. 4.2.2 Кодекса корпоративного управления). Так, например, в годовом отчете НК «Роснефть» за 2014 г. указано, что члены совета директоров и правления компании в течение 2014 г. приобрели 5 396 902 акции и GDR (глобальные депозитарные расписки) компании, увеличив свою долю в капитале до 0,1826%, что, по мнению руководства компании, свидетельствует об их уверенности в успехе компании и повышении ее стоимости9.

9 См. Годовой отчет НК «Роснефть» за 2014 г URL: http://www.rosneft.ru/Investors/statements_and_presentations.

При этом в Кодексе корпоративного управления указывается, что директорам не рекомендуется участвовать в программах опционов. Тем не менее в других российских государственных компаниях имеют место случаи выплаты вознаграждения членам СД опционами. Одно из таких решений о вознаграждении директоров опционами на акции было принято Советом директоров ОАО «Ростелеком» в 2011 г. и имело негативные последствия. Уже в 2012 г. по ходатайству акционеров-миноритариев суд признал это решение недействительным (Новый, Пушкарская, 2014). Система вознаграждения опционами компании существует и в ПАО «Аэрофлот», но действие этой программы закончилось в 2015 г. Компания объявила конкурс на обновление системы вознаграждения членов советов директоров и топ-менеджмента. Из-за убытков за 2014 г. было принято решение не выплачивать опционы членам руководящих органов компании. Возможно, компания пересмотрит систему вознаграждения в связи с рекомендациями нового Кодекса корпоративного управления. В то же время ПАО «Сбербанк» по итогам 2015 г. планирует внедрить программу вознаграждения опционами, однако пока только для топ-менеджмента, с привязкой к цене акций и выплатами, растянутыми на три года (Биянова, 2015).

Выводы

Перед тем как обобщить результаты эмпирического анализа, приведем классификацию базовой проблематики, с которой сталкивается совет директоров в АО с государственным участием с точки зрения выполнения своих двух ключевых функций -мониторинговой и стратегической. В табл. 4 представлена такая классификация для АО с различным уровнем участия государства в акционерном капитале - от «миноритарного» (менее 25%) до полного прямого владения (100%). При этом приведенный круг проблем деятельности совета директоров, безусловно, не является исчерпывающим.

Таблица 4. Базовые проблемы, с которыми сталкиваются члены советов директоров в АО с государственным участием в зависимости от уровня присутствия государства

| Функция совета директоров | Доля государства в АО, % | |||

| 100 | 50-100 | 25-50 или «золотая акция» | Менее 25 | |

| Мониторинговая функция (контроль деятельности топ-менеджмента, обеспечение баланса интересов групп акционеров) |

Классическая проблематика «принципал-агент» - контроль деятельности топ-менеджмента. Проблематика «сложносочиненности» принципала - возможные противоречия в рамках «дуальной» модели (например, с точки зрения разного характера директив членам СД от разных органов исполнительной власти). Обеспечение следования определенным «лучшим практикам» корпоративного управления (в том числе с точки зрения состава, структуры и процедур в СД) в ситуации, когда компания является непубличной |

Классическая проблематика «принципал-агент» - контроль деятельности топ-менеджмента. Проблематика взаимоотношений «принципал-принципал» (например, учет обоснованных интересов стратегического акционера или миноритарных акционеров). Обеспечение надлежащей реализации требований и «лучших практик» корпоративного управления (например, в рамках Кодекса корпоративного управления) |

Классическая проблематика «принципал-агент» - контроль деятельности топ-менеджмента - с учетом силы государства как крупного, стратегически заинтересованного акционера (например, контроль сделок с заинтересованностью, возможного «вывода активов», «управление прибылью» со стороны акционеров, обладающих контролем). Проблематика взаимоотношений «принципал-принципал» с точки зрения обоснованных интересов государства как акционера на часть прибыли компании |

Классическая проблематика «принципал-агент» - контроль деятельности топ-менеджмента - в ситуации государства как миноритарного акционера с учетом обоснованных интересов государства как акционера на часть прибыли компании. Проблематика взаимоотношений «принципал-принципал» с позиции миноритарного акционера (при этом формально с широкими возможностями в области правоприменения) |

| Стратегическая функция (формирование, адаптация, изменение стратегии компании, в том числе путем привнесения ресурсов -знаний, связей и пр.) |

Проблематика привнесения членами совета директоров ресурсов в компанию с точки зрения: • эффективного достижения целей, поставленных перед АО с государственным участием; • в случае работы АО с государственным участием в конкурентной среде - повышения его конкурентоспособности |

Проблематика привнесения членами совета директоров ресурсов в компанию в условиях возможного проявления проблемы «принципал-принципал»: • эффективное достижение целей, поставленных перед АО с государственным участием; • в случае работы АО с государственным участием в конкурентной среде - повышение его конкурентоспособности |

Проблематика формирования состава совета и привнесения членами совета директоров ресурсов в компанию в условиях возможного проявления проблемы «принципал-принципал». Проблематика эффективного транслирования в компанию интересов государства (например, с учетом роли компании в отраслевых цепочках создания ценности) в рамках возможностей крупного акционера с блок-пакетом |

Понимание перспектив компании с точки зрения возможной продажи доли государства заинтересованным инвесторам |

Опираясь на классификацию в табл. 4, можно сделать следующие выводы о работе советов директоров российских АО с государственным участием, на выборке которых было проведено исследование. Во-первых, в период 2009-2012 гг. компании из выборки в среднем не демонстрировали тенденции увеличивать состав своих советов директоров. Если рассматривать тенденцию увеличения состава совета директоров как показатель процесса привлечения в компанию дополнительных директоров (независимых или просто внешних) - носителей потенциально новых знаний, компетенций, информации и других ресурсов, то можно говорить о том, что в подавляющем большинстве АО с государственным участием предъявляли ограниченный спрос на расширение стратегической функции совета. В целом в этот период в АО с государственным участием не были востребованы новые ресурсы для советов директоров, привлечение которых можно было бы связать с увеличением размера СД и изменением его структуры.

Во-вторых, некоторое специфическое поведение АО с долей государственного участия от 25 до 50% в выборе численности советов директоров может являться отражением текущей потребности в выполнении функции мониторинга СД - в том числе в связи с потенциально конфликтными взаимоотношениями по модели «принципал-принципал» (при наличии нескольких крупных акционеров). Возможно, в ряде случаев такие решения относительно численности СД могут отражать присутствие компаний, в которых усилена также и стратегическая функция совета.

В-третьих, несмотря на значимость проблематики взаимоотношений между различными крупными акционерами и конфликтов по схеме «принципал-принципал» в АО, где государство владеет значительным, но не контрольным пакетом акций, данная проблема в период 2009-2012 гг. регулировалась не через институт независимых директоров. Такая ситуация не вызывает удивления с учетом сохраняющихся широких возможностей государственных органов власти улаживать внутрикорпоративные споры. При этом очевидно, что в компаниях, где государство является одним из нескольких крупных собственников, потенциал открытого корпоративного конфликта в настоящее время в целом ниже, чем при условии присутствия только частных крупных инвесторов.

В-четвертых, в период с 2009 по 2012 г. наблюдалась тенденция более широкого привлечения профессиональных поверенных в советы директоров АО с государственным участием. Безусловно, это позитивная тенденция, но в то же время нельзя не отметить необходимость предоставления таким директорам, равно как и независимым, реальных полномочий, которые предполагает их статус10. Что касается представительства независимых директоров, то в целом их доля также росла, но весьма незначительно. Причем наблюдаемая тенденция некоторого увеличения числа независимых директоров происходила одновременно с отсутствием роста среднего числа членов СД в АО с государственным участием.

10 В этой связи см., например, (Петрова, 2015) о проблематике «серых зон» при назначениях и деятельности независимых директоров в АО с преобладающим участием государства.

Проведенное нами исследование показало, что в период 2009-2012 гг. процесс преобразования корпоративного управления в российских АО с государственным участием начал успешно разворачиваться. Представляется, что его реальное наполнение и результативность в значительной степени определяются более широкими рамками экономической политики: демонополизации, обеспечения условий равной конкуренции для государственных и частных компаний, стимулирования конкурентного, а не рентоориенти-рованного поведения экономических агентов. Существенным стимулом для дальнейшего совершенствования системы корпоративного управления и, в частности, структуры совета директоров в акционерных обществах с государственной собственностью может стать воплощение в будущем стратегических планов привлечения широкого круга инвесторов, в том числе иностранных. Подобные изменения в структуре собственности и структуре капитала неизбежно потребуют реформирования всей системы управления госсобственностью, изменений в самих управленческих структурах АО с государственным участием и прежде всего преобразований процессов, которые протекают внутри советов директоров в ходе обсуждения и принятия решений.

Литература

1. Авдашева С.Б., Долгопятова Т.Г., Пляйнес Х. Корпоративное управление в АО с государственным участием: российские проблемы в контексте мирового опыта. Препринт WP1/2007/01. М.: Изд. дом ГУ ВШЭ, 2007.

2. Алексеева Л.В., Березинец И.В., Ильина Ю.Б. Концентрация собственности и дивидендная политика: исследование российских акционерных обществ // Вестник С.-Петербургского ун-та. Сер. Менеджмент. 2011. № 3.С. 3-31.

3. Березинец И.В., Ильина Ю.Б., Черкасская А.В. Структура совета директоров и финансовая результативность российских открытых акционерных обществ // Вестник С.-Петербургского ун-та. Сер. Менеджмент. 2013. № 2.С. 3-52.

4. Биянова М. Двойная привязка Германа Грефа // Ведомости. 2015. 18 нояб.

5. Кодекс корпоративного управления. М.: Центральный банк РФ, 2014.

6. Кувшинова О., Письменная Е. Еще один бюджет // Ведомости. 2012. 6 нояб.

7. Методические рекомендации Росимущества по организации работы совета директоров в акционерном обществе. М.: Федеральное агентство по управлению госимуществом, 2013.

8. Нехайчук Ю., Папченкова М. Директора хотят в госкомпании // Ведомости. 2015. 28 сент.

9. Новый В., Пушкарская А. Директора ответят за неправильный совет // КоммерсантЪ. 2014. 13 марта.

10. Отчет об управлении находящимися в федеральной собственности акциями открытых акционерных обществ по итогам 2013 года. М.: Федеральное агентство по управлению государственным имуществом, 2014.

11. Папченкова М., Товкайло М. Чиновники снова станут директорами // Ведомости. 2014. 27 янв.

12. Петрова Ю. Независимый - значит послушный // Ведомости. 2015. 2 июля.

13. Российская экономика в 2014 году: Тенденции и перспективы. Вып. 36. М.: ИЭП, 2015.

14. Токарева А. Госсектор в экономике России// КоммерсантЪ. 2013. 15 июля.

15. Филатов А., Крюкова Н. Коллективный портрет независимого директора и практика корпоративного управления в России. Ассоциация независимых директоров, 2008. URL: http://www. nand.ru.

16. Шувалов И. России необходима новая приватизация // Ведомости. 2009. 16 сент.

17. PricewaterhouseCoopers. Совет директоров: практика подбора, номинирования и избрания директоров в российских компаниях. Исследование PwC для круглого стола ОЭСР по корпоративному управлению в России, 2012. URL: http:// www.pwc.ru/en_RU/ru/boardsurvey/assets/e-nornination_survey_rus.pdf.

18. Corporate governance of state-owned enterprises: A survey of OECD ^mitries. OECD, 2005.

19. Corporate governance of state-owned enterprises: A toolkit. International Bank for Reconstruction and Development. The World Bank, 2014.

20. Dolgopyatova T.G., Iwasaki I., Yakovlev A.A. (eds). Organization and development of russian business: A firm-level analysis. N.Y.: Palgrave Macmillan, 2009.

21. Hillman A.J., Dalzeil T. Boards of directors and firm performance: Integrating agency and resource dependence perspectives // Academy of Management Review. 2003. Vol. 28. № 3.Р. 383-396.

22. State-owned enterprises: Trade effects and policy implications - annex. OECD Trade Policy Paper № 147, 2013. URL: http://www.oecd.org/offi-cialdocuments.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ