всё о финансовом анализе

+7(902) 40-84-700

Совершенствование учета затрат на предприятиях

Абдурахмонов Р. А.,

Ташкентский государственный экономический университет,

г. Ташкент, Узбекистан,

Бюллетень науки и практики

№12 2019

Аннотация. В статье рассмотрены вопросы совершенствования учета затрат на предприятиях, исследованы и сделаны соответствующие выводы относительно подходов к структуре затрат, оптимизации затрат на основе совершенствования методологии учета затрат для предприятий, совершенствования учета материально-производственных запасов. Изучена структура затрат на продажу и предложено перевести некоторые из статей в другие «периодические» затраты и учесть их. Чтобы вести учет расходов более четко и в группах, целесообразно формулировать расходы этой большой группы исходя из экономической природы их формирования.

В мировой практике проводятся исследования для улучшения теоретических и практических основ высокоэффективных проектов посредством оптимизации затрат, структурного анализа затрат, данных и баз данных, а также оптимизации затрат. Это основа для определения целевой ориентации в выбранной теме исследования.

Существует множество подходов к учету и анализу доходов и расходов в области теоретических и прикладных полевых исследований, но в научных и практических исследованиях все еще необходимо разработать комплексные меры для приведения этого счета в соответствие с международными стандартами и снижения стоимости услуг. Это положило начало исследованиям по совершенствованию учета автотранспорта в процессе модернизации и диверсификации ведущих отраслей народного хозяйства.

Ряд научных результатов были получены входе исследовании по признанию выручки как объекта бухгалтерского учета, его информационной поддержке, в том числе отчетности, совершенствованию аналитической методологии, расчету рентабельности на основе бухгалтерской отчетности: в том числе стоимости услуг. порядок, группировка, автоматизация учетных данных и их внешних источников, доходов и расходов основанный на важности формулирования и анализа точных данных.

Согласно Положению, в качестве основы для учета и отчетности о расходах в бухгалтерском учете всегда должны использоваться следующие цели:

- Определение доходности хозяйствующего субъекта;

- Определение рыночной конкурентоспособности субъекта;

- Определение налоговой базы [1].

Однако, исходя из текущей методологии, отчеты, подготовленные на основе этих расчетов, основаны на том факте, что прибыльность, конкурентоспособность на рынке и прибыльность предприятия не рассчитаны должным образом.

Автор изучил структуру затрат на продажу и предложил перевести некоторые из ее статей в другие «периодические» затраты и учесть их (Таблица 1).

Таблица 1. Уточнение структуры затрат периода

| Включено в уставные расходы на продажу | Другие «округленные» расходы, которые предлагается включить |

| Расходы на обязательное и добровольное имущественное страхование. | Расходы на обязательное и добровольное имущественное страхование. |

| Расходы по охране труда и технике безопасности. | Расходы по охране труда и технике безопасности. |

| Текущие (несовершенные) затраты на установку и обслуживание вентиляторов, машин и их движущихся частей, обертывание вокруг отверстий, отверстий и т.д. | Текущие (несовершенные) затраты на установку и обслуживание вентиляторов, машин и их движущихся частей, обертывание вокруг отверстий, отверстий и т.д. |

Для того, чтобы вести учет расходов более четко и в группах, целесообразно формулировать расходы этой большой группы исходя из экономической природы их формирования.

Запланировано на операционные расходы, включите расходы на целевые мероприятия. Эти расходы должны включать фиксированные операционные расходы, инвестиционную деятельность, финансовую деятельность и другие операционные расходы.

Указывается, что затраты на операционную деятельность должны быть разделены на постоянные и прочие операционные расходы и что постоянные эксплуатационные расходы должны включать другие операционные расходы, которые не связаны с основной деятельностью, с учетом затрат на основные виды деятельности в зависимости от характера предприятия.

Подчеркивается, что стоимость основных видов деятельности включает в себя стоимость проданной продукции, другие расходы понесенные в соответствии с законодательством, которые не связаны с обычной деловой деятельностью, то есть затраты на финансовую деятельность и инвестиционные расходы.

Кроме того, деловые расходы должны включать стоимость кухонь под хозяйствующими субъектами, стоимость вспомогательных услуг и другие подобные расходы.

Предлагается вести учет прочих затрат и расходов в двух подгруппах: убытки и прочие расходы, не связанные с деятельностью.

Рекомендуется внереализационные убытки что бы включали незапланированные, непрофильные виды деятельности или деловые операции, а также классифицировали эти затраты в соответствии с сетевыми особенностями предприятия.

Как правило, могут возникнуть следующие расходы:

- штрафы (пени), штрафы;

- убытки прошлых лет, выявленные в отчетном году;

- недостатки, выявленные в результате инвентаризации;

- убытки от потери основных средств и другого имущества предприятия;

- расходы по погашению безнадежных долгов;

- отрицательные отличия от переоценки запасов;

- расходы на продажу, не связанные с деятельностью;

- налоговые расходы по операциям, не связанным с деятельностью;

- расходы, не связанные с другими видами деятельности;

- стоимость ущерба;

- бесплатная помощь;

- расходы в виде имущества передаются бесплатно или в виде передачи прав собственности.

Учет газовых баллонов для автомобильного транспорта ведется следующим образом:

- Если транспортное средство установлено на новом транспортном средстве до его эксплуатации, добавьте этот газовый баллон к первоначальной стоимости основного транспортного средства;

- Если газовый баллон устанавливается после ввода транспортного средства в эксплуатацию, рекомендуется хранить его на счете 1090 «Прочие материалы» при условии, что стоимость транспортного средства не равна стоимости транспортного средства, но равна стоимости обслуживания в течение 36 месяцев.

Тот факт, что основные средства не точно отражают стоимость ликвидации, также основан на учете затрат, что приводит к увеличению стоимости продукции (работ, услуг). Доказано, что амортизационная стоимость основных средств должна быть определена в учетной политике и что амортизационная стоимость должна учитываться при расчете амортизационной стоимости для групп основных средств (Таблица 2) [2].

Таблица 2. Рекомендуемая ставка для определения ликвидационной стоимости основных средств для автотранспортных предприятий (относительно первоначальной стоимости основных средств)

| № группового заказа | Малые группы № заказа | Наименование основных средств | Предполагаемый уровень ликвидации, в % |

| I | Здания, здания и сооружения | ||

| 1 | Здания, здания | 15 | |

| 2-17 | Прочие основные средства, принадлежащие Группе 1 | 5 | |

| II | Устройства передачи | 5 | |

| III | Транспортные средства и оборудование | 5 | |

| IV | Машины и оборудование (кроме движущихся транспортных средств) по видам деятельности | 20 | |

| V | Мобильный трафик | 20 | |

| VI | Компьютер, периферийные устройства, оборудование для обработки данных | 10 | |

| VII | Основные средства, не включенные в другие группы | ||

| 1 | Многие однолетние растения деревья | 20 | |

| 2 | Другие | 10 |

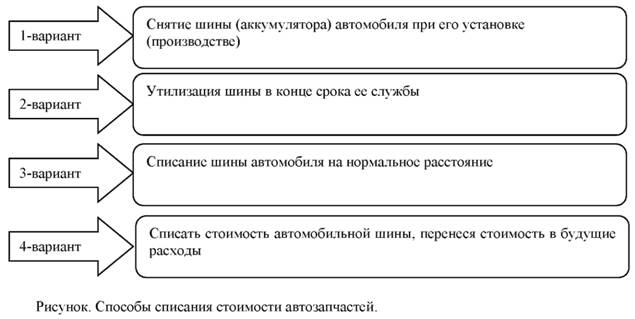

Ниже приведены варианты удаления шин и аккумуляторов с автомобиля (Рисунок):

Модернизация основных средств в результате морального износа и капитальный ремонт в результате физического износа не увеличивают рентабельность начального периода. Поэтому затраты на дополнительное оборудование, реконструкцию, модернизацию, техническое перевооружение основных средств переносятся на себестоимость продукции или, соответственно, затраты периода.

В заключении хотелось бы отметить, что, затраты на дополнительное оборудование, реконструкцию, модернизацию, техническое перевооружение основных средств с целью снижения затрат, увеличения доходов и даже на начальном уровне использования основных средств по себестоимости желательно пересмотреть условия.

Учет газовых баллонов для автотранспорта: если транспортное средство установлено на новом транспортном средстве до ввода в эксплуатацию, газовый баллон включается в первоначальную стоимость транспортного средства, и если газовый баллон устанавливается после ввода в эксплуатацию транспортного средства, это не стоимость транспортного средства; скорее, желательно вести учет счета 1090 Прочие материалы со стоимостью услуг, равной 36 месяцам.

Неадекватное отражение ликвидационной стоимости в нормативных документах может привести к увеличению амортизации и увеличению стоимости. Балансовая стоимость основных средств должна быть зафиксирована в учетной политике и учтена при расчете амортизированной стоимости. Сверка амортизации включается в стоимость основных средств не на начальном уровне использования основных средств, а по первоначальной стоимости, как стоимость дополнительного оборудования, реконструкции, модернизации и технического перевооружения с целью увеличения затрат и распределения прибыли. желательно выйти.

Предлагается списывать стоимость автомобильных шин: по истечении срока службы, через регулярные промежутки времени путем перевода стоимости в будущие расходы.

Источники:

(1). Положение «О составе затрат на производство и реализацию продукции (работ, услуг) и порядке формирования финансовых результатов». Решение Кабинета министров №54 от 5 февраля 1999 г.

Список литературы:

1. Kalonov M.B. Improving the organization of accounting and cost analysis of provision of cars // Omics Publishing Management Journals. 2018. P. 128-129.

2. Kalonov M.B. Regulation and incentive mechanism for foreign investors in Uzbekistan // Proceedings of the VI International Scientific and Practical Conference Social and Economic Aspects of Education in Modern Society. Warsaw, 2018.

3. Kalonov M.B. Organization of accounting and cost analysis of provision of cars // Theoretical & Applied Science. 2016. №6. P. 134-136. https://doi.org/10.15863/TAS.2016.06.38.28

4. Kalonov M.B. Analysis of modern methods of control costs // International Scientific and Practical Conference World science. Rost, 2016. V.4. №9. P. 14-16.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ