всё о финансовом анализе

+7(902) 40-84-700

Совершенствование классификации затрат предприятия по элементам

Абасс К. Джауд,

аспирант, кафедра экономики предприятия, Технологический институт

Восточноукраинского национального университета им. В. Даля

(ул. Донецкая, 43, Северодонецк, Луганская обл., 93400, Украина)

Моргачов И. В.

кандидат экономических наук, старший преподаватель, кафедра экономики предприятия,

Технологический институт Восточноукраинского национального университета им. В. Даля

(ул. Донецкая, 43, Северодонецк, Луганская обл., 93400, Украина)

Бизнес Информ

№12 2012

В статье конкретизированы направления и особенности совершенствования классификации затрат по элементам как на украинских, так и на иракских предприятиях. Обоснована необходимость гибкого изменения данной классификации в зависимости от эволюции композиции используемых факторов производства (деятельности). Предложено осуществлять разделение затрат на постоянные и переменные внутри каждой позиции их поэлементной классификации. Рис.: 1. Табл.: 3. Библ.: 9.

Затраты являются достаточно различными по своей природе. Для более ясного понимания их сути и различий необходима адекватная классификация. С целью успешного управления затратами важными являются вопросы их объективного учёта и контроля. Последнее, в свою очередь, также зависит от адекватной классификации. Существует достаточно большое число критериев классификации затрат, что свидетельствует о важности информации относительно данного объекта в различных представлениях для целей управления. Проблемы классификации затрат являются достаточно глубоко проработанными, однако и в таких условиях возможным является совершенствование или уточнение существующих положений.

Анализ последних исследований по рассматриваемой тематике [1 - 9] показал, что в последнее время вопрос классификации затрат по элементам несколько утратил популярность среди украинских экономистов. Возможно, это является следствием того, что многие учёные считают незыблемой классическую классификацию затрат по всем известным пяти элементам.

В последнее время украинских ученых-экономистов в части затрат больше интересуют вопросы распределения накладных затрат, их учет по центрам ответственности. При этом изменение с течением времени основы классификации затрат по элементам остается вне внимания, как и необходимость адекватного изменения самой классификации.

Целью исследований является конкретизация направлений и особенностей классификации затрат по элементам как на иракских, так и на украинских предприятиях.

Постараемся более детально обратить внимание на классификацию затрат по экономическим элементам. Следует сказать, что данная классификация на украинских и иракских предприятиях несколько различается. Если на украинских выделяется пять элементов, то на иракских - в основном четыре (табл. 1).

Таблица 1. Классификация затрат по элементам

| Элементы затрат на украинских предприятиях | Элементы затрат на иракских предприятиях |

| Материальные затраты | Материальные затраты |

| Затраты на оплату труда | Затраты на оплату труда |

| Отчисления на соцстрах | Стоимость полученных услуг |

| Амортизация | Прочие |

| Прочие |

Как видно из табл. 1, на украинских предприятиях не выделяется в отдельный элемент стоимость полученных услуг (они «сидят» в прочих), а на иракских - не выделяются отчисления на соцстрах.

Наличие такого элемента затрат, как «Прочие», позволяет к этому элементу относить все те расходы, которые остались невыделенными в отдельный элемент. Это удобно, однако следует помнить, что удельный вес элемента «Прочие» не должен превышать значения остальных основных элементов.

Различия в классификации затрат по элементам может существовать не только относительно разных стран, но и вследствие различных мнений учёных. В этом случае актуальным является выяснение основы классификации затрат по элементам. Представляется, что основой классификации затрат по элементам является комбинация использования основных факторов производства (деятельности).

Как известно, затраты представляют денежное выражение использования факторов производства (деятельности). Первоначально в качестве основных таких факторов производства рассматривались: труд, капитал в виде основных средств, материальные ресурсы. Использование фактора «труд» обусловливает затраты на оплату труда, а на украинских предприятиях - еще и отчисления на соцстрах. Использование фактора «капитал» в виде основных средств обусловливает амортизацию. На украинских предприятиях данные затраты выделяются в отдельный элемент, на иракских - включаются в прочие. Поскольку в Ираке затраты на социальное страхование не регламентируются государственным законодательством, на многих иракских предприятиях такие затраты отсутствуют. На некоторых предприятиях Ирака если и имеют место подобные расходы, то они включаются в «прочие». Недостатком того, что в состав прочих затрат на иракских предприятиях включается амортизация, а на некоторых предприятиях - еще и затраты на социальное страхование, является то, что удельный вес такого элемента, как «Прочие затраты» может превышать значение соответствующего показателя по другим элементам.

На украинских предприятиях стоимость услуг сторонних организаций включается в состав прочих затрат. Если удельный вес прочих затрат относительно высок, это делает информацию относительно дифференциации затрат по элементам недостаточно полной.

Представляется более правильным исходить из того, что для каждого фактора производства (деятельности) необходимым является выделение отдельного элемента затрат. Уточним основные факторы производства относительно промышленного предприятия (табл. 2).

Таблица 2. Основные факторы производства относительно промышленного предприятия

| Фактор производства | Затраты, характеризующие использование фактора |

| 1.Труд |

Оплата труда. Отчисления на соцстрах. Возможно, что со временем иракские предприятия эволюционируют до уровня европейских и расходы на социальное обеспечение работников значительно повысятся |

| 2. Капитал (основные средства) | Амортизация |

| 3. Материальные и энергетические ресурсы | Материальные затраты |

| 4. Предпринимательские способности | Экономическая теория в качестве вознаграждения за использование предпринимательских способностей выделяет прибыль (дивиденды). Как известно, прибыль не включается в состав затрат, а является разницей между доходами и затратами. Прибылью распоряжаются владельцы предприятия - предприниматели |

| 5. Информация | В последнее время данный фактор все более набирает всю значимость. Получение необходимой для предприятия информации может приводить к увеличению затрат на оплату труда, если ее получением занимаются работники предприятия, или к затратам на оплату услуг сторонних организаций, если ее предоставляют сторонние субъекты хозяйствования |

| 6. Услуги сторонних организаций | Затраты на оплату услуг сторонних организаций. В последнее время происходит специализация субъектов хозяйствования на выполнении ограниченного числа операций. Одновременно окружающая среда усложняется, что делает необходимым пользоваться услугами сторонних организаций, которые предоставляют услуги (например, грузоперевозки), информацию, выполняют определенные работы. |

| 7. Государственные услуги | Налоги и отчисления в государственный и местные бюджеты, которые входят в состав себестоимости, то есть относятся к затратам. Является частным случаем услуг сторонних организаций, однако характеризуется специфичностью, что позволяет отделить один вид услуг от других |

Сравнивая данные табл. 1 и 2, можно заметить разницу, которая заключается в «Услугах сторонних организаций». Затраты на оплату услуг сторонних организаций в том числе включают в себя стоимость получения информации от сторонних субъектов хозяйствования.

В перечне основных факторов производства не рассматривается «Земля», поскольку для промышленного предприятия (в отличии от сельскохозяйственного) требуется ограниченное количество данного ресурса. Поэтому денежное использование данного фактора (например, в виде налога на землю) можно отнести к элементу «Прочие затраты».

Если основывать классификацию затрат по элементам на положении относительно расходования основных факторов производства (деятельности), то с учётом последних тенденций необходимо использовать следующие элементы:

- материальные затраты;

- затраты на оплату труда;

- отчисления на соцстрах;

- амортизация;

- услуги сторонних организаций;

- налоги и отчисления;

- прочие.

Классическая классификация затрат по элементам как на украинских предприятиях, так и на иракских, несколько устарела. Как уже сказано ранее, классическая классификация элементов на украинских предприятиях не учитывает услуги сторонних организаций в качестве отдельного элемента, а на иракских -отчисления на соцстрах и амортизацию. Эти затраты учитывались в составе прочих. Увеличение важности определенного фактора производства (деятельности) увеличивает удельный вес затрат на его привлечение и использование, что обуславливает необходимость выделения данных затрат в отдельный элемент. Если раньше затраты на использование ряда факторов производства (деятельности) учитывалась в составе прочих расходов, то в последнее время значимость этих факторов (информация, услуги сторонних организаций) возросла, как на украинских, так и иракских предприятиях, что делает необходимым выделение соответствующих затрат в отдельный элемент.

В последнее время в деятельности большинства предприятий также усиливается роль государственного регулирования и государственных услуг (например, защита интересов относительно иностранных конкурентов или контрагентов), которые осуществляются за счет налогов и отчислений в государственный и местные бюджеты. Однако в структуре затрат размер налогов не должен быть значительным и, тем более, доминирующим. В свою очередь отчисления на соцстрах, а также налоги и отчисления (3-я и 6-я позиция) могут быть объединены в одну позицию, поскольку первые по своей сути являются налогом и их размер регулируется законодательством.

В таком случае классификация затрат по элементам может быть представлена следующим образом:

- материальные затраты;

- затраты на оплату труда;

- отчисления на соцстрах, налоги и платежи в государственный и местные бюджеты (которые входят в состав затрат);

- амортизация;

- услуги сторонних организаций;

- прочие.

Если в дальнейшем появится еще какой-то фактор производства (деятельности), который станет существенным в хозяйственной деятельности большинства промышленных предприятий, это приведет к необходимости совершенствования классификации затрат по элементам путём увеличения числа таких элементов. Таким образом, классификация затрат по элементам является динамичной и должна изменяться со временем.

Аанная классификация затрат по элементам в основном подходит для промышленных предприятий, основным видом деятельности кото-ляется производство продукции. Если в деятельности предприятия существенное значение имеет торговая деятельность, или предприятие является торговым по своей сути, вышеприведенную классификацию затрат следует уточнить. Торговые предприятия приобретают товары для последующей перепродажи. С одной стороны, данный фактор не используется так же, как сырье на промышленных предприятиях, то есть не перерабатывается в иной продукт человеческой деятельности. Однако использование товаров имеет место не в качестве фактора производства, а в качестве фактора торговли и получения дохода. В то же самое время, торговые предприятия могут приобретать товарно-материальные ценности в качестве сырья для переработки, хотя такая деятельность для них не должна быть основной. С учётом изложенного, для торговых предприятий или тех из них, для которых характерна и производственная, и торговая деятельность, следует применять следующую классификацию затрат по элементам:

1) материальные затраты;

- стоимость товаров, приобретаемых с целью дальнейшей продажи;

- затраты на оплату труда;

- отчисления на соцстрах, налоги и платежи в государственный и местные бюджеты (которые входят в состав затрат);

- амортизация;

- услуги сторонних организаций;

- прочие.

Для целей нормирования, анализа и ценообразования важным является разделение затрат на постоянные и переменные. Затраты по предлагаемым элементам будут отличаться по критерию доминирования в них постоянной или переменной компоненты (табл. 3).

Таблица 3. Дифференциация затрат на постоянные и переменные по каждому элементу

| Элемент затрат | Доминирование постоянной или переменной компоненты |

| 1. Материальные затраты | В основном переменные |

| 2. Стоимость товаров, приобретаемых с целью дальнейшей продажи | В основном переменные |

| 3. Затраты на оплату труда | И постоянные, и переменные в зависимости от формы оплаты труда |

| 4. Отчисления на соцстрах, налоги и платежи в государственный и местные бюджеты (которые входят в состав затрат) | И постоянные, и переменные. Отчисления на соцстрах -в зависимости от затрат на оплату труда. |

| 5. Амортизация | Постоянные |

| 6. Услуги сторонних организаций | И постоянные, и переменные |

| 7. Прочие | И постоянные, и переменные |

Как видно из табл. 3, затраты по отдельным элементам относятся в основном только к переменным (например, материальные) или только к постоянным (например, амортизация). Затраты по другим элементам содержат как постоянную, так и переменные компоненты, что делает целесообразным дальнейшую классификацию затрат внутри данных элементов.

Если классификация затрат по элементам обусловливается факторами производства (деятельности), то дальнейшее разделение затрат внутри каждого элемента целесообразно осуществлять в зависимости от их отношения к группе постоянных или переменных расходов. Такая логика классификации затрат позволит прояснить структуру затрат, сделать ее более удобной для целей управления (анализа, нормирования, ценообразования, бюджетирования). Подобный подход к классификации делает необходимым внутри каждого элемента формирования как минимум двух групп: постоянные и переменные затраты.

Исходя из вышеизложенного, классификация затрат согласно предлагаемой логики будет выглядеть следующим образом:

- материальные затраты;

- стоимость товаров, приобретаемых с целью дальнейшей продажи;

-

затраты на оплату труда;

- затраты по сдельной форме оплаты труда -переменные;

- затраты по повременной форме оплаты труда - постоянные;

-

отчисления на соцстрах, налоги и платежи в государственный и местные бюджеты (которые входят в состав затрат);

- отчисления на соцстрах пропорционально затратам по сдельной форме оплаты труда - переменные;

- отчисления на соцстрах пропорционально затратам по повременной форме оплаты труда - постоянные;

- налоги и платежи, входящие в состав себестоимости, которые зависят от объемов деятельности -переменные;

- налоги и платежи, входящие в состав себестоимости, которые не зависят от объемов деятельности - постоянные;

- амортизация;

-

услуги сторонних организаций;

- стоимость услуг сторонних организаций, которая зависит от объемов деятельности;

- стоимость услуг сторонних организаций, которая не зависит от объемов деятельности;

-

прочие;

- размер прочих затрат, который зависит от объемов деятельности;

- размер прочих затрат, который не зависит от объемов деятельности.

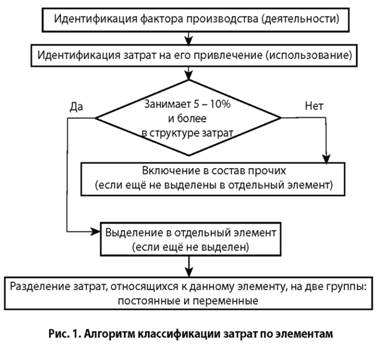

Велика вероятность, что в будущем число факторов производства (деятельности) может увеличиваться. Также может меняться доминирование затрат на их использование в структуре затрат. Это приводит к необходимости постоянного пересмотра классификации затрат по элементам. В связи с возможностью изменений данной классификации предлагается следующий алгоритм ее осуществления (рис. 1).

Использование данного алгоритма позволит унифицировать процедуру классификации затрат по элементам.

На разных предприятиях использование факторов производства (деятельности) может быть различным, также могут существенно различаться удельные веса затрат на использование факторов в структуре расходов. Причем если на ряде предприятий будет более гибко осуществляться изменение классификации затрат по элементам, то на иных - менее гибко. Кроме того, принятая классификация затрат по элементам согласно требований государственных органов статистики будет всегда «отставать» от объективной необходимости изменений соответствующей классификации на ряде предприятий. Все вышеперечисленное приведет к необходимости совершенствования классификации затрат в рамках управленческого учета, особенности которого в части деления затрат по элементам на разных предприятиях будут не совпадать.

Если рассматривать в качестве основы классификации затрат по элементам основные факторы производства (деятельности), вернее денежное выражение их использования, то естественными будут различия в композиции соответствующего использования на разных предприятиях. Это делает необходимым признание нормальным различия в классификации затрат по элементам в разных субъектах хозяйствования. Также следует признать нормальным возможное несовпадение данной классификации в общеутвержденных формах статистической отчетности и формах управленческого учета на определенном предприятии.

В свою очередь, общеутвержденные формы статистической отчетности должны изменяться с течением времени, что бы более объективно описывать происходящее на большинстве предприятий страны. Однако изменение данных форм всегда будет происходить медленнее, чем того будут требовать фактически сложившие обстоятельства и изменения на действующих предприятиях.

Выводы

Уточнено, что в качестве основы классификации затрат по элементам рассматривать основные факторы производства (деятельности), то есть денежное выражение расходования этих факторов. Поскольку со временем происходят изменения в количестве используемых факторов и стоимостной структуре расходов на их привлечение, необходимым является адекватное изменение классификации затрат по элементам. Использование предложенного алгоритма соответствующей классификации позволит сделать понятными и логичными внесения соответствующих изменений. Кроме того, для целей управления затратами предложено разделять затраты, относящиеся к определенному элементу, на постоянную и переменную компоненты - то есть осуществлять дальнейшую классификацию затрат относительно каждого элемента. Перспективой дальнейших исследований в данном направлении является уточнение возможности дальнейшей классификации затрат внутри каждого элемента.

Литература

1. Управление затратами комплексных производств : [монографія] / [В. Н. Гончаров, В. И. Чиж, Ю. Ю., Корниенко, А. Ю. Климовицкая, И. А. Кирнос]. – Донецк, 2003. –180 с.

2. Кутовой Г. М. Центры затрат как объекты управления издержками производства / Г. М. Кутовой // Ринкові важелі та стимули розвитку господарчих систем. – Одеса : ОГЕУ, 1998. – С. 56 – 64.

3. Тарасова Н. Г. Облік витрат по центрах витрат та відповідальності як основа ефективного менеджменту / Н. Г. Тарасова // Управління проектами та розвиток виробництва. – 2001. – № 1. – С. 142 – 147.

4. Сердюк В. М. Управлінський облік у системі менеджменту підприємства / В. М. Сердюк, Ш. М. Акаєв // Прометей. – 2004. – № 3. – С. 152 – 157.

5. Голов С. Ф. Управленческий учет: концепция и организация / С. Ф. Голов // Бухгалтерский учет и аудит. – 1997. – № 3. – С. 13.

6. Корниенко Ю.Ю. Совершенствование методики распределения накладных расходов комплексного мясоперерабатывающего производства / Ю.Ю. Корниенко // Прометей. - 2002. - № 3(9). - С. 292 - 303.

7. Гаврись Я. Проблеми формування конкурентних переваг у витратах / Я. Гаврись, Є. В. Крикавський, С. М. Мартиненко // Прометей. – 2005. – № 1(16). – С. 162 – 167.

8. Іванюта П. В. Внутрішньогосподарський (управлінський) облік в системі управління витратами / П. В. Ганюта // Економіка: проблеми теорії та практики. – 2004. – № 195 (Том II). – С. 353 – 361.

9. Каменская Т. Затраты переменные и постоянные: как оценить? / Т. Каменская // Баланс. – 2006. – № 17. – С. 32 – 35.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ