всё о финансовом анализе

+7(902) 40-84-700

Системное представление кластерной отчетности и ее использование для управления

Проняева Л.И.,

доктор экономических наук

Федотенкова О.А.,

кандидат экономических наук

Среднерусский институт управления,

Российская академия народного хозяйства

и государственной службы при

Президенте России, Орёл, Россия

Russian Journal of Agricultural and Socio-Economic Sciences

№7 2017

Аннотация

В статье предложен системный теоретико-методический подход по формированию кластерной отчетности, как важнейшего источника сведений о результативности функционирования и тенденциях развития кластера. Дано авторское определение кластерной отчетности, представлено ее место в формировании информационных потоков для целей управления кластерами, обоснована структура и предложена система показателей кластерной отчетности. Разработка подходов по подготовке кластерной отчетности является оптимальным способом представления информации о текущем состоянии дел и перспективах развития кластерного объединения, которая может быть использована заинтересованными пользователями для принятия обоснованных управленческих, инвестиционных и других экономических решений.

На современном этапе функционирования отечественной экономики происходит новый эволюционный виток в развитии интегрированных формирований. Наиболее перспективными из них считаются кластерные объединения организаций, являющихся платформой для перехода на инновационный тип развития экономики. Способность внедрения инноваций является преимуществом кластерной структуры, позволяющей получать ее участникам дополнительный эффект. Данное преимущество требует совершенствования системы управления кластером, основанного на применении качественно новых методов и приемов формирования информационного обеспечения, используемого для принятия различных экономических решений с учетом интересов всех участников кластера.

Кластерное объединение представляет собой интегрированную структуру, основанную на горизонтальных и вертикальных связях между участниками - предприятиями основной отрасли, обслуживающими производствами, субъектами инфраструктуры. Управление кластерной структурой базируется на синергетическом подходе, который формируется в результат эффекта совместной деятельности хозяйствующих субъектов благодаря их объединению.

Как считает Скопин А.О., управление кластерными объединениями представляет собой деятельность по упорядочению производственных процессов, по устранению их дезорганизации, снижению неопределенности и приведению в нужное состояние с учетом тенденций их развития и изменения среды [18].

Методологические основы и методика учетно-аналитического обеспечения управления в интегрированных объединениях, к которым относятся и кластеры, рассматривались в работах В.В. Говди, Ж.В. Дегальцевой [6], А.А. Осмоновой [12], Е.В. Вильям [3], Е.Ю. Вороновой [4], Н.Г. Сапожниковой, А.А. Соколова [16] и др.

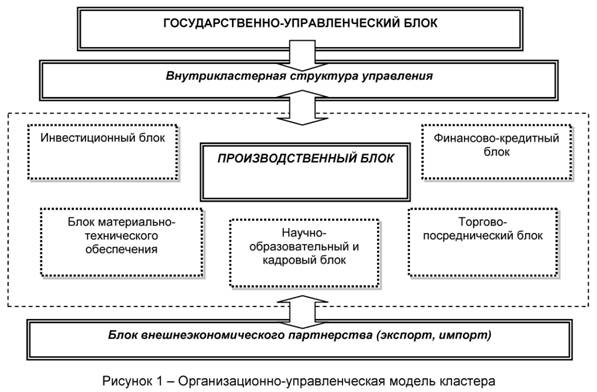

Организационная структура управления кластером представляет собой систему распределение целей между различными управленческими звеньями. В ее составе следует выделить управленческие подразделения, входящих в кластер организаций, внутрисистемные связи, основанные на распределении между ними задач и функций, ответственности, полномочий и прав.

В организационной структуре производственного кластера выделяются несколько самостоятельных, тесно связанных между собой блоков (рисунок 1).

Система управления кластерным объединением находится под влиянием внутренних факторов и выстраивается с учетом внешних условий формирования и функционирования кластера. К внутренним факторам, определяющим характер системы управления кластером следует отнести: выбранную участниками управленческую стратегию и схему распределения управленческих задач, территориальное расположение и масштабы деятельности кластера, виды экономической деятельности участников кластера и их производственно-технологический потенциал.

Ядром кластера выступает производственный блок, представлен коммерческими организациями, участвующими в производстве конечного продукта кластера. Он связан с блоками, составляющими инфраструктуру кластера (научно-образовательный и кадровый блок, финансово-кредитный блок, инвестиционный блок и др.), а также управленческими блоками (государственная структура - координатор развития кластера в регионе, управленческая структура кластера (управляющие компании)) [9].

Важной задачей системы управления кластером является обосновании направлений и перспектив развития данной интегрированной структуры, предоставление информации для выработки экономической и социальной политики и принятия соответствующих управленческих решений [1].

Управление кластерными объединениями в современных условиях требует использования новых перспективных подходов с функциональными аспектами менеджмента для формулировки миссии и стратегий развития, использование индикаторов социальной и экономической эффективности деятельности, для процедуры принятия управленческих решений и др. Эффективность управления кластером зависит от информационной поддержки. Важнейшим поставщиком информации для управления является учетно-аналитическая система, являющаяся источником надежных данных, имеющих первостепенное значение при принятии управленческих и других экономических решений.

Наличие межорганизационный отношений в кластерных структурах, присутствие иерархических форм управления порождают возникновение кластерного учета и отчетности. Понятие кластерной отчетности достаточно новое, редко встречающееся в научной литературе, хотя исследования в области формирования учетных систем в интегрированных формированиях имеют место.

Методологические основы и методика учетно-аналитического обеспечения управления в интегрированных объединениях, к которым относятся и кластеры, рассматривались в работах различных ученых.

Так, Воронова Е.Ю. отмечает, что в интегрированных структурах для создания условий для выполнения менеджментом функций по координации усилий компаний по снижению трансакционных издержек и осуществлению контроля за деятельностью фирм-партнеров возникает необходимость организации межорганизационного управленческого учета [4].

Сапожникова Н.Г., в исследованиях, посвященных влиянию интеграционных процессов в бизнесе на сближение современных систем учета и отчетности корпораций и развитию методологии корпоративного учета, обозначает данную учетную систему как инструмент, призванный формировать информацию для управления в интересах собственников крупной публичной компании [17].

В исследованиях Крохичевой Г.Е., посвященных развитию учета в корпорациях, сформирована его интеграционная модель, определяющая, идентифицирующая и обосновывающая современные тенденции повышения целостности бухгалтерской информации, ориентированной на запросы корпоративных пользователей [10].

Развитие интегрированной отчетности рассматривалось в научных работах многих отечественных исследователей В.Г. Гетьмана [5], О.В. Рожновой, В.М. Игумнова [13], О.В. Ефимовой [8], Т.Ю. Дружиловской [7], Н.В. Малиновской [11], Хоружий Л.И. [20] и др.

Обобщив перечисленные подходы ученых к пониманию сути учетной системы, возникающей в интегрированных объединениях организаций, можно заключить, что и в таких специфических интегрированных формированиях как кластеры для эффективного функционирования системы управления необходимо создание системы кластерной отчетности.

Отсутствие информации о результатах финансово-экономической деятельности кластера, перспективах его развития снижает возможности по привлечению дополнительных инвестиций, по дальнейшему развитию хозяйственных связей, взаимодействию с государственными органами и т.д. Именно использование отдельных направлений экономического анализа, включая систему исследования данных управленческого учета, позволит своевременно и в полном объеме реализовать процесс измерения оценочных показателей деятельности - оценки качества реализации стратегии развития и комплексного видения результативности деятельности, отмечает Баранова С.В. [2].

Кроме того, в современных условиях, заинтересованных пользователей информации интересует не только информация о текущем финансовом положении кластера, его финансово-экономических показателях, но и как протекает процесс создания стоимости в кластере, и как он будет протекать в долгосрочной перспективе [14].

Эта проблема может быть решена посредством создания системы кластерной отчетности. По своим подходам к формированию, кластерная отчетность должна соответствовать требованиями по составлению интегрированной отчетности, по своему назначению - она должна быть призвана способствовать координации взаимодействия участников кластера и служить информационной базой для разработки стратегии и тактики развития кластера как единой экономической системы.

В соответствии с Международным стандартом интегрированной отчетности, ее формирование представляет собой процесс, основанный на интегрированном мышлении, в результате которого создается периодический интегрированный отчет организации о ее способности создавать и поддерживать свою стоимость в кратко-, средне- и долгосрочном периоде [16].

В соответствии с данными подходами в информационной системе управления кластером предлагает выделить блок кластерной отчетности, под которой следует понимать систему показателей, возникшую в результате развития корпоративной отчетности, построенную на взаимосвязи показателей финансовой и управленческой отчетности участников кластерного объединения, отчетов о корпоративном управлении и отчетов в области устойчивого развития.

Предложенная нами система кластерной отчетности состоит из двух подсистем: финансовой и управленческой отчетности кластера. Информация этих подсистем является основой для формирования показателей кластерной отчетности.

Место кластерной отчетности в формировании информационных потоков для целей управления кластерами схематично представлено на рисунке 2.

Кластерная отчетность представляет собой систему показателей, отображающую каким образом стратегия, управление, результаты и перспективы кластерного объединения в контексте внешней среды ведут к созданию стоимости.

Основным назначением кластерной отчетности, по нашему мнению, является обеспечение ключевых пользователей - потенциальных инвесторов (поставщиков капитала) информацией для принятия ими инвестиционных решений. В тоже время, раскрываемая информация кластерной отчетности может быть полезна и для других заинтересованных сторон: персонала, партнеров, поставщиков, представителей органов власти. Именно эти свойства кластерной отчетности, по нашему мнению, делают ее весьма необходимой для представления сведений о результативности функционирования кластерного объединения.

Кластерная отчетность, как один из элементов управления, будет, в конечном итоге, нацелена на развитие и повышение эффективности кластера. Она должна формироваться в кластере на основе единой концепции, отражающей особенности и специфику деятельности кластера.

Основными задачами кластерной отчетности должны являться:

- отражение внутрикластерных взаимосвязей между участниками кластера, представление в обобщенном виде финансово-экономических показателей, характеризующих результативность деятельности кластера;

- формирование и представление нефинансовых показателей, отражающих социально-экономическое положение кластера, учитывающее его научное и кадровое обеспечение, а также уровень технологического развития;

- обеспечение другой необходимой информацией стратегических партнеров и инвесторов с целью принятия ими экономических решений;

- предоставление оптимально прозрачной информации, не раскрывающей коммерческих тайн, для правильного реагирования органов государственной власти с целью развития кластерных структур на региональном и отраслевом уровне.

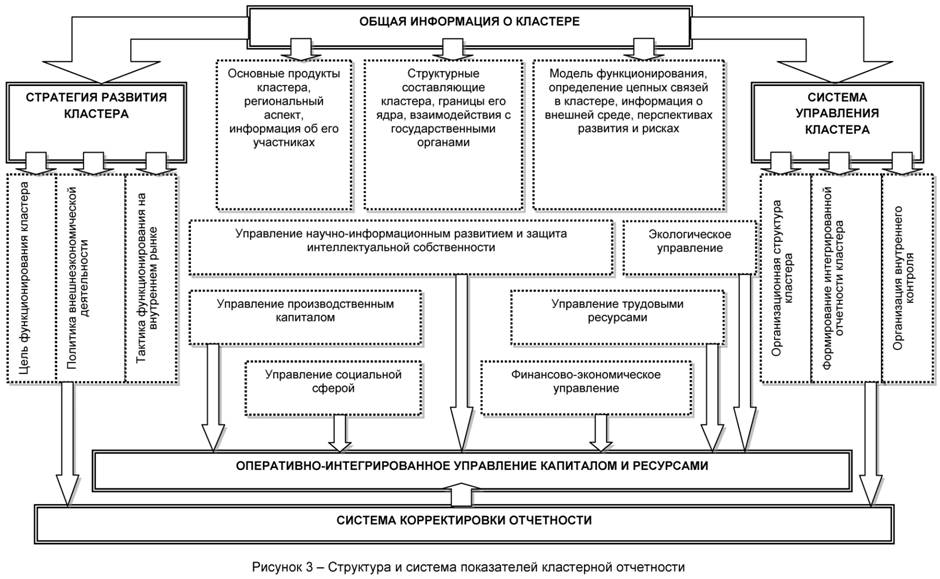

Структура и система показателей кластерной отчетности представлена на рисунке 3.

В структуре кластерной отчетности нами выделены 5 основных блоков: блок общей информации о кластере, блок, характеризующий стратегию развития кластера, блок раскрывающий систему управления кластером, блок оперативно-интегрированного управления капиталом и ресурсами и блок корректировки кластерной отчетности.

Каждый из блоков кластерной отчетности представлен системой показателей, отражающей ресурсное обеспечение кластера и систему управления им. Кластерная отчетность должна сосредотачивать основное внимание на следующих основных видах ресурсного обеспечения производств в ее организациях - участниках:

- информация о финансовых ресурсах кластера должна содержать объективную информацию о финансовом состоянии участников кластерной структуры, уровнях их финансовой устойчивости и независимости с целью установления реального эквивалентного обмена и перетекания прочих ресурсов одной сферы деятельности в другую.. Данная информация в целом позволяет оценить привлекательность инвестиционных вложений в различные отрасли кластерных структур и позволяет оценить перспективность направления развития производств в кластере и возможности привлечения дополнительных ресурсов в него;

- информация о производственных ресурсах должна указывать на объемы необходимых оборотных средств для производства в кластере и одновременно на состояние материально-технического обеспечения, уровня технологического развития отдельных отраслевых ступеней производства конечного продукта. Предоставление данных по этому направлению позволит осуществлять поиск, устранение, обновление технологически отстающих производств в отраслевой цепочке кластерной структуры, так как отставание одного из производств может повлечь удорожание конечного продукта и снижение его конкурентоспособности;

- обобщенная информация о трудовых ресурсах кластера должна выдавать целый спектр индикаторов, свидетельствующих о состоянии его социума, материальной обеспеченности и социальной защищенности различных слоев трудовых ресурсов, как отдельных организаций, так и отраслей, участвующих в кластерном производстве. Данная информация позволит избежать перекосов в темпах изменения производительности труда и уровней его оплаты, что в дальнейшем нивелирует социальную напряженность и в целом ведет к росту социально-экономических показателей кластерных структур;

- информация о научных ресурсах характеризует экономический рост кластера с наращиваем его темпов в результате применения наукоемких технологий в производстве. Данная информация должна показывать как организована защита интеллектуальной собственности в кластере, патентная работа по защите правообладателей инновационных технологий;

- информация по экологическим ресурсам кластера должна быть особо объективной и открытой как для внутреннего, так и для внешнего пользования, третьих лиц, государства и общества. Данная информации должна быть стандартизирована и регламентирована в соответствии с действующим экологическим законодательством.

Таким образом, можно заключить, что предложенный нами формат кластерной отчетности подразумевает принципиально новый подход к представлению информации о функционировании кластерного объединения организаций, раскрывающий насколько эффективно менеджмент кластера управляет его ресурсами в рамках стратегии развития.

Система управления кластером, как и любым другим экономическим субъектом, нуждается в информации для принятия рациональных управленческих решений. Кластерные объединения имеют особенности функционирования, которые накладывают свой отпечаток на построение общей управленческой структуры. Поэтому в системе кластерной отчетности особое внимание следует уделять методикам формирования управленческой отчетности кластера, что вызывает необходимость пересмотра и совершенствования форм представления информации, состава показателей, периодичности представления и др.

Методические аспекты формирования управленческой отчетности в кластере должны учитывать следующие аспекты: определение формата внутренней управленческой отчетности и порядка формирования ее показателей.

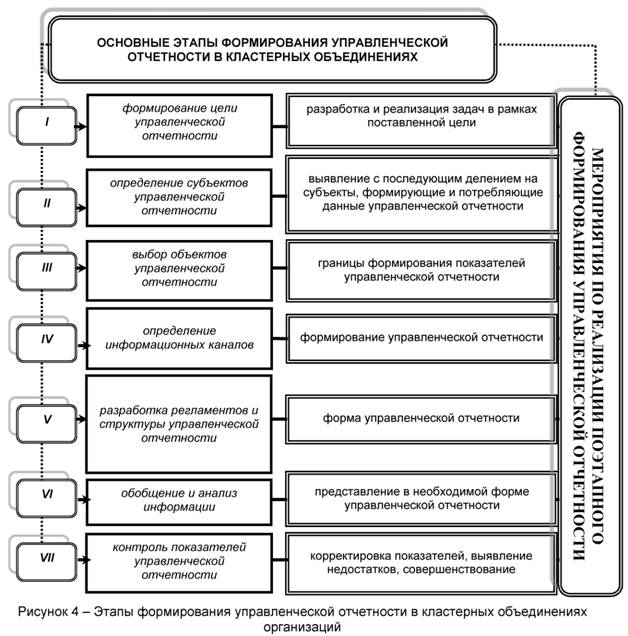

При разработке методической базы управленческой отчетности в кластере должен использоваться системный подход, позволяющий получить комплексное представление о миссии, субъектах, объектах, регламентации, формате управленческой отчетности. С точки зрения системного подхода, основные этапы формирования управленческой отчетности в кластерных объединениях организаций схематично представлены на рисунке 4.

Содержание перечисленных этапов формирования управленческой отчетности в кластерах заключается в следующем:

- формулировка цели и постановка задач, которые должны быть решены посредством формирования информации управленческой отчетности и реализация которых позволит полностью удовлетворять информационные запросы менеджмента кластера;

- выбор объектов, информация о которых должна быть представлена в управленческой отчетности (в кластерах состав объектов, с одной стороны должен быть общим для всех его участников, что определяется однотипностью производственных факторов, схожестью хозяйственных процессов, с другой стороны, при определении состава объектов следует учитывать различные стили управления, условия, в которых осуществляется финансово-хозяйственная деятельность каждого участника кластера);

- определение информационных каналов для формирования управленческой отчетности, позволяющее систематизировать и обобщать поступающую экономическую информацию, оценивать ее полезность, достаточность для принятия управленческих решений;

- разработка регламентов и формата управленческой отчетности кластера, в соответствии с которыми будет формироваться система показателей по каждому объекту, при этом следует учитывать степень детализации информации, возможности представления информации в обобщенном виде о функционировании кластера как целостной системы;

- обобщение поступающих информационных потоков и их представление в разработанном формате управленческой отчетности, что представляет собой, по сути, процедуру формирования данных для представления их управленческому персоналу, которая при наличии функции обратной связи, позволяет своевременно определять необходимость изменения компонентов и показателей под изменяющиеся потребности менеджмента кластера;

- контроль основных параметров на каждом из вышеперечисленных этапов, а также контроль в целом комплекса показателей управленческой отчетности с выявлением наиболее существенных отклонений, поиском недостатков в функционировании организации и в порядке представления информации в отчетности с возможностью ее эволюционного развития.

Таким образом, перечень основных этапов формирования управленческой отчетности соответствует перечню основных управленческих функций, каких как планирование, сбор информации и ее обработка, систематизация данных, анализ информации, полученной об объекте и контроль достигнутых результатов, с обратной связью к первому этапу, на котором определяются основные параметры управленческой отчетности, с учетом возможностей ее совершенствования.

Управленческая отчетность в кластерах подразделяется по уровням ее формирования: уровень подразделений организации, уровень организаций- участников кластера, межорганизационный уровень. Управленческие отчеты, формируемые на уровне структурных подразделений организаций, являющихся участниками кластера, отражают результаты их деятельности и показывают степень достижения плановых индикаторов. Данные этих отчетов обобщаются на уровне организаций -участников кластера в формах управленческой отчетности, установленных для данного уровня. Затем информация переходит на межорганизационный уровень, где производится обобщение сведений, необходимых для принятия управленческих решений в кластере.

Указанная взаимосвязь уровней управленческой отчетности основана на принципе консолидации данных. Последовательность консолидации управленческой отчетности в кластерах предполагает: выявление перечня структурных подразделений организаций - участников кластера, данные которых подлежат консолидации в управленческой отчетности; корректировку показателей управленческого учета каждого участника кластера, которые подлежат отражению в управленческой отчетности; формирование управленческой отчетности участников кластера; элиминирование показателей управленческой отчетности второго уровня для формирования межорганизационной управленческой отчетности.

Элиминирование показателей при составлении межорганизационной управленческой отчетности связана с устранением двойного счета и правильным отражением величины активов и пассивов в балансе единого экономического субъекта - кластера [19].

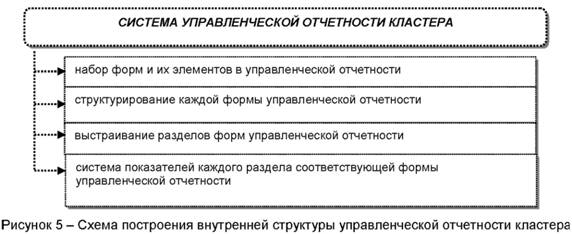

Управленческая отчетность кластера будет участвовать в выполнении управленческих функций его менеджментом. Для этого она должна иметь целостную, внутреннюю структуру (рисунок 5).

Система управленческой отчетности кластера включает в себя:

- об основных производственных факторах, информация о которых может быть представлена в сводном управленческом балансе и пояснениях к нему, характеризующих наличие, состояние и движение ресурсов кластерного объединения;

- о трудовых ресурсах, задействованных в организациях, входящих в кластер (численность, категории работников, начисленная заработная плата по категориям, затраты труда и др.), информация о которых может быть представлена в специальной внутренней форме управленческой отчетности;

- о финансовых результатах кластера (доходах и расходах по их видам), информация о которых может быть представлена в сводном управленческом отчете о финансовых результатах;

- об инвестиционно-инновационной деятельности кластера (объем инвестиций, их виды, источники финансирования, объем выполненных НИОКР, количество реализуемых инновационных проектов, объем отгруженной инновационной продукции или продукции, произведенной на основе инновационных технологий и др.).

- раздел, содержащий в себе реальные показатели, с помощью которых раскрывается информация об элементах данной формы внутренней отчетности, например, раздел «Характеристика объекта»;

- раздел, содержащий в себе дополнительную информацию об основных элементах других форм управленческой отчетности, которая будет использована при расчете абстрактных показателей, характеризующих элементы данной формы внутренней отчетности, а также, возможно, информацию по необходимым для расчета нефинансовым показателям, например, раздел «Справочная информация»;

- раздел, содержащий в себе абстрактные показатели, с помощью которых дополняется характеристика элементов формы управленческой отчетности, например, «Аналитический раздел».

1. Набор форм и их элементов в управленческой отчетности. Система управленческой отчетности в кластере должна быть представлена формами, которые содержат информацию по основным аспектам деятельности интегрированного экономического субъекта:

2. Структурирование каждой формы управленческой отчетности заключается в разработке системы ее форматов, включающих информацию: о наличии и состоянии соответствующего элемента внутренней отчетности по состоянию на отчетную дату, его движении (изменении) за период и структуре; о соотношении различных элементов управленческой отчетности друг с другом. Структура форм управленческой отчетности должна отражать максимально возможную степень централизации управления кластерным объединением организаций.

3. Выстраивание разделов каждой формы управленческой отчетности кластера должно составлять следующий набор компонентов:

4. Система показателей каждой формы управленческой отчетности - это набор взаимосвязанных показателей, раскрывающих информацию об элементах соответствующей отчетной формы, посредством раскрытия информации о составных частях этих элементов, которые выступают в данном случае как целое.

Важнейшей задачей с точки зрения практики ведения управленческого учета в кластере является разработка структуры управленческой отчетности, в том числе определение совокупности отчетных форм, набора показателей, включенных в них.

Таким образом, внедрение кластерной отчетности для характеристики деятельности данных интегрированных структур позволяет получить пользователям системное представления о текущем положении дел и перспективах развития кластерного объединения. Важное значение при этом отводится управленческой отчетности кластера, состав показателей которой является информационной базой для основных блоков кластерной отчетности, ее сведения позволят пользователям получить реальную оценку успешности ведения бизнеса в кластере и результативность усилий руководства по его развитию.

Библиография

1. Ахенбах Ю.А. Система управления научно-производственным кластером / Ю.А. Ахенбах // Регион: системы, экономика, управление. - 2012. - №3 (18). - С.122-128.

2. Баранова С.В. Комплексное видение результативности деятельности организации (методические подходы и практическое применение показателей экономического анализа, в рамках процессного подхода) / С.В. Баранова // Экономика и предпринимательство. - 2015. - №10-2 (63-2). - С. 892-895.

3. Вильям Е.В. Изменения в учетно-аналитических системах компаний при входе в стратегический альянс / Е.В. Вильям // Вестник СибАДИ. - 2014. - №4. - С. 122 - 126.

4. Воронова Е.Ю. Межорганизационный учет: роль трансакционных издержек / Е.Ю. Воронова // Аудиторские ведомости. - 2011. - №7. - С. 80 - 92.

5. Гетьман В.Г. О концептуальных основах и структуре международного стандарта по интегрированной отчетности // Учет. Анализ. Аудит. - 2014. - №1. - С. 74-85.

6. Говдя В.В. Модульное построение учетно-аналитического кластера в АПК / В.В. Говдя, Ж.В. Дегальцева // Вестник Казанского ГАУ. - 2013. - №2 (28). - С. 24-28.

7. Дружиловская Т.Ю. Проблемы интегрированной отчетности в публикациях современных ученых / Т.Ю. Дружиловская // Международный бухгалтерский учет. -2015. - №11 (353). - С. 55-64.

8. Ефимова О.В. Интегрированная отчетность как новая форма отчетности для заинтересованных сторон и бизнеса / О.В. Ефимова // В сборнике: Международный экономический симпозиум. 2015. - С. 388-399.

9. Кайшев В.Г. Методические подходы к созданию кластера в плодоовощном подкомплексе / В.Г. Кайшев, Л.И. Проняева, О.А. Федотенкова // Экономика сельского хозяйства России. - 2017. - №3. - С. 45-54.

10. Крохичева Г.Е. Корпоративный сетевой учет и отчетность: концепция, методология и организация: автореф. дисс.... докт. экон. наук: 08.00.12. - Москва, 2004. - 48 с.

11. Малиновская Н.В. Анализ корпоративной отчетности российских компаний на соответствие принципам интегрированной отчетности / Н.В. Малиновская // Международный бухгалтерский учет. - 2016. - №15(405). - С. 17-30.

12. Осмонова А.А. Методология и методика формирования учетно-аналитического обеспечения управления в кластерных формированиях аграрного сектора / А.А. Осмонова // Вестник КРСУ. - 2013. - Том 13. - №10. - С. 98-100.

13. Рожнова О.В., Игумнов В.М. Формирование транспарентной финансовой отчетности предприятия: монография // М.: Издательство «Русайнс», 2017. - 132 с.

14. Рощектаева У.Ю. Интегрированная отчетность как новый уровень развития корпоративной отчетности // Научный вестник ЮИМ. - №1. - 2016.- С. 40-44.

15. Сайт Международного совета Интегрированной отчетности [электронный ресурс]. -Режим доступа: http://www.theiirc.org/.

16. Сапожникова Н.Г. Информация о материалах в корпоративном учете и отчетности / Н.Г. Сапожникова, А.А. Соколов // Международный бухгалтерский учет. - 2015. - №4(346). - С. 29-36.

17. Сапожникова Н.Г. Корпоративный учет и отчетность: методология и практика: монография. - Изд-во: Воронежского гос. ун-та, 2008. - 244 с.

18. Скопин А.О. Управление кластерной организацией производственной сферы региона / А.О. Скопин // Региональная экономика и управление: электронный научный журнал. - 2009. - №3 (19).

19. Хмельницкая О.Н. Методические подходы к составлению комбинированной отчетности кластера / О.Н. Хмельницкая // Актуальные вопросы экономических наук. - 2015. - №43. - С. 141-146.

20. Хоружий Л.И. Интегрированная отчетность: понятие и основные принципы / Л.И. Хоружий, Д.Д. Постникова // В сборнике: Проблемы современного финансового и управленческого учета в России: Сборник трудов по результатам научно-практической конференции. - 2015. - С. 119-124.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ