всё о финансовом анализе

+7(902) 40-84-700

Развитие аналитического обеспечения системы управления производственными затратами организаций АПК

И.Ю. Черненкова,

кандидат экономических наук, доцент

Смоленский институт экономики

филиал частного образовательного учреждения высшего образования

«Санкт-Петербургский университет технологий управления и экономики»

Л.В. Наркевич,

кандидат экономических наук, доцент

МО УВО «Белорусско-Российский университет»

№1 (28) Проблемы экономики

2019

В статье приведены результаты анализа затрат на производство продукции ОАО «БКК «Домо-чай» с ориентацией на повышение конкурентоспособности продукции организации. Произведен анализ факторов и резервов снижения себестоимости продукции.

Введение. Традиционная система управления затратами на производство не в полной мере способствует их оптимизации и эффективности деятельности предприятий АПК. В организациях АПК необходимо создание гибкой системы, позволяющей определять релевантные затраты на производство, что актуализирует вопросы формирования аналитического обеспечения управления затратами производства продукции, повышения ее конкурентоспособности на внутреннем и внешнем рынках. Управление затратами как средство достижения предприятием максимального экономического результата не используется только к снижению затрат, но распространяется на все элементы управления. В связи с этим разработка эффективных систем управления затратами, исследование проблем повышения качественных характеристик и аналитичности данной информации - одна из актуальных проблем теории и практики. В современных условиях уровень затрат выступает как важнейший объект управления, поэтому значение данного блока анализа актуально.

Анализ источников. Теоретико-методологические основы анализа затрат на производство и реализацию продукции АПК в системе управления раскрыли в своих работах Р. Р. Гатауллина, С. В. Голубев, С. А. Голубева, А. Г. Ефименко, А. П. Цыпин, Ш. М. Исаева, М. И. Альдеров, С. М. Куркина, Г. В. Савицкая [1-5] и др. Авторами в качестве метода исследования выбран маржинальный анализ в системе принятия управленческих решений, предусматривающий выделение постоянных и переменных затрат в релевантном диапазоне.

Методы исследования. При проведении исследования использовались общенаучные методы анализа и синтеза, обобщения, аналогии, сравнения, аналитический методы.

Основная часть. В системе управления затратами предприятий АПК использован маржинальный анализ себестоимости продукции как инструмент поиска резервов снижения и оптимизации затрат на производство. В качестве объекта исследования выступает организация хлебопекарной отрасли Республики Беларусь ОАО «Булочно-кондитерской компания «Домочай» - крупнейший производитель хлебобулочных и кондитерских изделий в Могилевской области; предмет исследования - себестоимость экспортоориентированной продукции.

Анализ себестоимости продукции предусматривает исследование в следующей последовательности:

- анализ затрат на производство и реализацию продукции;

- анализ затрат на рубль товарной продукции;

- анализ себестоимости отдельных видов продукции, в том числе экспортоориентированной продукции;

- анализ прямых материальных и трудовых затрат в составе себестоимости продукции.

В статье резюмированы результаты проведенного факторного анализа с использованием способов детерминированного факторного анализа [7].

Анализ себестоимости отдельных видов продукции. Анализ производственных резервов снижения себестоимости продукции составлен по данным статистической, финансовой отчетности ОАО «БКК «Домочай».

Детальный анализ себестоимости продукции предусматривает изучение выполнение плана по экономическим статьям калькуляции отдельных видов экспортоориентированной продукции. Для проведения данного блока анализа в группе кондитерских изделий выбраны ассортиментные позиции, занимающие наибольший удельный вес в объемах экспортоориентированного производства, пользующиеся спросом и наиболее популярные у покупателей: таралли с ароматом ванили; гриссини ванильные.

В табл. 1 произведен анализ отклонений фактических затрат по статьям калькуляции от плана по выбранным ассортиментным позициям: установлен абсолютный прирост по всем статьям калькуляции рассматриваемых ассортиментных позиций.

Таблица 1. Анализ затрат по статьям калькуляции на 1 тонну изделий таралли с ароматом ванили; гриссини ванильные за 2017 г., рублей

| Показатель | Таралли с ароматом ванили | Грисини ванильные | ||||

| план | факт | абсолютное отклонение | план | факт | абсолютное отклонение | |

| Основное сырье | 494,34 | 520,36 | 26,02 | 539,86 | 587,23 | 47,37 |

| Вспомогательное сырье | 481,73 | 529,37 | 47,64 | 524,56 | 575,53 | 50,97 |

| Транспортные затраты: | 17,97 | 18,34 | 0,37 | 19,63 | 20,58 | 0,95 |

| Затраты на упаковку | 315,09 | 331,67 | 16,58 | 326,54 | 339,87 | 13,33 |

| Топливо и энергия | 305,17 | 321,23 | 16,06 | 278,97 | 291,25 | 12,28 |

| Затраты на оплату труда производственных рабочих | 367,65 | 387,00 | 19,35 | 401,47 | 432,55 | 31,08 |

| Отчисления на социальные нужды | 125,00 | 131,58 | 6,58 | 136,50 | 147,07 | 10,57 |

| Общепроизводственные затраты | 105,65 | 116,10 | 10,45 | 115,05 | 126,22 | 11,18 |

| Общехозяйственные затраты | 257,36 | 270,90 | 13,55 | 266,71 | 277,60 | 10,89 |

| Производственная себестоимость | 2469,95 | 2626,55 | 156,60 | 2609,28 | 2797,90 | 188,62 |

| Коммерческие затраты: | 461,30 | 506,92 | 45,62 | 487,32 | 539,99 | 52,67 |

| Полная себестоимость | 2931,25 | 3133,47 | 202,22 | 3096,60 | 3337,89 | 241,29 |

| Отпускная цена | 3726,21 | 4071,85 | 345,64 | 3881,28 | 4224,77 | 343,48 |

| Прибыть | 794,96 | 938,38 | 143,42 | 784,68 | 886,88 | 102,20 |

| Рентабельность продукции, % | 27,12 | 29,95 | 2,83 | 25,34 | 26,57 | 1,23 |

Увеличение производственной себестоимости связано с ростом затрат по сырью, вспомогательным материалам, топлива и энергии на технологические цели, затратам на оплату труда производственных рабочих. Относительно изделия «Таралли с ароматом ванили» отмечен прирост прибыли и рентабельности соответственно на 143,58 рублей на 1 тонну продукции и 2,83 процентных пункта. По изделию «Гриссини ванильные» - прирост финансовых результатов соответственно на 102,20 рублей и 1,23 процентных пункта.

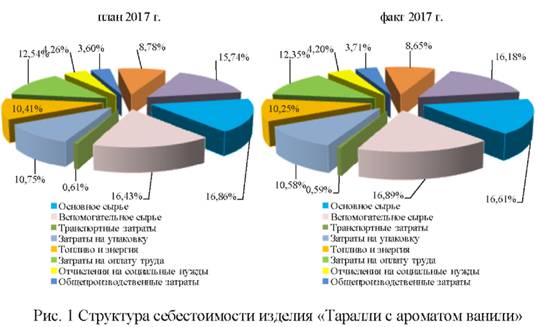

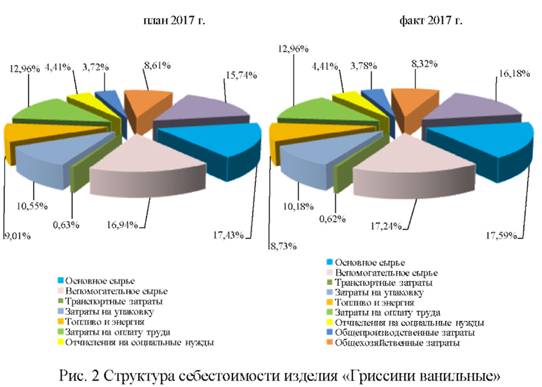

Приведена графическая интерпретация структурных данных себестоимости изделия «Таралли с ароматом ванили» (рис. 1); изделия «Гриссини ванильные» (рис. 2). По приведенным структурным диаграммам видно, что наибольший удельный вес приходится на основное и вспомогательное сырье и вспомогательные материалы (от 16 до 18 %).

Высокий уровень автоматизации процесса производства кондитерских изделий на линии гриссини указывает на низкий уровень заработной платы в структуре себестоимости продукции. Структурные сдвиги практически не видны по представленным диаграммам.

Последующий анализ предусматривает изучение факторов изменения себестоимости единицы продукции; факторный анализ произведен методом цепной подстановки; к факторам относятся объем производства, постоянные затраты, переменные затраты.

В табл. 2 представлена исходная информация для проведения факторного анализа себестоимости 1 тонны по выбранным ассортиментным позициям. Общее изменение себестоимости 1 тонны изделия «Таралли с ароматом ванили» составляет 202,22 рублей, изделия «Гриссини ванильные» - 241,29 рублей.

Таблица 2. Исходные данные для факторного анализа себестоимости 1 тонны изделия

| Показатель | 2017 г. | Абсолютное отклонение | |

| Изделие «Таралли с ароматом ванили» | План | Факт | |

| Объем выпуска продукции(С)), тонн | 50,75 | 55,89 | 5,14 |

| Сумма постоянных затрат (А), тыс. рублей | 25,45 | 30,13 | 4,68 |

| Сумма переменных затрат на одно изделие (b), рублей | 2 429,86 | 2 594,39 | 164,54 |

| Себестоимость 1 тонны (С), рублей | 2 931,25 | 3 133,47 | 202,22 |

| Изделие «Гриссини ванильные» | |||

| Объем выпуска продукции(С)), тонн | 60,59 | 63,84 | 3,25 |

| Сумма постоянных затрат (А), тыс. рублей | 31,99 | 36,12 | 4,13 |

| Сумма переменных затрат на одно изделие (b), рублей | 2 568,65 | 2 772,07 | 203,42 |

| Себестоимость 1 тонны (С), рублей | 3 096,60 | 3 337,89 | 241,29 |

Расчет влияния факторов на изменение себестоимости кондитерских изделий произведен методом цепной подстановки и представлен в табл. 3.

Таблица 3. Анализ себестоимости 1 тонны себестоимости кондитерских изделий

| Себестоимость 1 тонны, рублей | Факторы | |||

| объем производства | постоянные затраты | переменные затраты | ||

| Изделие «Таралли с ароматом ванили» | ||||

| С0 | 2 931,25 | 50,75 | 25,45 | 2 429,86 |

| Сусл1 | 2885,14 | 55,89 | 25,45 | 2 429,86 |

| Сусл2 | 2968,932 | 55,89 | 30,13 | 2 429,86 |

| С1 | 3 133,47 | 55,89 | 30,13 | 2 594,39 |

| Баланс факторов | 202,22 | -46,11 | 83,79 | 164,54 |

| Изделие «Гриссини ванильные» | ||||

| С0 | 3 096,60 | 60,59 | 31,99 | 2 568,65 |

| Сусл1 | 3069,725 | 63,84 | 31,99 | 2 568,65 |

| Сусл2 | 3134,469 | 63,84 | 36,12 | 2 568,65 |

| С1 | 3 337,89 | 63,84 | 36,12 | 2 772,07 |

| Баланс факторов | 241,29 | -26,88 | 64,74 | 203,42 |

Перерасход себестоимости 1 тонны изделия «Таралли с ароматом ванили» получен в результате роста переменных и постоянных затрат; прирост объемов производства по данному наименованию кондитерских изделий обеспечил снижение себестоимости на 46,11 рублей.

Прирост в себестоимости получен в результате значительного роста переменных затрат (размер влияния фактора 164,54 рублей); постоянных затрат (размер влияния фактора 83,79 рублей).

Себестоимость производства тонны «Гриссини ванильные» в 2017 г. выросла по сравнению с плановыми показателями на 241,29 рублей. Данный рост вызван увеличением затрат основного и вспомогательного сырья, затрат на упаковку, топлива, электроэнергии (размер влияния переменных затрат составляет 203,42 рублей).

Важным фактором изменения себестоимости товарной продукции ОАО «БКК «Домочай», где производство продукции отличается высоким уровнем материалоемкости, выступает изменение расхода сырья, упаковочных материалов, топлива по сравнению с запланированным уровнем.

Анализ прямых материальных и трудовых затрат, косвенных затрат произведен по кондитерским изделиям, удельный вес которых в 2017 г. в структуре экспортоориентированной продукции составил 29,76 %: таралли; гриссини.

В процессе анализа установлено, что наибольший удельный вес в себестоимости продукции ОАО «БКК «Домочай» занимают затраты на основное и вспомогательное сырье, упаковочные материалы, топливо и электроэнергию на технологические нужды.

Структура прямых затрат за 2015-2017 гг. представлена на диаграмме рис. 3. В 2017 г. наблюдается рост общей суммы затрат на 16,37 % по сравнению с данными 2016 г.

Прирост данного показателя произошло за счет увеличения материальных затрат, в частности по статьям «Сырье и материалы», «Топливо», «Электрическая энергия», что обусловлено удорожанием ресурсов при условии незначительного роста объемов производства продукции и еще большим увеличением прямых материальных затрат.

Заключение. Анализ себестоимости отдельных видов продукции в системе управления затратами позволил выявить резервы по следующим направлениям:

- резерв снижения переменных затрат на 1 тонну изделий (производство является материалоемким; рост в динамике в значительной мере отмечен по статьям основного и вспомогательного сырья, топлива);

- резерв уменьшения удельных постоянных затрат в себестоимости 1 тонны изделий в результате наращивания объемов.

По результатам анализа прямых материальных и трудовых затрат установлено, что себестоимость продукции зависит от уровня ресурсоемкости производства (в наибольшей мере материалоемкости) и изменения цен на потребленные ресурсы в связи с рыночной конъюнктурой, инфляцией. Это дает основание для поиска более эффективного использования материальных ресурсов, что является одним из главных производственных резервов снижения себестоимости и роста выпуска экспортной продукции.

Основными положительными сторонами маржинального анализа себестоимости продукции является возможность выработки наиболее оптимизированных управленческих решений с целью уменьшения затрат и максимизации прибыли, которые связаны с изменением производственной мощности предприятия, ассортимента продукции, товаров и услуг, ценообразования, типов оборудования, методики производства, закупки комплектующих деталей и др.

Список литературы

1. Гатауллина, Р.Р. Достоинства, недостатки и дискуссионные вопросы маржинального анализа финансовых результатов деятельности организации / Р.Р. Гатауллина // SCIENCE TIME. - 2014. - № 12. - С. 87-89.

2. Голубев, С.В. Маржинальный анализ в планировании хозяйственной деятельности / С.В. Голубев, С.А. Голубева // Вестник Алтайского гос. аграрного ун-та. - 2015. - № 5 (127). - С. 170-175.

3. Ефименко, А.Г. Оценка экономического потенциала перерабатывающих предприятий АПК / А.Г. Ефименко, Е.В. Волкова // Весщ Нацыянальнай ака-дэмц навук Беларуси Серыя аграрных навук, 2015. - № 1. - С. 37-12.

4. Исаева, Ш.М. Маржинальный анализ в принятии управленческих решений / Ш.М. Исаева, М.И. Альдеров // Апробация. - 2013. - № 5 (8). - С. 3839.

5. Куркина, С.М. Маржинальный анализ финансовых результатов деятельности предприятия / С.М. Куркина // Инновационная наука. 2016. № 4-1 (16). - С. 196 - 198.

6. Прокофьев, В.А. Предпосылки и условия развития детерминированного факторного анализа (проблемы науки «экономический анализ») / В.А. Прокофьев, В.В. Носов, Т.В. Саломатина // ЭТАП: Экономическая теория, Анализ, Практика. - 2014. - № 4. - С. 134-145

7. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебн. / Г.В. Савицкая. - М.: ИНФРА-М, 2018. - 536 с.

8. Сауткина, Л.С. Маржинальный анализ затрат на производство продукции на перерабатывающих предприятиях / Л.С. Сауткина, Е.Г. Москалева //Контентус. - 2015. - № 3 (32). - С. 65-68.

9. Цыпин, А.П. Развитие малого предпринимательства в Оренбургской области / А.П. Цыпин, Л.Р. Фаизова // Наука и образование: фундаментальные основы, технологии, инновации. Сборник материалов Междунар. научн. конф., посвященной 60-летию Оренбургского гос. ун-та. Оренбург. - 2015. - С. 248252.

Метки

анализ затрат затраты на производство продукции маржинальный анализ себестоимости факторный анализ себестоимости

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ