всё о финансовом анализе

+7(902) 40-84-700

Расчет страхового тарифа методом Монте-Карло

В.С. Желтухин

д.ф.-м.н., г.н.с. каф. ПНТВМ КНИТУ,

И.А. Бородаев

аспирант каф. ПНТВМ КНИТУ,

Е.В. Стребков

к.ф.-м.н., доц. каф. мат. статистики КФУ,

Вестник Казанского технологического университета

№18 2015

В работе проведен анализ заболеваемости в Поволжье и изложен алгоритм расчета страхового тарифа по добровольному медицинскому страхованию на основе метода Монте-Карло.

Введение

Одной из основ надежности любого бизнеса является предсказуемость результатов деятельности и последствий принятых решений. Вопрос предсказуемости является особенно актуальным в страховании [1].

В данной работе установлены общие тенденции заболеваемости на территории Поволжья, определить структуру обращаемости за оказанием поликлинической помощи лиц, застрахованных в рамках обязательного медицинского страхования (далее -ОМС). Указанные вопросы являются актуальными с как социально-экономический аспект развития Республики Татарстан.

Актуальность расчета страхового тарифа, позволяющего стабильно иметь заданную убыточность, четко прослеживается на протяжении десятка лет.

При выборе методов моделирования и теоретическом обосновании, используются устойчивые результаты, изложенные в [2-7].

Постановка задачи

В состав исходных данных для проведения анализа тенденций заболеваемости входит журнал оплат по счетам в рамках ОМС одной из страховых компаний Поволжья (далее - Компания), содержащий сведения:

- Код страхового полиса;

- Возраст застрахованного лица;

- Пол застрахованного лица;

- Заболевание (класс) застрахованного лица;

- Вид медицинской услуги;

- Стоимость медицинской услуги;

- Дата оказания медицинской услуги.

На основании приведенных данных, а также данных статистических вестников устанавливается структура обращаемости граждан за поликлинической помощью.

Общие тенденции заболеваемости

Анализ общих тенденций заболеваемости населения в Российской Федерации и Республике Татарстан проведен на основании статистических данных, приведенных в [8,9].

Средняя обращаемость за медицинской помощью в РФ составляет 791,5 чел., в РТ -753,5 чел. на 1000 человек населения. Среди федеральных округов РФ минимальная заболеваемость отмечается в Северо-Кавказском федеральном округе (615,7 чел).

За ним следуют Южный федеральный округ (684,7 чел.), Центральный федеральный округ (728,6 чел.), Уральский федеральный округ (804,8 чел.), Дальневосточный федеральный округ (807,9 чел.), Сибирский федеральный округ (809,7 чел.), Северозападный федеральный округ (831,0). Наибольшая заболеваемость отмечается в Приволжском федеральном округе (854,0 чел.).

Статистическое распределение заболеваемости населения не соответствует нормальному закону. Поэтому наиболее информативным показателем такого распределения является медиана.

Медиана распределения по федеральным округам составляет 806,4 чел. на 1000 чел. населения. Федеральные округа распределились поровну относительно медианы: в СКФО, ЮФО, ЦФО и УФО заболеваемость меньше медианного значения, в ДФО, СФО, СЗФО и ПФО заболеваемость выше медианного значения.

В разрезе регионов РФ показатели заболеваемости различаются более существенно.

Наименьшая заболеваемость отмечается в Кабардино-Балкарской Республике (392,3 чел.), Карачаево-Черкесской Республике (480,5 чел.), Чеченской Республике (485,5 чел.), Ставропольском крае (528,5 чел.), Воронежской области (549,6 чел.).

Наиболее высокой заболеваемостью характеризуется Ненецкий автономный округ - 1765,0 чел. на 1000 чел. населения, что в 4,5 раза превышает заболеваемость в Кабардино-Балкарской Республике. За ним следуют, в порядке убывания: Чукотский автономный округ (1213,8 чел.), Ямало-Ненецкий автономный округ (1142,7 чел.), Республика Карелия (1044,0 чел.), Алтайский край (1022,7 чел.) и Архангельская область (997,7 чел.).

Медиана заболеваемости в разрезе регионов составляет 801,3 чел. на 1000 чел. населения. В этом смысле типичным представителем регионов является Брянская область.

За последнее время, согласно непараметрическому критерию Манна-Уитни, в среднем общая заболеваемость в Республике Татарстан и в Поволжье совпадает с российской и ниже по классам некоторых отдельных заболеваний.

В РТ по заболеваемости лидирует город Казань. Среди районов РТ наибольшая заболеваемость отмечается в Нижнекамском районе.

Относительно обращаемости за оказанием медицинской помощи по классам заболеваний установилась картина, в которой лидирует по инфекционным заболеваниям - Альметьевский район, по новообразованиям - Спасский, по болезням крови - Черемшанский.

В Елабужском районе самый высокий уровень заболеваемости эндокринной системы у населения.

По психическим расстройствам лидирует Алькеевский район.

В Балтасинском районе самый высокий уровень болезней нервной системы, в Арском - глазных заболеваний, в Дрожжановским - ушных болезней и болезней органов кровообращения.

По легочным заболеваниям лидирует город Казань, по болезням органов пищеварения - Арский район, по кожным - Нижнекамский район.

В Сабинском районе наивысший уровень заболеваемости костно-мышечной системы у населения.

Наивысший уровень заболеваний мочеполовой системы населения наблюдается в Муслюмовском районе, осложнения беременности чаще всего наблюдается в Мензелинском районе.

Обращаемость за услугами скорой медицинской помощи в РТ в среднем стабильна и находится в диапазоне 350-360 на 1000 человек населения. Наиболее часто к услугам скорой помощи прибегают жители Зеленодольского района (более 350 вызовов на 1000 человек).

За последние годы наблюдается рост числа беременностей, окончившихся раньше срока. Среди рожениц в послеродовой период стабильно высокая доля перенесших анемию (23%). Порядка 36% детей родились с заболеваниями, большая часть которых перенесла отдельные состояния, возникающие в перинатальном периоде.

Заболеваемость детей до 14 лет наиболее выражена в части инфекционных заболеваний, которые, по всей видимости, осложняются легочными.

Среди трудоспособного населения, заболеваемость может быть больше среднестатистической по разным причинам: из-за наличия производственных вредностей, влияния неблагоприятных факторов окружающей среды, условий труда и др.

Работники, занятые на металлургическом производстве и производстве готовых металлических изделий чаще других находятся под воздействием повышенного уровня шума, ультра - и инфразвуков и их рабочая зона характеризуется повышенной запыленностью. При добыче полезных ископаемых, кроме топливно-энергетических, работники часто переносят высокий уровень вибрации, а при производстве транспортных средств и оборудования - загазованность рабочей зоны. На химических производствах высокий уровень шума, инфра- и ультразвуков, загазованность и запыленность рабочей зоны [8].

К опаснейшим заболеваниям природного характера относятся болезни, переносимые клещами, распространённость которых в последнее время растет. Отмечается появление клещей в садово-парковой зоне городов.

Вирусоформность клещей, исследованных методом иммуноферментного анализа (ИФА), за последние 3 года в целом по Российской Федерации составляла в среднем 6,8%. В 2010 году наибольший удельный вес зараженных вирусом клещевого вирусного энцефалита (КВЭ) клещей был зарегистрирован в Томской и Кемеровской областях (по 19,6%), Алтайском крае (17,7%), Республике Бурятия (15,2%), Удмуртской Республике (13,9%), Самарской (13,5%), Курганской (12,0%), Брянской (11,2%) областях, Республиках Марий Эл (11,7%), Коми (9,7%) и Карелия (9,0%).

Обращает на себя внимание тот факт, что на территориях, официально не включенных в перечень эндемичных, имеются находки вируса КВЭ в исследованных клещах. Так, вирусоформность переносчиков вируса КВЭ в 2010 году в Брянской области (11,2%) явилась одной из наиболее значительных на территории страны; в Орловской области методом ИФА была подтверждена зараженность клещей в 1,8% случаев, в Калужской области - 3,1%, Республике Мордовия - 0,5%. Инфицированность клещей также была установлена в Волгоградской области (0,7%) и Республике Адыгея (0,1%).

Структура обращаемости за оказанием поликлинической помощи лиц, застрахованных в рамках ОМС

Анализ страхового портфеля одной из страховых компаний Поволжья по направлению ОМС показывает, показывает, что в 2009-2011 г.г. наблюдалась тенденция уменьшения количества застрахованных лиц. Так, в 2009 году страховой портфель Компания насчитывал 236 тыс. договоров обязательного медицинского страхования, в 2010 г. -208 тыс., в 2011 г. - 206 тыс.

В числе застрахованных, мужчины составляли в 2009 г. - 128 тыс. чел., в 2010 г. - 113 тыс. чел., в 2011 г. - 112 тыс. чел., женщины, соответственно: в 2009 г.- 108 тыс. чел., в 2010 г. - 94 тыс. чел., в 2011 г. - 96 тыс. чел. На рис.2.1 представлена гистограмма половозрастного распределения застрахованных (усредненная по 2009-11 гг.).

Основную массу застрахованных составляют лица в возрасте от 25 до 55 лет, что соответствует половозрастной структуре работающих лиц, так как основной состав застрахованных лиц - это сотрудники предприятий. Среди застрахованных в Компании наблюдается незначительное преобладание мужчин.

Контингент застрахованных по социальному положению распределен неравномерно. Наибольшее число застрахованных трудится на производственных предприятиях, что является следствием преобладания в страховом портфеле корпоративного страхования.

В 2009 году зафиксировано 266 тыс. обращений за оказанием услуг поликлинической помощи, в 2010 г. - 194 тыс. обращений, в 2011 г. - 124 тыс. обращения. На рис. 3.5 приведена усредненная обращаемость за поликлиническими услугами в половозрастном разрезе. В Приложении В аналогичные диаграммы приведены для 2009, 2010 и 2011 гг.

Исходя из распределения застрахованных лиц по полу, ясно, что плотность обращений за медицинской помощью среди женщин выше, чем среди мужчин.

Установлено, что в страховом портфеле наиболее частыми являются обращения по поводу заболеваний костно-мышечной системы (XIII класс). Используя статистический критерий Манна-Уитни установлено, что частоты обращаемости за период 2009-11гг. по XIII классу заболевания статистически однородны с данными заболеваемости по [9].

Обращаемость за оказанием медицинской помощи в разрезе классов заболеваний различается по регионам РТ.

Так, согласно данным страхового портфеля Компании, среди застрахованных лиц в г. Казани наиболее часто обращаются в связи с заболеваниями из Х класса (Болезни органов дыхания), а также из XIII (Болезни костно-мышечной системы и соединительной ткани) и XXI (Факторы, влияющие на состояние здоровья и обращения в учреждения здравоохранения) классов болезней.

В Набережных Челнах контингент застрахованных наиболее часто прибегает к медпомощи в связи с заболеваниями (в порядке убывания) из XIII (Болезни костно-мышечной системы и соединительной ткани), XXI (Факторы, влияющие на состояние здоровья и обращения в учреждения здравоохранения), VII (Болезни глаза и его придаточного аппарата), IX (Болезни системы кровообращения), X (Болезни органов дыхания), XIV (Болезни мочеполовой системы) классов, в Нижнекамске - X (Болезни органов дыхания), XIII (Болезни костно-мышечной системы и соединительной ткани), в Альметьевске - XIII (Болезни костно-мышечной системы и соединительной ткани). В этой связи, для перехода к розничному страхованию, целесообразно, по-видимому, разрабатывать узкоспециализированные региональные программы, направленные на страховое покрытие оказания медицинских услуг, необходимых при лечении наиболее часто встречающихся в регионе заболеваний.

Наиболее затратным представляется оказание поликлинической помощи по заболеваниям II (по данным 2010 г.) и XI (по данным 2009,2011 гг.)

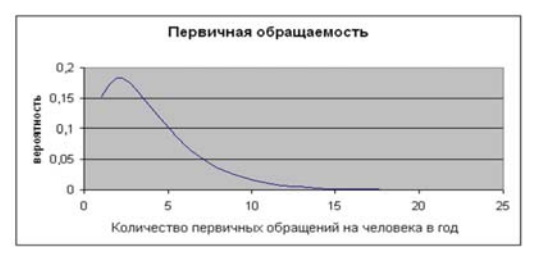

Первичные обращения могут быть довольно точно соотнесены с количеством застрахованных, так как в основной массе люди трудоспособного возраста обращаются первично по заболеваниям за медпомощью не чаще 2-3 раз в год. На рис. 1 приведен график функции плотности распределения случаев в год первичной обращаемости одного человека за поликлинической помощью.

Рис. 1 - Функция плотности распределения случаев в год первичных обращений на одного человека

Алгоритм расчета страхового тарифа с применением статистического моделирования

С целью определения оптимального тарифа, при котором страхование будет безубыточным для страховщика, проводится серия статистических испытаний, результатом которой является сумма затрат страховщика.

Программа расчета оптимального тарифа состоит из 3 модулей:

- модуль построения эмпирической функции распределения количества первичных обращений на одного человека по выборке- данный модуль содержит вызов функции ecdf(y), а также построение графика ЭФР по возвращенным значениям;

- модуль подбора параметров заданного распределения - модуль осуществляет перебор параметров заданного пользователем распределения, на выход возвращает вектор параметров, дающий значение статистики Колмогорова, меньше, чем K_a. Если такой вектор не найден, возвращается вектор, дающий наименьшее значение статистики Колмогорова с предупреждением;

-

модуль расчета тарифа при следующих параметрах:

- значение доли комиссионного вознаграждения;

- количество застрахованных лиц по договору страхования;

- срок страхования;

- убыточность страховой премии (прибыльность);

Результатом расчета указанной программы является значение страхового тарифа (в % от страховой суммы), при котором страховщик получит заданную убыточность страховой премии.

Расчет тарифа производится в следующем порядке:

- Строится функция плотности вероятности установленного в модуле (2) распределения.

- Задается количество застрахованных лиц.

- Для каждого застрахованного лица разыгрывается с использованием датчика случайных чисел значение вероятности, по которому определяется количество первичных обращений. Количество первичных обращений (в год), в предположении равномерного распределения риска, умножается на срок страхования (в долях от года).

- По каждому первичному обращению с использованием датчика случайных чисел разыгрывается причина обращения (заболевание).

- На основе имеющейся информации, устанавливается стоимость (доля от страховой суммы) поликлинических услуг, оказанных в рамках первичного и последующих обращений по установленной на шаге (4) причине.

- Устанавливается убыточность страховой суммы (r) (отношение совокупного возмещения к совокупной страховой сумме).

- Комиссионное вознаграждение (m) и прибыльность (h) имеют одинаковую природу - доля от собранной страховой премии. Таким образом, оптимальный страховой тариф определяется как

- T = r / (1 - m - h), где все величины исчисляются в долях от 1.

Расчет проведен для двух классов договоров -индивидуального страхования (1 договор - 1 застрахованное лицо) и коллективного (1 договор - группа застрахованных лиц). При страховании большого числа однородных объектов, как правило, если не происходит концентрации риска, вероятность страхового случая, меньше чем при страховании отдельных, единичных объектов, а убыточность страховой суммы, с учетом специфики страхования, сохраняется.

На основе серии статистических испытаний, при различных количествах застрахованных лиц в рамках одного договора, рассчитаны страховые тарифы по эталонному риску (поликлиническая помощь) для застрахованных лиц трудоспособного возраста, с равным количеством мужчин и женщин среди застрахованных. Любые иные комбинации подбираются путем подачи в программу соответствующей выборки.

Выводы

Существующая методика расчета тарифов [10] в значительной степени основана на вероятности страхового события и не позволяет выделять отдельные факторы, влияющие на убыточность (например, череда некрупных убытков по одному полису более благоприятна, чем один крупный убыток). Также описанная методика не учитывает периодичности страховых событий и распределения их количества на застрахованного. При определении надежности тарификации, могут быть применены подходы, описанные, например, в [11].

Разработанная на основе метода статистического моделирования методика расчёта страхового тарифа по рисковым видам страхования отличается от общепринятой [10] тем, что она учитывает виды распределений страховых событий и позволяет определять значение тарифа с заданной доходностью более достоверно.

Литература

1. Рыбин В.Н. Основы страхования: учеб. пособие для студ., обуч. по спец. «Финансы и кредит». М. КноРус. 2009. 240 с.

2. Лагутин М.Б. Наглядная математическая статистика. М. Бином. Лаборатория знаний. 2007. 472 с.

3. Ширяев А.Н. Вероятность. М. Наука. 1989. 640 с.

4. Тутубалин В.Н. Теория вероятностей М. МГУ. 1972. 394 с.

5. Володин И.Н. Лекции по теории вероятностей и математической статистике. Казань. КГУ. 2006. 271 с.

6. Hall A. Messeng. Math. 1873. 2.

7. Metropolis N., Ulam S.J. Amer. Stat. Assos. 1949. 44. 247.

8. Российский статистический ежегодник. 2012: Стат.сб./Росстат. М. 2011. 786 с.

9. Статистика здоровья населения и здравоохранения (по материалам Республики Татарстан за 2007-2011 годы): Уч.-метод. пособие / Под ред. проф. Низамова И.Г. Казань. 2012.

10. Методики расчета тарифных ставок по рисковым видам страхования (утв. распоряжением Росстрахнадзора от 08.07.1993 N 02-03-36)

11. Стребков Е.В., Желтухин В.С., Бородаев И.А. // Вестник КНИТУ. 2014. 17, №6. 295.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ