всё о финансовом анализе

+7(902) 40-84-700

Противодействие коррупции в бюджетном процессе

Манахова Ирина Викторовна

доктор экономических наук,

профессор кафедры экономической безопасности,

Саратовский социально-экономический институт

(филиал) РЭУ им. Г.В. Плеханова, Саратов

Ларионов Владислав Игоревич

студент, Саратовский социально-экономический институт

(филиал) РЭУ им. Г.В. Плеханова, Саратов

University, Saratov

Лузгина Ксения Сергеевна

студентка, Саратовский социально-экономический институт

(филиал) РЭУ им. Г.В. Плеханова, Саратов

Экономическая безопасность и качество

№2 2018

Основное внимание в данной статье уделяется коррупции на всех этапах бюджетного процесса. Рассматриваются последствия, наступающие в результате коррумпированности бюджетного процесса. Предлагаются возможные методы борьбы с данным явлением. Приводится иллюстрирование оптимального уровня коррупции.

В последнее время в России были приняты государственные меры законодательного, организационно-правового регулирования проблемы коррупции. Рассматривается череда уголовных дел против бывших высокопоставленных чиновников: губернаторов, мэров городов, руководителей крупных госкорпораций и даже министра. По результатам масштабных опросов населения следует, что свыше 60 % россиян считают коррупцию проблемой, представляющей угрозу национальной безопасности России, более 70 % граждан соглашаются с утверждением, что Россия относится к числу коррумпированных стран. По экспертным оценкам, суммарные потери от коррупции в нашей стране составляют от 10 до 20 млрд долл. в год [7, с. 329].

Коррупцию крайне сложно изучить, т.к. она является скрытым явлением в обществе. Субъекты коррупционных отношений хотят сохранить свои деяния в тайне, что не позволяет установить, насколько коррупция проникла в экономику и социальную жизнь.

Кратко коррупцию можно определить как злоупотребление публичной властью для частной выгоды. Она постоянно эволюционирует и, как всякое сложное социальное явление, не имеет границ. Коррупция характеризуется универсальностью - существует во всех государствах независимо от степени социально-экономического и политического развития, приобретает все новые транснациональные формы. Ее причины, как и обусловленные ею последствия, представляют собой серьезный вызов государству, поскольку приводят к снижению эффективности государственных институтов, деформируют основы общественного строя, резко сокращают потенциал права в управлении государственными делами [8, с. 176].

Коррупция оказывает негативное воздействие на все сферы жизни государства и общества, становится основным механизмом распределения и перераспределения национального богатства, национального дохода и государственных средств бюджетной системы страны [6]. Вред от коррупции проявляется в снижении привлекательности экономики России для инвесторов, в падении авторитета правительства, разорении частных предпринимателей, усилении организованной преступности [5, с. 130].

Уязвимым для коррупции является бюджетный процесс, т.к. с помощью него происходит управление государственными финансами. Бюджетный процесс предоставляет средства для распределения имеющихся ресурсов среди конкурирующих национальных интересов. Государственные расходы и особенно государственные инвестиции являются одной из потенциальных возможностей для коррупции. Таким образом, коррупция в государственном секторе начинается с бюджетного процесса.

Стоит отметить, что бюджетный процесс состоит из четырех основных этапов:

- составление проекта федерального бюджета;

- рассмотрение и утверждение федерального закона «О федеральном бюджете»;

- исполнение федерального бюджета;

- составление, внешняя проверка и утверждение отчета об исполнении федерального бюджета.

Такое разграничение показывает, что коррупция может присутствовать на всех уровнях от политического процесса составления бюджета до отчета об исполнении бюджета.

Следует различать два вида коррупции: политическую и административную.

Политическая коррупция происходит в основном на этапе подготовки бюджета, где преобладают политические решения. Лица, виновные в коррупции, являются политическими лицами, принимающими решения (выборные должностные лица), или лицами, которые имеют право влиять на таких лиц, принимающих решения. Административная коррупция происходит на этапе исполнения бюджета, где преобладают экономические и административные решения. На этом этапе государственные служащие (назначенные должностные лица) будут виновниками коррупции.

Политическая коррупция оказывает особенно пагубное воздействие на распределение ресурсов, поскольку она будет производить распределение, которое будет отличаться от того, которое было бы достигнуто посредством процесса, свободного от коррупции. Иными словами, политическая коррупция будет отвлекать ресурсы от функций, на которые орган, принимающий законодательные решения, свободный от коррупции, выделил бы определенный объем ресурсов на основе его интерпретации общественных потребностей и приоритетов.

В настоящее время в России масштабы коррупции достигли критических объемов. По результатам контрольных мероприятий, осуществленных Счетной палатой по проверке исполнения Федерального закона № 359-ФЗ и бюджетной отчетности за 2016 г., установлены нарушения в общей сумме 1 197 238,5 млн руб., в том числе в ходе тематических проверок исполнения федерального бюджета за 2016 г. выявлены нарушения на сумму 584 820,7 млн руб. По сравнению в 2015 г. общая сумма выявленных нарушений увеличилась в 2,2 раза [2].

Коррупция в бюджетном процессе не проходит бесследно. Ее негативными последствиями являются:

- появление дефицита ресурсов. Отвлечение различных ресурсов из государственной казны в частные руки приводит к сокращению важных расходов для развития и осуществления деятельности государства;

- неэффективность государственного планирования. Коррупция на этапе реализации бюджетного процесса подразумевает, что расходы снижаются от первоначального планового расхода;

- снижение общественного доверия к верховенству права, что подрывает деятельность правительства и государственного сектора.

Таким образом, бюджетная коррупция порождает последствия, препятствующие безопасному и устойчивому развитию российского общества. Кроме того, напрямую влияя на расходы по приоритетным секторам, таким как образование и здравоохранение, бюджетная коррупция может иметь особенно пагубное воздействие на будущие перспективы страны.

В связи с этим необходимо принять меры, которые помогут уменьшить коррупцию. Конкретные меры, направленные на борьбу с коррупцией, в первую очередь связаны с установлением адекватной правовой базы. В странах с переходной экономикой самая плодотворная почва для незаконного присвоения государственных ресурсов. Это происходит именно из-за отсутствия адекватной правовой базы, например, когда правительство является продавцом природных ресурсов, государственной собственности или других товаров частному сектору. Процедуры закупок служат хорошей иллюстрацией правовой основы, не предусматривающей четких правил и положений, что позволяет коррумпированным чиновникам использовать эти процедуры в пользу поставщиков, готовых предлагать взятки и другие денежные стимулы для заключения контрактов [10].

Процесс, описанный выше, не применим к сделкам, осуществляемым за счет внебюджетных средств, специальных счетов и целевых фондов. Сама цель создания этих фондов и счетов состоит в том, чтобы освободить некоторые трансакции от стандартных бюджетных процедур. В связи с этим расширение использования внебюджетных фондов может способствовать снижению коррупции.

Следующим важным методом борьбы является устранение нарушений в дискреционной власти. Дискреционная власть представляет собой полномочия решения или выбора, предоставленного государственному должностному лицу для выполнения служебных обязанностей. Эта обязанность может заключаться в принятии обязательств по расходам, оплате расходов, продаже государственной собственности, расчете суммы субсидий, закупке товаров и услуг и т.д. А использование дискреционной власти для личных целей дает основу распространения коррупции.

Повышение контроля, осуществляемого за должностным лицом, которое уполномочено принимать обязательства, несомненно, уменьшит вероятность коррупционного поведения на данном этапе. Также следует законодательно провести строгое разделение административных и финансовых функций. Обязательство, проверка и выдача платежных поручений являются административными функциями. Только оплата - это финансовая функция, когда деньги должны выплачиваться из государственной казны. Основной принцип финансового администрирования заключается в том, что должностное лицо, ответственное за платежи, не должно санкционировать платеж. За счет этого возможности сговора между должностными лицами будут сокращены.

Сохранение надлежащих учетных записей для каждой трансакции является защитой от коррупции. Если каждая трансакция должным образом учитывается и надлежащим образом документирована, а записи хранятся в единицах расходов для каждого этапа трансакций, коррумпированным должностным лицам будет труднее отвлекать государственные ресурсы для частного использования. В любом случае, если они будут заниматься такой деятельностью, они будут знать, что последующий аудит выявит их коррумпированные действия.

Контроль, аудит и оценка рассматриваются как ценные инструменты для совершенствования государственного фискального управления и повышения эффективности распределения государственных финансовых ресурсов. Текущая бюджетная практика во многих странах свидетельствует о том, что по истечении бюджетного года результаты должны оцениваться ретроспективно, с тем, чтобы должностные лица могли нести ответственность за достигнутые результаты. Реформы, направленные на улучшение финансового управления и усиление роли аудиторских агентств, во многих странах достигли большего эффекта, чем реформы государственного сектора в борьбе с коррупцией.

С целью снижения административной коррупции все основные методы борьбы можно разделить на три этапа [1].

Первая линия защиты от административной коррупции - это эффективное государственное управление, основанное на эффективной и профессиональной гражданской службе. Для создания профессиональной гражданской службы требуется, чтобы решение о найме и продвижение по службе было основано исключительно на заслугах и профессионализме.

Второй линией защиты от административной коррупции является строгое соблюдение правил и положений. Если чиновник знает, что правила и положения строго и последовательно соблюдаются, он менее подвержен коррупционному поведению. Разумеется, быстрое применение уголовных наказаний, если это оправдано, будет иметь такой же эффект [9, с. 245].

Третья линия защиты от административной коррупции - это судебный иск против тех, кто вступает в незаконные сделки с государственными должностными лицами, то есть с теми, кто платит взятки.

В то же время, приходится признать, что коррупция не исчезнет из общества. Наши усилия предназначены для того, чтобы ограничить коррупцию и защитить как можно больше бедных и слабых. В конце концов, все коррупционные издержки оплачиваются потребителем и налогоплательщиком.

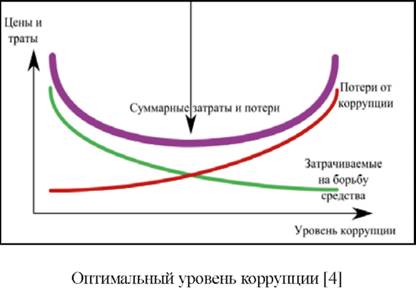

По мере того, как государство искореняет коррупцию, затраты на борьбу с коррупцией возрастают так, что для полной ликвидации коррупции придется затратить бесконечные усилия. Сравнивая потери от коррупции и затраты на искоренение коррупции для каждого уровня, можно найти оптимальный уровень коррупции, отражающий наименьшие суммарные потери, который представлен ниже. Ведь для общества выгоднее не уничтожать коррупцию до конца просто из-за высокой затратности этого процесса [3]. Однако не стоит забывать и о дальнейшей эффективности средств, потраченных на борьбу с коррупцией.

Кроме того, чрезмерное увлечение борьбой с коррупцией в ущерб устранению ее причин способно лишить административную систему гибкости, а население - гражданских свобод. Правящая группа может использовать карательное законодательство для усиления своего контроля над обществом и расследования политических противников.

Стоит отметить, что коррупция, как явление негативно сказывающееся на эффективности работы бюджетного процесса, мешает нормальному и устойчивому развитию нашей страны. Коррумпированные чиновники отвлекают ресурсы, изменяя их распределение по назначению, что подрывает решения законодательного органа и в конечном итоге приводит к отличию реального бюджета от утвержденного. На наш взгляд, это самое серьезное следствие коррупции, гораздо более разрушительное, чем личное обогащение коррумпированных чиновников.

Библиографический список

1. Андреева Л.А. Противодействие коррупции в бюджетном процессе // Вопросы современной юриспруденции. 2014. С. 23-31.

2. Заключение Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2016 г. (утверждено Коллегией Счетной палаты Российской Федерации, протокол от 30 августа 2017 г. № 47К (1192)). URL: http://www.ach.gov.ru/activities/audit-of-the-federal-budget/31131/.

3. Кондратьева О.А. Роль бюджетного финансирования в обеспечении качества жизни // Современные инновационные технологии и проблемы устойчивого развития общества: сб. науч. ст. матер. X Междунар. науч.-практ. конф. Минск, 2017. С. 332-335.

4. Коррупция. URL: https://ru.wikipedia.org/wiki/Кор-рупция.

5. Лузгина К.С. Теневая экономика в условиях экономических санкций: проблема преодоления // Экономические, институциональные и технологические проблемы повышения конкурентоспособности национальной экономики в условиях внешних вызовов: матер. Междунар. науч.-практ. конф. ; ред. коллегия: Н.С. Яшин, Т.С. Мельникова, С.Ю. Седова, А.А. Сытник. Саратов, 2015. С. 130-131.

6. Манахова И.В. Теория благосостояния: перераспределение и эффективность // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. Т.7. № 1. 2007. С. 22-26.

7. Нуралиев С.У. Экономика: учебник для бакалавров / С.У Нуралиев, Д.С. Нуралиева. М.: Дашков и Ко, 2015.

8. Противодействие коррупции: новые вызовы: монография / С.Б. Иванов, Т.Я. Хабриева, Ю.А. Чиханчин [и др.] ; отв. ред. Т.Я. Хабриева. М.: Институт законодательства и сравнительного правоведения при Правительстве Российской Федерации: ИНФРА-М, 2018.

9. Чернышев Б.В. Исторический анализ политической ситуации в решениях правителей России: Проблемы осмысления и усвоения исторического опыта подготовки и принятия государственных решений в XVIII - начале XXI в.: курс лекций. М.: Новый индекс, 2009.

10. Шульдякова В.В. Условия появления экономической власти монопсониста // Вестник СГСЭУ 2010. № 5.С. 43-46.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ