всё о финансовом анализе

+7(902) 40-84-700

Проблемы развития личного страхования в России

О.А. Воротилова,

канд. экон. наук, доцент

А.С. Басалдук,

студент

Волгоградский государственный технический университет

(Россия, г. Волгоград)

Международный журнал гуманитарных и естественных наук

№1 2016

Аннотация. Страхование играет большую роль в современном мире. Оно решает многие социальные проблемы общества. Большой популярностью пользуется личное страхование, которое очень развито в европейских странах. В России развитию личного страхования препятствует множество проблем, которые рассмотрены в данной статье. Многие проблемы связаны с социально-экономической ситуацией в стране, исправить которые можно благодаря принятию мер по стимулированию развития личного страхования со стороны государства.

В настоящее время страхование является одной из самых развивающихся сфер бизнеса в мире. Страховые компании играют большую роль в экономике многих стран, так как с каждым годом объемы страховых операций значительно увеличиваются. Страхование играет особую роль, которая заключается в решении социальных проблем общества. Социальные гарантии населению страховщики способны предоставлять наряду с государством, а порой и опережая государство [2].

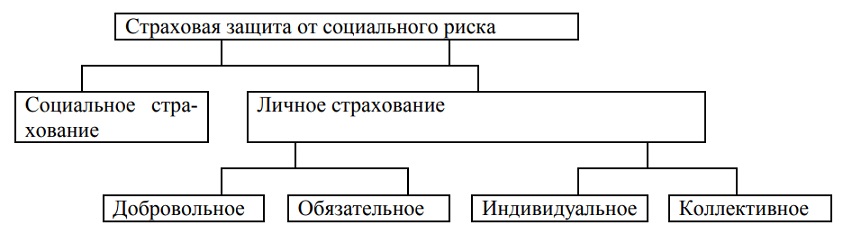

Человек не может быть уверен в том, что завтра с ним ничего не случится, но он может застраховать себя от несчастного случая, тем самым обеспечить себе определенную защиту. Именно в этих случаях используется личное страхование, которое является дополнением к государственному социальному страхованию. Личное страхование - это отрасль страхования, с помощью которой осуществляется страховая защита жизни, здоровья и трудоспособности человека. Основная роль личного страхования заключается в страховой защите населения от действия социальных рисков (рис. 1).

Рисунок 1. Система страхования социальных рисков

Личное страхование очень развито в европейских странах, в особенности большой популярностью пользуется страхование жизни.

В России развитию данной отрасли препятствует ряд проблем. Одной из основных проблем развития личного страхования является неразвитость личного страхования. Чтобы исправить эту проблему необходимо выработать соответствующие правила и принять необходимые законы, способствующие поддержанию и развитию данного вида страхования. Для размещения страховых резервов по долгосрочному страхованию жизни необходимо решить вопрос о развитии надежных финансовых инструментов [2].

К сожалению, в России сложилась социально-экономическая ситуация, при которой действует гораздо больше ограничительных, чем стимулирующих факторов для развития личного страхования. В условиях экономической, нестабильности, высокой инфляции долгосрочные вложения не представляют интереса для населения. Страхование жизни является долгосрочным страхованием, так как действие полисов распространяется на 10-20 и более лет. В современных экономических условиях трудно обеспечить стабильность страховых организаций и доверия к ним населения.

Личное страхование предъявляет наиболее серьезные требования к финансовому положению и устойчивости страховых организаций, поскольку в его основу положен процесс капитализации уплачиваемых страхователями премий. Личное страхование рассчитано в основном на средние слои населения, имеющие определенное превышение дохода над расходами, часть которого они хотели бы сохранить для наследников или инвестировать для получения дополнительного дохода. Таким образом, в настоящее время личное страхование в Российской Федерации переживает не лучший период. Но как ни парадоксально, статистика показывает совершенно противоположную ситуацию. По данным статистики Федеральной службы страхового надзора можно проследить изменение объемов страховых премий за 2013-2015 г. (табл. 1)

Таблица 1. Страховые премии по РФ, 2013-2015 гг., млрд. руб. [1]

| Виды страхования | Год | Темп роста,% | |||

| 2013 | 2014 | 2015 | 2014 г. к 2013г. | 2015г. к 2014г. | |

| Страхование жизни | 84,89 | 108,53 | 129,71 | 27,8 | 19,5 |

| Личное страхование (кроме страхования жизни) | 208,73 | 219,58 | 209,85 | 5,19 | -4,4 |

| Страхование имущества | 393,82 | 420,4 | 374,73 | 6,7 | -10,9 |

| Страхование гражданской ответственности | 29,74 | 37,85 | 41,04 | 27 | 8,4 |

| Страхование предпринимательских и финансовых рисков | 21,95 | 22,56 | 22,26 | 2,8 | -1,3 |

| ИТОГО по добровольным видам страхования | 739,13 | 808,92 | 777,59 | 9,4 | -3,9 |

| Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) | 134,25 | 150,92 | 218,69 | 12,4 | 44,9 |

| Обязательное страхование (кроме ОСАГО) | 31,48 | 27,93 | 27,54 | -11,2 | -1,4 |

| ИТОГО по обязательным видам страхования | 165,73 | 178,85 | 246,23 | 7,9 | 37,7 |

| ИТОГО по добровольным и обязательным видам страхования | 904,86 | 987,77 | 1023,82 | 9,16 | 3,6 |

По статистическим данным можно сделать вывод, что объем страховых премий по личному страхованию (кроме страхования жизни) за период 2014-2015 гг. имеет отрицательную динамику, объем премий уменьшился на 4,4%. В период 2013-2014г. наблюдался рост объемов страховых премий на 5,19%.

Статистические данные так же показывают, что объем страховых премий по страхованию жизни имеет положительную динамику. Так в период с 2013 по 2014 год темп роста составил 27,8%, что является очень хорошим показателем. В период 2014-2015 гг. увеличение объема страховых взносов по страхованию жизни составило 19,5%, объем рынка составил 129,71 млрд. рублей. Таким образом, доля страховых взносов по страхованию жизни в общем объеме страховых взносов составила 12,7%, что на 1,72% больше показателя предыдущего периода.

Более подробное изучение данных статистики позволит лучше изучить рынок личного страхования. Для этого нужно изучить динамику изменения объемов страховых выплат. Объем выплат по личному страхованию сильно отличается от взносов. В 2014 году объем взносов по личному страхованию (кроме страхования жизни) составил 110,49 млрд. рублей, что на 7,12% больше показателя за 2013 год. По данным статистики взносы в 2015 взносы составили 114,45 млрд. рублей.

В целом развитию рынка добровольного личного страхования препятствуют следующие обстоятельства.

Во-первых, население не проявляет доверие к страховщикам. Это недоверие вызвано кризисом в банковской сфере 1995 года и финансовым кризисом, произошедшем в 1998 году. В настоящее время отсутствуют механизмы защиты прав страхователей, что негативно сказывается на развитии личного страхования [3].

Во-вторых, основная масса населения страны не имеет возможности пользоваться услугами личного страхования, так как платежеспособность находится на низком уровне. Это связано с тем, что у большой части населения страны денежные доходы не превышают величину прожиточного минимума.

В-третьих, развитию личного страхования препятствуют неблагоприятные налоговые условия, которые должны стимулировать спрос на страховые услуги.

В-четвертых, отсутствие механизмов по распространению информации о деятельности страховщиков имеет большое значение. Страхователи не имеют возможности получать подробную статистическую информацию, способную заинтересовать их в личном страховании [4].

В-пятых, отсутствуют надежные инвестиционные инструменты для размещения страховых резервов. По этой причине страховые компании не могут обеспечить стабильные проценты доходности по накопительным договорам страхования.

В-шестых, инфраструктура регионального страхового рынка не достаточно развита. Увеличению потенциальных страхователей препятствует отсутствие предложения страховых продуктов.

В-седьмых, совершенствование законодательства в сфере страхования ведется бессистемно, так же не учитываются интересы самих страхователей.

Таким образом, в настоящее время существует много проблем, препятствующих полноценному развитию личного страхования. Чтобы исправить данную ситуацию, необходима государственная поддержка добровольного личного страхования. Для этого необходимо принять меры по стимулированию развития личного страхования, можно использовать опыт европейских стран, где данный вид страхования очень хорошо развит и играет большую роль в решении социальных проблем общества.

Библиографический список

1. Электронный ресурс: http://www.cbr.ru - Официальный сайт Центрального Банка РФ

2. Гребенщиков Э.С. Региональные проблемы развития и поддержка страхования: подходы и модели / Э.С. Гребенщиков // Финансы. 2011. - №10. - 358 с.

3. Пастухов Б.И. Долгосрочное страхование жизни в системе пенсионной реформы / Б.И. Пастухов // Финансы. - 2010. - №9.

4. Черноокова Г.Б. Социальное законодательство, направленное на защиту от бедности в России: научно-практическое пособие. - М.: Проспект, 2014. - 104 с.

5. Березина С.В., Никулина Н.Н. Страхование. Теория и практика: учебное пособие / С.В. Березина, Н.Н. Никулина. - 2-е изд. перераб. и доп. - М.: Юнити-ДАНА, 2015. -512 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ