всё о финансовом анализе

+7(902) 40-84-700

Принципы бюджетного учета*

С.И. Колесников,

кандидат экономических наук, доцент,

заведующий кафедрой бухгалтерского учета и аудита

Уральский государственный лесотехнический университет

Бухгалтерский учет в бюджетных и некоммерческих организациях

23 (191) 2007

* Статья подготовлена Екатеринбургским информационным центром Издательского дома «Финансы и Кредит»

Бюджетный учет как вид бухгалтерского учета должен, с одной стороны, базироваться на принципах бухгалтерского учета, а с другой стороны, иметь присущие только ему принципы. Поскольку законодательная база регулирования бухгалтерского учета в России не содержит термина «принципы бухгалтерского учета», а используются термины «требования» и «допущения», то в отечественной научно-практической литературе по этому поводу нет единства мнений и подходов (иногда присутствуют диаметрально противоположные точки зрения). Для того чтобы выявить особенности и общие тенденции принципов бухгалтерского учета, проанализируем точки зрения ученых-экономистов и законодательство разных стран. Анализ начнем с понятия «принципы бухгалтерского учета».

Согласно Большому толковому словарю русского языка (БТС) принцип (от лат. «principium» — начало) — основное, исходное положение теории, науки, учения и т.п. Отсюда, принципы бухгалтерского учета — это исходные положения бухгалтерского учета как науки.

Р. Энтони и Дж. Рис указывают, что «правила и согласованные понятия бухгалтерского учета обычно называются принципами.... слово «принцип» используется для обозначения «общего закона или правила, принятого или объявленного как руководство к действию; согласованная позиция или основа поведения или практики». Принципы бухгалтерского учета разрабатываются людьми, и в отличие от законов физики, химии и других естественных наук они не являются «вечными истинами» [12, с. 19].

Ф. Вуд, рассматривая принципы бухгалтерского учета, подчеркивает, что «проделанная нами работа была основана на различного рода предложениях. Эти предложения известны как «принципы» бухгалтерского учета» [3, с. 134]; и далее «финансовый учет тяготеет к объективности и. должен содержать в себе правила, устанавливающие порядок записи данных о хозяйственных операциях. Эти правила известны как принципы» [3, с. 136]. Таким образом, Ф. Вуд под принципами бухгалтерского учета понимает правила и предположения, что соответствует, в первом случае, требованиям, во втором — допущениям.

Заложенные в основу GAAP США принципы изложены в разработанных советом по стандартам финансового учета Положениях о концепциях финансового учета (Statements on financial accounting concepts — SFAC). Согласно SFAC № 5 принципы — это положения, лежащие в основе определений размеров (оценок) фактов хозяйственной жизни и раскрывающие их в такой форме, в которой они имеют смысл для пользователей учетной информации [10, с. 83].

Из отечественных авторов оригинальные трактовки принципов бухгалтерского учета, по нашему мнению, дают Ю. А. Бабаев и В. Г. Гетьман.

Ю. А. Бабаев считает, что «принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения» [1, с. 11]. По мнению В. Г. Гетьмана «принципы бухгалтерского (финансового) учета — универсальные положения, применимые для решения практических задач. Они носят общий характер и являются основой построения концепции бухгалтерского учета» [9, с. 9].

Обобщив указанные трактовки, с нашей точки зрения можно дать следующее определение принципам бухгалтерского учета. Принципы бухгалтерского учета — это исходные положения бухгалтерского учета как науки, которые предопределяют предмет, объект, методы бухгалтерского учета и качественные характеристики учетной информации на современном этапе.

Г. Мюллер, Х. Гернон, Г. Миик справедливо отмечают, что «бухгалтерский учет определяется средой, в которой он функционирует. Каждой стране присущи своя история, свои ценности, политическая система... Так, принципы бухгалтерского учета в США и других странах значительно различаются. Эти различия обусловливаются как разнообразием существующих форм организации хозяйственной деятельности, так и влиянием на практику учета внешних факторов (политических, экономических, социальных, географических и др.)» [5, с. 21]. С другой стороны, «бухгалтерский учет... не знает национальных границ. Учетные технологии экспортируются и импортируются, обеспечивая тем самым подобие систем учета, применяемых в различных странах» [5, с. 23]. Следовательно, и принципы бухгалтерского учета разных стран сближаются.

Как считают Р. Энтони и Дж. Рис (и с их мнением согласны практически все экономисты), общее признание учетных принципов обычно зависит от того, насколько точно они отвечают трем критериям: уместности, объективности и осуществимости. Принцип уместен, если информация имеет смысл и принесет пользу тем, кому необходимо что-то знать об определенной организации. Принцип объективен, если на информацию не влияют личные мнения или оценки ее составителей. Объективность подразумевает надежность, проверяемость, соответствие действительности. Принцип осуществим, если он может быть выполнен без чрезмерных сложностей или затрат.

Эти три критерия часто противоречат друг другу. Так, технология новой продукции может значительно влиять на реальную стоимость предприятия. Информация о стоимости новой продукции наиболее полезна вкладчику; она действительно уместна. Но оценить наилучшим образом его стоимость скорее всего может лишь руководство, и это будет крайне субъективная оценка. Поэтому бухгалтерский учет не регистрирует такие стоимости, жертвуя уместностью ради объективности.

Важной задачей при разработке новых принципов оказывается достижение правильного баланса между уместностью, с одной стороны, и объективностью и осуществимостью — с другой. Недооценка этой проблемы часто приводит к обоснованной критике учетных принципов [12, с. 19].

Значительный вклад в разработку принципов бухгалтерского учета внес В. Патон. В опубликованной в 1922 г. докторской диссертации «Теория бухгалтерского учета» В. Патон представил 6 постулатов как основных положений бухгалтерского учета.

- Существование конкретного объекта хозяйственной деятельности — универсальное предположение, хотя оно, как правило, лишь декларируется.

- Непрерывность деятельности хозяйствующей единицы — предположение о действующем предприятии принимается для удобства.

- Равенство баланса — достигается вследствие того, что мы «выискиваем» какие-либо несоответствия, которые могут возникнуть при введении в учет счетов собственников.

- Денежный постулат — «денежная оценка активов и пассивов является полной картиной финансового состояния предприятия на дату составления отчетности».

- Постулат о затратах — «затраты дают действительную оценку для определения первоначальной стоимости».

- Признание дохода полученным — предполагает, что «чистый доход, или прибыль, возникнув внезапно, «порывом ветра», благодаря особому случаю, свершающемуся в основном в сфере продаж», что, очевидно, не верно» [12, с. 65, 66].

В современной научной литературе эти постулаты нашли свое отражение в таких принципах бухгалтерского учета как самостоятельность предприятия, действующее предприятие, двойственность, денежное измерение, стоимость, консерватизм и реализация.

Далее рассмотрим точки зрения зарубежных авторов.

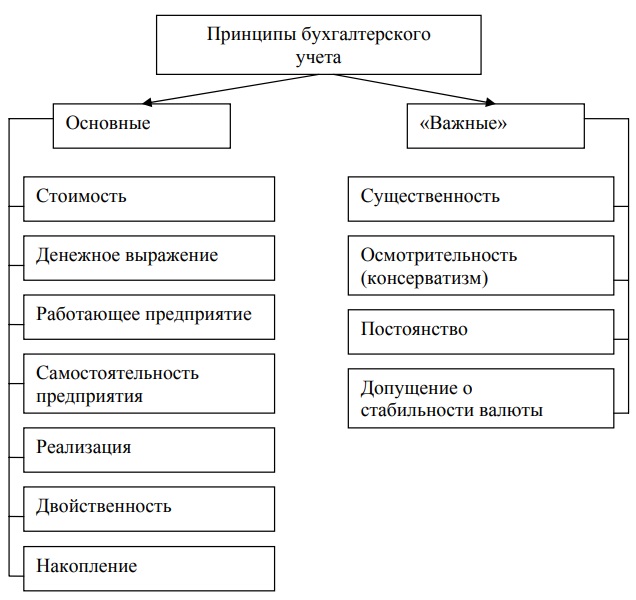

Так, Ф. Вуд подразделяет принципы бухгалтерского учета на 2 группы: основные и «важные» (рис. 1).

Рис. 1. Принципы бухгалтерского учета по Ф. Вуду

К основным принципам Ф. Вуд относит стоимость, денежное выражение, работающее предприятие, самостоятельность предприятия, реализацию, двойственность, накопление.

Принцип стоимости (cost concept). В соответствии с этим принципом средства подлежат учету по цене приобретения, и она же служит основой для оценки будущего использования средств.

Принцип денежного выражения (money measurement concept). Бухгалтерский учет оперирует только теми фактами, которые поддаются денежной оценке с достаточной степенью объективности.

Принцип работающего предприятия (goin concern concept). В бухгалтерском учете всегда, за исключением случаев, когда наверняка известно обратное, делается допущение о том, что предприятие будет работать на протяжении неопределенно длительного периода времени. Если бы предприятия не признавались работающими непрерывно, то применение принципа стоимости было бы невозможным, так как к предприятию относились бы так, как будто его сразу продадут после составления бухгалтерской отчетности, следовательно, более значимым была бы не стоимость, а продажная цена активов предприятия.

Принцип самостоятельности предприятия (business entity concept). Операции, отраженные в документах предприятия, оказывают влияние только на само предприятие, т.е. бухгалтерский учет ограничен рамками предприятия и не распространяется на личные средства его собственников.

Принцип реализации (realisation concept). В бухгалтерском учете доходы (прибыль) могут считаться полученными в момент поступления товаров к покупателю (в момент принятия покупателем на себя обязательства по ним), т.е. это момент реализации товаров, продукции, работ и услуг.

Принцип двойственности (dual aspect concept). В соответствии с этим принципом в бухгалтерском учете присутствуют два аспекта: один представлен активами предприятия, другой — требованиями к ним. Принципиальное положение состоит в том, что эти два аспекта всегда равны друг другу (актив = обязательства + капитал). Метод записи операций, при котором соблюдается принцип двойственности, получил название двойной записи.

Принцип накопления (accruals concept). Данный принцип означает, что прибыль определяется как разница между доходами и расходами, а не между поступившими и затраченными денежными средствами за определенный период. Поэтому важно увязать («привести в соответствие») доходы и расходы.

К «важным» принципам Ф. Вуд относит существенность, осмотрительность, постоянство, стабильность валюты.

Принцип существенности (materiality). Если проведенная операция в определенном смысле не стоит усилия по ее регистрации, то ведение учета в таком случае совершенно нецелесообразно. «Не теряйте свое время на тщательный учет незначительных предметов» [3, с. 140]. Предприятия самостоятельно устанавливают уровень существенности по различным хозяйственным операциям, если по ним нет никаких нормативно-правовых актов.

Принцип осмотрительности (консерватизма) (prudence). Данный принцип означает, что бухгалтер, как правило, выберет такую величину конкретной статьи, которая скорее занижает прибыль, чем приводит к ее завышению. Другими словами, бухгалтер выбирает тот показатель, который позволяет представить капитал предприятия в уменьшенном размере, чем преувеличить размер капитала. Под этим принципом можно понимать и стремление бухгалтера убедиться в том, что все убытки занесены в бухгалтерские документы, а данные о прибылях попали туда преждевременно.

Принцип постоянства (consistency). Если предприятие выбрало метод бухгалтерской обработки определенного типа данных, то оно должно точно придерживаться именно этого метода при обработке всех данных этого типа. Однако это не означает, что предприятие должно придерживаться только этого метода до последнего дня своего существования. Используемый метод может быть изменен, но только на достаточно серьезном основании.

Допущение о стабильности валюты (assumption of the stability of currency). Покупательная способность валюты любой страны с течением времени изменяется. Поэтому для правильной оценки бухгалтерской отчетности необходимо принимать в расчет изменение уровня цен по мере ведения записей.

Р. Энтони (в переводе — Антони) в своей книге «Основы бухгалтерского учета», вышедшей в России в 1993 г., указывает 9 основных принципов бухгалтерского учета: двойственность, денежное измерение, автономность предприятия, непрерывность, себестоимость, консерватизм, существенность, реализация, соответствие [11].

В этом же году вышла книга Р. Энтони и Дж. Риса «Учет: ситуации и примеры» с указанием 11 концепций, «которые широко признаны и применяются на практике бухгалтерами в Северной Америке, а именно:

- денежного измерения;

- обособленного предприятия;

- действующего предприятия;

- учета по стоимости;

- двойственности учета (двойной записи);

- учетного периода;

- консерватизма (осторожности);

- реализации;

- увязки;

- последовательности;

- существенности» [12, с. 24].

Р. Энтони, Дж. Рис считают, что принципы бухгалтерского учета базируются на указанных выше концепциях. Рассмотрим их подробнее и назовем их «принципами бухгалтерского учета», хотя в первоисточнике они рассматриваются как концепции. (Сделаем это для того, чтобы обеспечить сопоставимость взглядов различных ученых).

Принцип денежного измерения. В бухгалтерском учете регистрируется только та информация, которая может быть представлена в денежном выражении. Преимущество подобного учета состоит в том, что деньги являются общепринятой мерой измерения, посредством которой неоднородные факты о предприятии могут быть выражены в виде чисел, которые можно складывать или вычитать. «Однако, несмотря на такое преимущество, бухгалтерский учет не отражает таких важных в бизнесе фактов, как, например, состояние здоровья президента, начало стройки или то, что конкурент представил на рынок лучшую продукцию. Деньги выражаются в той стоимости, которую они имеют на время регистрации хозяйственных фактов на счетах. Последующие изменения в покупательной силе денег не влияют на эту сумму, хотя, как известно, они бывают существенными. Тем не менее бухгалтеры и не пытаются отразить эти изменения на счетах» [12, с. 25].

Принцип обособленного предприятия. Бухгалтерский учет предприятия как хозяйственной единицы ведется обособленно от учета связанных с ним лиц (собственников, кредиторов, других предприятий). Но предприятие может быть частью другого — более крупного. В этом случае отчеты для предприятий более высокого уровня в иерархии составляются путем сведения (консолидирования) данных о предприятиях более низкого уровня.

Принцип действующего предприятия. Бухгалтерский учет предполагает, что хозяйствующий субъект является действующим предприятием, т.е. он и в дальнейшем будет продолжать функционировать в течение неопределенно долгого периода. Значение этого допущения может быть представлено в сравнении с возможной альтернативой — что предприятие будет ликвидироваться. В этом случае его ресурсы будут оцениваться по ликвидационной стоимости, а не по первоначальной стоимости (см. принципы стоимости).

Принцип учета по стоимости (принцип себестоимости). В бухгалтерском учете активы первоначально регистрируются по их стоимости, т.е. актив вносится в учетные регистры по оплаченной за его приобретение цене (по стоимости). Обычно на эту величину не влияют последующие изменения в цене актива. Принцип стоимости не означает, что в учетных регистрах все активы сохраняют свою первоначальную покупную цену до тех пор, пока они принадлежат предприятию, «Например, стоимость актива, имеющего долгий... срок службы, систематически уменьшается в течение этого срока с помощью процедуры, называемой износом...» [12, с. 26]. Из принципа стоимости следует, что если предприятие ничего не платит за актив (кроме безвозмездно передаваемых материальных ценностей и денежных средств), то он обычно не отражается в учетных регистрах как актив. Поэтому знания и навыки, накапливаемые по мере функционирования предприятия, взаимодействие между работниками, удачное месторасположение, приобретающее со временем возрастающее значение, высокая репутация со стороны покупателей и поставщиков, торговые марки, разработанные менеджерами предприятия, и другие неосязаемые вещи — все это не отражается как активы в учетных регистрах предприятия. (Кстати, эти неосязаемые активы предприятия получили название «гудвилл»).

Принцип двойственности учета. Формальное выражение принцип двойственности учета находит в основном бухгалтерском уравнении, которое имеет следующий вид:

- активы = обязательства + капитал, где активы — это экономические ресурсы предприятия;

- обязательства (пассив) — требование кредиторов (любых лиц, кроме собственников);

- капитал — требования собственников (владельцев) предприятия.

(В отечественном бухгалтерском учете термин «пассив» применяется для обозначения суммы обязательств и капитала). Каждая хозяйственная операция при учете отражается по активу и пассиву, чтобы не нарушать равенство между ними (баланс). Поэтому бухгалтерский учет получил название «системы двойной записи» [12, c. 28].

Принцип учетного периода. Согласно принципу действующего предприятия допускается, что продолжительность работы хозяйствующего субъекта не ограничена во времени. Но руководству и другим пользователям периодически нужно знать, как идут дела предприятия. Это приводит к принципу учетного периода: предоставление бухгалтерской информации пользователям за конкретный промежуток времени [12, c. 42].

Принцип консерватизма (осторожность в оценке). Менеджерам предприятия хочется представлять благоприятную информацию о том, как хорошо справляется со своими задачами предприятие, за которое они несут ответственность. Однако исходя из принципа консерватизма следует, что, во-первых, доход (увеличение нераспределенной прибыли) признается только тогда, когда на то имеется обоснованная уверенность; во-вторых, расход (уменьшение нераспределенной прибыли) признается как только возникает обоснованная возможность [12, c. 44]. Следовательно, данный принцип определяет период, в котором должны быть признаны доходы и расходы.

Принцип реализации указывает сумму дохода, которая должна быть признана от конкретной продажи продукции, товаров, работ и услуг. Принцип допускает, что сумма признанного дохода может быть меньше продажной цены реализованных товаров и услуг, если товары реа-лизовывались в кредит, а покупатель не оплатил счета. В этом случае сумма продаж в кредит должна быть уменьшена на величину возможных непоступлений (на предполагаемую сумму безнадежных долгов).

Принцип увязки доходов с расходами. Данный принцип вытекает из принципов реализации и учетного периода и означает, что «... если данное событие влияет как на доходы, так и на расходы, воздействие на каждый из них должно быть признано в одном учетном периоде» [12, с. 46].

Принцип последовательности состоит в том, что, выбрав однажды какую-то одну методику учета, предприятие должно использовать именно ее для всех последующих событий похожего характера, пока не возникнут веские причины для изменения методики. Если предприятие часто меняет методику учета, то может быть затруднено сравнение его бухгалтерской отчетности различных периодов [12, с. 51].

Принцип существенности. «Бухгалтеру нет необходимости регистрировать те незначительные события, работа по учету которых не оправдывалась бы полезностью результатов» [12, с. 51]. Но вся важная информация должна быть раскрыта полностью.

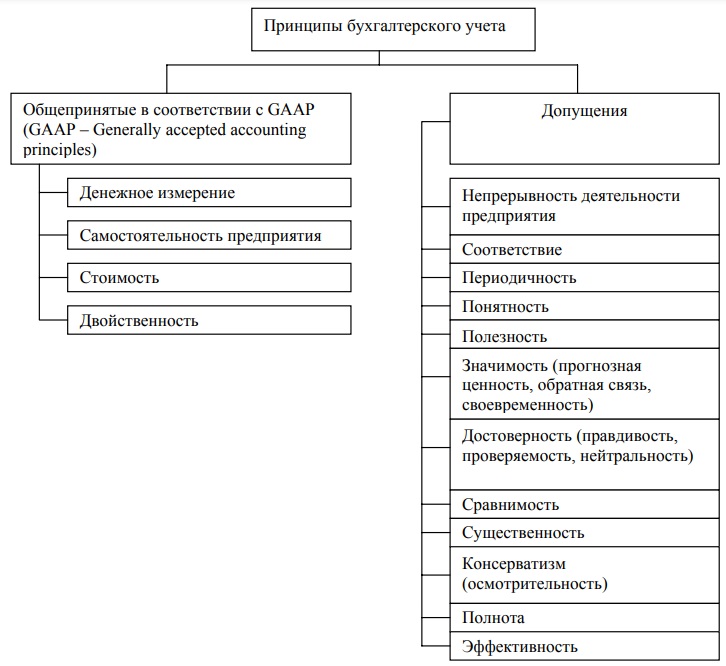

Б. Нидлз, Х. Андерсон, Д. Колдуэлл группируют принципы бухгалтерского учета на общепринятые принципы (в соответствии с GAAP) и на допущения (рис. 2).

Рис. 2. Принципы бухгалтерского учета по Б. Нидлзу, Х. Андерсону, Д. Колдуэллу

К общепринятым принципам Б. Нидлз, Х. Андерсон, Д. Колдуэлл относят денежное измерение, самостоятельность предприятия, стоимость и двойственность.

Принцип денежного измерения (money measure principle). Все хозяйственные операции отражаются в бухгалтерском учете в денежном измерении. «. Деньги являются единственной практически удобной единицей измерения, позволяющей получать сравнимые финансовые данные» [6, c. 19].

Принцип самостоятельности предприятия (separate enity principle). «Для целей бухгалтерского учета бизнес рассматривается как самостоятельная единица, которая отличается не только от кредиторов и клиентов, но и от собственника или совладельцев. Он должен иметь собственную систему счетов и отчетности» [6, c. 19].

Принцип стоимости (cost principle). Согласно этому принципу «цель бухгалтерского учета состоит. в определении себестоимости, или стоимости (value), на момент совершения хозяйственной операции. Например, стоимость активов учитывается в момент их приобретения и сохраняется на этом уровне до тех пор, пока они не будут проданы или потреблены» [6, c. 31].

Принцип двойственности (dual aspect principle). Данный принцип означает, что «все экономические явления имеют два аспекта: увеличение и уменьшение, пожертвование и приобретение, возникновение и исчезновение, которые компенсируют друг друга» [6, c. 37].

К допущениям Б. Нидлз, Х. Андерсон, Д. Колдуэлл относят непрерывность деятельности предприятия, соответствие, периодичность, понятность, полезность, значимость, достоверность, сравнимость, постоянство, существенность, консерватизм, полноту и эффективность.

Допущение непрерывности деятельности предприятия (going concern или continuity). «До тех пор пока нет никаких признаков прекращения деятельности предприятия (его ликвидации), бухгалтер должен исходить из того, что оно будет существовать в течение неопределенного периода — вечно. Если ожидается, что фирма вскоре прекратит функционирование, то стоимость ее активов, как правило, окажется значительно ниже, чем в том случае, когда активы относились к функционирующему предприятию» [6, c. 47].

Допущение соответствия (mathing rule). «Расходы должны быть отнесены к отчетному периоду возникновения затрат (а не выплаты денег), связанных с получением доходов, которые, в свою очередь, должны быть отнесены к отчетному периоду продажи товаров и оказания услуг (а не получения денег)» [6, c. 47-48]. Другими словами, расходы относятся к тому отчетному периоду, в котором были получены доходы, ставшие возможными благодаря этим расходам.

Допущение периодичности (periodicity). В соответствии с этим допущением исчисленная чистая прибыль за любой период времени меньший, чем время существования предприятия, должна рассматриваться как предположительная, но полезная предварительная оценка чистой прибыли за данный период. Для облегчения сравнения берутся временные периоды равной продолжительности.

Допущение понятности (intelligibility). Лицам, принимающим решения, должна быть понятна бухгалтерская информация [6, c. 117].

Допущение полезности (usefully). Бухгалтеры должны предоставить информацию, полезную при принятии решений.

Допущение значимости (relevance) означает возможность бухгалтерской информации повлиять на принятие решения. Бухгалтерская информация может повлиять на принятие решения, если она имеет прогнозную ценность, основана на обратной связи и если она своевременна. Прогнозная ценность информации предполагает ее полезность при составлении планов; обратная связь предполагает, что информация содержит что-либо о том, насколько верными оказались предыдущие ожидания; своевременность означает поступление информации к пользователю в нужное время. Если в нужный момент отсутствует информация, то, поступив позже, она уже не имеет значения для последующих действий и не является значимой [6, c. 117,118].

Допущение достоверности (reliability) означает, что бухгалтерская информация должна быть правдиво представлена, ее легко можно проверить и она должна носить нейтральный характер. Правдивость — это степень адекватности хозяйственным процессам; проверяемость — это возможность ее подтверждения; нейтральность — бухгалтерская отчетность не должна отражать интересы какого-либо круга лиц.

Допущение сравнимости (comparability) характеризует поступление такой бухгалтерской информации, которая позволяет лицу, принимающему решение, выявить сходства, различия, тенденции.

Допущение постоянства (consistency) означает, что принятая методика и выбранные учетные процедуры не меняются для того, чтобы бухгалтерская информация могла быть сопоставима на протяжении различных промежутков времени или с данными другого предприятия за один и тот же промежуток времени. Изменение методики и учетных процедур должно быть экономически обоснованно и согласованно с пользователями бухгалтерской информации.

Допущение существенности (materiality) «указывает на относительную важность того или иного события. Так, событие существенно, если ожидается, что знания о нем повлияют на решение того, кто пользуется отчетом. Существенность факта зависит от характера и его количественной оценки. Например, в фирме, имеющей миллионные обороты, ошибка в 5 000 долл. может не иметь значения, но выявленные взятки или кражи в 5 000 долл. могут быть очень существенным событием. Бухгалтер должен принимать во внимание важность фактов, а пользователи должны полагаться на его оценку» [6, с. 118].

Допущение консерватизма (осмотрительности) (conservatism). Когда бухгалтерам не ясно, как оценить активы, они обычно выбирают наименьшую оценку из возможных, т.е. если рыночная стоимость предмета выше себестоимости — ценности показываются в отчете по себестоимости, и наоборот, если рыночная стоимость предмета ниже себестоимости — в отчете проставляются рыночные цены. Таким образом, бухгалтеры обеспечивают осторожность оценки как активов, так и исчисленной прибыли [6, с. 118-119].

Допущение полноты (full disclosure) предполагает, что бухгалтерская информация должна содержать максимум того, что необходимо знать заинтересованным лицам.

Допущение эффективности (cost — benefit) означает, что выгоды, полученные на основе бухгалтерской информации, должны быть выше затрат на нее. Оценка затрат и эффекта в каждом отдельном случае зависит от финансовых органов, требующих предоставление информации, которая нужна или кажется, что нужна им. Большая часть затрат на информацию приходится на тех, кто ее готовит, тогда как выгоды от ее использования получают и те, кто ее готовит, и те, кто ею пользуется [6, с. 119].

Э. Хендриксен, М. Ван Бреда указывают 9 основных принципов бухгалтерского учета: хозяйствующая единица, действующее предприятие, периодичность, неопределенность, консерватизм, денежный измеритель, признание дохода, соответствие и наименьшая оценка. Но при этом оговаривают, что «перечень основных принципов весьма длинный...» [10, с. 100].

Принцип хозяйствующей единицы. Один из подходов определяет объект бухгалтерского учета как хозяйствующую единицу, которая осуществляет контроль за ресурсами, принимает на себя ответственность за возникновение и выполнение обязательств и управляет своей деятельностью. Другой подход определяет хозяйствующую единицу как сферу экономических интересов лиц, групп и институтов, т.е. этот подход ориентирован на интересы пользователей финансовых отчетов. Таким образом, хозяйствующий единицей может выступать предприятие, его часть или объединение предприятий. Выбор соответствующей хозяйственной единицы и определение ее границ зависят от целей отчетности и интересов пользователей представленной информации [10, с. 101].

Принцип действующего предприятия. Предполагается, что большинство хозяйствующих единиц создается для деятельности, продолжительность которой будет большей, чем некоторый неопределенный период. Считается, что такой подход приводит к признанию хозяйствующей единицы как пребывающей в операционной неопределенности под действием обычных обстоятельств. Это предполагает, что хозяйствующая единица будет продолжать свою деятельность достаточно долго, чтобы выполнять свои текущие обязательства, т.е. пока выполняются одни обязательства, возникают новые, тем самым обуславливая неопределенную продолжительность жизни предприятия. По мнению других исследователей, действующее предприятие — это предприятие, которое продает свои активы в ходе обычной хозяйственной деятельности, осуществляя «плановую» ликвидацию во избежание ликвидации вынужденной. Причина включения принципа непрерывности деятельности предприятия в состав основных принципов бухгалтерского учета заключается в поддержке теории оценки прибыли и использовании исторической стоимости (себестоимости) в противовес ликвидационной стоимости. «Непрерывность предполагает некоторую связь между прошлым и будущим, хотя из этого не следует, что будущее будет повторением прошлого» [10, с. 102].

Принцип периодичности (periodicity) предполагает, что бухгалтеры исчисляют прибыль по окончании регулярных календарных периодов, таких, как год, квартал, месяц. Важность принципа периодичности основывается на том, что прибыль относительно проще исчислить после завершения хозяйственной операции (цикла), тогда она равна деньгам, заработанным в ходе этой операции. Труднее определить прибыль, если хозяйственная операция не завершена, а календарный период закончился.

Принцип неопределенности (uncertainty). Неопределенность в бухгалтерском учете обусловлена двумя причинами. «Во-первых, бухгалтерский учет... имеет отношение к хозяйствующим единицам, которые предположительно будут существовать и в будущем... Во-вторых, оценка, используемая для характеристики благосостояния, также отличается неопределенностью. Однако это не означает, что оценки и прогнозы не должны делать как можно точнее, если они релевантны» [10, c. 102].

Принцип консерватизма. Консерватизм сводится к тому, что бухгалтеры должны отражать самую низкую из возможных стоимостей активов и доходов и самую высокую из возможных стоимостей пассивов и расходов. Следовательно, предполагается, что при составлении бухгалтерской отчетности «пессимизм лучше оптимизма. В пользу консерватизма выдвигают три аргумента. Первый состоит в том, что пессимизм бухгалтеров нейтрализует сверхоптимизм менеджеров и собственников. Предприниматели по своей сути оптимистичны в отношении своих предприятий. Второй аргумент сводится к тому, что преувеличение прибылей и оценок имущества более опасно для дела и его собственников, чем преуменьшение... Третий аргумент в пользу консерватизма основывается на том, что бухгалтеру доступен более значительный объем информации, нежели инвесторам и кредиторам; кроме того, бухгалтер при проведении аудита сталкивается с двумя типами риска. С одной стороны, данные, включенные в отчет, могут оказаться впоследствии неправильными, с другой — в отчет не была включена информация, которая может оказаться верной. Консерватизм здесь означает, что взыскания за ошибки в бухгалтерской отчетности должны быть более серьезными, нежели за неполное раскрытие данных. Консерватизм в лучшем случае — весьма недостаточный метод отражения неопределенности оценки активов и прибыли, в худшем — он приводит к полному искажению учетных данных. Наконец, консерватизм лишает учетные данные сравнимости... Преднамеренные приуменьшения учетных данных могут привести к неудачным решениям точно также, как их преувеличения» [10, c. 102-103]. Вследствие этого Э. Хендриксен, М. Ван Бреда считают, что такого принципа как консерватизм в бухгалтерском учете не должно быть.

Принцип денежного измерителя. Бухгалтерский учет может использовать различные измерители: денежный, натуральные, трудовые, временные. Но денежный измеритель является предпочтительным. Однако его использование при передаче информации имеет некоторые негативные моменты. Наиболее серьезным из них является то, что денежный измеритель неустойчив во времени. Нестабильность денежного измерителя требует периодического внесения поправок в цены, по которым в различные периоды времени приобретается актив.

Принцип признания дохода. Объект должен быть признан доходом предприятия, если он является частью его продукта, может быть измерен, оценен (если эта оценка надежно подтверждена). В соответствии с положениями FASB доход не должен быть признан до тех пор, пока он а) не заработан, б) не реализован. «Доходы должны быть определены в периоде, в котором были завершены основные экономические виды деятельности, необходимые для создания. и распределения товаров и услуг, при условии, что имеются объективные показатели результатов этих видов деятельности. Эти два условия — завершение основной экономической деятельности и объективность показателя — выполняются на различных этапах деятельности и различных ситуациях, иногда в самый последний момент доставки продукции или предоставления услуги, а иногда ранее» [10, c. 237].

Принцип соответствия означает процесс отражения расходов на основе причинно-следственной связи с отражением в бухгалтерском учете доходами. Расходы должны быть соотнесены с доходами, реализованными в пределах отчетного периода. Причем соответствие имеет место только тогда, когда установлена обоснованная связь между доходами и расходами. Следовательно, привязка ко времени расходов предполагает: 1) связь с доходами; 2) отражение в том же периоде, в котором отражен соответствующий доход. Однако иногда невозможно установить соответствие между доходами и расходами. Это вынудило бухгалтеров ввести критерий временной привязки расходов. Такой критерий устанавливается с помощью разграничения прямых расходов, относимых на себестоимость продукции и косвенных (периодических) расходов. Прямые расходы обычно отражаются в периоде, когда товары или услуги использованы. Если косвенные расходы приносят доход на протяжении нескольких периодов, то они включаются в состав расходов равномерно по отчетным периодам в течение всего срока [10, c. 249-250].

Принцип наименьшей оценки (себестоимости или рыночной цены) представляет собой комбинацию оценок приобретения и выплаты в том смысле, что термин «рыночная цена» относится как к цене выбытия, так и к цене приобретения. С позиции инвестора — это стоимость замены (принцип стоимости приобретения). В особых случаях она представлена ценами продажи или чистой стоимостью реализации (принцип стоимости выбытия). «Если ценность товаров снижается относительно себестоимости, то при их оценке следует отступать от принципа себестоимости. Если ценность товаров утрачена вследствие порчи, морального или физического старения, изменения цен или по иным причинам, то понесенный ущерб должен быть отнесен на снижение прибыли соответствующего отчетного периода. Определение размера потерь, осуществляется на основе принципа наименьшей оценки., который дает практическое средство измерения ценности запаса и через нее определения величины потерь, которые следует отразить на счетах бухгалтерского учета в текущем отчетном периоде» [10, с. 320].

Рассмотрев точки зрения зарубежных авторов, можно сказать, что значительных разногласий по принципам бухгалтерского учета нет, наблюдается только различия в их трактовке.

Затем проанализируем законодательство разных стран по рассматриваемому вопросу.

В странах западной Европы принципы бухгалтерского учета установлены Директивой ЕЭС № 4, в соответствии с которой основное предназначение бухгалтерской системы — «. обеспечить, чтобы предоставляемые ежегодные отчетные документы были разумно мотивированными, регулятивными, искренними, давали истинное и непредвзятое представление об общем состоянии дел в компании, ее финансовом положении, убытках и доходах.

Разумная мотивированность означает рациональное и логическое трактование фактов.

Регулятивность — это соответствие юридическим нормам и необходимым процедурам.

Искренность предполагает честное трактование используемого законодательства и применяемых процедур, основанное на знаниях бухгалтера, и важность данных операций» [4, с. 191].

В Великобритании основными документами, регулирующими ведение бухгалтерского учета, являются: (Statements of standart amounting ргайюе — SSAP), Стандарты финансовой отчетности (Finantial reporting standarts — FRS), Положение о рекомендованной практике (Statemens of recommended ргас^се — SORP). Согласно SSAP допущения и принципы, на которых базируется бухгалтерский учет, выражаются учетными концепциями такими как: действующее предприятие, преемственность учетных принципов, реальность, начисление.

В Германии ведение бухгалтерского учета основывается на предписаниях Коммерческого и Торгового кодексов, Закона о налоге на корпорации, Закона о балансах. В этих законодательных актах указаны требования, которые считаются принципами бухгалтерского учета: полнота (запись всех хозяйственных операций), правильность содержания (соответствие записей хозяйственных операций их содержанию), временные разграничения (своевременность записей и времени совершения хозяйственных операций), ясность, наглядность, возможность контроля, правильность формы (запрет изменения первоначального содержания записей путем их заклеивания, стирания и т.д.), хронологический порядок записей (в порядке совершения хозяйственных операций) [4].

В Нидерландах, Франции ведение бухгалтерии строится на следующих обязательных положениях: начислении, единообразии (постоянство бухгалтерских методик), стоимости приобретения (себестоимости), недопущения взаимозачета и погашения активов и пассивов, идентичности, независимости, разумной осторожности, продолжающегося функционирования (действующего предприятия), материальности (существенности), приоритета содержания над формой, сопоставимости, нейтральности.

Поясним из данного перечня положения идентичности и независимости.

Положение идентичности означает соответствие начального баланса следующего финансового года и конечного баланса предыдущего финансового года. «Если требуется выделить прибыли от убытков, относящиеся к прошлым годам, их нельзя указывать из резервов, а надо — через отчет о прибылях и убытках за год» [4, с. 192].

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Положение независимости финансовых лет характеризует отражение прибыли и убытков каждого года независимо от предыдущих или последующих периодов.

В США основополагающими принципами бухгалтерского учета (согласно SFAC № 5) являются самостоятельность хозяйственной единицы, непрерывность ее деятельности, наличие единицы измерения, проведение учета применительно к определенному интервалу времени, принцип затрат, принцип дохода, соотнесение доходов и затрат, соотношение «затраты — результат», существенность отражаемых операций, консерватизм.

Очередным шагом развития принципов и методики бухгалтерского учета стала разработка в последней четверти XX в. Международных стандартов финансовой отчетности (МСФО), которые применяются транснациональными компаниями. По мнению В. Ф. Палия, «концепция МСФО наиболее полно характеризует основные принципы системы современного финансового учета, соблюдение которых определяет применимость финансовой отчетности как одного из важнейших факторов стабилизации рыночных отношений» [7, с. 29]. Хотя можно подчеркнуть, что принципы МСФО в основном совпадают с принципами GAAP США. Эти принципы представляют собой свод одиннадцати основных концепций бухгалтерского учета (Concepts of accounting GAAP IAS), разработанных Международным комитетом бухгалтеров и действующих в рамках Международных бухгалтерских стандартов (IAS), и включают принцип денежного измерения, принцип обособленного (автономного предприятия), принцип действующего предприятия, принцип учета по стоимости, принцип двойственности учета, принцип учетного периода, принцип консерватизма, принцип реализации, принцип увязки доходов с расходами, принцип последовательности, принцип существенности.

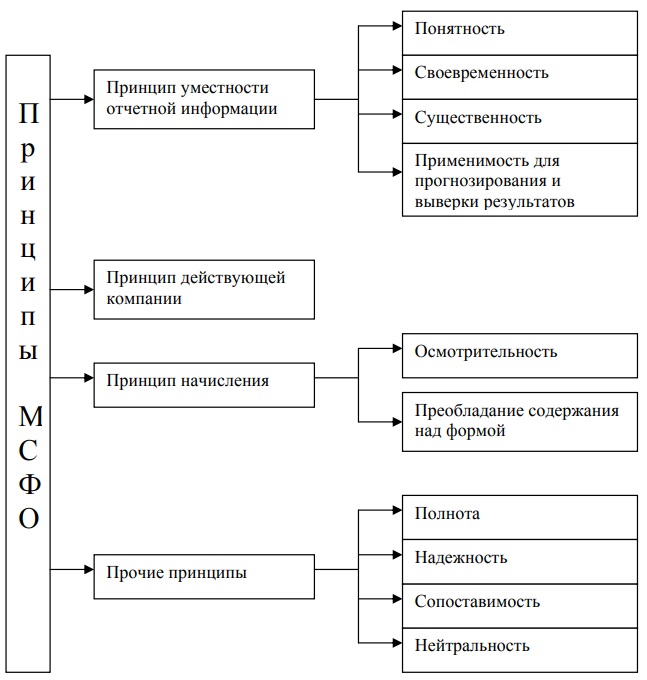

Рассматривая принципы МСФО, В.Ф. Палий подразделяет их на основополагающие и производные. К основополагающим он относит принцип уместности отчетной информации, принцип действующей компании, принцип начисления; к производным — понятность, своевременность, существенность, применимость для прогнозирования и выверки результатов, осмотрительность, преобладание содержания над формой, полнота, надежность, сопоставимость, нейтральность (рис. 3).

Рис. 3. Принципы бухгалтерского финансового учета и отчетности МСФО по В.Ф. Палию [7, c. 31]

Обобщая принципы бухгалтерского учета по МСФО и GAAP США, О. В. Соловьева предлагает их «разбить на три большие группы:

- требования к качеству информации;

- принципы учета информации (отражения информации в учете);

- элементы финансовой отчетности» [8, с. 47].

К первой группе О. В. Соловьева относит полезность, уместность, своевременность, существенность, ценность, достоверность — надежность ( правдивость, преобладание содержания над формой, возможность проверки, нейтральность), понятность, сопоставимость и стабильность. Ко второй группе — принципы двойной записи, единицы учета, периодичности, продолжающиеся деятельности, денежной оценки, начислений (регистрации дохода, соответствия), осмотрительности. К третьей группе — активы, обязательства, собственный капитал, доходы и расходы.

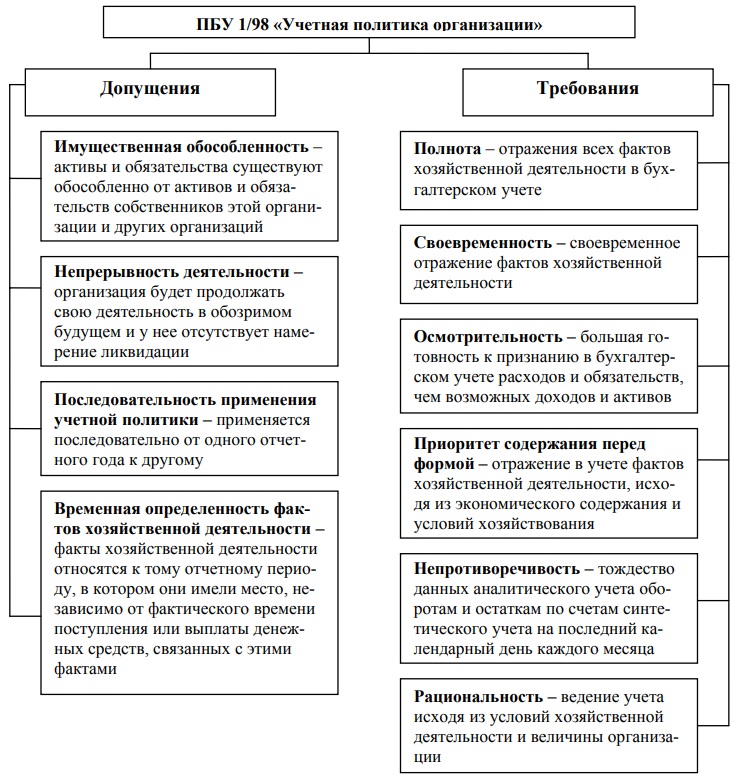

Бурное преобразование экономики и социально-общественного уклада России в 1990 гг. вызвало настоятельную необходимость в реформировании бухгалтерского учета, что, в частности, выразилось в разработке Положений по бухгалтерскому учету, которые являются в настоящее время составной частью нормативно-законодательного регулирования бухгалтерского учета в России. Значительное влияние на формирование Российских стандартов бухгалтерского учета оказал зарубежный опыт. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н, для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности. Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности (рис. 4).

Рис. 4. Требования и допущения, предусмотренные ПБУ 1/98

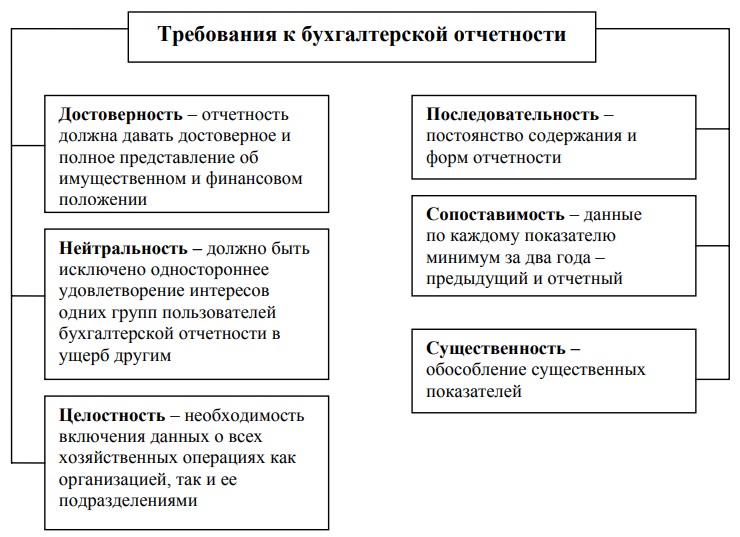

Кроме того, в ПБУ 4/99 «Бухгалтерская отчетность организации» указаны требования к формированию и оформлению бухгалтерской отчетности (рис. 5).

Рис. 5. Требования, предусмотренные ПБУ 4/99 «Бухгалтерская отчетность организации»

Таким образом, можно констатировать, что за последнее время происходит существенное сближение отечественного бухгалтерского учета с бухгалтерским учетом различных стран, но с сохранением национальных традиций.

(Окончание следует)

Литература

1. Бабаев А.Ю. Теория бухгалтерского учета: Учебник. — М.: ЮНИТИ, 2000. — 391с.

2. Большой толковый словарь русского языка. — СПб.: Норинт, 2000.

3. Вуд Ф. Бухгалтерский учет для предпринимателей: Пер. с англ. / Под ред. М.Н. Ермаковой. — 5-е изд. — М.: Аскери, 2002. — Ч. 1 — 250 с.

4. Галузина С.М., Пупшис Т.Ф. Международный учет и аудит. — СПб.: Питер, 2006. — 272 с.

5. Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива: Пер. с англ. — М.: Финансы и статистика, 1992. — 136 с.

6. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. — 2-е изд., стереотип. — М.: Финансы и статистика, 2000. — 496 с.

7. Палий В.Ф. Современный бухгалтерский учет. — М.: Бухгалтерский учет, 2003. — 792 с.

8. Соловьева О.В. МСФО и ГААП: учет и отчетность. — М.: ИД ФБК - Пресс, 2004. — 328 с.

9. Финансовый учет: Учебник / Под ред. В.Г. Гетьмана. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. — 784 с.

10. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. — М.: Финансы и статистика, 2000. — 576 с.

11. Энтони (Антони) Р. Основы бухгалтерского учета. — М.: СП «Триада НТТ», 1993. — 318 с.

12. Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ. / Под ред. и с предис. А.М. Пет-рачкова. — М.: Финансы и статистика, 1993. — 560 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ