всё о финансовом анализе

+7(902) 40-84-700

Применение системы «стандарт-костинг» для повышения эффективности управления предприятиями легкой промышленности

Полубелова Мария Владимировна

к.э.н., доцент, доцент кафедры бухгалтерского учета

ФГБОУ ВО «Сибирский государственный университет

науки и технологий имени академика М.Ф. Решетнева»,

Региональные проблемы преобразования экономики

№8 (106) 2019

Аннотация. В статье рассматривается необходимости применения системы «стандарт-костинг» для повышения эффективности деятельности предприятий легкой промышленности. Предметом исследования является учетно-аналитическое обеспечение системы менеджмента предприятий легкой промышленности. В качестве основы такого учетно-аналитического обеспечения предлагается использовать информацию о плановых, фактических затратах и отклонениях между ними, которые формируется в системе «стандарт-костинг». Применение системы «стандарт-костинг» для российской экономики не является новым явлением, что подтверждается большим количеством научных трудов в данной области. Однако вопрос применения системы «стандарт-костинг» на предприятиях легкой промышленности недостаточно изучен, в частности, не разработаны аспекты, связанные с учетом отклонений и формированием внутренней отчетности. Целью проведенного исследования является разработка рекомендаций по применению системы «стандарт-костинг» на предприятиях легкой промышленности. Теоретической и методологической основой исследования послужили труды отечественных и зарубежных авторов, нормативные документы. Методологическую основу работы составили общенаучные принципы, методы и приемы научных исследований. Рассмотрены общие принципы системы «стандарт-костинг». В результате проведенного исследования была разработана система аналитического учета отклонений, фактических затрат от запланированных для предприятий легкой промышленности с использованием счета 22. На основе предложенной аналитики было разработано несколько форм внутренней отчетности, которые отражают данные о затратах и отклонения с различной степенью детализации по видам продукции, статьям затрат и за отчетный период в целом. Формирование данных документов позволит получить руководителям различного уровня информацию, необходимую для разработки мероприятий, направленных на оптимизацию производственных процессов. Предложенные в статье методические и практические рекомендации могут быть использованы на предприятиях легкой промышленности. Ключевые слова: затраты, норматив, отклонение, система «стандарт-костинг», аналитический учет.

Легкая промышленность в настоящее время является одной из важнейших отраслей российской экономики. Она занимается производством товаров народного потребления из различных видов сырья. К ним относят: ткани, одежду, обувь, трикотаж, чулочно-носочные и меховые изделия, головные уборы и так далее. Легкая промышленность тесно связана с такими отраслями экономики, как сельское хозяйство, химическая промышленность, машиностроение, топливно-энергетическое хозяйство.

В настоящее время многие предприятия легкой промышленности находятся в кризисном состоянии, для этого есть ряд причин - утрата профессионального кадрового потенциала, неудовлетворительное состояние основных производственных фондов, повышение цен на импортные материалы, снижение покупательского спроса и т.д. [11, с. 122-123.] По экспертным оценкам, российские предприятия легкой промышленности могут выйти из кризиса и повысить эффективность работы, если внесут изменения в систему менеджмента. Данные изменения должны позволить снизить затраты при сохранении высокого качества продукции. Одним из направлений повышения эффективности деятельности предприятий легкой промышленности может быть внедрение нормативных методов управления затратами, и в частности системы «стандарт-костинг».

Вопросами применения данных методов учета и управления затратами занимались как иностранные ученые, такие как К. Друри [5, 18], Ч. Т. Хорнгрен и ДЖ. Фостер [16], Б. Моралли и К. И. Виберг [20], Б. Бальтцер и Л. Хойссер [2], так и российские ученые: В. Э. Керимов [8], Ивашкевич В. Б. [6], Кондраков Н. П. [9] и др.

Система «стандарт-костинг» наиболее эффективна на предприятиях промышленности с повторяющимся циклом производства, то есть может применяться предприятиями легкой промышленности. В основе этой системы содержится принцип учета и контроля затрат в пределах установленных нормативов и по отклонениям от них.

Сущность системы «стандарт-костинг» достаточно подробно рассмотрена в трудах вышеперечисленных авторов, кратко ее можно охарактеризовать следующими процессами:

- Разработка нормативов расхода ресурсов для прямых и косвенных затрат.

- Учет фактических затрат и выявление отклонений в затратах.

- Анализ отклонений и выявление их причин.

- Корректировка деятельности.

Виды нормативов и методика их определения достаточно подробно рассмотрена в статьях по системе «стандарт-костинг» В. В. Горловым [5], В. И. Осиповым и О. Н. Ступеньковой [4], Виткаловой [13], Павленко М. В. [14] и др. Существенных отличий в формировании нормативов на предприятиях легкой промышленности нет.

Учет затрат в системе «стандарт-костинг» предполагает, что на сч. 20 отражается величина нормативных (стандартных) затрат, связанных с производством продукции. Возникающие отклонения между величиной нормативных и фактических затрат должны отражаться обособленно.

Для расчета отклонений в затратах используются специальные формулы. Данные формулы были рассмотрены в различных научных трудах Д. Ханом [15], Друри К. [5] и др. В качестве примера в таблице 1 приведены формулы для расчета отклонений по материалам.

Таблица 1. Расчет отклонений по материалам

| Вид отклонения | Расчет |

| Отклонение по материалу за счет изменения цены |

(Нормативная цена за единицу - Фактическая цена за единицу). Фактический расход материалов на выпуск |

| Отклонение по материалу вследствие изменения эффективности использования |

(Нормативный расход материалов на изделие. Фактический выпуск продукции - Фактический расход материалов на выпуск). Нормативная цена материалов. |

Вопросы учета отклонений в системе «стандарт-костинг» в научных трудах рассмотрены недостаточно полно. Нет единого подхода к выбору счета, на котором выявленные отклонения должны отражаться. Ф. Т. Хот [17], Н. Б. Кутинова [12] предлагают для этой цели использовать счет 16, И. А. Агеева и Д. А. Павлова [1] предлагают применять счет 17, О. Н. Крюкалова [10] считает, что отклонения целесообразно отражать как калькуляционные разницы на счете 20. Аналитический учет отклонений также рассматривается недостаточно подробно, что связано с необходимостью его разработки с учетом особенностей производственного процесса.

В целях организации системы учета затрат по системе «стандарт-костинг» на предприятии легкой промышленности для учета отклонений рекомендуется применять любой свободный счет из третьего раздела плана счетов, например счет 22, который является свободным в плане счетов. Это объясняется тем, что сч. 16 может быть занят, если приобретаемые материалы отражаются по фактической и учетной стоимости, а сч. 20 предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации [7]. Счет 22 может быть назван отклонением в затратах на производство продукции. Отклонения в целях их анализа должны отражаться обособленно по видам продукции, используемым ресурсам, причинам отклонений. Для этого к счету 22 необходимо ввести субсчета. Для учета отклонений по видам продукции рекомендуется ввести субсчета первого уровня с порядковым номером от 1 до Х, где Х - количество видов продукции. Например, 22.Х - «Отклонение по виду продукции Х». Если предприятие выпускает широкий ассортимент продукции, то аналитический учет может быть дополнен еще одним уровнем для отражения отклонений по отдельным товарным группам. Для учета отклонений по видам используемых ресурсов необходимо ввести субсчета второго уровня с порядковым номером 1 до Y, где Y - количество видов используемых ресурсов, например, 22.Х.1 «Отклонение по материалам», 22.Х.2 «Отклонение по заработной плате», 22.Х.3 «Отклонение по общепроизводственным затратам» и т.д. Для учета отклонений в расходе различных наименований ресурсов рекомендуется ввести субсчета третьего уровня с порядковым номером от 1 до Z, например, 22.Х.1.2 «Отклонение по материалу Z, использованного при производстве продукции Х». Для учета причин отклонений необходимо ввести субсчета четвертого уровня, где 22.Х.1^.1 «Отклонение по цене материала Z, использованного при производстве продукции Х», 22. Х.1. Z.2 «Отклонение по эффективности использования материала Z, при производстве продукции Х». Предлагаемая схема аналитического учета представлена в табл. 2

Таблица 2. Аналитический учет отклонений на счете 22

| Аналитический счет 1 порядка | Аналитический счет 2 порядка | Аналитический счет 3 порядка | Аналитический счет 4 порядка |

|

По вилам продукции: 22.1 - блуза; 22.2 - брюки; ... 22.Х - продукция Х. |

По видам используемых ресурсов: 22.Х.1 - материалы; 22.Х.2- зарплата производственных рабочих; 22.Х.3 - общепроизводственные материалы |

По наименованию ресурсов (на примере материалов): 22.Х.1.1 - основной материал; 22.Х.1.2 -подкладочный материал; 22.Х.1.3 - молния; ... 22.X.1.Z - материал Z |

По причинам отклонений (на примере материалов): 16.Х.1.1.1 - отклонение по цене основного материала, при производстве продукции Х; 16.Х.1.1.2 - отклонение по эффективности использования основного материала, при производстве продукции Х |

Таким образом, в системе «стандарт-костинг» в себестоимость продукции включаются только нормативные затраты исходя из фактического объема производства, как следствие -незавершенное производство, стоимость запасов готовой продукции и себестоимость реализованной продукции оцениваются также по нормативным затратам. Возникающие отклонения между фактическими и нормативными затратами учитываются обособленно, в себестоимость продукции не включаются и в конце отчетного периода относятся на финансовые результаты. Отражение основных хозяйственных операций в бухгалтерском учете представлено в таблице 3.

Таблица 3. Учетные записи в системе «стандарт-костинг»

| Содержание хозяйственной операции | Дебет счета | Кредит счета |

| Приобретены материалы | 10 | 60 |

| Материалы исходя из нормативов отнесены на себестоимость продукции | 20 | 10 |

| Списано отклонение в материалах, связанное с изменением цен (перерасход - неблагоприятное) | 22.Х.1.Y.1 | 10 |

| Списано отклонение в материалах, связанное с изменением цен (экономия - благоприятное) |

22.Х.1.Y.1 (сторно) |

10 |

| Списаны отклонения по эффективности использования материала (перерасход - неблагоприятное) | 22.Х.1.Y.2 | 10 |

| Списаны отклонения по эффективности использования материала (экономия - благоприятное) |

22.Х.1.Y.2 (сторно) |

10 |

| Начислена заработная плата производственных рабочих исходя из нормативов | 20 | 70 |

| Списано отклонение в заработной плате основных производственных рабочих, связанное с изменением ставки заработной платы (перерасход - неблагоприятное) | 22.Х.2.Y.1 | 70 |

| Списано отклонение в заработной плате основных производственных рабочих, связанное с изменением ставки заработной платы (экономия - благоприятное) |

22.Х.2.Y.1 (сторно) |

70 |

| Списано отклонение в заработной плате основных производственных рабочих, связанное с изменением производительности (перерасход - неблагоприятное) | 22.Х.2.Y.2 | 70 |

| Списано отклонение в заработной плате основных производственных рабочих, связанное с изменением производительности (экономия - благоприятное) |

22.Х.2.Y.2 (сторно) |

70 |

| Списано нормативная себестоимость произведенной продукции | 43 | 20 |

| Списана нормативная себестоимость реализованной продукции | 90 | 43 |

| Списано отклонение по итогам периода (перерасход - неблагоприятное) | 90 | 22 |

| Списано отклонение по итогам периода (экономия - благоприятное) |

90 (сторно) |

22 |

После расчета и отражения в учете отклонений необходимо провести их анализ. Вопросы, связанные с анализом отклонений в системе «стандарт-костинг», рассматривались Кабиру И. Дандаго и Абух Ада [19], Н. Ханом и М. Ризваном [21] и др. Причины таких отклонений могут носить как объективный (не зависящий от работы цеха), так и субъективный (зависящий от работы цеха) характер. В целях формирования внутренней отчетности о затратах и отклонениях целесообразно сформировать классификатор (таблица 4), который поможет понять, к какой группе отнести отклонение и почему это отклонение произошло.

Таблица 4. Классификатор причин отклонений в затратах

| Вид отклонения | Причины отклонений | Код причины отклонений |

| Отклонение по материалам | изменение цены | 1.1 |

| низкое качество основных материалов | 1.2 | |

| физический и моральный износ оборудования | 1.3 | |

| некачественные вспомогательные материалы | 1.4 | |

| разная сложность работы | 1.5 | |

| плохое техническое обслуживание станков и оборудования | 1.6 | |

| плохая настройка оборудования | 1.7 | |

| Отклонение в заработной плате | изменение ставки заработной платы | 2.1 |

| покупка нового оборудования, на котором до этого не работали | 2.2 | |

| отсутствие квалифицированных рабочих кадров | 2.3 | |

| отсутствие необходимого опыта у рабочего | 2.4 | |

| нехватка трудовых ресурсов | 2.5 | |

| нарушения трудовой дисциплины в цехе | 2.7 | |

| неудовлетворительная организация рабочих мест | 2.8 | |

| психологические барьеры (плохое настроение, плохое отношение в коллективе) | 2.9 | |

| неудовлетворительная мотивация | 2.10 | |

| Отклонение по общепроизводственным затратам | изменение цен | 3.1 |

| некачественный ремонт оборудования | 3.2 | |

| низкая квалификация рабочих, ремонтирующих оборудование | 3.3 | |

| простои | 3.4 | |

| поломки оборудования | 3.5 | |

| исправление брака | 3.6 |

На основе установленных причин отклонений в различных затратах менеджеры могут разрабатывать меры, направленные на оптимизацию величины затрат и обеспечение эффективности производства. Для решения этой задачи служба управленческого учета должна предоставлять менеджерам информацию по выявленным отклонениям и их причинам. Эта информация может быть представлена в виде взаимосвязанного набора форм внутренней отчетности, которые представлены на рисунке 5.

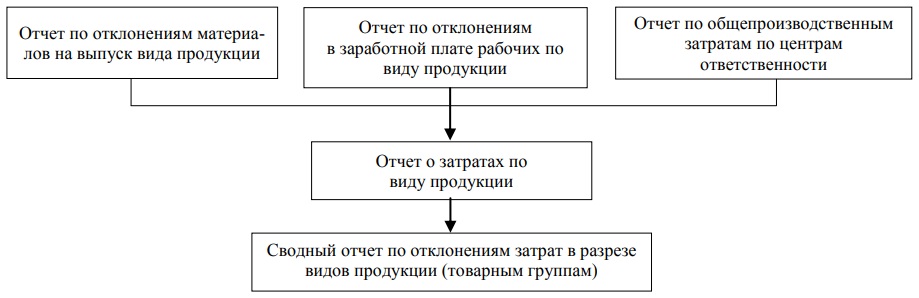

Рис. 1. Формы внутренней отчетности по отклонениям в затратах

Отчеты по отклонениям материалов, заработной платы составляются отдельно по каждому виду выпускаемой продукции за отчетный период, фрагменты данных отчетов представлены в табл. 5 и 6.

Таблица 5. Отчет по отклонениям материалов на выпуск летнего платья, модель 302 (20 штук)

| Наименование материалов | Плановый расход на 1 изделие, м | Плановая цена материала, руб. | Плановые затраты на выпуск, руб. | Фактический расход на 1 изделие, м | Фактическая цена материала, руб. | Фактические затраты на выпуск, руб. | Отклонение | ||

| Отклонение по цене | Отклонение по эффективности использования | Совокупное отклонение | |||||||

| Основные материалы: | |||||||||

| Ткань основная, м. | 2,47 | 240 | 11856 | 2,5 | 240 | 12000 | 0 | -144 | -144 |

| ... | |||||||||

| Итого по основным материалам | 18720 | 18916 | -196 | ||||||

| Вспомогательные материалы: | |||||||||

| Пуговицы, шт. | 3 | 20 | 1200 | 3 | 21 | 1260 | 60 | 0 | 60 |

| ... | |||||||||

| Итого по вспомогательным материалам | 6620 | 6540 | -80 | 0 | -80 | ||||

| Итого затраты на материалы | 25340 | 25456 | 116 | ||||||

Таблица 6. Отчет по отклонениям в заработной плате рабочих на выпуск летнего платья, модель 302 (20 штук)

| Операция, профессия, разряд | Плановая норма расхода времени на изделие, час. | Фактический расход времени на изделие, час. | Плановая часовая тарифная ставка, руб./час. | Фактическая часовая тарифная ставка, руб./час. | Плановые затраты на оплату труда, руб. | Фактические затраты на оплату труда, руб. | Отклонения | ||

| Отклонение по ставке заработной платы | Отклонение по производительности | Совокупное отклонение | |||||||

| Разработка лекал конструктором 5 разряда | 4 | 4,2 | 250 | 250 | 20000 | 21000 | 0 | -1000 | -1000 |

| Страховые взносы | 6000 | 6300 | 0 | -300 | 0 | ||||

| ... | |||||||||

| Итого | 59680 | 59290 | 0 | -390 | -390 | ||||

В отчете по общепроизводственным затратам по центру ответственности должна отражаться информация о величине плановых и фактических затрат, выявленным отклонениям и их причинам в разрезе статей затрат. Общепроизводственные затраты распределяются на те виды продукции, которые проходили обработку в отчетном периоде в данном центре ответственности.

Затраты распределяются пропорционально базе распределения, закрепленной в учетной политике предприятия. Для организации легкой промышленности чаще всего в качестве базы распределения применяют затраты на материалы.

Далее данные о затратах, которые были представлены в рассмотренных формах отчетности, обобщаются в отчете о затратах по виду продукции, фрагмент которого представлен в табл. 7.

Таблица 7. Сводный отчет о затратах по изделию на выпуск летнего платья, модель 302 (20 штук). Организация ООО «Швейный дом». Период: с 01.07.2018 по 31.07.2018.

| Статьи затрат | Нормативные затраты на выпуск изделия | Фактические затраты на выпуск изделия | Отклонение | Причина отклонения |

| Цех № 1 .Служба направления подготовки моделей | ||||

| Материалы | ||||

| - | - | - | - | - |

| Заработная плата | ||||

| Заработная плата конструктора 5-го разряда | 20000 | 20000 | 0 | - |

| Страховые взносы | 6000 | 6000 | 0 | - |

| Общепроизводственные затраты | 22746,6 | 22729,1 | -17,5 | 3.5 |

| Цех № 2. Раскройный цех | ||||

| ... | ||||

| Ткань основная | 11856 | 12000 | -144 | 1.2 |

| Ткань отделочная | 1400 | 1452 | -52 | 1.2 |

| Заработная плата | ||||

| Заработная плата раскройщика 5-го разряда | 15000 | 15000 | 0 | - |

| Страховые взносы | 4500 | 4500 | 0 | - |

| Общепроизводственные затраты | 24925,2 | 24948,2 | 23 | 3.5 |

| Цех № 3. Швейный цех | ||||

| ... | ||||

| Цех № 4. Цех влажной тепловой обработки | ||||

| ... | ||||

| Итого | 97498,7 | 97185,7 | 313 | |

Далее информация о плановых и фактических затратах отражается в сводном отчете по отклонениям затрат в разрезе видов продукции (товарным группам). В данном отчете по каждому виду продукции указывается величина плановых и фактических затрат, отклонения, которые в итоге суммируются и показывают общие затраты и отклонения в работе производственных центров ответственности за отчетный период.

Таким образом, применение системы «стандарт-костинг» формирует основу учетно-аналитического обеспечения системы менеджмента предприятий легкой промышленности. На основе информации, представленной в предлагаемых формах внутренней отчетности, руководство предприятия получает данные различной степени детализации, которые отражают отклонения по различным видам затрат, производственным подразделениям, видам продукции, а также их причин. Эта информация позволяет оперативно выявлять проблемы и корректировать деятельность предприятия до того, как эти проблемы приведут к кризису. Как следствие, руководство сможет своевременно принять меры, направленные на приведение фактических затрат в соответствие с запланированными, что обеспечит достижение как оперативных, так и стратегических целей.

Литература

1. Агеева И.А., Павлова Д.А. Применение нормативного метода и системы «стандарт-кост» в машиностроительной отрасли //NAUKA-RASTUDENT.RU. 2016. №3 (027). [Электронный ресурс]. Режим доступа: http://nauka-rastudent.ru/27/3270/, свободный. - Загл. с экрана.

2. Бальтцер Б., Хойссер Л. Инструменты контроллинга в науке и на практике // Контроллинг. - 2014. -№ 54. - С. 50-67.

3. Виткалова А.П. Возможности использования учета затрат в системе стандарт-костинг в организациях потребительской кооперации //Глобальный научный потенциал. - 2014. - № 4 (37). - С. 28-32.

4. Горлов В.В. Система управленческого учета «стандарт-кост» // Международный научный журнал. - 2013. - № 2. - С. 24-28.

5. Друри К. Учет затрат методом стандарт-кост [Текст] / Колин Друри; пер. с англ. под ред. Н.Д. Эриашвили. - Москва: Аудит: ЮНИТИ, 1998. - 224 с.С. 19.

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - 3-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 448 с.

7. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: приказ М-ва финансов РФ от 31.10.2000 № 94н. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/, свободный. - Загл. с экрана.

8. Керимов В.Э. Бухгалтерский управленческий учет / В.Э.Керимов, 8-е изд. - М.: Дашков и К, 2017. - 484 с.

9. Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник / Н. П. Кондраков. - 5- е изд., перераб. и доп. -М.: ИНФРА-М, 2018. - 584 с.

10. Крюкова О.Н. Система «стандарт-кост» как продолжение нормативного метода учета затрат // Материалы II Международной научно-практической конференции, посвященной 60-летию экономического факультета Института экономики и финансов Омского государственного аграрного университета «Развитие инновационного потенциала агропромышленного производства». - 2008. - С. 252-256.

11. Куликова О.М. Легкая промышленность России: проблемы и ключевые тенденции развития // Сборник научных статей VIII Международной научно-практической конференции «Тренды развития современного общества: управленческие, правовые, экономические и социальные аспекты». - 2018. - С. 121-125.

12. Кутинова Н.Б. Вычисление и учет отклонений в системе «стандарт-кост». Анализ взаимосвязи сметной и фактической прибыли / Бухгалтерский учет в издательстве и полиграфии. - 2008. - № 11 (119). - С. 20-24.

13. Осипов В.И., Ступенькова О.Н. Системы нормативного учета затрат как инструмент повышения эффективности контроля расхода ресурсов // Вестник Самарского университета. Экономика и управление. - 2014. - № 2 (113). - С. 51-56.

14. Павленко М.В. Система «стандарт-кост» как основа совершенствования учета и управления затратами // Производственный менеджмент: теория и практика. - 2016. - № 8. - С. 145-149.

15. Хан Д. ПиК. Стоимостноориентированные концепции контроллинга / Х. Хунгенберг, Д. Хан. - М.: Издательство «Финансы и статистика», 2005. - 927 с.

16. Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет, 10-е изд. / Пер. с англ. - СПб: Питер, 2008. - 1008 с.

17. Хот Ф.Т. Система «стандарт-кост» через призму бухгалтерского (финансового) учета // Экономический анализ: теория и практика. - 2008. - № 1 (106). - С. 35-39.

18. Horngren, Charles T. Cost Accounting: A managerial Emphasis 14th (Global Edition) / Charles T. Horn-gren, Srikant M. Datar, Madhav V. Rajan. 14th ed. Prentice Hall Pearson Education, 2012. 982 р.

19. Kabiru I. Dandago, Abuh Adah. The Relevance of Variance Analysis in Managerial Cost Control // Journal of Finance and Investment Analysis. Vol. 2. No. 1, 2013. P. 61-67.

20. Morelli B. Wiberg C. l-J. The Standard Costing System At SKFA Case Study Of A Swedish Manufacturing. [Электронный ресурс]. Режим доступа: https://core.ac.uk/download/pdf/16310867.pdf/ (дата обращения 13.08.2019), свободный. - Загл. с экрана.

21. Mula Nazar Khan, Muhammad Rizwan, Fahad Islam, Zain Ul Aabdeen. The Extent of Application of Standard Costing: A Comparison of Chinese and Pakistani Manufacturing Firms // International Journal of Economics and Business Administration. Vol. 2. No. 1. 2016. P. 16-21.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ