всё о финансовом анализе

+7(902) 40-84-700

Применение показателей дюрации, срока окупаемости и дисконтной ставки инвестиционного проекта для расчета его эффективности

Доценко Оксана Станиславовна

канд. эконом. наук, доцент СевГУ, г. Севастополь, РФ

IN SITU

№1 2015

Аннотация

Рассматриваются способы оценки реального инвестиционного проекта с помощью дисконтированного срока окупаемости, дюрации и дисконтной ставки. Обосновывается совместное их применение.

В современных условиях проблема совершенствования методического инструментария для выбора (или принятия) наиболее эффективного инвестиционного проекта (ИП) становится все более очевидной. Это подтверждает анализ работ отечественных и зарубежных специалистов (в частности И.А. Бланка, Дасковского В.Б., Киселева В.Б., Дерила Норткотта и др.), который показал, что наиболее часто для этого используют показатели чистого приведенного дохода NPV, индекса доходности, нормы рентабельности IRR, рентабельности активов и недисконтированного (статичного) срока окупаемости [1, 2]. По мнению автора этих показателей недостаточно, чтобы сделать корректные и полные выводы о проекте.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

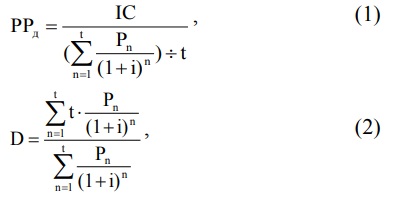

В своей статье «К вопросу о совершенствовании способов оценки эффективности реальных ИП» автор предлагает использовать дисконтированный срок окупаемости РРд и дюрацию D в совокупности с показателями NPV и IRR (особенно если существует неопределенность выбора ИП) [3]. Продолжая исследования в этом направлении, автор рассмотрел влияние изменения дисконтной ставки i (увеличения на 50%) на значение дюрации и периода окупаемости на материалах предприятия ООО «Ритм-Юг» г. Севастополя, занимающегося производством пива, по закупке новых павильонов для реализации своей продукции (таблица 1).

Таблица 1. Информация об ИП по t=3 годам с различными значениями дисконтной ставки i

| ИП | Инвестиции | Планируемые (будущие) доходы по годам при различных i | ||

| IC, ден ед. | Р1, ден ед. | Р2, ден ед. | Р3, ден ед. | |

| закупка павильонов | 22800 |

8360 (i=11,4%,) |

6185 (i=10,7%,) |

7270 (i=9,5%.) |

Расчеты с использованием формул 1 и 2 представлены в таблице 2:

Таблица 2. Промежуточные расчеты для срока окупаемости и дюрации

| Расчеты для i | |||

| годы, t | 1/(1 + i)n | Pn/(1 + i)n | Pn/(1 + i)n*t |

| 1 | 0,898 | 7504 | 7504 |

| 2 | 0,816 | 5049 | 10098 |

| 3 | 0,762 | 5537 | 16611 |

| Итого | - | 18090 | 34213 |

| Расчеты для iнов (iнов=i+50%) | |||

| годы, t | iнов | Pn/(1 + iнов)n | Pn/(1 + iнов)n*t |

| 1 | 0,114*(1+0,5)=0,171 | 7139 | 7139 |

| 2 | 0,107*(1+0,5)=0,161 | 4588 | 9176 |

| 3 | 0,095*(1+0,5)=0,143 | 4869 | 14607 |

| Итого | - | 16596 | 30922 |

Тогда:

D = 34213/18090 = 1,89(лет); Dнов = 3092/16596 = 1,86(лет).

Dнов/D = 1,86/1,89 = 0,98 (98%), т.е. увеличение i на 50% привело к уменьшению D на 2%.

РРд = 22800/(18090 : 3) = 3,78(лет); РРд(нов) = 22800/(16596 : 3) = 4,12 (лет).

РРд(нов)/РРд = 4,12/3,78 = 1,09 (109%), т.е. увеличение i на 50% привело к увеличению срока окупаемости проекта на 9 %.

Проведенный анализ показал, что с изменением величины дисконтной ставки меняются значения РРд и D, т.е. меняется эффективность ИП, что позволяет оптимизировать величину i с использованием для этого реальных возможностей предприятия и внешних социально-экономических факторов. Кроме этого, если вместо дисконтированного срока окупаемости проекта принимать показатель, не учитывающий временную ценность денег, то итоговые значения оценки целесообразности принятия ИП к реализации будут не такими точными. Показатели РРд и D необходимо применять в совокупности, т.к. по отдельности они имеют свои недостатки: РРд, например, не учитывает те чистые денежные потоки, которые формируются после периода окупаемости инвестиционных затрат, а D не учитывает размер инвестиций.

Список использованной литературы:

1. Дасковский В.Б., Киселёв В.Б. Совершенствование оценки эффективности инвестиций // Экономист. - М. 2009.№1 [Электронный ресурс]. - Режим доступа: http://institutiones.com/investments.

2. Официальный сайт Центра управления финансами «Сеnter-YF» [Электронный ресурс] - М., 2015. - Режим доступа: http://center-yf.ru

3. Доценко О.С. К вопросу о совершенствовании способов оценки эффективности реальных инвестиционных проектов / О.С. Доценко // Международный научный журнал «Символ науки» №6/2015, ISSN 2410-700Х — Уфа: ООО «ОМЕГА САЙНС», 2015. - С. 113-115.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ