всё о финансовом анализе

+7(902) 40-84-700

Построение аудиторской выборки с целью сбора аудиторских доказательств

М.А. Добрунова

к.э.н., доцент,

Финансовый университет при Правительстве Российской Федерации

(Краснодарский филиал),

К.В. Желябовская

студент, направления «Экономика», Финансовый университет

при Правительстве Российской Федерации

(Краснодарский филиал),

М.В. Желябовская

студент, направления «Экономика», Финансовый университет

при Правительстве Российской Федерации

Краснодарский филиал),

Вестник Академии знаний

№34 (5) 2019

Аннотация. При проведении аудиторских проверок аудиторы сталкиваются со значительными объемами информации, изучение которых в сплошном порядке ведет к огромным трудозатратам и, как следствие, снижению эффективности аудита, поэтому при проведении аудиторских проверок применяются выборочные методы исследования. Построение аудиторской выборки во многом зависит от компетентности, добросовестности и профессиональной подготовки аудитора т.к. при выборе метода ее построения применяется профессиональное суждение аудитора, что позволяет избавиться от существенных ошибок в работе отечественных аудиторов.

В статье представлены методологические основы построения аудиторской выборки с целью сбора аудиторских доказательств, позволяющих обеспечить надлежащее качество аудита и повышению степени доверия клиентов не только к аудиторам но и к аудиторским услугам.

В настоящее время аудиторская проверка приобретает все большее значение, так как по ее результатам можно получить данные о достоверности финансовой отчетности аудируемого лица, что позволяет пользователям этой отчетности принимать необходимые решения. Выборочные исследования в современных критериях выступают неотъемлемой частью высококачественных аудиторских мероприятий, что требует разработки и совершенствования методического аппарата для целей получения достаточно надлежащих аудиторских доказательств.

В числе узнаваемых зарубежных и отечественных авторов, внесших довольно значимый вклад в развитие выборочных методов получения аудиторских доказательств можно отметить научные труды: Р. Адамса [5], Э.А. Аренса [6], А. Боули [7], С.М. Бычковой [8], Э.К. Васильевой [9], К.А. Гайдарова [10], Ю.А. Данилевского [11], Р. Доджа [12], Ж.А. Кеворковой [13], Ю.Ю. Макаровой [14], М.В. Мельник [15], Ю.П. Николевской [16], В.И. Подольского [17], Д. Робетсон [18], Т.А. Терентьевой [19], И.Е. Фридрих [20]и др.

Одним из важных шагов проведения аудиторской проверки является получение аудиторских доказательств, которые собирает аудитор, используя различные методы построения аудиторской выборки.

Рекомендации в отношении количества и качества аудиторских доказательств и процедур, которые выполняются в целях их получения, содержит МСА 500 «Аудиторские доказательства», согласно которому, аудиторские доказательства это данные, полученные аудитором в процессе проведения проверки, и результат анализа указанной информации, отталкиваясь от которых аудитор делает заключения, лежащие в основе формирования мнения о надежности финансовой (бухгалтерской) отчетности [1].

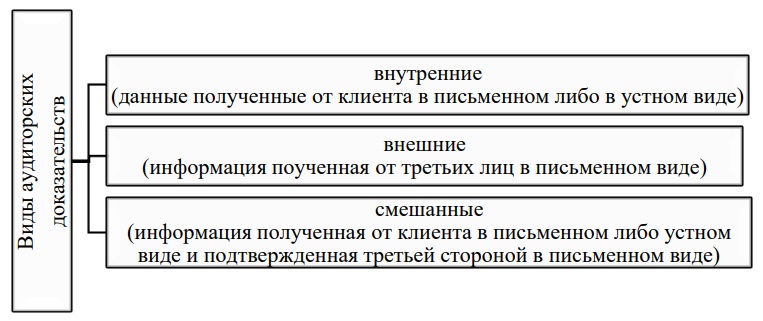

В экономической литературе выделяют следующие виды аудиторских доказательств (рисунок 1).

Рисунок 1 – Виды аудиторских доказательств

Аудиторские доказательства получают в результате проведения комплекса тестов средств контроля и необходимых процедур проверки по существу. Тесты средств внутреннего контроля означают проверки, проводимые в целях получения аудиторских доказательств в отношении соответствующей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных искажений в финансовой отчетности.

В международных стандартах аудита не регламентируется количество информации, которую необходимо получить аудиторам для вынесения профессионального суждения относительно достоверности бухгалтерской (финансовой)отчетности. Поэтому, аудиторам приходится определять ее объем самостоятельно.

Для минимизации затраченного времени на аудиторскую проверку, аудиторы применяют выборочный способ получения аудиторских доказательств. Проведение аудиторской выборки регулируется МСА 530 «Аудиторская выборка». В данном стандарте дано следующее определение понятию аудиторская выборка: применение аудиторских процедур к менее чем 100% значимых для аудита элементов генеральной совокупности таким образом, чтобы все элементы выборки могли быть включены в выборку и у аудитора появились достаточные основания для формирования выводов обо всей генеральной совокупности [2].

Многие экономисты считают что, «аудиторская выборка» представляет собой способ проведения аудиторской проверки, при котором аудитор изучает бухгалтерскую документацию организации не сплошным порядком, а выборочно, следуя требованиям соответствующего стандарта аудиторской деятельности.

По мнению Подольского В.И. «аудиторская выборка» представляет собой отобранные по определенным правилам элементы для формирования проверяемой совокупности в виде отдельных документов, записей и т.д. [17].

Бычкова С.М. считает, что аудиторская выборка - это способ проведения аудиторской проверки, при котором аудитор проверяет финансовую документацию клиента аудитора не сплошным порядком, а выборочно [8].

На наш взгляд, аудиторская выборка - это применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Она дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка.

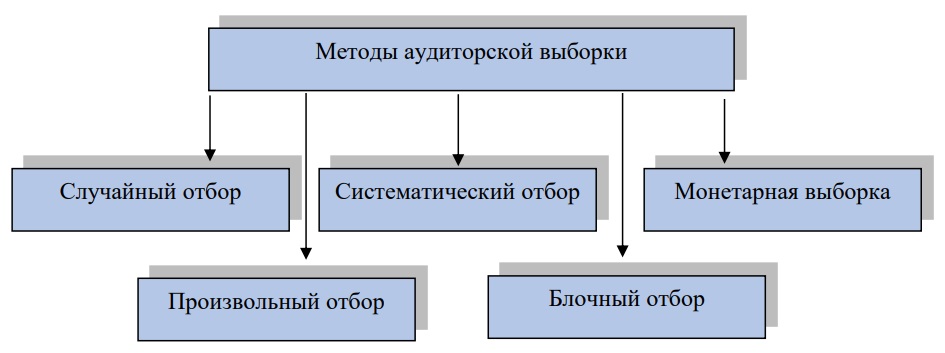

Рисунок 2 – Методы аудиторской выборки

Построение аудиторской выборки в процессе аудита позволяет сократить трудозатраты аудиторской организации, тем самым повысить эффективность ее деятельности, однако нельзя забывать об этических принципах аудита, проверка части объектов из общего объема не должна ставить под сомнение соблюдение принципа добросовестности, профессионализма и компетентности. Решение о проведении выборочной проверки зависит от целей проверки, вероятных ошибок, объема и качества аудиторских доказательств, которые необходимо получить в ходе исследования.

Аудиторская организация при формировании мнения о достоверности финансовой отчетности должна:

-

осуществить сплошную проверку, изучив все документы аудируемого лица без исключений. Такой подход целесообразен, если:

- генеральная совокупность состоит из небольшого числа элементов;

- неотъемлемый и контрольный риски являются высокими, а другие средства не позволяют получить достаточные надлежащие аудиторские доказательства;

- повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета, делает сплошную проверку эффективной;

- отобрать из общего перечня документов аудируемого лица ключевые, то есть наиболее значимые с точки зрения специфики деятельности аудируемого лица, или показатели наибольшей стоимости;

- отобрать для проверки отдельные элементы бухгалтерской отчетности, сформировав аудиторскую выборку, результаты проверки которой позволят выразить мнение обо всей проверяемой совокупности.

При осуществлении аудиторской выборки, возникает риск, что вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в общем могли быть использованы схожие процедуры аудита. Различают два типа рисков, связанных с использованием аудиторской выборки:

- риск того, что аудитор: сделает вывод, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля);

- придет к выводу о том, что значительной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

В аудиторской практике используются следующие методы аудиторской выборки, которые представлены на рисунке 2. Выбор метода отбора зависит от конкретных обстоятельств.

- Случайный отбор. Для построения аудиторской выборки с применением случайного отбора используется генератор случайных чисел, таблицы случайных чисел, специальные математические формулы. Практика показывает, что чем больше ошибок в проверяемой совокупности, тем меньше подходит данный метод.

- Систематический отбор. Характеризуется тем, что число элементов в генеральной совокупности делится на объем отобранной совокупности, так чтобы обеспечить интервал выборки. При использовании систематического отбора аудитору необходимо установить, что структура элементов выборки, составляющих генеральную совокупность, не приведет к тому, что интервал выборки будет соответствовать той или иной конкретной схеме в генеральной совокупности.

- Монетарная выборка. Вид выборки объектов, взвешенных по цене, т.е. способ отбора элементов для выборки по количественным признакам. Этот метод базируется на принципе: чем больше стоимостной показатель, тем больше вероятность, что финансовый документ попадает в выборку.

- Произвольный отбор. При этом способе аудитор формирует выборку без применения какого-нибудь структурированного подхода. Несмотря на отсутствие структурированного подхода, аудитору, все же, следует избегать предумышленной предвзятости либо предсказуемости и пробовать обеспечить возможность попадания в выборку каждого элемента генеральной совокупности.

- Отбор элементов блоками подразумевает выбор из генеральной совокупности смежных элементов, т.е. способ применим для проверочных мероприятий совокупностей документов и операций, в которых употребляется аргументированное число блоков.

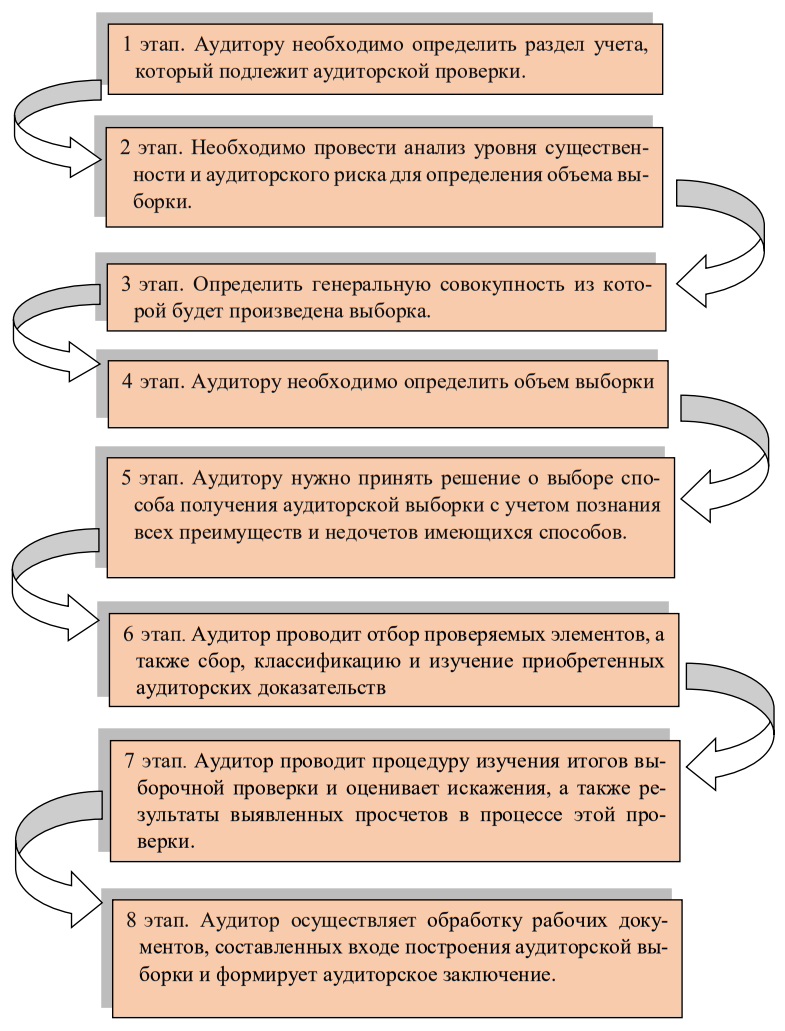

Проведенный анализ экономической литературы позволил выделить следующие этапы построения аудиторской выборки (рисунок 3).

Рисунок 3 – Этапы проведения аудиторской выборки

На первом этапе аудитору надо определиться с видом аудита. Например, если аудитор осуществляет аудит по специальному аудиторскому заданию, то раздел учета заблаговременно определен. В случае если аудитор проводит аудит финансовой отчетности, то ему нужно определиться с разделом учета.

На следующем, втором этапе, аудитору следует проанализировать установленные общий и частные уровни существенности, а также оценить общее значение аудиторского риска. Расчет уровня существенности определяется направлением аудиторской проверки, поэтому распределение общего уровня существенности должно иметь обоснованное решение и может быть осуществлено двумя способами:

На основании оборотно-сальдовой ведомости общий уровень существенности распределяется между кредитовым и дебетовыми оборотами счетов.

1. Распределение общего уровня существенности между значимыми статьями отчетности.

На третьем этапе проведения аудита аудитор должен определить генеральную совокупность, при этом она должна обладать следующими характеристиками:

- генеральная совокупность должна быть достаточно большой;

- генеральная совокупность должна быть однородной;

- генеральная совокупность должна включать факты хозяйственной жизни всего проверяемого периода.

Определить объем аудиторской выборки следует аудитору на четвертом этапе ее построения.

На пятом этапе аудитору нужно принять решение о выборе способа построения аудиторской выборки с учетом познания всех преимуществ и недочетов имеющихся методов. Основанием для применения того или иного метода аудиторской выборки являются результаты, полученные на предыдущих этапах, а также профессиональное суждение аудитора.

На следующем этапе аудитор осуществляет отбор проверяемых элементов, при этом он может провести отбор в ручную либо с использованием компьютерных технологий. При выполнения отбора при помощи компьютерных технологии аудитор может столкнуться последующими нюансами таких, как: отсутствие сотрудников, которым быть может поручена эксплуатация компьютерной программы, а также недопонимание того, что подобные программы - это всего лишь помощник аудитора, а не как иначе. После отбора аудитор проводит сбор и систематизацию приобретенных аудиторских подтверждений. При этом аудитору следует учесть, что аудиторские подтверждения должны быть достаточными и иметь надлежащий характер.

На седьмом этапе аудитору необходимо оценить искажения и последствия выявленных ошибок в соответствии МСА 320 «Существенность при планировании и проведении аудита». Если аудитором было обнаружено, что совокупность неисправленных ошибок близка к уровню существенности, то аудитору необходимо определить вероятность превышения уровня существенности суммы необнаруженных ошибок с обнаруженными. Если в совокупности неисправленные ошибки все таки ближе к уровню существенности, то в этом случае возникает вопрос о проведении дополнительных аудиторских процедур.

На последнем этапе, восьмом, аудитором формируется заключительный документ, в котором указывается выявленные отклонения, полученные по результатам выборочной проверки.

Для того чтобы аудитору получить аудиторские подтверждения с использованием одного из способов построения аудиторской выборки, ему необходимо иметь определенный уровень познаний и способностей, для проведения аудиторской проверки и выражения аргументированного мнения о достоверности бухгалтерской отчетности хозяйствующего субъекта.

На наш взгляд, данная методика построения аудиторской выборки позволит значительно ускорить проведение аудиторской проверки, более качественно и аргументированно выражать профессиональное мнение о достоверности финансовой отчетности субъекта предпринимательства.

Источники:

1. Международный стандарт аудита 500 «Аудиторские доказательства» - http://www.consultant.ru/

2. Международный стандарт аудита 530 «Аудиторская выборка» - http://www.consultant.ru/

3. Международный стандарт аудита 320 «Существенность при планировании и проведении аудита» - http://www.consultant.ru/

4. Федеральный закон «Об аудиторской деятельности» № 307 - ФЗ- http://www.consultant.ru/

5. Адамс Р. Основы аудита: пер. с англ./ Р. Адамс; под ред. Я.В. Соколова. - М.: ЮНИТИ, 1995. - 398 с.

6. Арене Э.А., Лоббек Дж. Аудит: пер. с англ./гл. редактор серии проф. Я.В. Соколов. - М.: Финансы и статистика, 2001. - 560 с.

7. Боули А. Теоретические основания выборочного метода / А. Боули под ред. и в пер. С.Н. Бернштейна. -Харьков, 1924. - 35 с.

8. Бычкова С.М Применение выборочного метода при аудиторских проверках / С.М. Бычкова // Аудиторские ведомости. - 1997. №12. - С. 13-17.

9. Васильева Э.К. История развития выборочного метода в российской статистической науке и практике / Э.К. Васильева. - СПб.: Изд-во СПбГУЭФ, 2010. - 70 с.

10. Гайдаров К.А. Сравнительный анализ федеральных стандартов аудиторской деятельности и МСА: вопросы контроля качества аудиторских организаций / К.А. Гайдаров // Аудитор. - 2014. - 6. - С. 12-17.

11. Данилевский Ю.А. Аудит и основные направления аудиторской деятельности / Ю.А. Данилевский. - М.: ФИПК, 1994. - 96 с.

12. Добрунова М.А.Обоснование профессионального суждения при выборочной аудиторской проверке // Новые технологии. 2015. № 2.С. 128-132.

13. Додж Р. Краткое руководство по стандартам и нормам аудита / Рой Додж пер. с англ. - М.: Сирин, 2002. - 220 с.

14. Кеворкова Ж.А. Международные стандарты аудита: учебник для магистров / Ж.А. Кеворкова, М.В. Васильева, С.Е. Ганьшина и др. - М.: Издательство Юрайт, 2013. - 458 с.

15. Макарова, Ю.Ю. Аудиторская выборка: методы и их различия, применение на практике / Ю.Ю. Макарова // Финансовые и бухгалтерские консультации. - 2009. - № 2. - С. 53-59

16. Мельник М.В. Ревизия и контроль: учебное пособие / М.В. Мельник, А.С. Пантелеев - под ред. проф. М.В. Мельника. - М.: КНОРУС, 2009. - 640 с.

17. Подольский В.И. Аудит/ В.И. Подольский - Учебник для студентов под ред. проф. В.И. Подольского. -М.: ЮНИТИ-ДАНА, 2016. - 687 с.

18. Робертсон Д. Аудит / Д. Робертсон. - пер. с англ. - М.: Контакт, 1993. - 496 с.

19. Терентьева, Т.А. Оценка существенности и аудиторского риска с учетом результатов рассмотрения работы внутреннего аудита / Т.А. Терентьева, Д.Ю. Фадеева // В сборнике: Проблемы и перспективы развития учетно-аналитической и контрольной системы в условиях глобализации экономических процессов. Материалы Международной научно-практической конференции, посвященной 20-летию кафедры бухгалтерского учета, анализа и аудита. Оренбург. - 2014. - С. 282-288.

20. Фридрих, И.Е. Методические вопросы выборочных исследований в аудите / И.Е. Фридрих, Н.В. Николаева // Современные тенденции в экономике и управлении: новый взгляд. - 2011. - № 10-2. - С. 15-20

Метки

аудит аудиторская выборка аудиторские доказательства аудиторское заключение профессиональное суждение аудитора аудиторские процедуры методы аудиторской выборки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ