всё о финансовом анализе

+7(902) 40-84-700

Инструментарий финансового анализа в системе экономической безопасности предприятия

О.А. Кавыршина

Воронежский государственный технический университет,

г. Воронеж (Россия),

Развитие предприятий машиностроения в России: проблемы, опыт, перспективы

Материалы Международной научно-практической конференции

Часть 2

г. Воронеж,

27-29 мая 2015 г.

Аннотация. В статье рассмотрены особенности проведения финансового анализа с целью определения уровня экономической безопасности предприятия. Представлена методика определения уровня экономической безопасности предприятия.

О.А. Kavyrshina

Voronezh State Technical University, Voronezh, Russia

Financial analysis tools in the system of enterprise economic security

Abstract. In the article the peculiarities of conducting a financial analysis to determine the level of economic security of the enterprise. The technique of determining the level of economic security of enterprise

Key words: financial analysis, economic safety of the enterprise

Voronezh State Technical University, Voronezh, Russia

Financial analysis tools in the system of enterprise economic security

Abstract. In the article the peculiarities of conducting a financial analysis to determine the level of economic security of the enterprise. The technique of determining the level of economic security of enterprise

Key words: financial analysis, economic safety of the enterprise

В настоящее время существующие условия нестабильности ставят перед предприятиями задачу обеспечения их устойчивого развития и безопасности, так как их хозяйственная деятельность носит вероятностный, альтернативный характер и сопряжена с широким диапазоном возможностей и угроз. Одновременно обеспечение устойчивого роста предприятия, стабильности результатов его деятельности, достижение целей, отвечающих интересам собственников и общества в целом, невозможно без разработки и проведения самостоятельной стратегии предприятия, которая в современной экономике определяется наличием эффективной системы его безопасности.

Под системой экономической безопасности будем понимать совокупность взаимосвязанных элементов, обеспечивающих стабильную защищенность его интересов от реальных и потенциальных угроз внешнего и внутреннего характера, параметры которых определяются уровнем его финансового состояния и создают необходимые предпосылки поддержки его развития и роста в настоящее время и в будущем.

Одной из важнейших функций данной системы является функция анализа, которая реализуется через использование методов и инструментов финансового анализа.

Анализ существующих подходов и методов финансового анализа доказывает утверждение о том, что проведение финансового анализа должно базироваться на системе финансовых показателей, учитывающих как внешнюю, так и внутреннюю среду предприятия. Основной акцент в финансовом анализе хозяйственной деятельности предприятия должен быть перенесен с контроля на обоснование управленческих решений по определению возможных направлений вложения капитала и оценке их целесообразности с точки зрения устойчивого развития и заданного уровня безопасности.

Основным содержанием процесса финансового анализа является не только расчет показателей, характеризующих уровень экономической безопасности, но и подготовка, принятие и реализация управленческих решений по предупреждению угроз потери экономической безопасности и эффективному и гармоничному развитию предприятия.

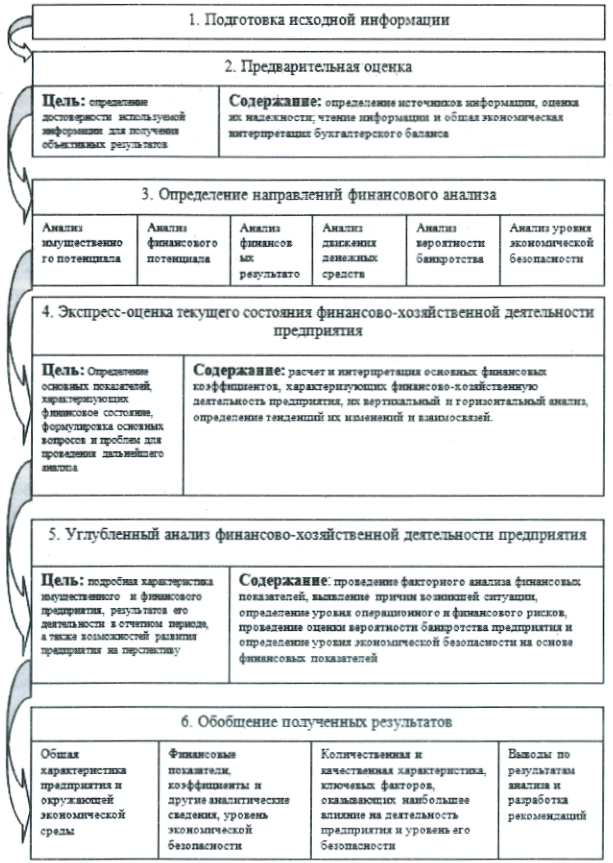

В соответствии сданным утверждением для обеспечения экономической безопасности финансовый анализ деятельности предприятия целесообразно проводить последовательно по следующим этапам, представленным на рисунке.

Приоритетной целью при проведении финансового анализа в системе экономической безопасности является получение информации о показателях, характеризующих хозяйственную деятельность и сравнение их с пороговыми значениями, определяющими уровень экономической безопасности, и определении факторов, способных обеспечить развитие предприятия для достижения поставленных целей.

Определение уровня экономической безопасности на основе финансовых показателей дает возможность определить на каком из уровней безопасности находится предприятие посредством использования информации, полученной в процессе проведения финансового анализа.

Схема проведения финансового анализа деятельности в системе экономической безопасности предприятия

Таблица 1. Показатели финансового анализа, используемые для определения уровня экономической безопасности предприятия

| Наименование показателя | Пороговое значение | Комментарии |

| 1 | 2 | 3 |

| Показатели имущественного потенциала | ||

| Величина чистых активов | Равное величине уставного капитала | Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Снижение величины чистых активов ведет к снижению уровня экономической безопасности |

| Коэффициент постоянного актива | 0,8 | Доля собственного капитала, которая направлена на финансирование внеоборотных активов |

| Показатели финансового потенциала | ||

| Показатели ликвидности | ||

| Собственныйоборотный капитал | Положительное значение | Рост показателя означает повышение ликвидности предприятия и увеличение его кредитоспособности. В то же время, слишком высокие значения показателя могут сигнализировать о неэффективной финансовой политике предприятия, которая приводит к снижению его рентабельности. |

| Коэффициент текущей ликвидности | 2-3,5 | Если значение Ктл гораздо ниже оптимального, то краткосрочные обязательства организации превышают текущие активы, а ее финансовое положение не совсем благополучное. Для потенциальных партнеров финансовый риск заключения сделок значительно повышается. |

| Коэффициент быстрой ликвидности | 0,7-1 | Высокое значение коэффициента срочной ликвидности является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны. Если Ккл > 1, то это признак низкого финансового риска и хороших потенциальных возможностей для привлечения дополнительных средств со стороны. Если Ккл < 0,7, то это признак высокого финансового риска, связанного с проблемами в оплате счетов, сбыте продукции и т.д. |

| Длительность операционного цикла | - | Уменьшение является положительной тенденцией |

| Длительность финансового цикла | - | Уменьшение является положительной тенденцией |

| Показатели финансовой устойчивости | ||

| Коэффициент финансовой независимости | 0,4 | Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и 1 независимо от внешних кредиторов предприятие. Высокое значение этого коэффициента сокращает финансовый риск и дает возможность привлекать дополнительные средства со стороны. |

| Коэффициент финансовой устойчивости | 0,6 | Данный коэффициент характеризует, какая часть активов баланса сформирована за счет устойчивых источников. Если организация не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой независимости. |

| Коэффициент финансового левериджа | 1 | Данный коэффициент показывает, сколько заемных средств предприятие привлекло на 1 рубль собственных средств, вложенных в активы предприятия. При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким предприятиям сложнее привлечь дополнительные займы. Чем меньше значение данного коэффициента, тем меньше предприятие зависит от привлеченного капитала. |

| Эффект финансового рычага | - | Слишком больше значение данного показателя свидетельствует о высоком финансовом риске предприятия |

| Показатели платежеспособности | ||

| Коэффициент абсолютной ликвидности | 0,2 | Данный показатель является наиболее жестким критерием ликвидности организации. Чем выше его величина, тем больше гарантия погашения долга. |

| Коэффициент платежеспособности | 2 | Показывает общую возможность предприятия расплатиться по своим обязательствам |

| Коэффициент покрытия долговых обязательств | 1 | Меньшее значение показателя, чем в среднем по отрасли, свидетельствует о более рискованном долге предприятия. |

| Коэффициент покрытия процентных выплат | 1 | Меньшее значение показателя, чем в среднем по отрасли, свидетельствует о более рискованном долге предприятия. |

| Показатели движения денежных средств | ||

| Чистый денежный поток | Положительное значение | Отрицательное значение данного показателя свидетельствует об угрозе потери платежеспособности |

| Коэффициент соотношения денежных средств и чистого оборотного капитала | 0 | Положительная тенденция - рост показателя в динамике. |

| Показатели финансовых результатов | ||

| Прибыль | 0 | |

| Рентабельность активов | 0 | Рост показателя является положительной тенденцией в деятельности организации. |

| Рентабельность продаж | 0 | Рост показателя является положительной тенденцией в деятельности организации. |

| Рентабельность собственного капитала | 0 | Рост показателя является положительной тенденцией в деятельности организации. |

| Эффект операционного рычага | Умеренное значение | Очень высокое значение данного показателя свидетельствует о высоком предпринимательском риске предприятия |

| Показатели деловой активности | ||

| Коэффициент оборачиваемоети дебиторской задолженности | - | Снижение продолжительности одного оборота дебиторской задолженности является благоприятной тенденцией. |

| Коэффициент оборачиваемости кредиторской задолженности | - |

Ускорение неблагоприятно сказывается на ликвидности организации; если КОкз < КОдз, то возможен остаток свободных средств у организации. Замедление оборачиваемости, т.е. увеличение периода свидетельствует о благоприятной тенденции в деятельности организации. |

Определение и оценка уровня экономической безопасности проводится путем приведения представленных в таблице показателей к сопоставимому виду, для чего используется балльная оценка для каждого показателя.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

При этом баллы для показателей выставляются в следующем порядке:

- если расчетное значение показателя за анализируемый период выше порогового значения, расчетному значению показателя присваивается 0 баллов;

- если расчетное значение показателя за анализируемый период равно пороговому значению, расчетному значению показателя присваивается 1 балл;

- если расчетное значение показателя за анализируемый период меньше / больше (в зависимости от условия, обеспечивающего экономическую безопасность) порогового значения, не более чем на 30%, расчетному значению показателя присваивается 2 балла;

- если расчетное значение показателя за анализируемый период меньше / больше (в зависимости от условия, обеспечивающего экономическую безопасность) порогового значения, не более чем на 50%, расчетному значению показателя присваивается 3 балла;

- если расчетное значение показателя за анализируемый период меньше / больше (в зависимости от условия, обеспечивающего экономическую безопасность) порогового значения, более чем на 50%, либо получено отрицательное значение показателя, расчетному значению показателя присваивается 4 балла.

Если же пороговое значение показателя не установлено (т.е. расчетное значение должно стремиться к максимуму или к минимуму), следует произвести сравнение значений показателя за расчетный период и показателя за предшествующий период и оценить их динамику.

Определение общего уровня экономической безопасности предприятия производится на основе сопоставления и суммирования общих итогов балльных оценок показателей (таблица 2).

Таблица 2. Определение уровня экономической безопасности на основе финансовых показателей, рассчитанных в ходе проведения финансового анализа.

В баллах

| Уровень экономической безопасности | Итоговая сумма баллов |

| 1. Высокий уровень | 0-25 |

| 2. Допустимый уровень | 26-40 |

| 3. Низкий уровень | 41-60 |

| 4. Критический уровень | 61-85 |

| 5. Катастрофический уровень | 85-96 |

Таким образом, используя инструменты финансового анализа (финансовые показатели), возможно определить текущий уровень его безопасности и выявить факторы, влияющие на него.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ