всё о финансовом анализе

+7(902) 40-84-700

Подходы к управлению акционерным капиталом российских публичных компаний

Тишко Роман Валерьевич

Аспирант очной формы обучения ФГБОУ ВО «СПБГЭУ»,

г. Санкт-Петербург Кафедра корпоративных финансов и оценки бизнеса

Управление экономическими системами: электроннный научный журнал

№12 (94) 2016

Аннотация. В работе представлены результаты исследования динамики рыночной капитализации крупнейших предприятий Российской Федерации, во взаимосвязи с показателем фондового рынка - Free Float. Выявлена и обоснована динамика исследуемых показателей в зависимости от сложившихся трендов в управлении структурой акционерного капитала за период с 2008 по 2015 гг. Результаты исследования представляют практический интерес как для компаний, предъявляющих спрос на капитал, так и для инвестора, готового этот спрос удовлетворить.

Введение

В настоящее время уровень глобализации экономики достиг того предела, когда осуществляемые действия и принимаемые решения субъектами финансовой системы оказывают явное и непосредственное влияние на рыночную конъюнктуру. В большей степени такое влияние выражается в динамике фондового рынка, взаимодействие на котором в общем виде ведут инвесторы и эмитенты. В условиях макроэкономической волатильности, наличия широкого перечня альтернативных вариантов инвестирования, доступности информации в открытых источниках инвестор предъявляет достаточно жесткие требования к объекту вложения своих финансовых ресурсов, как в части доходности, так и стабильности получения этого дохода.

В качестве другой стороны такой экономической сделки выступает компания-эмитент, которая, находясь в условиях ограниченности ресурсов, испытывает необходимость долгосрочного финансирования развития своей деятельности. При этом важной особенностью для эмитента является возможность оперативного привлечения достаточного объема финансовых ресурсов при минимальном объеме эмиссии. Достижение таких результатов возможно исключительно при высоких показателях как стабильности темпов роста стоимости ценных бумаг конкретного эмитента, так и уровня их ожидаемой доходности в перспективе, а это уже является предметом спроса со стороны искушенного инвестора.

Непосредственно от способности инвесторов и эмитентов оперативно находить точки пересечения спроса и предложения на фондовом рынке зависит уровень развития экономики конкретной страны. Ведь отсутствие требуемых инвестиций в определенное время - это упущенные возможности развития и потеря конкурентных позиций на рынке. В тоже время чрезмерно дорогостоящие инвестиции выливаются в снижение эффективности бизнеса и повышенные риски в случае неблагоприятного развития экономики. В этой связи важным вопросом для бизнеса является создание возможностей по оперативной мобилизации финансовых ресурсов на открытом рынке по цене, позволяющей сохранить достаточный уровень рентабельности капитала без значительного роста дополнительных рисков.

Основной раздел

Настоящая работа является продолжением нашего исследования влияния показателя Free Float (далее FF) на значение рыночной стоимости эмитентов, их взаимосвязи. В рамках исследования были поставлены следующие вопросы: присутствует ли статистическая зависимость изменения уровня FF и рыночной стоимости компании; имеются ли отраслевые особенности данного влияния; какое влияние оказывают внешние макроэкономические и политические глобальные события на исследуемые показатели [7]. Проведение обзорного анализа объекта исследования позволило выявить ряд закономерностей и тенденций во взаимосвязи показателей рыночной капитализации и FF как между собой, так и по отдельности с учетом влияния ряда внешних факторов.

Тем не менее, для более глубокого уровня анализа, менее подверженного тенденции усреднения полученных результатов, необходимо проведение фрагментарного анализа выявленных тенденций и закономерностей в исследуемых показателях. Объект, период, ключевые факторы, показатели и подходы исследования остались неизменны и описаны в приложении 1. Результаты сравнения изучаемых показателей, по всему спектру исследуемых компаний представлены на рисунке 1.

Рисунок 1. Соотношение темпов изменения "Капитализации" и "Free-Float" по всем компаниям группы [7]

В рамках детального анализа взаимосвязей рыночной капитализации и значений показателя Free Float, вся выборка была разделена на четыре группы в зависимости от тенденций изменения значений показателя FF на протяжении анализируемого периода:

- Рост показателя FF;

- Снижение показателя FF;

- Колебания + / -;

- Стабильные значения.

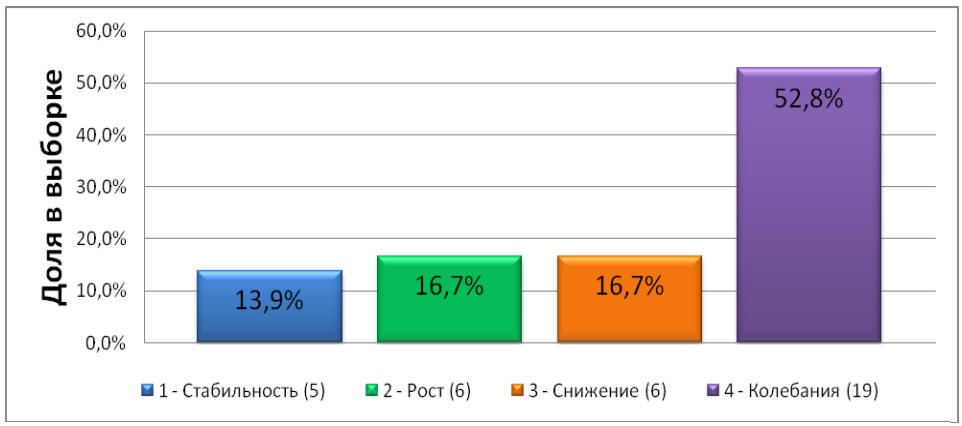

Как видно на рисунке 2 компании в рамках выделенных групп распределились неравномерно. В частности, наиболее широко представленной выступает четвертая группа, в которую вошли 19 компаний, что составляет 52,8% всей выборки, значения FF которых на протяжении анализируемых периодов как снижались, так и возрастали.

Рисунок 2. Распределение компаний по трендовым группам1

1 Все приведенные в работе рисунки - разработаны автором

Одинаковое количество организаций (по 6) в исследуемой выборке было распределено во вторую и третью группы, значения FF по которым показывали соответственно только положительную, либо только отрицательную динамику на протяжении исследуемых 8 лет. Наименьшее число организаций вошедших в выборку можно было отнести к группе стабильных в части динамики показателя FF. В частности, в данную группу вошли пять компаний, значение показателя FF по которым оставалось неизменным более чем на 75% анализируемого периода. Рассмотрим более подробно результаты, полученные в каждой из групп.

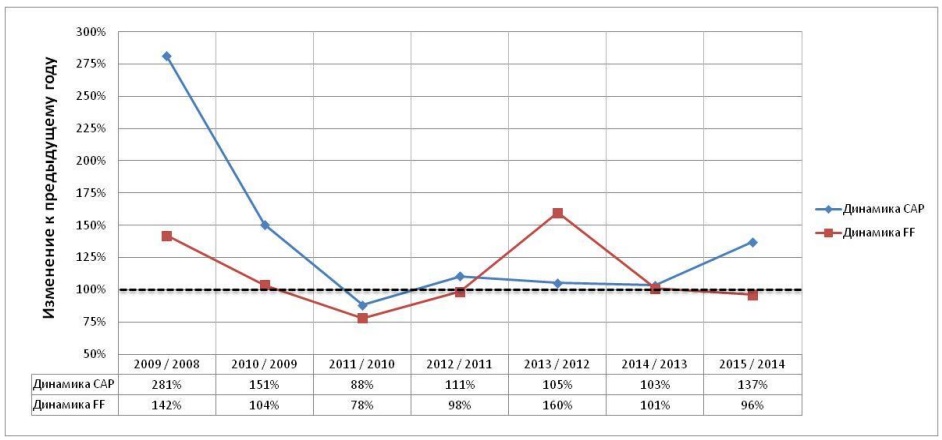

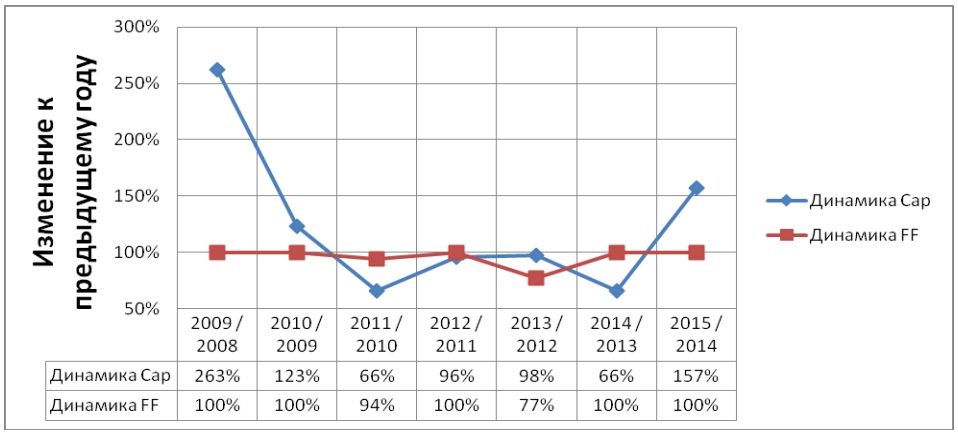

Первая группа, характеризующаяся практически отсутствием колебаний в анализируемом периоде включает следующие пять компаний: ЭОН Россия, ПАО Газпром, ПАО Мегафон, Русал, ВСМПО-АВСМ. Несмотря на то что, данная группа, представлена наименьшим числом организаций среди всех групп, можно заметить, что она имеет высокий уровень отраслевой диверсификации, что важно для частичного исключения влияния отраслевых особенностей бизнеса на результаты исследования в целом.

Рисунок 3. Соотношение темпов изменения "Капитализации" и "Free-Float" в группе 1 "стабильность"

Результаты проведенного детального анализа взаимосвязи исследуемых показателей в группе 1 представлены на рисунке 3. И они дают возможность сделать ряд очень важных выводов. Первым, что мы видим невооруженным взглядом, является наклон кривой динамики капитализации, уровень которой на всем периоде анализа не опускается до 100%, что свидетельствует о ежегодном росте рыночной стоимости анализируемых компаний относительно предыдущего года, даже, несмотря на влияние внешних макроэкономических факторов, описанных выше. Во-вторых, смена тенденции роста отечественной экономики после кризиса 2008 г. на падение, а соответственно, и рынка ценных бумаг в целом произошла в 2011 г., выразившись в потере 12% от стоимости бизнеса относительно 2010 г. (см. рисунок 1). При этом в анализируемой группе 1, тенденция снижения стоимости бизнеса достигла наименьших значений в 101% только в 2012 г., что может свидетельствовать о значительном запасе финансовой прочности компаний, входящих в анализируемую группу. Данные результаты также подтверждают, тот факт, что инвесторы по-прежнему ожидают роста стоимости таких компаний и как следствие - своих вложений в них, несмотря на стагнацию рынка в целом и нестабильную макроэкономическую ситуацию.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

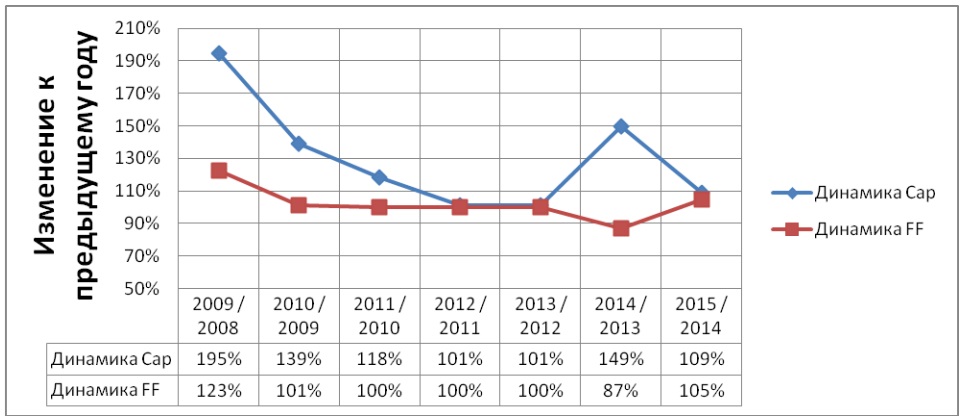

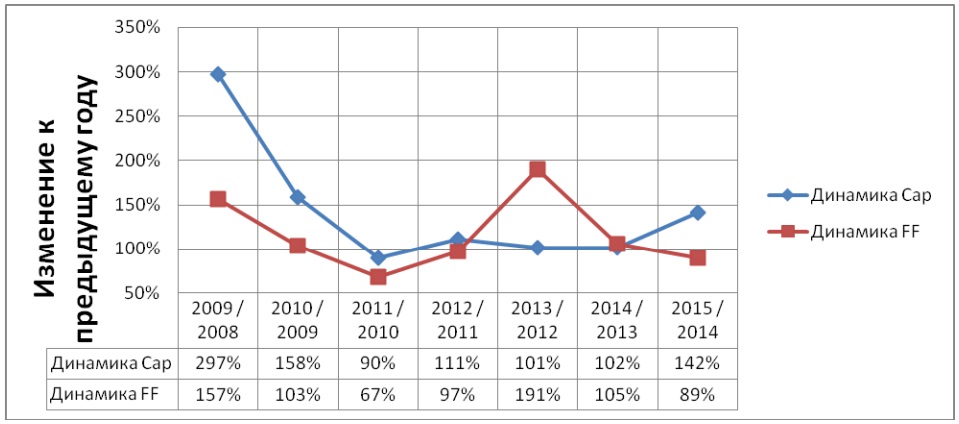

Вторая группа характеризуется исключительно ростом показателя FF у каждой включенной в данную группу компании в одном или более из анализируемых периодов и включает следующие шесть компаний: Система, Алроса, Дикси, Магнит, ФосАгро и Сургутнефтегаз. Вторая группа компаний, как и первая, имеет высокий уровень отраслевой диверсификации.

Результаты детального анализа взаимосвязи исследуемых показателей в группе 2 представлены на рисунке 4.

Рисунок 4. Соотношение темпов изменения "Капитализации" и "Free-Float" в группе 2 "рост"

При сравнении полученных результатов по компаниям первой группы с результатами по компаниям всей выборки в целом, представленными на рисунке 1, можно отметить, что различия в динамике рыночной капитализации хотя и присутствуют, но являются незначительными (+5% в периоде 2009/2008; +2% в 2010/2009; +3% в 2011/2010). Это говорит о том, что в период восстановления после кризиса все анализируемые компании примерно на одном уровне повышали свою рыночную привлекательность в глазах инвесторов и значительных различий на открытом рынке выявлено не было, в том числе и в 2011 г., когда компании группы 2 также потеряли часть сформированной стоимости (-9% к 2010 г.). Важным в этой связи является последующий период с 2012 по 2015 гг., в котором картина кардинально изменяется. В частности, на фоне заторможенного роста стоимости компаний всей выборки в целом, колеблющейся в пределах 10% в 2012 и 2013 гг. (см. рисунок 1), компании группы 2 показывают рост примерно в 3 раза больший - на уровне 30%, что говорит о соответствующем росте ожиданий инвесторов от результатов их деятельности. Функционирование же самих компаний группы 2 в данный период времени характеризуется как бы открывшимся вторым дыханием, позволяющим значительно увеличивать свои финансовые показатели и рыночную привлекательность, несмотря на общую стагнацию и невысокие показатели роста экономики страны в целом [4].

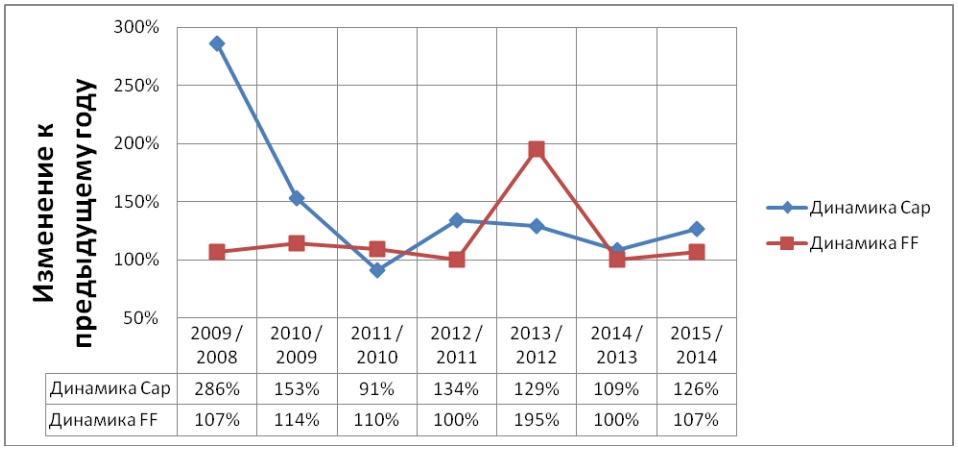

Третья группа, характеризуется исключительно снижением показателя FF у каждой включенной в данную группу компании в одном или более из анализируемых периодов и включает следующие шесть компаний: Башнефть, ФСК ЕЭС, НЛМК, НМТП, Роснефть и Россети. Данная группа компаний, как и первые две, имеет относительно высокий уровень отраслевой диверсификации.

Результаты анализа взаимосвязи исследуемых показателей в группе 3 представлены на рисунке 5.

Рисунок 5. Соотношение темпов изменения "Капитализации" и "Free-Float" в группе 3 "снижение"

Компании разово или неоднократно и планомерно снижающие долю свободно торгуемых на открытом рынке акций в анализируемом периоде понесли явные убытки в части рыночной стоимости своего бизнеса, что ярко выражено как раз в промежутке с 2011 г., когда начался период стагнации отечественной экономики и по 2014 г., когда в отношении Российской Федерации был введен режим санкций, что значительно ужесточило условия ведения бизнеса для всего спектра отечественных компаний. Важным является то, что уровень отрицательной динамики показателя капитализации компаний данной группы в стагнационный 2011 г. (66%) и санкционный 2014 г. (66%) значительно превышает средние значения по всей выборке (см. рисунок 1) в аналогичные периоды (88% и 103% соответственно). Такой результат в глазах инвестора свидетельствует о неготовности и неспособности компаний, входящих в группу 3 своевременно противостоять и преодолевать как периоды спада и стагнации в экономике, так и внезапные макроэкономические потрясения, что в результате отражается на потере стоимости бизнеса. Данный вывод также подтверждается на всем временном промежутке между вышеописанными событиями 2011 - 2014 гг., когда вся экономика страны, хотя и находясь в период стагнации, показывала незначительный рост (по выборке в целом рост колебался в пределах 10% - см. рисунок 1), компании группы 3 планомерно из года в год дешевели на открытом рынке, свидетельствуя тем самым о падении ожиданий инвесторов и их готовности производить соответствующие вложения в финансово неустойчивые организации.

Последняя, четвертая группа характеризуется отсутствием единой ярко выраженной тенденции изменения показателя FF, принимая как положительные так и отрицательные значения по каждой включенной в группу компании в анализируемом периоде. Данная группа является наиболее широко диверсифицированной среди остальных с учетом количества входящих в нее компаний, доля которых превышает половину всей выборки: Аэрофлот, Акрон, Северсталь, Черкизово, ГМК Норникель и др.

Результаты анализа взаимосвязи исследуемых показателей в группе 4 представлены на рисунке 6.

Рисунок 6. Соотношение темпов изменения "Капитализации" и "Free-Float" в группе 4 "колебания"

При проведении сравнительного анализа полученных результатов динамики исследуемых показателей в четвертой группе компаний с результатами по всей выборке (см. рисунок 1), можно сделать вывод о том, что они практически идентичны и имеют расхождения в части динамики рыночной капитализации в среднем на 5%. Столь высокая сопоставимость результатов четвертой группы и всей выборки объясняется, во-первых, значительной долей входящих в нее компаний, по сути формирующих общий базис исследования (52,8%), а во-вторых, это указывает на разнонаправленность результатов полученных в первых трех группах, которые таким образом компенсируют значения друг друга (см. рисунок 4,5), что уже отмечено выше.

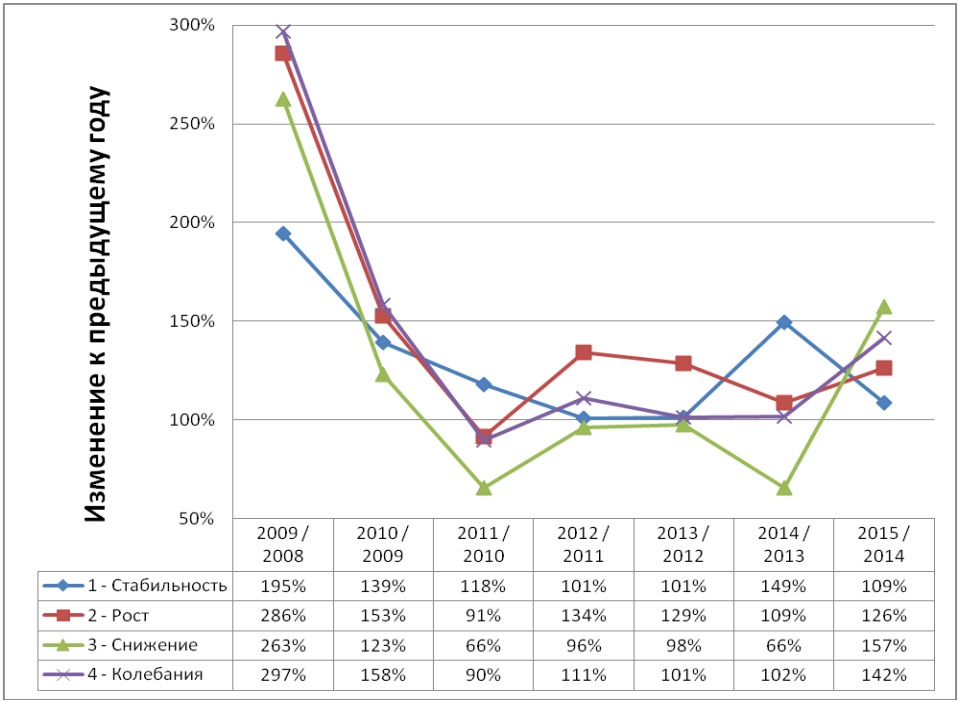

Обобщение выводов и результатов по динамике значений рыночной капитализации компаний, в разрезе групп сформированных по тенденциям изменения показателя FF наглядно представлено ниже на рисунке 7. Анализ диаграммы позволяет сделать вывод об относительной сопоставимости результатов работы всех компаний в посткризисные 2009 - 2010 гг. восстановления отечественной экономики. В то же время, в период экономической стагнации и последующих макроэкономических потрясений явно выделяются компании - фавориты (группа 2), готовые преодолевать возникающие препятствия, изменяться, своевременно приспосабливаясь к меняющимся условиям ведения бизнеса, тем самым наращивая свою рыночную стоимость и привлекательность в глазах искушенного инвестора. С другой стороны так же четко возможно проследить динамику падения стоимости компаний (группа 3), не ориентированных на долгосрочное взаимодействие с открытым рынком, теряющих доверие потенциальных и текущих инвесторов, ожидания которых относительно будущих прибылей и своих дивидендов, равно как и роста стоимости акций тают одновременно с падением курса ценных бумаг этих эмитентов.

Рисунок 7. Изменение значений капитализации по группам

В промежутке между этими группами находится целый пласт эмитентов (группа 4), стратегия работы на открытом рынке которых подвержена значительным колебаниям как в одну, так и в другую сторону в части доли акций, которые они предлагают широкому кругу инвесторов для свободной торговли на открытом рынке (FF), тем самым оповещая весь финансовый мир о своей готовности или неготовности в полной мере ориентироваться на открытый рынок. Дело в том, что открытый рынок, чем больше доля свободно обращающихся акций компании на нем торгуется, в большей степени и с большей активностью способен формировать рыночную стоимость компании и дает сигнал для потенциальных инвесторов о ретроспективе и перспективах вложения в соответствующие ценные бумаги. Последняя часть компаний предпочитает наименее популярную стратегию, выраженную в поддержании постоянного и стабильного уровня отношений с открытым рынком, что дает свои безусловные преимущества, как например выраженные в уверенности инвестора в соответствующих вложениях в период нестабильности и волнений (см. 2011 и 2014 гг.). В то же время, такой консервативный характер отношений не позволяет компании рассчитывать на бурный рост своей ценности в глазах инвестора в относительно спокойных периодах восстановления экономики от потрясений (см. 2009, 2012, 2013, 2015 гг.).

Заключение

Обобщая полученные в рамках настоящего исследования результаты, постараемся выделить основные из них.

Во-первых, в рамках детализированного анализа (по отдельно взятым трендовым группам) динамики изменения темпов показателя FF и рыночной капитализации эмитента акций за анализируемый период подтверждается их общий положительный уровень взаимозависимости. В целом такой результат побуждает к осознанию критичности своевременного формирования стратегии функционирования компании на фондовом рынке, рассчитанной на длительную перспективу с учетом высоких запросов со стороны инвестора, на спрос которого такая стратегия и ориентируется. Именно такая стратегия предполагает максимизацию рыночной стоимости компании в качестве долгосрочной цели.

Во-вторых, детальный групповой анализ показателя рыночной капитализации, показал ряд причинно - следственных связей влияния выбранной эмитентом стратегии работы на открытом рынке (рост, снижение, колебания, стабильность) на финансовое положение, стратегию работы, и ожидания по доходности от вложения в ее акции в глазах инвесторов -поставщиков долевого финансирования и всего финансового сообщества. Понимание такой взаимосвязи, которая непосредственно отражается на рыночной стоимости компании, позволит эмитентам более взвешенно подходить к вопросам управления структурой акционерного капитала с точки зрения долгосрочных планов по привлечению инвестиций на фондовом рынке.

В-третьих, не исключением для фрагментарного анализа является высокий уровень влияния факторов макроэкономического и политического характера. Важность их учета напрямую отражается на точности выдвигаемых предпосылок и обоснованности имеющихся тенденций исследуемых показателей за анализируемый период. Так на исследуемом временном интервале с 2008 по 2015 гг., следует отметить сразу три ключевых события - мировой финансовый кризис 2008 г., период стагнации отечественной экономики с 2011 г. и введение режима санкций в отношении Российской Федерации в связи с политическими событиями на Украине в 2014 г. Именно эти события оказали колоссальное влияние на формирование трендов и изменение тенденций, отражение которых мы наблюдаем в объекте исследования, хотя, безусловно, при более детальном анализе возможно рассмотреть и учесть влияние также и других событий на мировой арене.

Приложение 1. Объект исследования

Для исследования были выбраны компании, входящие в базу расчета индекса Московской межбанковской валютной биржи (ММВБ), -крупнейшие, системообразующие предприятия [5], представляющие основные отрасли хозяйства и большую часть экономики РФ.

В базу расчета были включены 36 эмитентов, акции которых в течение последних 8 лет котировались на бирже и включались в основной индекс или в индекс второго эшелона [3]. За период анализа около половины компаний улучшили показатели своей деятельности, что позволило из менее значимых котировальных списков войти в список первого уровня. Из расчета были исключены финансовые организации и компании, по которым статистические данные для анализа были доступны менее чем за три следующих друг за другом месяца (например, МосБиржа, ТМК, Полиметалл). Такая корректировка была произведена для возможности проведения последующего сравнительного анализа результатов исследования взаимосвязи рыночной капитализации и показателя FF c исследованиями по данному вопросу, произведенными и опубликованными автором ранее [6], [7].

Результирующим показателем эффективности деятельности компании был выбран показатель ее рыночной капитализации, рассчитанный как произведение количества обыкновенных акций и их стоимости (без учета привилегированных акций). Данный показатель характеризует выгоды, которые несут все собственники бизнеса от владения им, т.е. максимизация показателя является основной целью деятельности компании [1].

В качестве исследуемого (переменного) фактора был выбран показатель FF, который показывает долю акций, находящихся в свободном обращении, т.е. доступных для покупки/продажи на открытом рынке для любого инвестора. Значение показателя FF акций определенной компании имеет ценность в первую очередь с точки зрения ценообразования и стоимости конкретной ценной бумаги на фондовом рынке. Чем ниже значение показателя FF, тем более ограничено количество ценных бумаг конкретного эмитента для свободной торговли со стороны частных инвесторов, и, следовательно, ликвидность таких ценных бумаг на фондовом рынке будет низкой [2].

Выборка была сформирована за период 7 лет, следующих за кризисным 2008 г. Датой сбора информации был выбран последний рабочий день Московской биржи каждого года.

Для удобства проведения расчетов и восприятия полученных результатов значения ключевых показателей FF и Рыночной капитализации по всем компаниям были приведены в относительные значения, выраженные в % к предшествующему году.

Таким образом, за период анализа восьми лет получилось семь временных отрезков (интервалов): значение показателя в 2009 / 2008 гг.; значение показателя в 2010 / 2009 гг. ... значение показателя в 2015 / 2014 гг. В результате полученные значения показывают изменение не только абсолютных составляющих исследуемых параметров, но и изменение динамики (темпов) роста/снижения последних.

Библиографический список

1) Грэхем Б. Анализ ценных бумаг. пер. с англ.: монография. - М.: Издат. дом «Вильямс», 2015.

2) Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов: монография. - М.: Альпина Паблишерз, 2010.

3) Московская биржа [Электронный ресурс]: крупнейший в России и Восточной Европе биржевой холдинг. - Электрон. дан. - М.: Московская биржа, 2011 - Режим доступа: http://www.micex.ru/marketdata/indices/shares/composite, свободный. - Загл. С экрана.

4) Российский статистический ежегодник. 2015: Статистический сборник / Ред. колл.: А.Е. Суринов, Э.Ф. Баранов и др. - М.: Росстат, 2015.

5) СПАРК [Электронный ресурс]: Система профессионального анализа рынков и компаний. — Электрон. дан. - М.: Интерфакс, 2003 - Режим доступа: http://www.spark-interfax.ru/Front/Index.aspx, свободный. - Загл. С экрана.

6) Тишко Р.В. Сравнительный анализ результатов долевого корпоративного финансирования в секторе российских публичных компаний // Россия в новых социально-экономических и политических реалиях: проблемы и перспективы развития. Материалы IV международной межвузовской научно-практической конференции студентов магистратуры. СПб, 22 апреля 2015 г. Часть 3. - СПб.: Изд-во СПбГЭУ, 2015. - С. 60-64.

7) Тишко Р.В. Анализ факторов рыночной капитализации российских публичных компаний в посткризисный период // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, № 5 (2016) http://naukovedenie.ru/PDF/14EVN516.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Метки

корпоративные финансы фондовый рынок рыночная капитализация доля акций в свободном обращении публичная компания долевое финансирование экономический кризис

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ