всё о финансовом анализе

+7(902) 40-84-700

Оценка вероятности банкротства кондитерско-булочного комбината «Черемушки» на основе моделей бивера и Конана-Гольдера

Матвеев Михаил Вилленович,

доктор технических наук, действительный член РАМТН,

профессор кафедры математических методов в экономике,

экономико-математического факультета

Российского Экономического Университета имени Г.В. Плеханова.

Ляшко Олег Вадимович, студент 5 курса экономико-математического факультета

Российского Экономического Университета имени Г.В. Плеханова.

Проблемы экономики и юридической практики

№2 2012

Аннотация: В данной статье была рассмотрена финансовая деятельность Кондитерско-булочного комбината Черемушки на предмет банкротства на основе моделей Бивера и Конана-Гольдера. Был взята ежеквартальная бухгалтерская отчетность (форма 1 бухгалтерский баланс) за первый квартал, первое полугодие, третий квартал и год с 2006-2010 год и первый квартал и первое полугодие 2011 года. На основе чего по выше изложенным моделям был проведен анализ с получением конкретных выводов.

В настоящее время Группа Компаний (ГК) «Черемушки» /2/ объединяет предприятия Москвы и Санкт-Петербурга, специализирующиеся на производстве и реализации хлеба, мучных кондитерских изделий, а также замороженных мучных изделий и теста. В состав ГК входят: Кондитерско-булочный комбинат (КБК) «Черемушки», Торговый дом «Сласти», Торговый дом «Фростмо», логистическая компания «Роткер».

КБК «Черемушки» в обозримом будущем планирует увеличивать обороты производства, выйти на рынок с новой продукцией и новыми ценовыми предложениями. Необходимо проверить не испытывает ли на данном этапе ГК трудностей с финансовой деятельностью и не грозит ли им банкротство. Оценку вероятности угрозы банкротства осуществим на основе моделей Бивера и Конана-Гольдера. Наиболее популярная в США пятифакторная модель Эдварда Альтмана не может быть использована в рассматриваемом случае из-за отсутствия КБК «Черемушки» на рынке акций.

Пятифакторная модель Бивера содержит следующие индикаторы: рентабельность активов, удельный вес заёмных средств в пассивах, коэффициент текущей ликвидности, доля чистого оборотного капитала в активах, коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Диапазоны значений показателей по модели Бивера для оценки финансового положения предприятия [4] приведены в таблице 1.

Таблица 1.

| Наименование показателя | Значение показателя | ||

| Устойчивое финансовое положение | Среднее (неустойчивое) финансовое положение | Кризисное финансовое положение | |

| коэффициент Бивера | более 0,35 | от 0,17 до 0,3 | от 0,16 до -0,15 |

| Коэффициент текущей ликвидности | от 2 до 3,2 | от 1 до 2 | меньше 1 |

| Экономическая рентабельность | от 6 до 8 | от 5 до 2 | от 1 до -22 |

| Финансовый леверидж | менее 35 | от 40 до 60 | 80 и более |

| Коэффициент покрытия активов собственными оборотными средствами | 0,4 и более | от 0,3 до 0,1 | менее 0,1 (или отрицательное значение) |

Значение показателей для расчетов по модели Бивера с 1 квартала 2006 по 1 квартал 2011 г.г. приведены в табл. 2

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Таблица 2.

| Коэффииент Бивера | Коэффициент текущей ликвидности | Экономическая рентабельность, % | Финансовый рычаг, % |

Коэффициент покрытия оборотных активов собственными средствами |

|

| 1 квартал 2006 | 0,193 | 4,763 | 0,077 | 74,537 | -0,389 |

| II квартал 2006 | 0,209 | 1,939 | -0,003 | 74,021 | -3,256 |

| III квартал 2006 | 0,209 | 1,655 | 0,032 | 75,013 | -2,482 |

| IV квартал 2006 | 0,162 | 1,199 | 0,486 | 78,545 | -3,018 |

| 1 квартал 2007 | 0,162 | 1,131 | -1,341 | 80,041 | -3,759 |

| II квартал 2007 | 0,187 | 1,396 | -1,061 | 79,763 | -3,344 |

| III квартал 2007 | 0,271 | 1,076 | 5,577 | 80,943 | -3,423 |

| IV квартал 2007 | 0,175 | 1,053 | -1,568 | 73,953 | -1,825 |

| 1 квартал 2008 | 0,129 | 0,673 | -0,929 | 85,367 | -3,967 |

| II квартал 2008 | 0,193 | 0,748 | 2,822 | 82,035 | -3,408 |

| III квартал 2008 | 0,205 | 1,336 | 2,431 | 78,469 | -2,103 |

| IV квартал 2008 | 0,235 | 1,175 | 2,246 | 74,576 | -2,232 |

| 1 квартал 2009 | 0,411 | 0,688 | 4,591 | 61,853 | -1,264 |

| II квартал 2009 | 0,389 | 0,518 | 2,583 | 60,611 | -1,506 |

| III квартал 2009 | 0,867 | 1,120 | 4,089 | 31,415 | -0,272 |

| IV квартал 2009 | 0,991 | 1,475 | 8,002 | 29,975 | 0,110 |

| 1 квартал 2010 | 1,039 | 1,435 | 2,610 | 25,145 | 0,234 |

| II квартал 2010 | 0,927 | 1,278 | 2,838 | 27,722 | 0,141 |

| III квартал 2010 | 0,934 | 1,378 | 2,146 | 27,263 | 0,203 |

| IV квартал 2010 | 1,241 | 1,604 | 5,481 | 23,594 | 0,354 |

| I квартал 2011 | 1,210 | 1,906 | 1,524 | 21,917 | 0,412 |

Таблица 3.

| Наименование показателя | Расчет на 2 квартал 2011 г | Результаты |

| Коэффициент Бивера | (413363 + 45292) / 310960 | 1,49 |

| Коэффициент текущей ликвидности | 599730 / 267642 | 2,24 |

| Экономическая рентабельность | 45292 / 1611314 * 100% | 2.81 |

| Финансовый леверидж | 310960 / 1611314 * 100% | 19,3 |

| Коэффициент покрытия активов собственными оборотными средствами | 288770 / 599730 | 0,48 |

На основе сравнения результатов расчетов за 2 квартал 2011 года с значениями таблицы 1 можно сделать вывод, что КБК «Черемушки» имеет устойчивое финансовое положение.

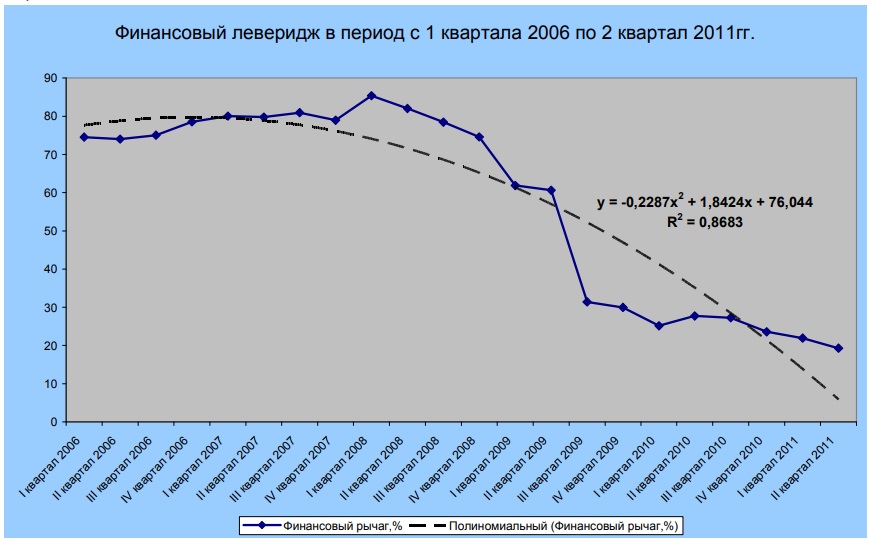

Рис. 1. Изменение финансового левериджа

Использование финансового рычага повышает возможность получить прибыль, но следует учесть, что при его использовании увеличивается риск операции. Финансовый леверидж выражается уравнением y = 0,2287x2 + 1,8424x + 76,044, имеет нисходящую тенденцию. Это говорит о том, что доля заемных средств снижается. КБК «Черемушки» становится более финансово устойчивым предприятием.

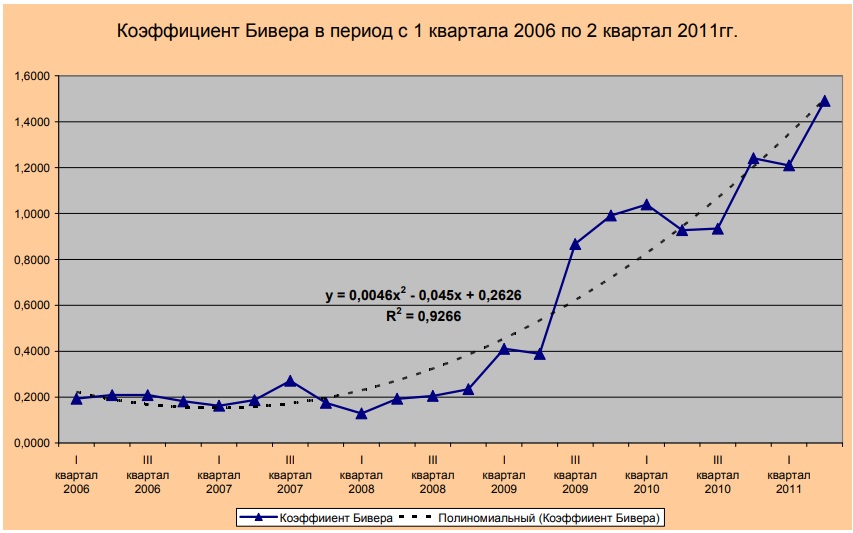

Рис. 2. Изменение коэффициента Бивера

Коэффициент Бивера показывает отношение чистых денежных потоков к общей сумме долга. Выражается в рассматриваемом случае уравнением y = 0,0046х2 - 0,045х + 0,2628. Коэффициент Бивера имеет восходящую тенденцию и показывает финансовую устойчивость предприятия.

Французские экономисты Ж. Конан и М. Голдер, используя метод, разработанный Э. Альтманом, построили модель Конана-Гольдера, описывающую вероятность банкротства. Значения индекса Конана-Гольдера из /1/ для оценки финансового положения предприятия приведены в таблице 4.

Модель Конана-Гольдера описывает вероятность банкротства для различных значений индекса KG, выражается уравнением:

KG = -0.16*x1 - 0.22*x2 + 0.87*x3 + 0.1*x4 - 0.24*x5,

где x1 - доля быстрореализуемых ликвидных средств в активах;

x2 - доля устойчивых источников финансирования в пассивах;

x3 - отношение финансовых расходов к нетто-выручке от продажи;

x4 - доля расходов на персонал в валовой прибыли;

x5 - соотношение накопленной прибыли и заемного капитала.

Таблица 4.

| Наименование показателя | Значение показателя | |||||

| Индекс Конана-Гольдера | 0,048 | -0,026 | -0.083 | -0,107 | -0,164 | < -0,164 |

| Вероятность банкротства, % | 90 | 70 | 50 | 30 | 10 | < 10 |

Значения показателей КБК «Черемушки» за период с 1 квартала 2006 по 1 квартал 2011 гг. для расчета индекса Конан- Гольдера приведены в табл. 5

Таблица 5.

| X1 | X2 | Х2 | ХЗ | X4 | Х5 | KG |

| 1 квартал 2006 | -0,076 | -1,502 | 0,014 | 0,050 | 0,000 | -1,514 |

| II квартал 2006 | -0,018 | -1,773 | 0,053 | 0,054 | 0,000 | -1,684 |

| III квартал 2006 | -0,024 | -1,233 | 0,045 | 0,043 | 0,000 | -1,170 |

| IV квартал 2006 | -0,020 | -1,125 | 0,052 | 0,037 | -0,054 | -1,110 |

| 1 квартал 2007 | -0,018 | -1,186 | 0,055 | 0,069 | -0,054 | -1,134 |

| II квартал 2007 | -0,021 | -1,354 | 0,060 | 0,068 | -0,058 | -1,304 |

| III квартал 2007 | -0,020 | -0,999 | 0,048 | 0,059 | -0,056 | -0,968 |

| IV квартал 2007 | -0,032 | -0,773 | 0,042 | -0,025 | -0,055 | -0,843 |

| 1 квартал 2008 | -0,019 | -0,616 | 0,054 | 0,075 | -0,037 | -0,544 |

| II квартал 2006 | -0,022 | -0,630 | 0,046 | 0,032 | -0,046 | -0,619 |

| III квартал 2008 | -0,032 | -0,908 | 0,074 | 0,038 | -0,058 | -0,887 |

| IV квартал 2008 | -0,026 | -0,917 | 0,057 | 0,040 | -0,073 | -0,918 |

| 1 квартал 2009 | -0,030 | -0,316 | 0,054 | 0,032 | -0,116 | -0,376 |

| II квартал 2009 | -0,027 | -0,233 | 0,046 | 0,035 | -0,142 | -0,321 |

| IIIквартал 2009 | -0,026 | -0,699 | 0,035 | 0,030 | -0,323 | -0,983 |

| IVквартал 2009 | -0,038 | -0,736 | 0,035 | 0,025 | -0,371 | -1,084 |

| 1 квартал 2010 | -0,036 | -0,677 | 0,017 | 0,042 | -0,481 | -1,135 |

| II квартал 2010 | -0,037 | -0,590 | 0,015 | 0,041 | -0,429 | -1,001 |

| III квартал 2010 | -0,039 | -0,605 | 0,015 | 0,035 | -0,440 | -1,035 |

| IV квартал 2010 | -0,037 | -0,738 | 0,017 | 0,028 | -0,551 | -1,282 |

| 1 квартал 2011 | -0,038 | -0,813 | 0,007 | 0,048 | -0,611 | -1,408 |

Результаты расчетов для КБК Черемушки во 2-м квартале 2011 г. приведены в таблице 6.

Таблица 6.

| Модель Конана Гольдера | x1 | х2 | хЗ | х4 | х5 | KG |

| II квартал 2011 | -0,043 | -0,959 | 0,012 | 0,041 | -0,728 | -1,677 |

Сравнение рассчитанного индекса Конана- Гольдера со значениями из таблицы 4 показывает, что вероятность банкротства по индексу Конана-Гольдера кБк «Черемушки» низкая, менее 10%.

На основе проведенных исследований получены результаты, позволяющие сделать следующие выводы.

- На основе модели Бивера показано, что предприятие имеет устойчивое финансовое положение;

- На основе модели Конана-Гольдера показано, что вероятность банкротства предприятия низкая, менее 10%;

- Выбранная стратегия развития ГК является успешной. КБК «Черемушки» сокращает долю заемных средств при непосредственном увеличении доли собственного капитала.

Список литературы:

1. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. М.: Изд-во Дело и Сервис. - 2008.

2. Кондитерско-булочный комбинат «Черемушки» // официальный сайт. URL: http://www.slasti.ru/combinat/line-of-activity/

3. Пчеленок Н.В. Зарубежные и российские метдики прогнозирования банкротства / Управленческий учет.- № 5, 2005

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ