всё о финансовом анализе

+7(902) 40-84-700

Оценка рисков в аудите

Егорова Ирина Сергеевна,

кандидат экономических наук,

доцент кафедры «Аудит и контроль»

Финансового университета

при Правительстве Российской Федерации,

г. Москва, Россия

Эрендженова Светлана Владимировна,

студентка факультета «Учет и аудит»

Финансового университета

при Правительстве Российской Федерации,

г. Москва, Россия

Учет. Анализ. Аудит

№2 2016

Аннотация

Статья посвящена одному из наиболее важных вопросов в аудиторской деятельности - оценке аудиторского риска при проведении аудита бухгалтерской отчетности. В аудиторской деятельности риск можно рассматривать как вероятность допущения каких-либо неверных действий или появления недостоверной информации, способных оказать влияние на мнение аудитора. Важность и актуальность изучения данного вопроса заключается в том, что искажения и ошибки в финансовой отчетности будут присутствовать всегда ввиду влияния различных внешних и внутренних факторов как на ведение бухгалтерского учета, так и на составление бухгалтерской отчетности. Аудитору же, в свою очередь, необходимо оценить риск необнаружения данных ошибок и разработать определенные процедуры для снижения данного риска до приемлемо низкого уровня. В статье приводится характеристика компонентов аудиторского риска, обзор подходов к его оценке.

Любая деятельность человека, в том числе и экономическая, предполагает принятие решений, которые достаточно часто приходится делать в условиях неполноты информации. Это приводит к необходимости в эффективном инструменте, способном оценить степень надежности информации, а также минимизировать информационный риск до приемлемого уровня, которому подвержены пользователи бухгалтерской отчетности.

Одним из таких гарантов достоверности выступает аудит, в процессе которого очень важно как можно точно определить содержание риска, так как от него будет зависеть стратегия аудита, выбор которой, в свою очередь, влияет на эффективность, качество проверки и ее итоговый результат. Величина информационного риска пользователей проаудированной финансовой отчетности зависит от оценки аудитором собственного аудиторского риска [1, с. 5-6].

Стандартом, регламентирующим оценку аудиторских рисков (и являющимся обязательным для соблюдения аудиторами) является Федеральное правило (стандарт) аудиторской деятельности (ФПСАД) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка аудиторских рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», в соответствии с которым необходимы обязательное проведение оценки аудиторских рисков и более тщательный подход при выборе требующихся для этого процедур.

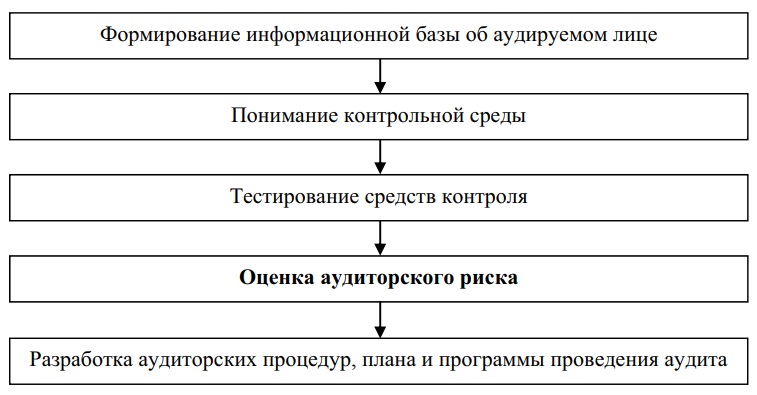

Представим схематически этапы планирования аудиторской проверки для наглядного представления места и роли оценки аудиторского риска в нем (рис. 1).

Рис. 1. Место оценки аудиторского риска при планировании аудиторской проверки

Процесс оценки аудиторского риска на всех ее этапах сопровождается профессиональными суждениями аудитора. Например, в Федеральном стандарте аудиторской деятельности (ФСАД) 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» можно ознакомиться с размещенными примерами аудиторских заключений, в которых имеется раздел «Ответственность аудитора», где аудитор указывает, что выбор необходимых аудиторских процедур осуществляется исходя из его профессионального суждения, в основе которого лежит оценка риска существенных искажений, определяемого путем изучения системы внутреннего контроля.

Аудиторский риск основывается на оценке трех основных компонентов: риска неэффективного ведения клиентом системы учета и бизнеса в целом (неотъемлемого риска); риска неэффективного внутреннего контроля клиента (риска средств контроля); риска невыявления аудитором ошибок клиента в процессе проверки (риска необнаружения) [2, с. 141].

Неотъемлемый риск - это риск возникновения искажений из-за отсутствия надлежащего внутреннего контроля или из-за невозможности средств внутреннего контроля выявления и предотвращения влияния внешних факторов, таких как условия окружающей среды [3, с. 7].

Риск средств контроля - это риск отсутствия должного своевременного устранения или обнаружения и исправления имеющихся искажений с помощью систем бухгалтерского учета и внутреннего контроля.

Оценку неотъемлемого риска и оценку риска средств контроля аудитору следует проводить во взаимосвязи, путем комбинированной оценки, так как между ними присутствует тесная связь: именно руководство аудируемого лица разрабатывает и регулирует системы бухгалтерского учета и внутреннего контроля, направленные на устранение или обнаружение и исправление искажений.

Следует отметить, неотъемлемый риск и риск средств контроля вместе составляют риск существенного искажения. Однако определение данного термина «риск существенного искажения» ФПСАД № 8 не содержит, его можно найти в глоссарии терминов, используемых в международных стандартах аудита: «риск того, что до проведения аудита финансовая отчетность существенно искажена» (см. Международный стандарт аудита 200 «Цель и общие принципы, регулирующие аудит финансовой отчетности»). Таким образом, аудиторы имеют право использовать либо совмещенную, либо раздельную оценку элементов риска существенных искажений. Хотя данное понимание не вытекает напрямую из ФПСАД № 8, но в то же время согласно российскому законодательству аудиторам предоставляется право самим выбирать формы и методы аудита на основе федеральных стандартов аудиторской деятельности [4, с. 2-3].

Риск необнаружения - это риск того, что имеющиеся существенные искажения не будут выявлены аудитором при проведении аудиторских процедур по существу. Оценка риска необнаружения рассчитывается с учетом полученных ранее оценок неотъемлемого риска, риска средств контроля и понимания тех аспектов системы бухгалтерского учета и внутреннего контроля, которые учитываются в процессе подготовки бухгалтерской отчетности и иной необходимой информации.

Искажения в бухгалтерской отчетности могут быть результатом ошибок или недобросовестных действий. Поэтому, как указано в ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», аудитор должен держать во внимании тот факт, что риск необнаружения существенных искажений, возникающих из-за недобросовестных действий, выше риска необнаружения искажений, возникающих в результате ошибки. Что касается оценки риска недобросовестных действий или мошенничества, то в аудите ей уделяется особое внимание. Она может проводиться совместно с оценкой остальных аудиторских рисков либо отдельно с формированием самостоятельного документа, например реестра рисков мошенничества [4, с. 8].

Аудиторская организация должна оценить риск необнаружения как можно раньше и как можно тщательнее, поскольку он напрямую связан с временными рамками выполнения процедур и объемом выборки, т.е. с объемом предстоящей работы, а объем работы - с предполагаемыми затратами и себестоимостью, которая, в свою очередь, - с суммарной стоимостью аудита [5].

Между риском необнаружения и неотъемлемым риском, с одной стороны, и риском средств контроля, с другой стороны, присутствует обратная зависимость. Наглядно взаимозависимость между оценками рисков представлена в табл. 1.

Таблица 1. Изменение риска необнаружения в зависимости от оценок неотъемлемого риска и риска средств контроля*

| Уровень риска средств контроля | ||||

| высокий | средний | низкий | ||

| Уровень неотъемлемого риска | Высокий | САМЫЙ НИЗКИЙ | БОЛЕЕ НИЗКИЙ | СРЕДНИЙ |

| Средний | БОЛЕЕ НИЗКИЙ | СРЕДНИЙ | БОЛЕЕ ВЫСОКИЙ | |

| Низкий | СРЕДНИЙ | БОЛЕЕ ВЫСОКИЙ | САМЫЙ ВЫСОКИЙ | |

* См.: Правило (стандарт) № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» // Постановление Правительства Российской Федерации от 04.07.2003 № 405 «О внесении дополнений в федеральные правила (стандарты) аудиторской деятельности». URL: http://www.consuLtant.ru/document/cons_doc_LAW_43223/?frame=3.

Если неотъемлемый риск и риск средств контроля принимают высокие значения, то необходимо, чтобы риск необнаружения был низким, что сделает возможным снизить значение аудиторского риска до приемлемо низкого уровня. Однако в таком случае аудитору будет необходимо предоставить большее количество существенных доказательств в ходе проведения проверки (в соответствии с ФСАД 7/2011 «Аудиторские доказательства» чем выше риск, тем больше доказательств потребуется привести, и чем выше их качество, тем меньшее количество будет необходимо). В ситуации, когда аудитор устанавливает, что снижение риска необнаружения до приемлемо низкого уровня неосуществимо, т.е. он не может предоставить необходимые доказательства по определенным причинам, ему следует выразить мнение с оговоркой или отказаться от выражения мнения. Согласно ФСАД 2/2010 «Модифицированное мнение в аудиторском заключении» одной из таких причин могут быть установленные руководством аудируемого лица препятствия, влияющие на различные вопросы проведения аудита, одним из которых является оценка риска наличия искажений как результата недобросовестных действий.

Если же, напротив, неотъемлемый риск и риск средств контроля принимают значения на уровне ниже высокого, то аудитор может оценить риск необнаружения как высокий и таким образом снизить аудиторский риск до приемлемо низкого уровня. В таком случае аудиторская компания может позволить себе воспользоваться менее трудоемкими методами и приемами получения аудиторских доказательств, тем самым снижая свои реальные трудозатраты, получив возможность проводить проверку менее детально и более выборочно [6, с. 2].

Оценка риска может быть выражена как качественно, так и количественно. Для оценки на практике используются эмпирическая, вероятностная и балльная модели.

При использовании эмпирической модели уровень риска подразделяется на низкий, средний, высокий, ниже среднего, выше среднего и т.п. (как в табл. 1). Выявленный риск рассматривается как высокий, если он способен привести к искажению финансовой отчетности в целом. Средним риском называется риск, который может повлиять на искажение существенного оборота, сальдо или раскрытия информации. Если обнаруженный риск способен стать причиной любого другого искажения или совместно с другими имеющимися рисками привести к существенному искажению компонента финансовой отчетности, то он будет считаться низким [7, с. 14].

Если используется вероятностная модель, то уровень риска исчисляется в долях единицы или процентах.

Балльная модель оценки риска предполагает присвоение качественным характеристикам количественных параметров, например низкий риск - 1 балл, средний риск - 3 балла, высокий риск - 5 баллов и т.д.

Оценить аудиторский риск с помощью количественных характеристик можно на основании наиболее часто применяемой математической трехфакторной мультипликативной модели:

АР = ВХР*РСК*РН,

где АР - аудиторский риск;

ВХР - внутрихозяйственный риск (неотъемлемый риск);

РСК - риск средств контроля;

РН - риск необнаружения.

Величины ВХР, РСК, РН принимают значения [0;1], или [0; 100%].

Для оценки и расчета компонентов аудиторского риска не существует единых методик, что связано с большим разнообразием ситуаций, касающихся учета и раскрытия операций, неповторимостью каждого клиента, а также с присущей любой отрасли спецификой и особенностями профессионального суждения аудитора. Однако к наиболее применимым методам и приемам можно отнести: специально разработанные аудитором тесты, перечни типовых вопросов (опросники) и т.д.

Для расчета аудиторского риска на практике применяют две разновидности модели: прямую и косвенную.

При использовании прямой модели в основе расчета лежат прямые суждения автора. Другими словами, аудитор, используя свое профессиональное суждение, предполагает, чему равны значения компонентов риска, и вычисляет аудиторский риск по мультипликативной модели; далее полученное значение сравнивает с допустимым значением - 5%, принятым согласно мировой практике. Например, если аудитор допускает, что неотъемлемый риск составляет 60%, риск контроля - 50% и риск необнаружения - 20%, то общий аудиторский риск составит 0,6 х 0,5 х 0,2 = 0,06, т.е. 6%. Полученный результат показывает, что данный аудиторский риск нельзя считать допустимым, так как он превышает 5%. Значит, аудитор должен предпринять соответствующие меры для снижения риска до приемлемого уровня.

Косвенная модель заключается в нахождении уже не общего аудиторского риска, а одного из его компонентов - риска необнаружения [8]. В данном случае аудитор сначала находит значения неотъемлемого риска и риска средств контроля, значение аудиторского риска принимает равным 5% и рассчитывает риск необнаружения по следующей формуле, выводимой из мультипликативной модели:

РН = АР/(ВХР*РСК).

Существуют два подхода к оценке рисков, демонстрирующих противоположные направления анализа: постатейный и попроцессный.

При постатейном подходе изучение, выявление и оценка рисков осуществляются как на уровне финансовой отчетности в целом, так и на уровне ее отдельных статей, которые либо по отдельности, либо в совокупности могут содержать существенные искажения (направление анализа - от отчетности к процессам). При по-процессном подходе оценка рисков проводится на основании изучаемых бизнесс-процессов аудируемого лица (направление анализа - от процессов к отчетности). Выбор того либо иного подхода является полным правом аудитора, однако ему следует учитывать, что они отличаются разной трудоемкостью (попроцессный более трудоемок, чем постатейный). Поэтому будет целесообразнее попроцессный подход применять при аудите малых аудируемых лиц [4, с. 5, 11].

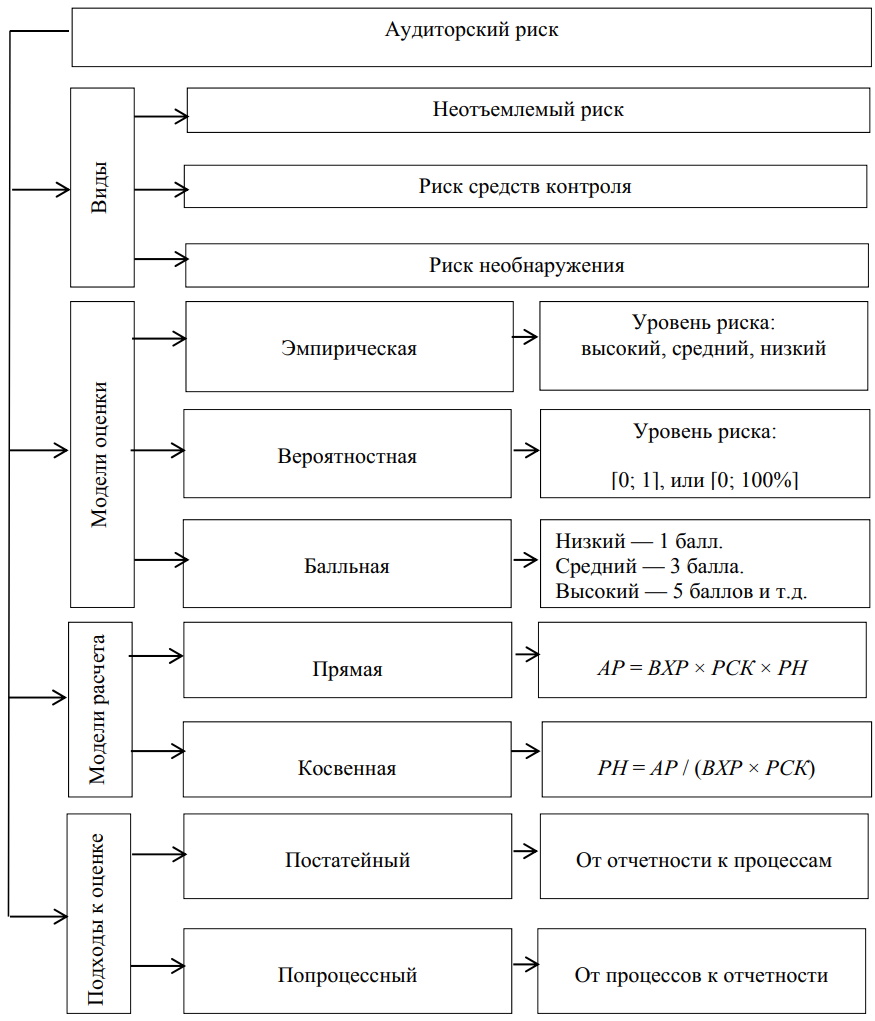

Таким образом, мы рассмотрели компоненты аудиторского риска, методы его оценки и модели расчета, а также подходы к оценке рисков (рис. 2).

Рис. 2. Виды, модели оценки и расчета аудиторского риска, подходы к оценке

Приведем примеры методик оценки аудиторского риска.

Пример 1. При использовании данной методики [7] целью является расчет риска необнаружения (используется косвенная модель) как элемента аудиторского риска, имеющего определяющее значение при разработке аудиторских процедур. Для этого в первую очередь необходимо связать качественные оценки риска с соответствующими им количественными значениями, которые далее можно будет применить в математической модели (табл. 2).

Таблица 2. Соотношение качественных и количественных оценок неотъемлемых рисков и рисков системы внутреннего контроля

| Уровень риска | Количественная оценка |

| Низкий | 0,33 |

| Средний | 0,5 |

| Высокий | 1 |

РН = АР/(ВХР*РСК); АР = 5%.

Таким образом, имея желательный уровень общего аудиторского риска и осуществив оценку неотъемлемого риска и риска средств внутреннего контроля, можно рассчитать количественные значения риска необнаружения (табл. 3) [7, с. 15].

Таблица 3. Вычисление риска необнаружения

| Неотъемлемый риск | Риск средств контроля |

Риск существенного искажения (графа 1 х графа 2) |

Аудиторский риск, % |

Риск необнаружения, % (графа 4 / графа 3) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 1 | 1 | 5 | 5 |

| 1 | 0,5 | 0,5 | 5 | 10 |

| 1 | 0,33 | 0,33 | 5 | 15 |

| 0,5 | 1 | 0,5 | 5 | 10 |

| 0,5 | 0,5 | 0,25 | 5 | 20 |

| 0,5 | 0,33 | 0,165 | 5 | 30 |

| 0,33 | 1 | 0,33 | 5 | 15 |

| 0,33 | 0,5 | 0,165 | 5 | 30 |

| 0,33 | 0,33 | 0,109 | 5 | 46 |

В итоге, рассчитав риск необнаружения, аудитор в зависимости от полученного значения может определить объем предстоящей работы, затраты, а также количество доказательств, необходимых для предоставления в ходе процедур проверки по существу.

Аудитору необходимо оценить аудиторский риск в целом по всей бухгалтерской отчетности, но для этого ему нужно разработать различные методики, применимые к отдельным объектам. Ниже в качестве примера представлена методика оценки аудиторского риска в отношении конкретных счетов и хозяйственных операций с нематериальными активами (пример 2).

Пример 2. Рассмотрим предложенный алгоритм оценки неотъемлемого риска в отношении конкретных счетов и хозяйственных операций с нематериальными активами [9, с. 3-7].

Во-первых, сначала нужно оценить влияние факторов неотъемлемого риска на достоверность счетов и хозяйственных операций с нематериальными активами (для этого в табл. 4 знаками «+» и «-» отмечается оцениваемый аудитором уровень риска в качественном выражении по каждому фактору).

Во-вторых, нужно оценить влияние группы факторов неотъемлемого риска на достоверность счетов и хозяйственных операций с нематериальными активами. Для этого используется формула средней арифметической взвешенной. По каждой группе факторов подводится итог (в рейтинговых долях) и далее вычисляется средняя арифметическая величина, взвешенная по этим итоговым значениям уровней риска. При этом уровни риска принимают следующие значения: низкий риск - 15 %, средний риск - 50%, высокий риск - 85%.

В-третьих, необходимо определить суммарный неотъемлемый риск в отношении счетов и хозяйственных операций с нематериальными активами. Для этого в рейтинговых долях подводится общий итог и определяется средняя арифметическая величина, взвешенная по этим итоговым значениям уровней риска.

В данном примере в качестве факторов выступают личностный фактор, особенности счета и полнота устранения нарушений, выявленных в процессе предыдущих аудиторских проверок. Данные факторы содержат в себе подфакторы. И факторы, и подфакторы имеют свой рейтинг. Все сказанное отображается в табл. 4, на основе которой проводятся расчеты.

Таблица 4. Оценка неотъемлемого риска в отношении конкретных счетов и хозяйственных операций с нематериальными активами

| № п/п | Фактор риска | Рейтинг* | Оценка уровня неотъемлемого риска** | ||

| низкий | средний | высокий | |||

| 1 | Личностный фактор | 0,40 | |||

| 1.1 | Опыт работы и уровень квалификации бухгалтера-исполнителя | 0,20 | |||

| 1.2 | Степень функциональной загруженности бухгалтера-исполнителя | 0,10 | |||

| 1.3 | Частота смены бухгалтеров-исполнителей на участке, где проходит проверка | 0,10 | |||

| 2 | Особенности счета | 0,30 | |||

| 2.1 | Вероятность наличия и использования счета или статьи для совершения злоупотреблений | 0,10 | |||

| 2.2 | Наличие таких операций хозяйственной жизни, порядок правильного оформления которых неоднозначно определен в действующем законодательстве | 0,15 | |||

| 2.3 | Наличие нестандартных операций хозяйственной жизни | 0,05 | |||

| 3 | Полнота устранения нарушений, выявленных в процессе предыдущих аудиторских проверок | 0,30 | |||

| 3.1 | Полнота устранения нарушений, выявленных в процессе предыдущих аудиторских проверок | 0,30 | |||

| Суммарный неотъемлемый риск (ir) | 1,00 | ||||

* Рейтинг фактора (группы факторов) измеряется в долях единицы. Приведенные в табл. 4 значения рейтингов факторов (группы факторов) являются обязательными для применения всеми аудиторами и могут быть изменены только решением исполнительного органа фирмы.

** Степень риска может колебаться в диапазоне [0; 100%]. Риск, принимающий нулевое значение, свидетельствует об отсутствии существенных искажений в бухгалтерской отчетности.

Корректировка предварительной оценки риска средств контроля в отношении хозяйственных операций с нематериальными активами производится аудитором согласно требованиям ФПСАД № 8, а также принятому на его основе внутреннему стандарту аудиторской организации.

Как вариант Р. П. Булыга предлагает следующий алгоритм данной корректировки.

Для начала осуществляется анализ результатов предварительной оценки риска средств контроля, полученных руководителем проверки на этапе составления общего плана аудита (табл. 5).

Таблица 5. Предварительная оценка риска средств контроля

| № п/п | Фактор риска | Рейтинг* | Оценка уровня риска средств контроля** | ||

| низкий | средний | высокий | |||

| 1 | Стиль управления и отношение администрации предприятия к системе контроля | 0,15 | |||

| 2 | Адекватное разделение обязанностей | 0,09 | |||

| 3 | Методические руководства | 0,16 | |||

| 4 | Документирование операций и системные учетные записи | 0,16 | |||

| 5 | Фактический контроль за активами и документами | 0,20 | |||

| 6 | Осуществление независимых проверок | 0,24 | |||

| Суммарный риск средств контроля (cr) | 1,00 | ||||

* Рейтинг фактора (группы факторов) исчисляется в долях единицы. Указанные в табл. 5 значения рейтингов факторов (группы факторов) обязательны для применения всеми аудиторами. Изменения в данные значения могут быть внесены только решением исполнительного органа фирмы.

** Уровень риска может принимать значения в диапазоне от 0 до 100%. Риск, принимающий нулевое значение, свидетельствует об отсутствии существенных погрешностей в бухгалтерской отчетности.

Далее определяются группы факторов риска средств контроля, требующие проведения корректировки. Однако к некоторым группам факторов корректировка не применима. К ним относятся: стиль управления и отношение администрации предприятия к системе контроля; адекватное разделение обязанностей; осуществление независимых проверок. Остальные же группы факторов могут быть скорректированы по решению аудитора.

В итоге оценки влияния факторов риска средств контроля уточняются по выбранным группам, а также уточняются значения суммарного контрольного риска (cr) по определенному объекту аудита (в данном случае - по объекту нематериальных активов).

В табл. 5 приведены факторы риска, по которым будет осуществляться оценка риска средств контроля (см. полную таблицу в статье Р. П. Булыги [9]).

Расчет риска необнаружения производится на основе косвенной модели оценки с учетом полученных значений суммарного неотъемлемого риска и суммарного риска средств контроля.

Пример 3. Как известно, в аудиторской деятельности не существует единой методики расчета аудиторского риска, без которого, однако, невозможно проведение аудита. В связи с этим аудиторским организациям необходимо самим составлять такие методики, которые должны быть зафиксированы во внутреннем стандарте. Ниже представлена методика расчета аудиторского риска, предусмотренная внутренним стандартом аудиторской деятельности «Оценка компонентов аудиторского риска» [10, с. 3-4].

Согласно методике в одной таблице рассчитываются и указываются все компоненты аудиторского риска и сам аудиторский риск. Для этого для каждого компонента аудиторского риска определяется его общая оценка уровня риска, уровень надежности (УН), коэффициент надежности (КН) и значение оценки данного риска.

Коэффициент надежности может быть рассчитан:

1) по формуле

КН = ln(1 - ДВ/100),

где ДВ - доверительная вероятность;

2) через табулирование (табл. 6).

Таблица 6. Нахождение коэффициента надежности

| УН, % | 99 | 98 | 95 | 90 | 88 | 85 | 80 | 75 | 63 | 50 | 30 |

| КН | 4,6 | 3,9 | 3,0 | 2,3 | 2,1 | 1,9 | 1,6 | 1,4 | 1,0 | 0,7 | 0,4 |

Приведем расчет аудиторского риска с примерными значениями показателей, размещенный в методике (табл. 7).

Таблица 7. Расчет аудиторского риска

| № п/п | Оценка риска | Значение показателя | Источник |

| 1 | Оценка неотъемлемого риска | Ссылка на рабочий документ (РД) | |

| 1.1 | Общая оценка уровня неотъемлемого риска | Высокий | |

| 1.2 | Уровень надежности учета относительно отсутствия в нем ошибок (I) | 14,2% | |

| 1.3 | Коэффициент надежности системы учета (i) | 0,15 | |

| 1.4 | Неотъемлемый риск | 0,858 | |

| 2 | Оценка риска средств контроля | Ссылка на РД | |

| 2.1 | Общая оценка уровня риска средств контроля (на основании оценки степени надежности контрольной среды) | Средний | |

| 2.2 | Уровень надежности средств контроля относительно выявления ею ошибок (C) | 24,3% | |

| 2.3 | Коэффициент надежности средств контроля (с) | 0,12 | |

| 2.4 | Риск средств контроля (Rc = 1 - C) | 0,757 | |

| 3 | Оценка риска необнаружения | Ссылка на РД | |

| 3.1 | Общая оценка допустимого уровня риска необнаружения | Низкий | |

| 3.2 | Уровень надежности проведения аудиторской процедуры относительно нахождения ошибок (P) | 92,3% | |

| 3.3 | Коэффициент надежности системы аудиторских процедур (p) | 2,6 | |

| 3.4 | Риск необнаружения (Rp = 1 - P) | 0,077 | |

| 4 | Оценка аудиторского риска | - | |

| 4.1 | Коэффициент надежности аудиторской проверки согласно аддитивной модели (t = i + с + p) | 2,87 | |

| 4.2 | Уровень надежности проверки относительно отсутствия после ее проведения ошибок (T) | 95% | |

| 4.3 | Аудиторский риск согласно мультипликативной модели (Rt = Ri*Rc*Rp) | 0,05 | |

| Аудиторский риск | 5% | ||

Таким образом, необходимо отметить, что вопрос оценки рисков проверки вообще и аудиторской проверки в частности является важной составляющей процесса проверки. Тем не менее ввиду отсутствия унификации расчета данных рисков и разнообразия существующих как качественных, так и количественных методик определение величины риска является достаточно проблематичным. В этой связи нами проведен ряд исследований в области разработки систем тестирования как составляющих факторов риска, так и отдельных его видов в рамках перечисленных факторов (с формированием рабочих документов), с акцентом на оценку рисков недобросовестных действий.

Литература

1. Свечкопал А.Н. О типичных нарушениях качества работы аудиторских организаций // Аудиторские ведомости. 2014. № 6.С. 56-70.

2. Шеремет А.Д., Суйц В.П. Аудит. М.: Инфра-М, 2006. 448 с.

3. Егорова И.С. Организация внутреннего контроля согласно элементам, рекомендованным Минфином России // Аудитор. 2014. № 9.С. 31-43.

4. Массарыгина В.Ф. О методических подходах к выявлению и оценке аудиторских рисков // Ауди-тор. 2014. № 9.С. 18-23.

5. Оценка рисков в аудиторской деятельности. URL: http://www.rusnauka.com/15_NPN_2013/Economics/7_139025.doc.htm (дата обращения: 17.12.2015).

6. Белозерова Т.Г., Гайденко В.В. Влияние результатов оценки системы внутреннего контроля на понимание деятельности аудируемого лица // Аудиторские ведомости. 2015. № 2.С. 32-42.

7. Гринченко В.А. Развитие методики оценки аудиторских рисков в процессе аудита: автореф. дис.... канд. экон. наук: 08.00.12. Ростов н/Д, 2012. 28 с.

8. Акимова Е.В. Риски в аудиторской деятельности // Справочник экономиста. 2014. № 2. URL: http://www.profiz.ru/se/2_14/riski_audita/ (дата обращения: 17.12.2015).

9. Булыга Р.П. Методика аудита интеллектуального капитала // Аудитор. 2014. № 2.С. 17-35.

10. Гузов Ю.Н., Стрельникова О.В. Практика планирования в риск-ориентированном аудите // Аудиторские ведомости. 2015. № 1.С. 29-41.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ