всё о финансовом анализе

+7(902) 40-84-700

Оценка материально-производственных запасов в бухгалтерском учете коммерческих организаций

А.А. Адаменко - профессор кафедры теории бухгалтерского учета, д.э.н.,

Кубанский государственный аграрный университет,

Т.Е. Хорольская - старший преподаватель кафедры теории бухгалтерского учета,

Кубанский государственный аграрный университет,

Л.В. Зубова - магистрант, Кубанский государственный аграрный университет,

Естественно-гуманитарные исследования

№24 (2) 2019

Аннотация. Материально-производственные запасы составляют значительную часть стоимости всего имущества организации, свою стоимость они переносят на вновь создаваемый продукт, то есть на себестоимость. В настоящее время наблюдается постоянный рост закупочной стоимости материально-производственных запасов, следовательно, грамотный подход к выбору способов их оценки существенно влияет на финансовые результаты и финансовое состояние организации.

В статье рассмотрено формирование фактической себестоимости материально-производственных запасов, принимаемых к бухгалтерскому учету в зависимости от способа их получения. Описаны способы оценки материальных запасов при их списании, особое внимание при этом уделено оценке стоимости материально-производственных запасов, по которым были выявлены расхождения в результате инвентаризации. Затронуты вопросы отражения на счетах бухгалтерского учета поступления, перемещения и списания материально-производственных запасов.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов. Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, полученных организацией по договору дарения или безвозмездно - исходя из их рыночной стоимости на дату оприходования, а приобретенных в обмен на другое имущество (кроме денежных средств) - исходя из стоимости обмениваемого имущества, которая устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Материально-производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

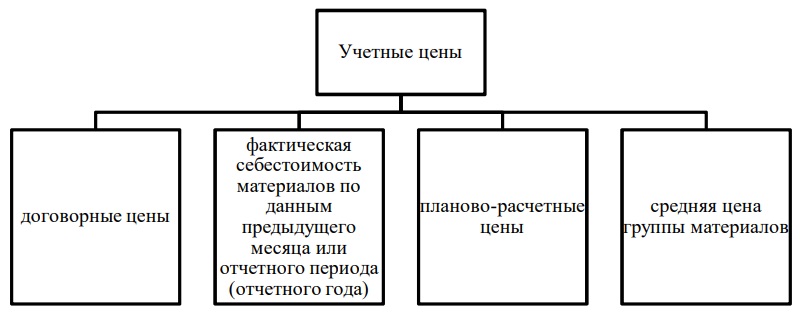

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или по учетным ценам. Согласно Методическим указаниям по учету материально-производственных запасов в качестве учетных цен на материалы могут применяться цены (стоимость) отраженные на рисунке 1.

Рисунок 1 – Цены, применяемые в качестве учетных цен на материалы

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. В большей части организаций текущий учет материальных ценностей ведут по твердым учетным ценам.

При синтетическом учете материальных ценностей по фактической себестоимости отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов.

При синтетическом учете материальных ценностей по учетным ценам отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 «Отклонение в стоимости материальных ценностей».

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и собственного производства. Экспедитор организации принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Отпуск материалов со складов производят в пределах установленного лимита. Сверхлимитный отпуск материалов и замену одного материала другим (при отсутствии материала на складе) оформляют выпиской отдельного требования-накладной на замену (дополнительный отпуск материалов). Если материалы со склада отпускаются нечасто, то их отпуск оформляют одно - или многострочными требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе; второй, с распиской получателя, - у кладовщика.

Для учета движения материалов внутри предприятия применяют одно или многострочные требования накладные, которые составляют материально ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на месте с распиской получателя, а второй с распиской лица, отпускающего ценности, передается получателю ценностей.

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения в двух экземплярах на основании нарядов, договоров и других документов.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную.

Списание материалов вследствие их непригодности оформляют актом на списание материалов, который составляется специально созданной комиссией с участием материально ответственного лица.

Поступающие материалы, не сопровождающиеся платежными документами от поставщиков (неотфактурованные поставки), оприходуют по акту о приемке материалов, составляемому на складе. Оприходование неотфактурованных поставок осуществляют по учетным или рыночным ценам, если в качестве учетных цен используют фактическую себестоимость материалов, и отражают по дебету счета 10 «Материалы» с кредита счета 60 «Расчеты с поставщиками и подрядчиками». После получения расчетных документов по неотфактурованным поставкам их цена корректируется с учетом поступивших документов. Одновременно уточняются расчеты с поставщиком.

Если расчетные документы по неотфактурованным поставкам поступают в следующем году, то:

- учетная стоимость материальных запасов не меняется;

- величина налога на добавленную стоимость принимается к бухгалтерскому учету в установленном порядке;

- уточняются расчеты с поставщиком.

При этом суммы сложившейся разницы между учетной стоимостью оприходованных материалов и их фактической себестоимостью списываются в месяце, в котором поступили расчетные документы следующим образом:

- уменьшение стоимости материальных запасов отражается по дебету счетов расчетов и кредиту счета 91 «Прочие доходы и расходы» (как прибыль прошлых лет, выявленная в отчетном году);

- увеличение стоимости материальных запасов отражается по кредиту счетов расчетов и дебету счета 91 «Прочие доходы и расходы» (как убытки прошлых лет, выявленные в отчетном году).

Суммы, оплаченные за запасы, не вывезенные со склада поставщиком и находящиеся в пути, учитывают в бухгалтерском учете на счетах расчетов как дебиторскую задолженность.

Методическими указаниями по учету материально-производственных запасов установлен следующий порядок учета недостач и порчи материалов, обнаруженных при их приемке. Сумма недостач и порчи в пределах норм естественной убыли определяется умножением количества недостающих или испорченных материалов на договорную (продажную) стоимость поставщика (без НДС и транспортных расходов). Исчисленная сумма недостач или порчи отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов расчетов (60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами»). Одновременно сумма недостач или порчи списывается с кредита счета 94 «Недостачи и потери от порчи ценностей» на счета учета транспортно-заготовительных расходов или отклонений в стоимости материальных запасов (счет 10 «Материалы» или 16 «Отклонение в стоимости материальных ценностей»).

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), то они приходуются по ценам возможной продажи. На эту стоимость уменьшают сумму потерь от порчи.

Недостачи и порча материалов сверх норм естественной убыли учитывают по фактической себестоимости, включая транспортно-заготовительные расходы, налог на добавленную стоимость и акцизы по дебету счетов расчетов по претензиям (счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям») и кредиту счетов по учету расчетов (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

При поступлении недостающих материалов от поставщиков они приходуются по дебету счетов учета материалов с кредита счета 76 «Расчеты с разными дебиторами и кредиторами». При этом списанная с кредита счета 76 «Расчеты с разными дебиторами и кредиторами» сумма НДС отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

При отсутствии оснований для предъявления претензий суммы недостач или потерь от порчи списываются покупателем на счет 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета расчетов (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

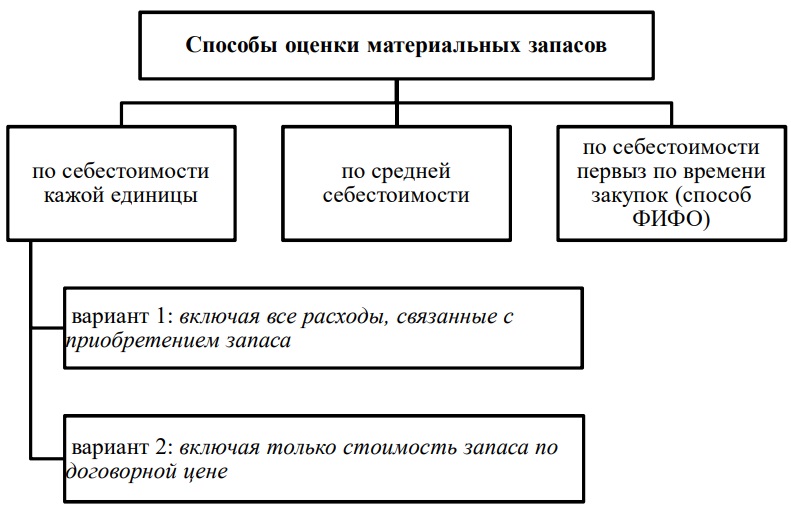

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить одним из трех способов оценки запасов, представленных на рисунке 2.

Рисунок 2 – Способы оценки материальных запасов

Применение одного из этих способов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики организации.

По себестоимости каждой единицы оценивают материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие.

Согласно Методическим указаниям по учету материально-производственных запасов при отпуске материалов по себестоимости каждой единицы можно использовать два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене.

Применение второго (упрощенного) варианта допускается при невозможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов на себестоимость (например, при централизованной поставке материалов). В этом случае разница между фактической себестоимостью приобретенных запасов и их стоимостью по договорным ценам распределяется пропорционально стоимости отпущенных материалов по договорным ценам.

Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Отмеченные способы оценки материальных ресурсов являются традиционными для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.

При способе ФИФО применяют правило: «первая партия на приход - первая в расход». Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой по времени закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

При продаже материальных запасов, синтетический учет которых ведется по фактической себестоимости, их списывают со счета 10 «Материалы» в дебет счета 91 субсчет 2 «Прочие расходы» в течение месяца по учетным ценам, а по окончании месяца такой же проводкой списывают отклонения фактической себестоимости материалов от стоимости их по учетным ценам (способом «красное сторно» или способом дополнительных записей).

Необходимо отметить, что если при продаже или мене материалов не исполнены необходимые условия признания выручки, то отпущенные материалы списываются с кредита счета 10 «Материалы» в дебет не счета 91 «Прочие доходы и расходы», а счета 45 «Товары отгруженные». После признания выручки от продажи материалов они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 91 «Прочие доходы и расходы».

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной стоимостью (стоимостью возможной продажи). При этом если фактическая себестоимость материальных ценностей оказывается ниже их рыночной стоимости, то указанные ценности отражаются в бухгалтерском балансе по фактической себестоимости. Если же, наоборот, фактическая себестоимость материальных ценностей оказывается выше их рыночной стоимости, то материальные ценности должны отражаться в бухгалтерском балансе по рыночной стоимости.

Сумму резерва под снижение стоимости материальных запасов определяют сопоставлением фактической себестоимости с рыночной стоимостью по каждому номенклатурному номеру или по группам однородных материальных ценностей (в случае, когда рыночная фактическая себестоимость превышает рыночную стоимость материалов).

На общую сумму резервов под снижение стоимости материальных ценностей дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 14 «Резервы под снижение стоимости материальных ценностей». В начале периода, следующего за периодом, в котором произведена указанная выше запись, зарезервированная сумма восстанавливается записью по дебету счета 14 «Резервы под снижение стоимости материальных ценностей» и кредиту счета 91 «Прочие доходы и расходы». Закрытие счета 14 «Резервы под снижение стоимости материальных ценностей» осуществляют исходя из предположения полного расходования материальных ценностей в следующем отчетном периоде.

Остаток на счете 14 «Резервы под снижение стоимости материальных ценностей» показывает превышение фактический себестоимости материальных ценностей над их рыночной стоимостью только на конец отчетного периода. Следует отметить, что счет 14 «Резервы под снижение стоимости материальных ценностей» применяется для обобщения информации о резервах под отклонение стоимости не только по счету 10 «Материалы», но и по другим средствам в обороте - незавершенному производству, готовой продукции, товарам и т.п. Поэтому при составлении бухгалтерского баланса за год сумма резерва под снижение стоимости материальных ценностей (сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей») сопоставляется с сальдо по счетам 10 «Материалы», 20 «Основное производство», 23 «Вспомогательные производства», 43 «Готовая продукция», 41 «Товары». После такого сопоставления материальные ценности отражают в бухгалтерском балансе в нетто-оценке - по аналогии с внеоборотными активами, вложениями в акции других организаций, котирующихся на фондовой бирже, дебиторской задолженностью, под которую создаются резервы сомнительных долгов.

При проведении инвентаризации товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в инвентаризационные описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и пр.).

Излишки материально-производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете как прочие доходы (дебетуют счет 10 «Материалы», кредитуют счет 91 «Прочие доходы и расходы»).

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть (при порче материалов) списывается с кредита счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Со счета 94 «Недостачи и потери от порчи ценностей» стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм), в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» (при установлении конкретных виновников), в дебет счета 91 «Прочие доходы и расходы» (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом).

Стоимость материалов, утраченных в результате стихийных бедствий или иных форс-мажорных обстоятельств, списывается с кредита счета 10 «Материалы» в дебет счета 99 «Прибыли и убытки». Материалы, израсходованные при ликвидации последствий стихийных бедствий, также списываются со счета 10 «Материалы» на счет 99 «Прибыли и убытки».

Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам) исходя из способа использования в процессе производства продукции, выполнения работ, оказания услуг, либо для управленческих нужд организации. На конец отчетного года запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Материально-производственные запасы, морально устаревшие, полностью или частично потерявшие свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей.

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные под залог покупателю, учитываются в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Источники:

1. Адаменко А.А. Материально-производственные запасы как значимый объект учета и анализа / А.А. Адаменко, И.В. Заставенко// Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2016. - № 124. - С. 257-274.

2. Адаменко А.А. Сравнительный анализ систем учета ТМЗ в международном учете / А.А. Адаменко, А.С. Ткаченко // Вестник Академии знаний. - 2013. - № 1 (4). - С. 8-10.

3. Папова Л.В. Активы организации и их классификация / Л.В. Папова А.П. Кочергина, А.Р. Кадыров // Современная экономика: проблемы, перспективы, информационное обеспечение. Материалы VI международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета.- 2017. - С. 149-153.

4. Сигидов Ю.И. Бухгалтерский финансовый учет: учебное пособие / Ю.И. Сигидов, Г.Н. Ясменко. - М.: НИЦ ИНФРА-М, 2015. - 367 с.

5. Хорольская Т.Е. Формирование учетной политики. Возможные ошибки и пути их устранения / Т.Е. Хорольская, Ю.С. Ручинская, В.О. Швыткова // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение: материалы IV Международной научной конференции (г. Краснодар, 20-22 апреля 2016 г.). - Краснодар: Изд-во «Магарин О. Г.», 2016. - С. 106-111.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ