всё о финансовом анализе

+7(902) 40-84-700

Оценка износа и восстановительной стоимости техники в современных экономических условиях

Н.А. Середа,

канд. экон. наук

Костромская государственная сельскохозяйственная академия

Агроинженерия

№3 2013

В процессе использования основных средств происходит их износ, который является объективной предпосылкой изменения потребительной стоимости и стоимости основных средств. В научной и методической литературе различают моральный и физический износ. В работах ученых-классиков, занимающихся вопросами эффективности использования и экономической оценки технических средств [1-9], говорится, что моральный износ основных средств - это процесс их обесценивания вследствие технического прогресса. Благодаря развитию промышленности совершенствуются конструкции машин и орудий, улучшается технология их изготовления. В результате возникают две формы морального износа. Первая форма - это результат удешевления производства машин в изготавливающих их отраслях. Вторая форма - результат создания новых, более производительных и экономичных машин. В современных научных и методических работах данные постулаты не оспариваются, приводятся те же формы и аналогичным образом объясняются причины морального износа [6-9]. Однако экономическая сущность и причины морального износа несколько изменились при переходе к рыночным механизмам хозяйствования.

Удешевление производства, при прочих равных рыночных факторах, ведет к снижению индивидуальных издержек конкретного производителя относительно средних общественных издержек и дает возможность получать дополнительную прибыль, увеличивать рентабельность своего производства. Изменение же цены в рыночных условиях происходит под действием спроса и предложения. Следовательно, снижение цены на сельскохозяйственную технику может быть вызвано либо избыточным предложением, либо падением спроса со стороны сельскохозяйственных товаропроизводителей, обусловленным сокращением объемов аграрного производства, снижением уровня платежеспособности.

В современных условиях, кроме удешевления техники, может возникать и обратный процесс - удорожание ее, что характеризуется как наиболее распространенное явление. Удорожание технических средств имеет как отрицательные, так и положительные последствия. Негативным для аграрного товаропроизводителя моментом является то, что в углубления диспаритета цен затруднено приобретение новых машин. Положительным фактором в этом случае является отсутствие морального износа первого рода и защита от инфляции капитала, переведенного из финансовой в материальную форму.

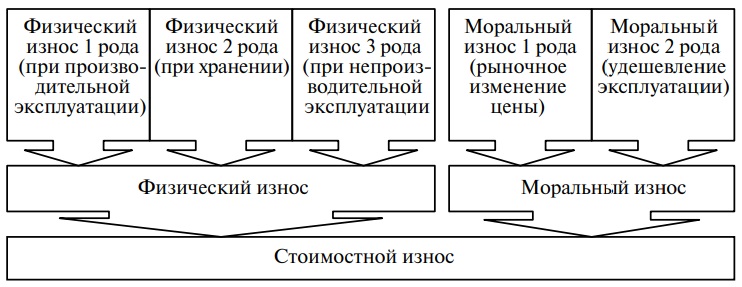

Физический износ основных средств представляет собой снашивание самого материала, из которого изготовлено то или иное средство труда. Физический износ имеет двоякую форму. Физический износ первого рода - это результат производительного потребления, т.е. эксплуатации техники. Физический износ второго рода выражается в изнашивании объектов в процессе их хранения. Существует еще одна разновидность физического износа - физический износ третьего рода - это износ в процессе непроизводительной эксплуатации техники. В сельском хозяйстве он проявляется, например, в процессе перегона техники к месту работы, повторной работы в случае некачественного выполнения операции. Этот износ отчасти носит объективный характер, однако может быть снижен в результате организационных мероприятий: рационального размещения производственно-технической базы, планирования последовательности выполнения механизированных работ и др.

В качестве обобщающей категории целесообразно использование понятия стоимостной износ как совокупного результата физического и морального износа (рисунок).

Составляющие элементы стоимостного износа техники

Разработкой и совершенствованием методик оценки износа как экономической категории, исчисления на его основе восстановительной и остаточной стоимости в разное время занимались многие исследователи. Однако оценка различных видов износа осуществлялась обособленно, в практических целях для определения остаточной или восстановительной стоимости рекомендовалось выбрать наиболее приемлемую методику оценки. Теоретически не оспаривается, что все формы износа могут протекать одновременно, но отсутствуют практические методические рекомендации, позволяющие интегрировано оценить стоимостной износ и определить восстановительную стоимость машины. Ряд авторов делали попытки поиска методики определения общего износа, объединяющего различные его виды. Так, в работе Н.С. Власова [2] предложен обобщающий коэффициент морального износа как произведение коэффициентов морального износа 1 и 2 рода. Границы эффективного использования техники отчасти позволяют оценить величину физического износа, морального износа первого и второго рода соответственно через соотношение срока службы, цен или издержек [2-5, 8], однако учитывают изменение одного из параметров при условии постоянства других. В результате проведенных исследований, изучения существующих методик, их преимуществ и недостатков предложена комплексная оценка износа с учетом физического старения и морального износа всех видов, т.е. оценка величины, названной стоимостньм износом.

Размер физического износа, в соответствии с методиками, предлагаемыми большинством исследователей, определяется пропорционально сроку службы или наработке:

Иф = t/T*100,

где Иф - физический износ, %;

t - фактический срок использования машины на момент определения износа, лет (га, ч и т.п.);

T - нормативный срок службы машины (в тех же единицах).

Например, для комбайна СК-5М «Нива» при нормативной сезонной наработке 150 га и нормативном сроке службы 10 лет нормативная наработка за срок службы составляет 1500 га. За фактический срок службы на предприятии (с 2008 по 2012 год) комбайн выработал 1200 га. Тогда физический износ на момент оценки

Иф = 710/1500*100 = 47,3 %.

Однако подобный расчет не учитывает, что по мере использования машины потребитель производит ремонт, замену износившихся деталей новыми, затрачивая на это определенные средства и отчасти ликвидируя физический износ. В этой связи более точным представляется расчет физического износа с учетом дополнительного фонда изнашивания [4, 9].

Вся масса запасных частей и совокупность ремонтных работ представляют собой дополнительный фонд изнашивания Фид. В процессе службы изнашивается как первоначальный, так и дополнительный фонд изнашивания, т.е. совокупный фонд. Доля совокупного фонда изнашивания в расчете на единицу срока фактической службы или наработки представляет собой средние издержки эксплуатации. Действительные издержки эксплуатации складываются у потребителя за период t из начисленной амортизации и фактических затрат, связанных с поддержанием машины в работоспособном состоянии. Фактические затраты, как правило, отличаются от средней величины ввиду их неравномерности по периодам. Физический износ, таким образом, определяется по формуле

Иф = (Наt + ΔРэкс(t))/Сп* 100,

где На - норма амортизации на единицу ресурса или наработки, р./год (р./га, р./ч и т.п.);

ΔРэкс(t) - экономия (перерасход) затрат на поддержание машины в работоспособном состоянии за период t, р.;

Сп - первоначальная стоимость машины на момент приобретения, р.

Экономия или перерасход затрат на поддержание машины в работоспособном состоянии определяется как разница между средними и фактическими издержками эксплуатации за определенный период.

Например, первоначальная стоимость комбайна СК-5М «Нива», приобретенного предприятие в 2007 году, составляла 1700 тыс. р. Начисленная за период службы амортизация равна 850 тыс. р. Средние затраты на поддержание в работоспособном состоянии составляют ежегодно 6,8 % от первоначальной стоимости, т.е. 115,6 тыс. р./год. или 578 тыс. р. за фактический период службы. Фактические затраты на поддержание комбайна в работоспособном состоянии с 2007 по 2012 год составили по данным предприятия 368 тыс. р. Тогда износ

Иф = ((1700 / 10 * 5) + (578 - 368)) / 1700 * 100 = 62,4%.

Для удобства расчетов и дальнейшей интеграции показателей износа целесообразно преобразовать величину износа в коэффициент, учитывающий величину износа Киф, посредством умножения которого на первоначальную стоимость можно определить стоимость остаточную. Таким образом,

Киф = 1 - Иф/100 или Киф = 1 - (Нсаt + ΔРэкс(t))/Сп,

Киф = 1 - 62,4 / 100 = 0,376;

Сост = 1700 * 0,376 = 639,2 тыс. р.

Увеличению адекватности экономической оценки износа и остаточной стоимости служит предлагаемая современная методика, строящаяся на основах эквивалентного обмена и учитывающая компенсирующие затраты на технический сервис, топливосмазочные материалы, оплату труда, возрастающие по мере старения машины [7].

Принципиальное логическое отличие в методиках оценки физического и морального износа состоит в выборе базы сравнения. При определении физического износа происходит сравнение машины в текущем фактическом состоянии с ее исходным качеством, т.е., по сути, машина сравнивается сама с собой. При оценке морального износа сравниваются два или несколько образцов различных машин одинакового назначения, одна из которых принимается за базу сравнения. При этом машины рассматриваются в их первоначальном исходном качестве и по текущей стоимости.

Моральный износ первого рода определяется через соотношение цен базовой и новой машины:

Ким1 = Цн/Сп,

где Ким1 - коэффициент, учитывающий моральный износ первого рода;

Цн - цена новой машины, р.

При этом следует иметь в виду, что цена новой машины может быть как ниже, так и выше цены старой машины. Последняя ситуация наиболее распространена в настоящее время. Если Цн ≤ Сп, то Ким1 ≤ 1, имеет место моральный износ первого вида. Если Цн ≥ Сп, то Ким1 ≥ 1, моральный износ первого вида отсутствует, имеет место удорожание стоимости. Например, стоимость комбайна СК-5М «Нива» в 2007 году составляла 1700 тыс. р., а в 2012 году аналогичный модернизированный комбайн СК-5МЭ-1 «НИВА-Эффект» стоит 2600 тыс. р. Ким1 = 2600 / 1700 = 1,53. Моральный износ первого рода отсутствует, произошло удорожание на 53 %.

Моральный износ второго вида возникает при поступлении на рынок новых машин, обеспечивающих снижение стоимости выполнения работ. Технически это обусловлено большей произво дительностью, снижением удельных энергозатрат и другими параметрами. Расчет коэффициента износа второго рода как отношение эксплуатационных затрат старого и нового образцов техники предлагали Н.С. Власов [2, с. 178], В.М. Шахмаев [8, с. 14], Г.Г. Косачев [5, с. 198-199]. Подобный коэффициент действительно отражает меру удорожания эксплуатации машины по сравнению с новым, однако не может быть применен для определения восстановительной стоимости. Чтобы подобно физическому или моральному износу определить данную величину, выраженную в процентах, нужно соотнести удорожание эксплуатации с первоначальной стоимостью базовой машины. Подобный подход предложен Ю.А. Конкиным [4, C. 74-75]. Однако изначальная цель - уценка менее экономичных моделей для снижения начисляемой амортизации и себестоимости механизированных работ - в рыночных условиях утратила свое значение. В настоящее время учет морального износа второго вида необходим для оценки восстановительной стоимости. Износ второго рода, выраженный в процентах, определяется следующим образом:

Им2 = УгТ/Сп*100,

где Уг - годовое удорожание работ, р.;

T - нормативный срок службы машины, лет;

Сп - первоначальная стоимость старой машины, р.

В том случае, если происходит сравнение не абстрактно двух моделей машины, а новая и находящаяся в эксплуатации техника, то обесценивание следует рассчитывать на остаточный срок службы. Этот тезис нашел отражение и в работе Ю.А. Конкина [4, с. 75].

Поэтому

Им2 = УгТост/Сп*100 = Уг(Т - t))/Сп*100.

Для определения морального износа второго рода важно сравниваемые объекты учитывать в ценах, относящихся к одному моменту времени, для дальнейшей интеграции показателей необходимо абстрагироваться от влияния цены, так как это учитывает коэффициент морального износа первого рода. Приведем пример сравнения эксплуатационных издержек по рассматриваемым комбайнам (таблица).

Сравнительный расчет эксплуатационных издержек по зерноуборочным комбайнам

| Показатель | СК-5М «Нива» | СК-5МЭ-1 «Нива-Эффект» |

| Первоначальная стоимость, тыс. р. | 2600* | 2600 |

| Годовая загрузка, га | 150 | 200 |

| Расход топлива, л/га | 11 | 9,8 |

| Норма выработки (за час сменного времени), га/ч | 1,75 | 2,5 |

| Эксплуатационные издержки, тыс. р./год | 499,1 | 509,1 |

| В том числе амортизация | 260,0 | 260,0 |

| Оплата труда | 6,9 | 6,4 |

| Топливосмазочные материалы | 55,4 | 65,9 |

| Обслуживание и ремонт | 176,8 | 176,8 |

| Удельные эксплуатационные затраты, р./га | 3327 | 2545 |

| В том числе топливосмазочные материалы | 369,3 | 329,5 |

Для сравнительных расчетов из состава затрат можно исключить те элементы, которые не изменяются при технико-экономическом совершенствовании машины. При неизменном сроке службы и одинаковой цене таковыми являются суммы ежегодной амортизации. В случае отсутствия существенного изменения показателей надежности неизменными остаются удельные затраты на обслуживание и ремонт. При неизменной сдельной расценке по оплате труда и увеличении производительности машины уменьшатся удельные затраты на оплату труда. Этим соотношением можно пренебречь, оставив неизменными удельные затраты по оплате труда на единицу работы, что приведет к росту общей величины заработной платы операторов машин. Это позволит обеспечить решение социально-экономической задачи - повышение оплаты труда при работе на более сложной и высокопроизводительной технике, и упростить расчет, исключив из него затраты по оплате труда, приняв как неизменные. В результате основным технико-экономическим параметром, характеризующим моральный износ второго рода, остается удельный расход топлива на единицу наработки, зависящий в свою очередь от технических характеристик: топливной экономичности и производительности машины.

Удешевление стоимости используемой в производстве машины по сравнению с новой характеризует перерасход затрат на топливо за оставшийся период эксплуатации:

Им2 = ΔTCM(Т – t)/Сп*100,

где ΔTCM(Т–t) - перерасход затрат на топливосмазочные материалы за оставшийся период эксплуатации по сравнению с новой техникой, р.

В рассмотренном примере: ΔTCM = (369,3 - 329,5) * 150 = 5970 р./год. Моральный износ второго рода в случае, когда комбайн фактически отслужил 5 лет, составляет

Им2 = 5,97*(10 - 5)/1700*100 = 1,756%.

Коэффициент, учитывающий моральный износ второго рода:

Kим2 = 1 - 1,756/100 = 0,982.

Общая величина стоимостного износа формируется при одновременном влиянии и учете всех видов износа. Рассчитав агрегатируемые логически и математически коэффициенты износа всех видов? можно определить обобщающую величину стоимостного износа как произведение данных коэффициентов: Кис = КифКим1Ким2.

В рассмотренном примере

Кис = 0,376 * 1,53 * 0,982 = 0,565.

С помощью коэффициента, учитывающего стоимостной износ, появляется возможность определить восстановительную стоимость машины Св:

Св = СпКис = 1700 * 0,565 = 960,5 тыс. р.

В современных рыночных условиях использование подобной оценки обусловлено необходимостью оперировать восстановительной стоимостью машины в случае ее продажи на вторичном рынке, сдачи в прокат, аренду, при страховании, использовании в качестве залога и др.

Список литературы

1. Антошкевич В.С. Экономическое обоснование новой сельскохозяйственной техники. - М.: Экономика, 1971. - 216 с.

2. Власов Н.С. Методика экономической оценки сельскохозяйственной техники. - М.: Колос, 1968. - 224 с.

3. Конкин Ю.А. Износ и амортизация техники в сельском хозяйстве: экономические основы воспроизводства машинно-тракторного парка. - 3-е изд., перераб. и доп. - М.: Колос, 1968. - 352 с.

4. Конкин Ю.А. Экономика ремонта сельскохозяйственной техники. - 4-е изд., перераб. и доп. - М.: Аг-ропромиздат, 1990. - 366 с.

5. Косачев Г.Г. Экономическая оценка сельскохозяйственной техники. - М.: Колос, 1978. - 240 с.

6. Семин А.Н., Чужинов П.И. Экономика предприятия агротехнического сервиса. — Астана: «Парасат Элемi», 2003. — 416 с.

7. Технический сервис - опыт и перспективы развития: науч. изд. / Под общ. ред. Ю.А. Конкина. - М.: ФГБНУ «Росинформагртех»», 2011. - 340 с.

8. Шахмаев М.В. Экономическая эффективность применения сельскохозяйственной техники. - М.: Россельхозиздат, 1983. - 208 с.

9. Экономика технического сервиса на предприятиях АПК / Под ред. Ю.А. Конкина. - М.: КолосС, 2005. - 368 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ