всё о финансовом анализе

+7(902) 40-84-700

Оценка интеллектуальной собственности в строительстве

В.А. Харитонов

доктор технических наук, профессор, профессор кафедры

организации строительства и управления недвижимостью,

ФГБОУ ВПО «МГСУ», 129337,

г. Москва, Ярославское шоссе, д. 26,

Научно-практический Интернет-журнал

Строительство: наука и образование

Дано определение творческого (интеллектуального) капитала в строительстве. Рассмотрены юридическая норма, экономическая оценка, формулы и рекомендации для его оценки. Сформулированы предложения о формах поощрения.

С конца прошлого столетия появилось новое понятие - «человеческий капитал», под которым стали понимать квалификацию, опыт и знания, на основе которых персонал предприятия формирует материальную основу для производства товарной продукции. Определение этой составляющей капитала в основном происходит на основе документальных свидетельств, дипломов, аттестатов, сертификатов, именных премий, почетных грамот и других наград, а также личных оценок.

Под материальной базой предприятия стали понимать не только наличие в собственности зданий, сооружений, стандартного и нестандартного технологического оборудования, но и, например, собственные устойчивые позиции на рынках сбыта продукции. Однако практика показала, что такие позиции на современных рынках может обеспечить только интеллектуальная собственность, как средство для монополизации рынков высокотехнологичных продуктов.

3а счет запатентованных изобретений и других исключительных прав, полученных на оригинальные и эффективные творческие решения, владельцы получают явное и законное преимущество на рынке, способное обеспечить лидерство в реализации этого решения. Таким образом, капитализация результатов интеллектуальной деятельности получила свои механизмы управления и начала становиться все более популярной в преуспевающих организациях и у их руководителей.

В связи со вступлением России в качестве полноценного члена во Всемирную торговую организацию на территории РФ начинает действовать Соглашение о торговых аспектах прав на интеллектуальную собственность ТРИПС (An Agreement Trade-Related Aspects of Intellectual Rights - TRIPS). Поэтому интеллектуальная собственность становится не только юридической нормой и уделом юристов и правоведов, предметом внимания становится ее экономическое содержание, являясь олицетворением международной охраны собственности, создавая основу для более полного использования ценных идей и инновационных разработок.

ТРИПС предусматривает принцип наибольшего благоприятствования собственности на многостороннем уровне в договорах и соглашениях, администрируемых Всемирной организацией интеллектуальной собственности ВОИС (World Intellectual Property Organization - WIPS). Этот принцип устанавливает, что любое преимущество, льгота, привилегия или иммунитеты предоставляются незамедлительно и безусловно гражданам всех стран -участниц Соглашения. То есть все участники рынка имеют равный доступ к экономическим преимуществам и привилегиям, которые обеспечиваются правомерным использованием интеллектуальной собственности в производственных, торговых и любых других отношениях.

Современный бизнес реально обладает тремя видами капитала: финансовым, физическим и интеллектуальным. Каждый из трех капиталов чаще всего подразделяется на собственный и заемный. Интересным является тот факт, что в качестве заемного могут быть не только деньги, но и материальные и нематериальные активы и даже персонал, привлекаемый со стороны на время.

В первую очередь, в системе управления предприятием, где доминирующая роль отводится интеллектуальному капиталу, меняются приоритеты в пользу работы с персоналом по поиску новых ценных идей и наращиванию интеллектуальных преимуществ перед конкурентами. При этом юридическая охрана результатов творчества обязательна во избежание больших потерь в будущем.

Если на действующем предприятия в качестве основных стоимостных параметров, объединяющих все прочие капитальные ценности, принять три составляющие производственного капитала: материальную, финансовую и интеллектуальную, то реальная рыночная стоимость бизнеса Сб этого предприятия можно определить интегральной зависимостью

Сб = См + Сф+ Си, (1)

где См, Сф, Си - рыночная стоимость составляющих производственного капитала: материального, финансового и интеллектуального - соответственно.

Следует отметить, что если определение параметров материального и финансового капитала имеют определенную ясность, то интеллектуальная собственность во многих случаях является вещью в себе и труднооценивае-мым фактором, так как его весомость является многофакторным и изменяемым во времени элементом.

Однако при знании общей рыночной стоимости предприятия, имея данные о величине его материального и финансового капитала, цену интеллектуального капитала можно определить, трансформируя зависимость 1 в формулу

Си = Сб - (См + Сф). (2)

В творческий потенциал сотрудников предприятия Си можно включить следующие характеристики, определяющие уровень интеллектуального капитала:

- степень деловой репутации организации;

- квалификация и опыт работников сотрудников фирмы;

- регулярное освоение и внедрение новых достижений науки и техники;

- выпуск оригинальной продукции, пользующийся спросом на товарном рынке;

- наличие в организации структурного подразделения, основными функциями которого должны быть инновации.

В обязанности отдела инновации должно входить систематическое выполнение двух основных видов работ:

- повседневное использование знаний в ответ на требования или вопросы, выдвигаемые рынком (решение тактических и текущих задач);

- формирование интеллектуального капитала, отвечающего основным целям компании, для решения стратегических задач.

К первой группе решаемых задач относятся поиск и находки, оценки и использование, обучение, внедрение и распространение.

Для решения стратегических задач второй группы следует отнести работы по оценке новшеств, их созданию и поддержанию, формированию новых активов и ликвидации устаревших.

Так как среди массивов несвязной информации трудно найти сведения, действительно нужные для дела, отдел инноваций должен использовать современные информационные технологии, обеспечивая этим успех поиска. Также целесообразно привлекать пользователей к разработке средств навигации, правильному составлению информационных запросов, созданию структур повторного использования знаний, привлечению менеджеров и профессиональных сообществ для получения нужных сведений. Организация должна создавать атмосферу, поощряющую творчество при использовании информации.

Процессы «обучения» и «обмена знаниями» как средство формирования конкурентных преимуществ - сравнительно новое явление в организациях. Задача организации - найти способы встроить обучение в рабочий процесс. Необходимо быстро переходить от одного процесса к другому. Создание «корпоративной памяти», хранящей опыт успехов и неудач, может повысить эффективность будущих проектов.

Формирование системы совместного использования знаний внутри организации является важным этапом в развитии коллектива и культуры интеллектуального взаимодействия. Привлечение новых технологий обеспечит более свободный обмен информацией, включающий поощрение авторов и источников знаний.

Теоретическая база организации должна быть расширена за существующие рамки за счет создания надежных инструментов, позволяющих измерить нематериальные активы организации. Необходимо сконцентрировать внимание на интеллектуальном капитале как на генераторе стоимости и включить его в качестве одного из факторов в процесс распределения ресурсов и планирования деятельности организации.

В процессе управления знаниями создание и поддержание новшеств гарантирует, что будущие знания сохранят жизнеспособность и конкурентоспособность организации. Необходимо распределять ресурсы таким образом, чтобы создавая знания, развивать новые формы сотрудничества на всех уровнях, использовать знания для укрепления взаимоотношений с клиентами, демонстрировать, что стоимость создается не только для клиентов, но и для работников организации.

Следует отметить, что организации обычно сохраняют знания, которые они создали, даже если они больше не приносят конкурентных преимуществ. Но издержки на устаревшую базу знаний в виде ресурсов, необходимых на ее поддержание могли бы с большей выгодой использоваться где-то еще. Поэтому необходимо включить анализ альтернативных издержек сохранения знаний в стандартную практику управления, что позволит понять, когда, где и как следует ликвидировать устаревшую часть базы знаний.

Под интеллектуальным капитаном следует понимать накопленный путем сбережения и эффективной организации запас экономических благ в форме интеллектуальных преимуществ, способных переходить в деньги и капитальные товары. Интеллектуальный капитал вовлекается в хозяйственный и коммерческий обороты его собственниками как важнейший инвестиционный ресурс и фактор производства с целью получения сверхприбыли. Его использование базируется на принципах рыночных отношений и связано с факторами времени, риска, ликвидности и окупаемости.

Именно интеллектуальный капитал задает темпы и характер обновления технологии производства и его продукции, которые затем становятся главным конкурентным преимуществом на рынке. Интеллектуальный капитал - это не просто хорошие мозги и, как результат, хорошие технические и организационные решения. Это, в первую очередь, система капитальных устойчивых интеллектуальных преимуществ данной компании или фирмы на рынке. Одно дело - наличие этих преимуществ, другое дело - умение ими пользоваться. Чтобы знать, что находится в компании или фирме, необходимо структурировать этот ресурс.

Принято считать, что интеллектуальный капитал состоит из трех составляющих: человеческого капитала, организационного (или структурного) капитала и клиентского капитала. В этой триаде, как и в первой, капитал может быть заемным или собственным, т.е. созданным и принадлежащим предприятию или привлеченным со стороны на время.

Человеческий капитал - это неотчуждаемые от персонала ценности предприятия (квалификация, знания, опыт, навыки, способности, авторитет) и другие полезные для организации качества человека.

Структурный капитал - это капитал, работающий на получение текущих доходов и прибыли в рамках организационной структуры управления и на территории данного предприятия, включая информационные и организационные связи внутри предприятия.

Суть структурного капитала легче понять методом исключения. Например, все, что остается на предприятии, связанное с интеллектуальным потенциалом, после ухода персонала с работы домой - это и есть организационный (или структурный) капитал. Сюда относятся не только интеллектуальная собственность, но и философия работы предприятия, процессы менеджмента, информационные системы, инструкции, положения, стандарты предприятия и другая организационно-распорядительная документация, позволяющая организовать производство и эффективно им управлять. Сюда относятся дипломы, награды, грамоты и призы, которые получило предприятие на различных конкурсах и соревнованиях.

Клиентский капитал - это система надежных, долгосрочных, доверительных и взаимовыгодных отношений предприятия со своими клиентами, покупателями его товара, сложившаяся за время работы организации на рынке. По сути дела, это комплексный сложный нематериальный актив, к которому относятся брэнды, устойчивая клиентура, фирменное наименование, каналы сбыта, система деловых связей, лицензионные договоры, опционные соглашения, договоры коммерческой концессии и др.

Одним из важнейших элементов клиентского капитала является бренд. Это не только товарный знак, как многие упрощенно понимают. Это целый фирменный стиль и возникающие у потребителя ассоциации, связанные с данным товарным знаком и предприятием, стоящим за этим знаком. Образ, который возникает у клиента при виде товара или товарного знака данного предприятия, возбуждает или, наоборот, глушит у него потребность приобретать и использовать этот товар, готовность платить деньги за этот и другие товары данного предприятия, выделяя его среди прочих производителей и продавцов.

Интеллектуальный капитал - это нематериальный актив (НМА) предприятия, который:

- не обладает физической субстанцией;

- проявляет себя своими экономическими свойствами;

- дают права и привилегии их собственнику;

- генерируют доходы для их владельца.

Проявление нематериальным активом своих экономических свойств означает, что для того, чтобы НМА имел экономическую стоимость, он должен потенциально увеличивать стоимость других активов, с которыми он связан. НМА должен оказывать положительное воздействие на стоимость группы активов.

Для того чтобы НМА имел экономическую ценность, он должен предоставить своему владельцу определенный, измеримый объем прав и привилегий. Патентование технических решений, регистрация товарных знаков, оформление правовой охраны других результатов интеллектуальной деятельности предоставляют их владельцам монопольное право извлекать из них доходы, продавать, сдавать в аренду (лицензирование), запрещать их использование другими лицами, применять в качестве средств защиты.

В строительной отрасли к интеллектуальному капиталу в общем виде можно отнести следующие основные виды работ и деятельности:

- формирование планов инвестиционных программ и локальных решений;

- все этапы инвестиционной деятельности; организацию изысканий и проектных работ; анализ результатов топографии и геологоразведки; все виды проектно-конструкторских работ; оптимизацию проектных решений;

- разработку организационных и технологических решений строительства; организацию материально-технического обеспечения; логистику транспортных и снабженческих операций; создание новых материалов;

- разработку новых конструкций и методов расчетов.

Для обоснования планов капитальных вложений в строительство необходимо выполнить большой объем разнообразных интеллектуальных и творческих работ, материальная отдача которых может проявиться через значительный промежуток времени и только после практической реализации задуманного.

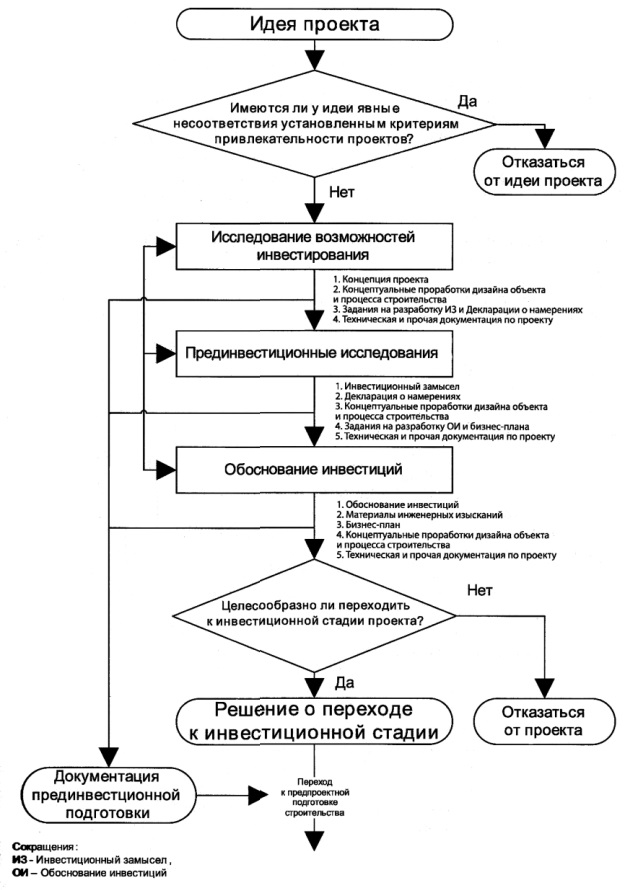

В качестве примера рассмотрим содержание и схему развития предын-вестиционной стадии подготовки проекта строительства.

На этапе предынвестиционной подготовки проекта решаются две основные задачи:

- обоснование и принятие решения о целесообразности перехода к инвестиционной стадии проекта;

- разработка пакета документации, необходимой для последующей предпроектной и проектной подготовки строительства.

Принципиальная схема процедуры предынвестиционной подготовки проекта в обобщенном виде приведена на рис. 1.

Рис. 1. Этапы развития идеи строительства до инвестиционной стадии

Идеи новых проектов возникают по инициативе предпринимателей, менеджеров, представителей органов государственного управления как ответ на следующие основные факторы:

- неудовлетворенный спрос на продукцию и услуги;

- наличие избыточных ресурсов;

- необходимость удовлетворения политических и социально-экономических приоритетов государства;

- удовлетворение интересов кредиторов.

Как правило, организации, занимающиеся реализацией инвестициион-но-строительных проектов (застройщики, управляющие компании, девело-перы), создают «портфели» (пулы) идей новых перспективных проектов. Для предварительного анализа альтернативных идей проектов, имеющихся в распоряжении организации, назначается аналитик проектов, который выполняет предварительную экспертизу и на основе заблаговременно установленных критериев исключает из дальнейшего рассмотрения заведомо неприемлемые идеи проектов, накопленные в портфеле инвестиционно-строительной компании. Некоторые идеи могут быть отклонены в силу ряда причин, например:

- недостаточный спрос на продукцию проекта или отсутствие его реальных преимуществ перед аналогичными видами продукции;

- чрезмерно высокая стоимость проекта (с точки зрения не только экономических, но и социальных или, например, экологических параметров проекта);

- отсутствие необходимых гарантий со стороны заказчика проекта (или правительства) и чрезмерный риск;

- высокая стоимость сырья;

- недостаточная проработка технологии производства и т.д.

По результатам предварительного анализа проектов руководству организации рекомендуются те из идей, которые не содержат явных несоответствий установленным критериям.

Предынвестиционная подготовка проекта состоит из трех основных этапов:

- исследование возможностей инвестирования;

- предынвестиционные исследования;

- обоснование инвестиций.

На заключительном этапе дается информация об источниках финансирования, целесообразной продолжительности строительства, рынках сбыта и сроках окупаемости проекта.

Следует отметить, что на всех этапах строительной деятельности присутствует интеллектуальный капитал, весомость которого в зависимости от стоимости конкретного этапа можно ориентировочно представить так, как показано в табл. 1.

Таблица 1. Весомость интеллектуального капитала на основных этапах строительства

| Наименование этапов работ | Доля интеллектуальных затрат, % | Доля сопутствующих затрат (командировки, оборудование и т.д.), % |

| 1. Разработка инвестиционных программ и обоснований планов строительства | 70 | 30 |

| 2. Организация изысканий и проектных работ, обработка данных топологии и геологоразведки, оптимизация строительства | 60 | 40 |

| 3. Проектно-конструкторские работы и оптимизация проектных решений | 90 | 10 |

| 4. Разработка организационных и технологических решений строительства | 95 | 5 |

| 5. Организация материально-технического обеспечения, логистика транспортных и снабженческих операций | 50 | 50 |

| 6. Разработка новых материалов, конструкций и методов расчетов | 60 | 40 |

Поскольку стоимости этапов, как правило, известны (сметы, банковские документы и др.), то определить цену интеллектуального капитала в составе этапа работ не представляет труда. Более сложна задача по определению дивидендов для создателей интеллектуального капитала, которая может возникнуть при реализации проекта и после начала эксплуатации объекта строительства. Обычно доходная часть от реализации объектов строительства, в отличие от промышленных товаров, возникает через много лет.

Например, продукция электронной промышленности может быть реализована через торговлю в течение нескольких месяцев, машиностроения -через год-два, а сложные строительные объекты могут быть введены в эксплуатацию через много лет (газо- и нефтепроводы, жилые микрорайоны, морские порты, автомагистрали, железные дороги и т.д.). Поэтому экономической и строительной наукам следует разработать методики расчета стоимости интеллектуального капитала для основных этапов и разновидностей способов реализации инвестиций в строительстве.

Литература

1. Близнец И.А., Леонтьев Б.Б., Мамаджанов Х.А. Интеллектуальная собственность как основа конкурентоспособности бизнеса (Торгово-промышленная палата Р.Ф., Комитет по интел. собственности). М.: РИНФО, 2009. 100 с.

2. Брукинг Э. Интеллектуальный капитал. СПб: Питер, 2001. 288 с.

3. Букович У., Уильямс Р. Управление знаниями: руководство к действию. М.: Инфра-М, 2002. 504 с.

4. Климов С.М. Интеллектуальные ресурсы организации. М.: Знание, 2000. 167 с.

5. Леонтьев Б.Б., Мамаджанов Х.А. Основы организации управления интеллектуальной собственностью на предприятии. М.: ИНИЦ «Патент», 2010. 197 с.

6. Леонтьев Б.Б., Мамаджанов Х.А. Основы оценки интеллектуальной собственностью в России. 2-е изд., переработ. и дополн. М.: Патент, 2007. 175 с.

7. Мэггс П.Б. Интеллектуальная собственность. М.: Юрист, 2000. 400 с.

8. Рейли Р., Швайс Р. Оценка нематериальных активов. М.: Квинто Консалтинг, 2005. 101 с.

9. Rodov I., Leliart Ph. FIMIAM: financial method of intangible assets measurement // Journal of Intellectual Capital. 2002. № 3.P. 323-336.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ