всё о финансовом анализе

+7(902) 40-84-700

Особенности формирования системы управленческого анализа добавленной стоимости в инновационном производстве

Л.В. Попова,

К.Э. Дудина

Орловский государственный университет им. И.С. Тургенева

Орел, Россия

Вестник Омского университета. Серия «Экономика»

№1 2018

Аннотация. Рассматриваются вопросы разработки научно-методических рекомендаций по применению инструментов управленческого анализа элементов добавленной стоимости для целей использования результатов анализа при разработке, обосновании и принятии управленческих решений, планировании и прогнозировании, оценке, контроле и выборе наиболее оптимального способа достижения поставленных целей и реализации стратегии развития инновационного предприятия. На основе ретроспективного анализа и категориально-терминологического исследования добавленной стоимости, инноваций и инновационных продуктов раскрываются авторское видение дефиниции «добавленная стоимость», поэлементный состав добавленной стоимости инновационного продукта. С учетом сформированной поэтапной модели разработки и реализации инновационного продукта предлагается система управленческого анализа формирования и актуализации добавленной стоимости, включающая модель учетно-информационного обеспечения, алгоритм и механизм проведения анализа на микроуровне. Предложенные разработки в дальнейшем позволят на макроуровне создавать оценочные и контрольно-аналитические регулятивные механизмы распределения добавленной стоимости инновационных продуктов в отраслевых аспектах.

Статья подготовлена при выполнении научно-исследовательской работы в рамках проектной части государственного задания в сфере научной деятельности в соответствии с заданием 26.2758.2017/4.6 на 2017-2019 гг. на тему «Система анализа формирования и распределения стоимости инновационной продукции на основе инфраструктурной концепции».

Введение. Одним их обязательных условий эффективной деятельности предприятия выступает соответствие выпускаемой продукции требованиям современного рынка.

Глобализация хозяйственных отношений, возрастание конкуренции, постоянное наращивание скорости техногенных изменений, активное вовлечение инноваций в различные сферы хозяйственной деятельности, а также спрос кардинально изменили внешнюю и внутреннюю среды деятельности отечественных инновационных предприятий.

Формирование экономических отношений в инновационной среде обусловливает необходимость оперативного управления деятельностью предприятия как извне (государственное регулирование), так и внутри экономического субъекта (внутренняя система менеджмента). Основой для разработки и принятия таких управленческих решений выступает система управленческого анализа, одной из задач которой является формирование аналитических данных о добавленной стоимости инновационного продукта.

Данные, полученные в ходе управленческого анализа добавленной стоимости, позволяют выявить области наибольшего риска, узкие места в деятельности инновационного предприятия, малоэффективные или убыточные виды инновационных продуктов.

С данной точки зрения научная проработка вопросов управленческого анализа добавленной стоимости инновационного продукта актуальна, так как современные условия ведения бизнеса требуют от экономических субъектов не только увеличения результативности производства, повышения конкурентоспособности предоставляемых товаров и услуг, но и информативного и достоверного учетно-аналитического обеспечения достижения целей инновационных предприятий.

Обзор литературы. Вопросами учета и анализа стоимости, добавленной стоимости занимались различные ученые и экономисты- практики. Исторические аспекты развития категории «стоимость», «добавленная стоимость», их учета и анализа представлены в ряде научных трудов отечественных экономистов: Л.И. Абалкина [1], М.С. Алимовой (Сорокиной) [2], В.А. Базарова [3], Е.Л. Малкиной [4], И.А. Масловой [5; 6], В.Т. Смирнова [7] и др.

В имеющихся публикациях и трудах наблюдаются разрозненные исследования, касающиеся управленческого анализа добавленной стоимости и анализа цепочек создания инновационных продуктов. Ряд отечественных и зарубежных исследователей, таких как Н.Д. Кондратьев [8], В.П. Соловьев [9], А.В. Тебекин [10], В И. Титов [11], Й.А. Шумпетер [12] и др., в своих работах рассматривают вопросы теории инноваций, инновационного продукта и их экономическое обоснование.

Основные аспекты теории управленческого анализа широко рассматривались в работах таких российских экономистов, как Т.В. Балабанова [13], В.А. Константинов [14], М.М. Ко- ростелкин [15], Л.В. Попова [16], А.Д. Шеремет [17] и др.

Анализ литературных источников свидетельствует об отсутствии комплексных исследований теоретических, научно-методических и практических положений по управленческому анализу добавленной стоимости применительно к инновационным продуктам. В связи с этим в условиях развития инновационной экономики, реализации приоритетных направлений развития науки, технологий и техники и перечня критических технологий Российской Федерации в целях обеспечения национальной безопасности считаем необходимым исследовать процессы создания добавленной стоимости в инновационном производстве и предложить систему управленческого анализа добавленной стоимости инновационного продукта.

Гипотезы и методы исследования. В процессе проведения исследования, сбора и обработки информации использовались классические эмпирические и теоретические методы исследования: изучение литературы, наблюдение, обследование, мониторинг, обобщение опыта, диалектический метод, построение гипотез, доказательство, анализ, сравнение, обобщение, моделирование, системный подход.

Результаты исследования. Управленческий анализ в рамках организации выступает одним из структурных элементов учетно-аналитической системы, представляющим собой внутреннюю информационную среду, генерирующую информацию, в том числе о процессах формирования и актуализации стоимости, добавленной стоимости для принятия обоснованных решений оперативного и финансового характера.

Добавленная стоимость представляет собой одну из наиболее многогранных научных категорий, исследование которой имеет важ- ное значение для учетно-аналитического процесса и связано с новыми требованиями, предъявляемыми к построению учетного процесса стоимостных показателей, его сближением с международной системой учета и отчетности. Исследование данного показателя также актуально и в современных условиях развития инновационной экономики, когда экономические субъекты стремятся к расширению своей инвестиционной активности, созданию инновационного продукта в целях повышения конкурентоспособности и своего поступательного развития. Значение категории «добавленная стоимость» в учетно-аналитическом процессе объясняется тем, что данный показатель пропорционален показателям эффективности результатов деятельности предприятия, а также выступает основой формирования доходов государственного бюджета, что обусловливает заинтересованность всех участников экономических отношений в ее прогрессивном увеличении.

Исследование категории «добавленная стоимость» целесообразно проводить с учетом генезиса развития категории «стоимость», представленного в табл. 1.

Таблица 1. Развитие категории «стоимость»

| Направление | Представители | Содержание |

| Эпоха дорыночного хозяйствования | ||

| Экономическая мысль периода античного рабства |

Ксенофонт (430-350 гг. до н. э.); Аристотель (384-322 гг. до н. э.) |

Выделение понятий «меновая стоимость» и «потребительская стоимость» |

| Средневековая экономическая мысль в западноевропейских странах | Фома Аквинский (1225-1274) | Введение понятия «справедливая стоимость», критика затратного подхода к установлению цен |

| Меркантилизм |

Т. Ман (1571-1641); А. Монкретьен (1576-1621); Ж.Б.К. Кольбер (1619-1683) |

Переход к количественной теории денег |

| Физиократы |

Ф. Кенэ(1694-1774); У. Петти (1623-1687); А. Тюрго (1727-1781) |

Становление трудовой (затратной) теории стоимости товаров и услуг |

| Эпоха нерегулируемого хозяйствования | ||

| Классическая экономическая теория |

А. Смит (1723-1790); Д. Рикардо (1806-1873); Ж.Б. Сей (1767-1832) |

Определение факторов создания стоимости: труд, капитал, земля |

| Марксистская политическая экономия |

К. Маркс (1818-1883); Ф. Энгельс (1820-1895) |

Создание теорий прибавочной стоимости и цены производства |

| Маржинализм |

К. Менгер (1840-1921); Е. Бем-Баверк (1851-1914) |

Формулирование зависимости «цена - спрос» |

| Неоклассическая школа |

А. Маршал (1842-1924); Л. Вальрас (1834-1910) |

Теория стоимости и ценообразования на рынке |

| Эпоха регулируемого хозяйствования | ||

| Теории контроля общества над экономикой |

Э. Чемберлин (1899-1967); Дж. Рибисон (1903-1983) |

Представление рынка в качестве фактора стоимости |

| Кейнсианство |

Дж.М. Кейнс (1883-1946); Ф. Перру (1903-1987) |

Развитие концепции о совершенной конкуренции, установление влияния социально-экономической среды на рынок |

| Новая политическая экономия |

ДжФ. Мут (1930-2005); Р. Лукас (род. 1937); П. Сраффа (1898-1984); П. Самуэльсон (1915-2009) |

Единая макроэкономическая модель формирования стоимости |

Первые попытки выработки единого научного подхода к категории «стоимость» были сделаны в эпоху дорыночного хозяйствования. На данном этапе развития общества определение стоимости происходило стихийно и не подчинялось четким и заранее определенным законам [4]. В конце XVII в. - 1930-е гг. в обществе базовым считался принцип полного экономического либерализма, оказавший непосредственное влияние на генезис категории «стоимость» [6]. В XIX в. в западной экономической литературе появляются более точные трактовки категории «стоимость», вытеснившие ранее существовавшее представление о стоимости как конечного основания цены и источника дохода [14]. Эпоха новейших экономических исследований (1920- 1930-е гг.) берет свое начало в период зарождения антимонопольной концепции и социального контроля общества над экономикой. В этот период в качестве фактора стоимости рассматривается рынок. В начале XXI в. широкое распространение получили концепции рыночной актуализированной стоимости, номинальной стоимости и приращенной добавленной стоимости. Научные исследования процессов формирования, движения и потребления стоимости на сегодняшний день получили новый импульс в связи с активно развивающимися инвестиционно-инновационными процессами.

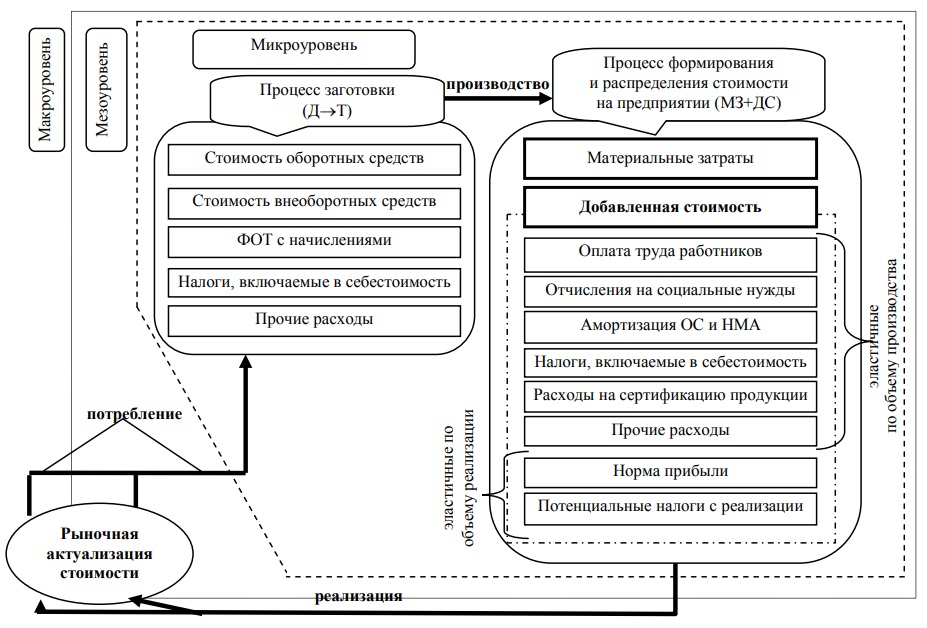

Добавленная стоимость представляет собой расчетный экономический показатель, используемый при оценке и характеристике объемов производства, и отражает стоимость произведенной продукции (рис. 1).

Рис. 1. Модель формирования, движения и актуализации добавленной стоимости в инновационном производстве [5]

Несмотря на большое количество подходов к толкованию категории «инновация», в большинстве случаев она трактуется как новшество, однако, в этом случае не учитываются другие признаки инновационности продуктов [18].

Применительно к разработке системы управленческого анализа добавленная стоимость инновационного продукта рассматривается как категория, отражающая экономические отношения, возникающие в процессе производства и реализации инновационных продуктов, а инновация - процесс изменения чего-либо с помощью использования нововведений, учитывающий отличительные характеристики инновационности (коммерциализация, целесообразный характер и новизна), инновационный продукт - результат инновационного процесса, выраженный в виде нового либо усовершенствованного продукта (процесса), введенного на рынок или внедренного в практическую деятельность, носящий целесообразный характер для потребителя. В инновационном производстве в процессе движения различного вида ресурсов и их преобразования в готовый продукт, имеющий большую потребительскую ценность, происходит постепенное создание стоимости. Для целей проведения управленческого анализа добавленной стоимости предложены этапы создания и реализации инновационного продукта (табл. 2).

Таблица 2. Этапы разработки и реализации инновационного продукта

| Мероприятие | Содержание |

| I. Исследовательский этап | |

| 1. Первоначальный обзор ситуации на рынке инноваций | Проведение экспертной оценки трудовых, финансовых и экономических ресурсов организации, отбор инновационных идей |

| 2. Предварительная оценка рынка | Анализ отобранных идей в отношении их возможного восприятия потребителями и конкурентами |

| 3. Предварительная технико-экономическая оценка инновационного продукта | Анализ разрабатываемой продукции в отношении ее реального воплощения и реализуемости |

| 4. Детальное исследование рынка | Анализ целевой аудитории, выбор способов продвижения продукта на рынок, оценка конкурентов |

| 5. Предварительный финансовый анализ проекта | Предварительная разработка бизнес-плана по маркетинговым позициям, разработка и оформление конструкторской и технологической документации |

| II. Конструкторский этап | |

| 6. Разработка инновационного продукта | Непосредственное изготовление продукта, установление взаимодействия между ценой инновационной продукции и издержками на ее производство |

| 7. Тестирование продукта внутри организации | Выявление недостатков разработанного продукта в лабораторных условиях или в ходе полигонных испытаний |

| III. Концептуальный этап | |

| 8. Апробирование продукта потребителями | Тестирование инновационного продукта с целью выявления недостатков |

| 9. Опытные продажи | Реализация инновации на ограниченной территории с целью получения обратной связи от покупателей и дальнейшей доработки продукта |

| 10. Анализ опыта производства | Апробация производственного комплекса с целью выявления производственных ограничений и технических возможностей |

| 11. Бизнес-анализ проекта и расчет реальной экономической эффективности | Принятие решения о коммерциализации инновации, на основе анализа всех расходов и доходов, а также экономико-политиче- ской ситуации |

| IV. Дистрибутивный этап | |

| 12. Запуск полномасштабного производства | Значительные финансовые затраты, высокая координация действий по всей технологической цепочке |

| 13. Выход продукта на рынок | Маркетинговые мероприятия и рекламные воздействия на потребителей, а также установления конкурентоспособной цены |

Предложенная систематизация этапов разработки и реализации инновационного продукта позволяет провести весь комплекс действий, которые необходимо выполнить, проанализировать и проконтролировать на каждой стадии развития нововведения. При этом следует учитывать, что принятие инновационных решений на любом этапе разработки и реализации инновационного продукта сопряжено с неопределенностью достижения положительного результата и оценкой добавленной стоимости готового продукта, т.е. с внутрисистемными и внешними рисками.

В системе управленческого анализа добавленной стоимости инновационного продукта на различных стадиях его создания и реализации могут возникать риск выбора псевдоинновационного проекта, риск невозможности финансового обеспечения процесса создания инновационного продукта, маркетинговые риски при осуществлении ресурсного обеспечения реализации инновационного процесса, маркетинговые риски реализации результатов инновационной деятельности, риски ненадлежащего исполнения договорных обязательств, риски возникновения форс-мажорных обстоятельств, влекущих увеличение расходов и снижение доходов, конкурентные риски, риски распределения и закрепления прав собственности на инновационный продукт. Считаем, что анализ и оценку инновационного продукта следует проводить, опираясь на характерные особенности и специфические этапы его жизненного цикла, с учетом соответствующих рисков.

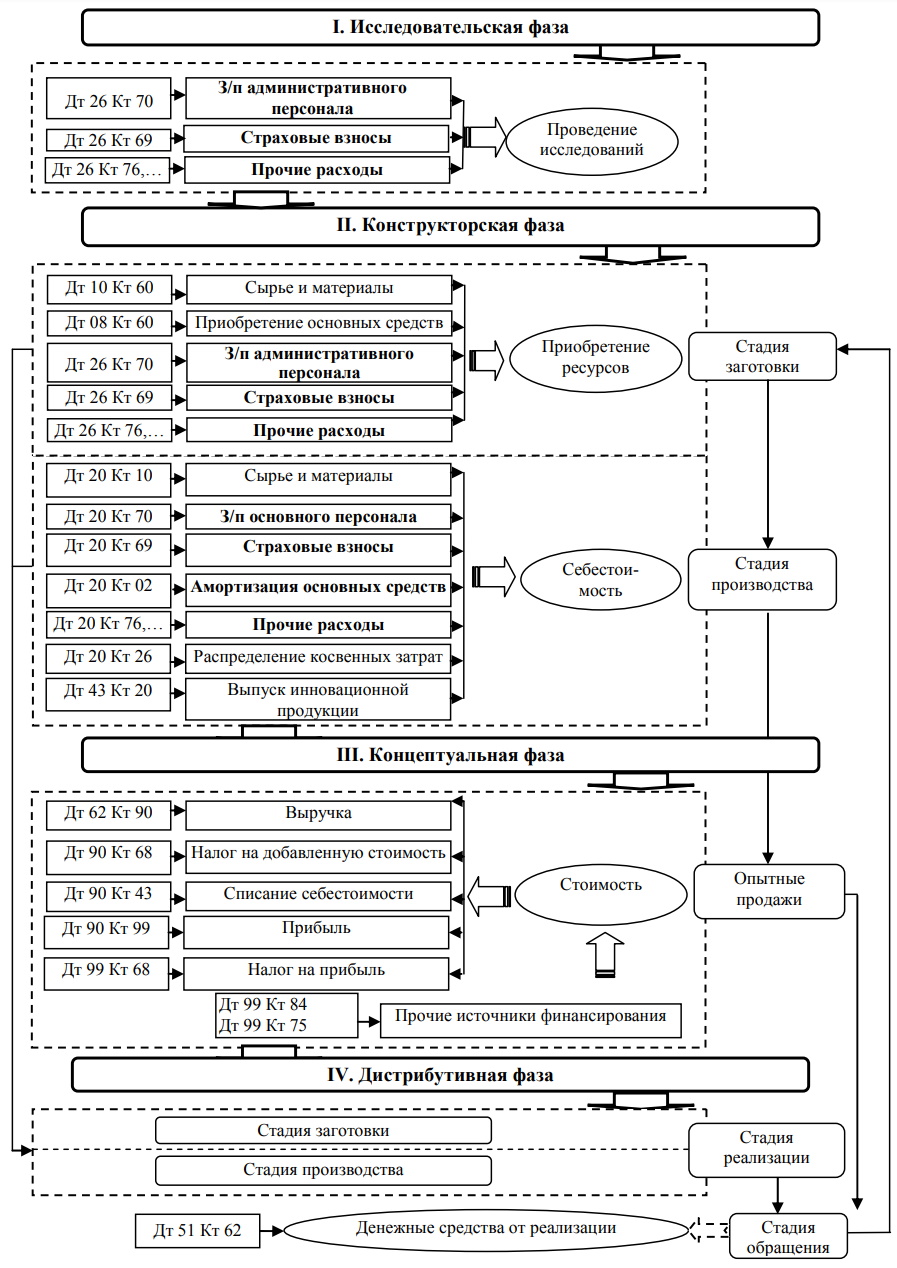

Учетно-информационное обеспечение управленческого анализа формирования и актуализации добавленной стоимости инновационного продукта можно представить в виде модели поэтапного движения стоимости в системе счетоводства, где происходит генерирование информации о хозяйственных операциях, связанных с формированием, распределением и потреблением стоимости [19]. Визуализация такой модели представлена на рис. 2.

Рис. 2. Модель формирования учетно-информационного обеспечения управленческого анализа формирования и актуализации добавленной стоимости инновационного продукта (полужирным выделены элементы добавленной стоимости)

Вся система учетно-информационного обеспечения управленческого анализа добавленной стоимости инновационного продукта включает внешнюю (экономические условия хозяйствования, нормативно-правовое обеспечение, справочная информация и др.) и внутреннюю (данные учета, плановые показатели, внутренние нормативы и др.) информацию. Внешняя информация динамична, в связи с чем она оказывает наибольшее воздействие на неопределенность и риски: чем неопределеннее внешняя среда, тем труднее принимать эффективные решения, сложнее анализировать ситуацию на рынке, учитывать риски при создании добавленной стоимости инновационного продукта.

Сформированная на предприятии учетно- информационная система движения стоимости дает возможность решить один из наиболее сложных вопросов - о целесообразности распределения ресурсов - как на этапе создания стоимости, так и на этапе ее последующего распределения.

В данном случае менеджеры принимают решения на основе соотношения «затраты - выгоды», т.е. каждый этап создания инновационного продукта должен быть ориентирован на те альтернативные варианты, которые в максимальной степени содействуют достижению как важнейших целей предприятия, так и развитию экономического потенциала региона [20].

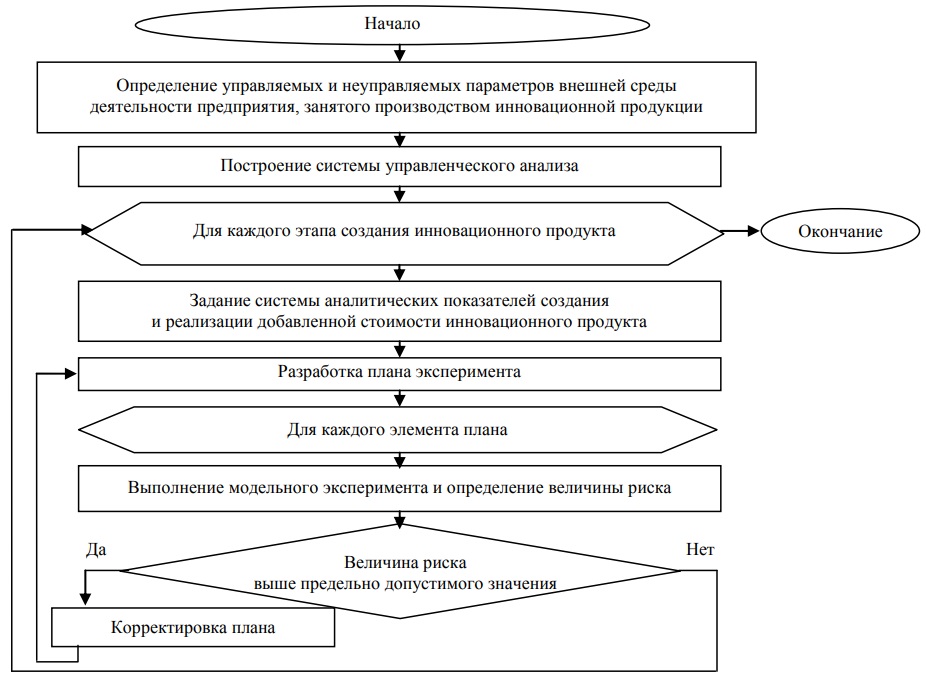

В период развития инновационной экономики формирование системы управленческого анализа выступает долговременным процессом, на который оказывают влияние такие факторы, как сроки функционирования экономического субъекта, объем, структура, уровень использования учетных информационных технологий, постановка системы менеджмента, контроллинга, внутреннего контроля, а также факторы неопределенности. Алгоритм формирования системы управленческого анализа с учетом неопределенности внешней среды представлен на рис. 3.

Рис. 3. Алгоритм формирования системы управленческого анализа добавленной стоимости инновационного продукта

В процессе формирования системы управленческого анализа задаются управляемые параметры, например уровень материальных запасов и незавершенного производства, сроки и условия погашения кредиторской и дебиторской задолженности и пр. По данным модельного эксперимента определяют уровень риска, при этом если величина риска выше допустимого значения, то на основе полученных значений осуществляются новые расчеты и определяется оптимальный вариант. Выходные параметры моделирования анализируются менеджером, который принимает решение о построении системы управленческого анализа на предприятии.

Таким образом, можно сделать вывод, что формирование и внедрение системы управленческого анализа добавленной стоимости инновационного продукта выступает сложным и длительным процессом, на который оказывают влияние внешние вызовы, внутренние угрозы, финансовые и нефинансовые факторы, характеризующие текущее состояние предприятия, платежеспособность, прогнозы его развития, инвестиционную привлекательность, имидж и производственный потенциал.

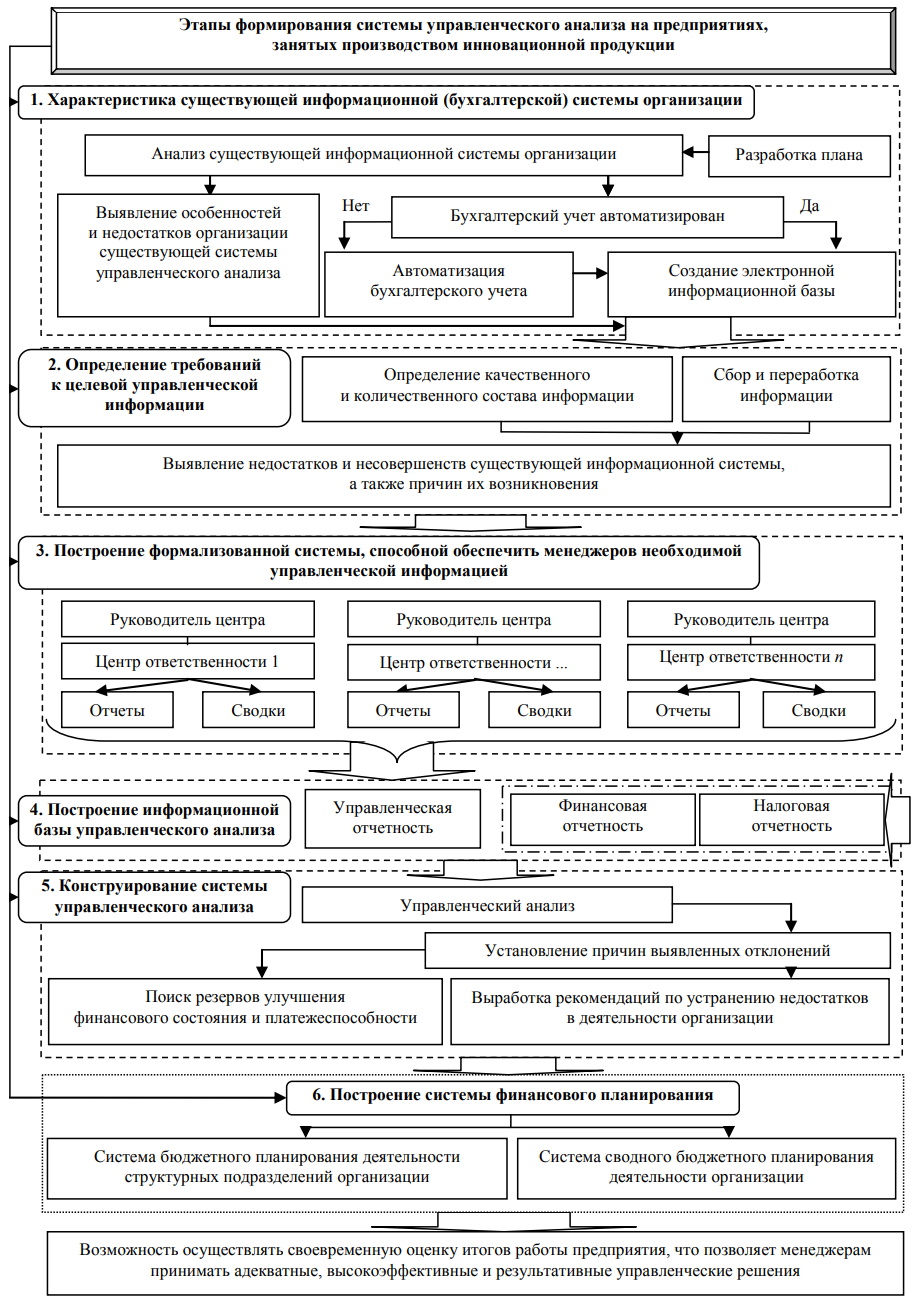

Этапы формирования и проведения управленческого анализа добавленной стоимости инновационного продукта представлены на рис. 4.

Рис. 4. Механизм проведения управленческого анализа добавленной стоимости

В целом управленческий анализ должен включать в себя анализ текущего состояния инновационного предприятия в конкретный момент времени, выявление приоритетных направлений его развития, траекторий роста прибылеобразующих показателей деятельности, а также порога их значений (рентабельность, ликвидность) на основе реализации аналитических процедур.

Предложенная система обеспечивает оценку имеющейся управленческой информации, а также стандартов ее формирования. В результате определяются модели организационно-управленческой структуры, информационных потоков организации, учетная система. Далее устанавливается качественный и количественный состав информации, используемой для реализации управленческих процедур на предприятии, проводится ее анализ, на основе чего происходит конструирование формализованной системы, представляющей собой совокупность отчетов и сводок, формируемых центрами ответственности, а также включающую в себя финансовую и налоговую отчетность, содержащую необходимую для учетно-аналитических специалистов информацию с заданным уровнем детализации. В результате разрабатываются рекомендации по формированию системы управленческой отчетности, построению системы финансового планирования инновационных предприятий, развитию тактического и стратегического управления.

Методически структура управленского анализа может изменяться в зависимости от отраслевых особенностей деятельности инновационного предприятия, при этом проведение анализа структурных показателей добавленной стоимости является обязательным условием. Постоянный мониторинг динамики внешней и внутренней среды предприятия позволяет быстро реагировать и устранять негативные последствия.

Использование механизма управленческого анализа добавленной стоимости инновационного производства позволяет в дальнейшем формировать аналитическую информацию для инвесторов, своевременно идентифицировать риски в инновационном производстве, а также формировать стратегию развития инновационного производства.

Заключение. Система управленческого анализа добавленной стоимости в инновационном производстве представляет собой современный инструмент и управленческую технологию, являющиеся основой внутрифирменного планирования, оценки и контроля. Предложенная система управленческого анализа, включающая учетно-информационное обеспечение, алгоритм и механизм проведения, имеет неоспоримые преимущества генерирования информации о поэлементном составе добавленной стоимости инновационного продукта, необходимой как для принятия эффективных управленческих решений менеджментом предприятия и инвестиционных решений со стороны потенциальных инвесторов, так и для формирования методологических посылов оценки добавленной стоимости инноваций в различных отраслях национальной экономики, создания модели учета, анализа и контроля формирования и распределения добавленной стоимости инновационного продукта, а также разработки механизма регулятивного воздействия в инновационной экономике.

Литература

1. Абалкин Л.И. Собственность, хозяйственный механизм, производительные силы // Экономическая наука современной России. - 2000. - Экспресс-выпуск № 1. - С. 52-53.

2. Сорокина М.С. Сущность и поэлементная структура добавленной стоимости // Науч. журн. КубГАУ. - 2014. - № 06 (100). - URL: http://ej.kubagro.ru/2014/06/pdf/38.pdf.

3. Базаров В.А. О методологии построения перспективных планов // Плановое хозяйство. - 1926. -№ 7. -С. 9-10.

4. Малкина Е.Л. Информационные потоки стоимостных элементов в аналитической системе на микроуровне // Экономические и гуманитарные науки. - 2012. - № 9. - С. 10-18.

5. Маслова И.А. Инфраструктурная концепция образования стоимости и распределение добавленной стоимости по группам экономических субъектов // Финансы и кредит. - 2006. - № 3 (207). - С. 46-54.

6. Маслова И.А. Историческое развитие категории «стоимость» // Экономические и гуманитарные науки. - 2010. - № 8. - С. 37-44.

7. Интеллектуальный капитал - основа опережающих инноваций / под общ. ред. А.В. Безгодова, В.Т. Смирнова. - СПб.: Планетарный проект ; Орел: ОрелГТУ, 2007. - 336 с.

8. Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения: избр. тр. - М.: Экономика, 2002. - 767 с.

9. Соловьев В.П. Инновационная деятельность как системный процесс в конкурентной экономике (Синергетические эффекты инноваций). - Киев: Феникс, 2006. - 560 с.

10. Тебекин А.В. Закономерности и современные тенденции развития мирового хозяйства: прогнозы экономической активности и перспективы менеджмента // Инновации и инвестиции. - 2012.-№3,-С. 156-159.

11. Титов В.И. Экономика предприятия: учеб. - М.: Эксмо, 2008. - 416 с.

12. Шумпетер И. Капитализм, Социализм и Демократия: пер. с англ. / предисл. и общ. ред. С. Автономова. - М.: Экономика, 1995. - 540 с.

13. Балабанова Т.В. Управленческий анализ как элемент управленческой учетной системы, его роль в информационном обеспечении менеджмента // Вестн. ОрелГИЭТ. - 2012. - № 1 (19). - 167-171. - URL: http://orelgiet.ru/docs/34_balabanova_5_ll_12.pdf.

14. Константинов В.А. Управленческий анализ взаимосвязи прибыль-себестоимость на предприятиях промышленности // Финансовый менеджмент, учет и контроль с использованием современных информационных технологий: материалы Междунар. науч.-практ. конф. - Орел: ОрелГТУ, 2001. - С. 236-238.

15. Коростелкин М.М. Основные концепции управленческого учета и анализа затрат в рамках учетно-аналитической системы // Экономические и гуманитарные науки. - 2013. - № 4. - С.30-42.

16. Попова Л.В., Головина Т.А., Маслова И.А. Современный управленческий анализ. Теория и практика контроллинга: учеб. пособие. - М.: Дело и Сервис, 2006. - 272 с.

17. Шеремет А.Д., Дадеркина Е.Н. Управленческий анализ на предприятиях связи: учеб. пособие. - М.: ФБК-пресс, 2002. - 144 с.

18. Дедкова Е.Г. Моделирование аналитического обеспечения организации информационной учетно-налоговой системы хозяйствующего субъекта // Управленческий учет. - 2011. - № 10. - С. 82-88.

19. Маслов Б.Г. Интегрированная система финансового и управленческого учета // Экономические и гуманитарные науки. - 2012. - № 1. - С. 29-35.

20. Тюхова Е.А. Роль объективного калькулирования себестоимости в системе управленческого учета // Изв. ОрелГТУ. Сер. «Соц.-экон. и гуманитарные науки». - 2007. - № 4. - С. 118-121.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ