всё о финансовом анализе

+7(902) 40-84-700

Определение требований к доходности капитала инновационно-инвестиционного проекта

Я.С. Поташник,

кандидат экономических наук, доцент,

НГПУ им. К.Минина (Мининский университет),

Нижний Новгород,

Г.С. Храбан,

кандидат технических наук, доцент, Учреждение образования

«Белорусский национальный технический университет» (БНТУ),

Вестник Мининского университета

№1 (9) 2015

В статье уточнены и показаны в формализованном виде условия приемлемости инновационно-инвестиционных проектов с точки зрения их доходности с учетом структуры финансирования и публичности предприятия. Представлены подходы к определению требуемой доходности проектов на различных стадиях разработки. Описаны особенности расчета стоимости заемного капитала проектов, предложена формула, позволяющая ее определить в случае, когда проценты за использование средств могут быть отнесены к расходам лишь частично. Представлены подходы к определению стоимости финансовых ресурсов, сформированных за счет эмиссии обыкновенных и привилегированных акций предприятия. Предложен метод определения величины корректировки доходности альтернативы, если рассматриваемый инновационно-инвестиционный проект отличается по уровню риска. Метод основан на количественных оценках кредитными учреждениями уровня финансового риска, ассоциируемого с предприятием при различных инвестиционных решениях.

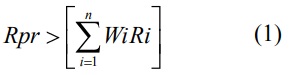

Одним из важнейших этапов принятия решения о реализации предприятием коммерческого инновационно-инвестиционного проекта является формулирование требований к доходности вкладываемого капитала. Проект считается приемлемым, если обеспечиваемая им доходность выше стоимости капитала, под которой понимается минимальная доходность, ожидаемая владельцами (поставщиками) капитала, т.е.:

где Rpr - доходность капитала проекта;

i - номер источника капитала проекта;

n -количество источников капитала проекта;

Wi - доля финансирования из источника i в общем объеме капитала проекта;

Ri - стоимость доли капитала проекта, сформированной за счет средств из источника i (минимальная доходность, ожидаемая владельцами капитала из источника i).

Как показало проведенное авторами исследование, основными источниками финансирования инновационно-инвестиционных проектов, реализуемых промышленными предприятиями Нижегородской и Минской областей, являются собственный капитал, в том числе генерируемый проектами чистый денежный поток, заемные средства, за использование которых предусмотрена выплата «явных» процентов (полученные в результате привлечения кредитов, эмиссии облигаций и векселей предприятий, осуществления прочих займов, заключения договоров лизинга и т.д.), а также заемные средства, за использование которых обычно не предусмотрена выплата «явных» процентов (полученные в виде субсидий, а также кредиторская задолженность). Учитывая, что в большинстве случаев структура капитала проекта является не однородной, а также то, что стоимость средств, за использование которых не предусмотрена выплата «явных» процентов равна нулю, условие (1) можно представить в следующем расширенном виде:

- для публичных предприятий:

Rpr > WdRd + WpsRps + WcsRcs (2)

где Wd - доля капитала проекта, сформированная за счет заемных средств, за использование которых предусмотрена выплата «явных» процентов;

Rd - стоимость капитала проекта, сформированного за счет заемных средств, за использование которых предусмотрена выплата «явных» процентов (далее - стоимость заемного капитала);

Wps - доля капитала проекта, сформированная за счет средств, принадлежащих владельцам привилегированных акций предприятия;

Rps - стоимость доли капитала проекта, сформированной за счет средств владельцев привилегированных акций предприятия (далее - стоимость привилегированных акций);

Wcs - доля капитала проекта, сформированная за счет средств, принадлежащих владельцам обыкновенных акций предприятия;

Rcs - стоимость доли капитала проекта, сформированной за счет средств владельцев обыкновенных акций предприятия (далее - стоимость обыкновенных акций);

- для непубличных предприятий:

Rpr > WdRd + WeRe (3)

где We - доля капитала проекта, сформированная за счет собственных средств предприятия;

Re - стоимость доли капитала проекта, сформированной за счет собственных средств предприятия (далее - стоимость собственного капитала).

На ранней стадии разработки инновационно-инвестиционного проекта, когда источники, структура и стоимость капитала часто еще точно не известны, требуемую доходность, по мнению И.А. Никоновой, можно принять равной [12, c. 36]:

- для одноотраслевых проектов - среднему значению доходности активов или вложений в акции, облигации и векселя предприятий, работающих в отрасли;

- для многоотраслевых проектов - тем же показателям, но рассчитанным по совокупности предприятий, работающих в рассматриваемых отраслях.

На более поздних стадиях, когда объем, источники и стоимость финансирования проекта известны с высокой степенью определенности, требуемая доходность должна определяться с учетом стоимости элементов капитала. Рассмотрим основные подходы к ее определению. При этом для учета влияния инфляции будем считать, что описанные ниже денежные потоки представлены в дефлированных ценах, а процентные ставки, кроме случая определения стоимости заемного капитала, показаны в реальном выражении.

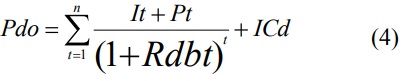

При определении стоимости заемного капитала необходимо учитывать, что проценты, начисленные за использование заемных средств, в объеме, установленном налоговым законодательством стран, могут быть отнесены к расходам, что уменьшает налоговую базу при исчислении налога на прибыль организаций. В связи с этим различают стоимость заемного капитала до (Rdbt) и после ( Rdat) уплаты налога на прибыль организаций.

Rdbt определяется методом итераций из формулы:

где Pdo - стоимость заемного капитала в момент возникновения долговых обязательств;

t - период начисления процентов;

n - количество периодов начисления процентов;

It - проценты к уплате в период t;

Pt - размер выплаты в погашение основной суммы долга в период t;

ICd - первоначальные затраты, связанные с получением и оформлением долговых обязательств.

Для расчета Rdat специалистами предложены формулы [4,7]:

Rdat = Rdbt*(1 - T) (5)

Rdat = L*(1 - T) + Rdbt - L (6)

где T - предельная ставка налога на прибыль организаций, которую будет применять предприятие в отношении денежного потока инвестиционного проекта; L - величина процентов по долговым обязательствам, которую можно в соответствии с налоговым законодательством отнести к расходам.

Формула (5) применяется, когда проценты по долговым обязательствам могут быть отнесены к расходам в полном объеме и является достаточно удобной для практического использования. Формула (6) применяется, когда проценты могут быть отнесены к расходам лишь частично и может быть после раскрытия скобок представлена в следующем более компактном виде:

Rdat = Rdbt – Т*L (7)

Стоимость привилегированных акций определяется для публичных промышленных предприятий и зависит, в первую очередь, от величины объявленных дивидендов [4, с. 667].

Поскольку привилегированные акции не имеют конкретного срока погашения, их стоимость можно определить с помощью следующей формулы:

Rps = Ddb/PSo*100% (8)

где Dps - объявленная величина ежегодных дивидендов по привилегированным акциям;

PSo - текущая рыночная цена привилегированных акций.

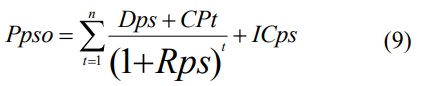

Если предприятие планирует в период реализации проекта осуществить выкуп выпущенных ранее привилегированных акций, то их стоимость можно определить методом итераций из формулы:

где Ppso - текущая рыночная цена привилегированных акций;

t - период начисления и выплаты дивидендов по привилегированным акциям;

n - количество периодов выплаты дивидендов до выкупа привилегированных акций;

Dps - дивиденды по привилегированным акциям, начисленные в период t;

CPt - цена выкупа привилегированных акций в период t;

ICps - первоначальные затраты, связанные с выпуском и распространением привилегированных акций.

Определение стоимости обыкновенных акций публичного предприятия и собственного капитала непубличного предприятия является одной из наиболее сложных задач инвестиционного анализа. Сосредоточимся на исследовании вариантов ее решения для публичных компаний (эти же подходы напрямую или после адаптации могут быть использованы и для непубличных предприятий).

Большинство ученых и практиков сходятся во мнении, что стоимость вкладываемого в реализацию коммерческого инновационно-инвестиционного проекта собственного капитала предприятия должна определяться на базе альтернативной стоимости средств, т.е. доходности, которую могут получить владельцы капитала в случае отказа от осуществления данного проекта (далее - основного проекта) с последующим инвестированием в лучшую из доступных альтернатив (далее - альтернативный проект). При определении стоимости необходимо учитывать присущий проектам финансовый риск, под которым понимается изменчивость доходности вложений по отношению к ее ожидаемой величине [3, с.191].

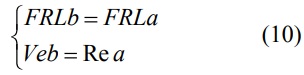

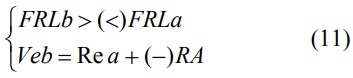

Если основной и альтернативный проекты имеют примерно схожий уровень финансового риска, то стоимость собственного капитала для основного проекта может быть принята равной доходности собственного капитала при реализации альтернативного проекта, т.е.:

где FRLb - уровень финансового риска основного проекта;

FRLa - уровень финансового риска альтернативного проекта;

Veb - стоимость собственного капитала для основного проекта;

Re a - доходность собственного капитала при реализации альтернативного проекта.

Если основной и альтернативный проекты отличаются друг от друга по уровню финансового риска (например, целью основного проекта является диверсификация бизнес-портфеля предприятия, а альтернативного - продолжение текущей операционной деятельности), то для определения стоимости собственного капитала применительно к основному проекту необходимо доходность собственного капитала по альтернативному проекту скорректировать на величину, отражающую различие в уровне финансового риска проектов, т.е.:

где RA - надбавка (дисконт), учитывающая (ий) различие в уровне финансового риска проектов.

Специалистами разработано значительное количество подходов к определению Rea . Кратко рассмотрим особенности тех из них, которые наиболее часто используются в практической деятельности исследуемых предприятий.

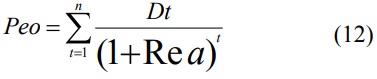

Модель дисконтирования дивидендов (model the dividend discount) применяется, когда существует возможность с высокой степенью достоверности определить поток будущих дивидендов от реализации проекта. Стоимость собственного капитала находится методом итераций из формулы:

где Peo - объем собственного капитала, вкладываемого в реализацию проекта в момент времени 0;

t - период реализации проекта;

n - количество периодов реализации проекта;

Dt - величина дивидендов на единицу собственного капитала, выплата которых ожидается в конце периода t.

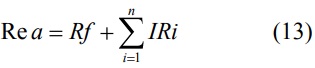

Метод кумулятивного построения (build-up method) основан на использовании формулы:

где Rf - безрисковая ставка доходности в рассматриваемом периоде реализации проекта;

i - номер учитываемого фактора риска, присущего реализации проекта;

n - количество учитываемых факторов риска;

IRi - надбавка за риск, обусловленная действием фактора i.

Безрисковой называется ставка, отражающая доходность вложений не связанных с риском, т.е. таких, доходность которых заранее известна и вероятность неполучения которой минимальна [2, с.205]. Мы согласны с мнением А. Демодарана, в качестве безрисковой необходимо рассматривать ставку доходности по государственным (правительственным) ценным бумагам. Компании, даже самые крупные и надежные, имеют естественные финансовые ограничения, поэтому в отношении их ценных бумаг существует вероятность дефолта. Несмотря на то что правительства распоряжаются средствами не лучше компаний, они обладают возможностью эмиссии денежных средств и погашения за счет нее имеющихся задолженностей [7, с.202]. Для Российской Федерации и Республики Беларусь в качестве безрисковой можно рассматривать ставку доходности по государственным ценным бумагам (например, ОФЗ для РФ, ГКО и ГДО для РБ) с соответствующим периоду реализации проекта сроком погашения.

Количество факторов риска и соответствующая им величина надбавок определяются методом экспертных оценок.

Ценовая модель рынка капитала (capital-asset pricing model - CAPM) применяется, в основном, для определения стоимости обыкновенных акций публичных предприятий, чьи ценные бумаги в течение продолжительного времени торгуются на фондовой бирже. Предполагает следующие допущения: инвесторы, вкладывающие средства в ценные бумаги хорошо информированы; операционные издержки инвесторов малы; ограничениями на инвестиции можно пренебречь; ни один из инвесторов не располагает средствами достаточными, чтобы повлиять на рыночную цену акций предприятий [3, с. 202; 21, с. 429].

Согласно модели, стоимость обыкновенных акций предприятия в рассматриваемом периоде ( Rcsi ) определяется по формуле:

Rcsi = Rf + (Rm - Rf)βi (14)

где Rm - ожидаемая доходность рыночного портфеля в рассматриваемом периоде реализации проекта;

βi - коэффициент «бета» обыкновенных акций предприятия в данном периоде.

Ожидаемая доходность рыночного портфеля определяется методом экспертных оценок. При этом осуществляется прогноз доходности не всего рыночного портфеля, а его представителя, в качестве которого в России может использоваться один из индексов Московской биржи, в Беларуси - ОАО «Белорусская валютно-фондовая биржа».

Коэффициент «бета» характеризует рискованность ценной бумаги. Он отражает чувствительность ее доходности к изменениям доходности фондового индекса. Чем выше значение коэффициента «бета», тем выше уровень финансового риска, связанный с инвестированием в данную ценную бумагу и выше требуемая инвесторами доходность. Для расчета коэффициента «бета» можно использовать следующую формулу [2, с. 130]:

β = К*Gcs/Gi (15)

где К - степень корреляции между уровнем доходности обыкновенных акций предприятия и средним уровнем доходности фондового индекса в рассматриваемом периоде;

Gcs - среднеквадратическое отклонение доходности обыкновенных акций предприятия в данном периоде;

Gi - среднеквадратическое отклонение доходности фондового индекса в данном периоде.

В условиях, когда для расчета коэффициента «бета» не хватает статистических данных, можно воспользоваться среднеотраслевыми значениями или рассчитанными для компаний - представителей, внеся необходимые изменения, учитывающие уровни финансового и производственного рычагов по проекту. Также можно воспользоваться приближенным подходом, предложенным М.А. Лимитовским, основанным на выявлении факторов финансового риска и экспертной оценке степени их проявления в рассматриваемом периоде. Пример, отражающий суть данного подхода, представлен в таблице 1 [10, с. 184].

Таблица 1 - Определение коэффициента β собственного капитала (обыкновенных акций) предприятия

| Фактор финансового риска | Всего | Степень финансового риска | ||||||||

| Низкая (1) | Средняя (2) | Высокая (3) | ||||||||

| Класс финансового риска | ||||||||||

| 1.1 | 1.2 | 1.3 | 2.1 | 2.2 | 2.3 | 3.1 | 3.2 | 3.3 | ||

| Соответствующее значение β | 0 | 0,25 | 0,50 | 0,75 | 1,00 | 1,25 | 1,50 | 1,75 | 2,00 | |

| Общеэкономические факторы | ||||||||||

| - Социально-политические | + | |||||||||

| - Внутриэкономические | + | |||||||||

| - Внешнеэкономические | + | |||||||||

| Отраслевые факторы | ||||||||||

| - Циклический характер | + | |||||||||

| - Стадии развития | + | |||||||||

| - Конкуренция | + | |||||||||

| - Регулирование | + | |||||||||

| - Препятствие к вхождению на рынок | + | |||||||||

| Факторы риска на уровне предприятия | ||||||||||

| - Ликвидность | + | |||||||||

| - Стабильность дохода | + | |||||||||

| - Финансовый рычаг | + | |||||||||

| - Операционный рычаг | + | |||||||||

| - Доля на рынке | + | |||||||||

| - Диверсификация клиентуры | + | |||||||||

| - Диверсификация продукции | + | |||||||||

| - Диверсификация по территории | + | |||||||||

| - Технологический уровень | + | |||||||||

| Риск несогласованности интересов | ||||||||||

| - Возможность проведения политики в ущерб интересам держателей ценных бумаг предприятия | + | |||||||||

| Итого число наблюдений | 18 | 0 | 1 | 0 | 1 | 4 | 5 | 4 | 1 | 2 |

| Расчет средневзвешенного β | 23,00 | 0 | 0,25 | 0 | 0,75 | 4,00 | 6,25 | 6,00 | 1,75 | 4,00 |

| Итоговый β = 23,00 / 18,00 = 1,28 | ||||||||||

Для определения величины RA (см. ф-лу 11) большинство специалистов рекомендуют использовать метод экспертных оценок с предварительным расчетом показателей, характеризующих колеблемость доходности проектов (дисперсии, среднеквадратического отклонения, коэффициента вариации). К достоинствам метода экспертных оценок относят универсальность и удобство для предприятий. Однако он обладает рядом недостатков (субъективность экспертных оценок, сложность подбора участников, обладающих требуемой квалификацией), что снижает достоверность результатов.

В дополнение к экспертному подходу мы предлагаем использовать метод, позволяющий при определении RA учесть мнение участников финансового рынка (банков) относительно рискованности проектов, что, на наш взгляд, будет способствовать повышению достоверности выводов. Предлагаемый метод реализуется в следующей последовательности:

- Осуществляется подготовка необходимой документации и сбор информации о величине эффективных годовых процентных ставок (ЭГПС ), под которые банки (не менее трех), имеющие значительный опыт отбора инвестиционных проектов для финансирования, готовы предоставить предприятию кредит на реализацию по отдельности основного и альтернативного проектов. Срок и объем кредитов должны соответствовать параметрам основного проекта. В связи с этим в качестве альтернативного рекомендуется принять продолжение текущей операционной деятельности предприятия.

- Выполняется расчет для основного и альтернативного проектов средних эффективных годовых процентных ставок (СЭГПС).

- Определяется разность между средними эффективными годовыми процентными ставками проектов и формулируются выводы о величине RA.

Методический пример использования предлагаемого метода представлен в таблице 2.

Таблица 2 - Определение RA

| Банк | Величина ЭГПС, % | RA, % | |

| Основной проект | Альтернативный проект | ||

| 1 | 26,50 | 19,00 | 7,50 |

| 2 | 25,00 | 17,05 | 7,95 |

| 3 | 23,00 | 17,00 | 6,00 |

| 4 | 25,50 | 18,50 | 7,00 |

| 5 | 24,00 | 17,50 | 6,50 |

| 6 | 25,00 | 17,75 | 7,25 |

| 7 | 24,50 | 18,00 | 6,50 |

| В среднем | 24,78 | 17,82 | 6,96 |

По данным таблицы 2, реализация основного проекта повышает уровень ассоциируемого с предприятием финансового риска, RA = 6,96%. Если доходность собственного капитала при реализации альтернативного проекта составляет 25%, то стоимость собственного капитала применительно к основному проекту будет равна:

Veb = Re a + RA = 25% + 6,96% = 31,96%.

Литература

1. Бланк, И.А. Управление финансовыми рисками / И.А.Бланк. - К.: Ника-Центр, 2005. - 600 с.

2. Брейли, Р. Принципы корпоративных финансов / Р.Брейли, С.Майерс. - М.: ЗАО «Олимп-Бизнес», 2008. - 1008 с.

3. Ван Хорн, Д. Основы финансового менеджмента / Д.Ван Хорн, Дж.Вахович. - 12-е изд. -М.: ООО «И.Д. Вильямс», 2006. - 1232 с.

4. Виленский, П.Л. Оценка эффективности инвестиционных проектов. Теория и практика: учеб. пособие / П.Л.Виленский, В.Н.Лившиц, С.А.Смоляк. - 2-е изд., перераб. и доп. - М.: Дело, 2008. - 888 с.

5. Ильенкова, С.Д. Инновационный менеджмент / С.Д. Ильенкова. - М. Юнити-Дана, 2007. - 335 с.

6. Минько Э. Оценка эффективности коммерческих проектов: учеб. пособие / Э. Минько, О. Завъялов, А. Минько. - СПб.: Питер, 2014. - 368 с.

7. Демодаран, А. Инвестиционная оценка. Инструменты и техника оценки любых активов / А.Демодаран. - М.: Альпина Бизнес Букс, 2004. - 1342 с.

8. Кричевский, М.Л. Финансовые риски: учебное пособие / М.Л. Кричевский. - 2-е изд., стер. - М.: КНОРУС, 2013. - 248 с.

9. Кузнецов, В.П. Анализ систем и функций управления корпорации // Вестник Мининского университета. - 2014. - № 1.

10. Лимитовский, М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб. -практич. пособие / М.А.Лимитовский. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 486 с.

11. Липсиц, И.В. Экономический анализ реальных инвестиций: учеб. пособие / И.В.Липсиц, В.В.Косов. - 2-е изд., перераб. и доп. - М.: Экономистъ, 2004. - 347 с.

12. Никонова, И.А. Оценка инвестиционных проектов в системе оценки бизнеса // Финансовый менеджмент. - 2008. - №6. - С.34-39.

13. Поташник, Я.С. Оценка стоимости собственного капитала предприятия с учетом финансового риска инвестиционного проекта. // Журнал «Актуальные проблемы экономики и права. - 2004. - №3. - С. 118-121.

14. Райзберг, Б.А. Современный экономический словарь / Б.А.Райзберг, Л.Ш.Лозовский, Е.Б.Стародубцева. - 6 изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 512 с.

15. Шарп, У. Инвестиции / У.Шарп, Г.Александер, Дж.Бейли. - М.: ИНФРА-М, 2001. - 1028 с.

16. Энциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова и А.В. Чугуно-ва. - М.: Альпина Паблишер, 2009. - 786 с.

17. Bierman, H. Jr. The Capital Budgeting Decision: Economic Analysis of Investment Projects / H. Jr. Bierman, S. Smidt. - N.Y.: Macmillan, 1993. - 524 p.

18. Milton, H. The Capital Budgeting Process: Incentives and Information / H. Milton, A. Raviv. -Journal of Finance 51 (September 1996), p. 1139-1174.

19. Hamada, R.S. Portfolio Analysis, Market Equilibrium and Corporation Finance / R.S. Hamada. - Journal of Finance 24 (March 1969), p. 19-30.

20. Seitz, N. Capital Budgeting and Long-Term Financing Decisions / N.Seitz, M.Ellison. - Mason, OH: South-Western, 2004. - 394 p.

21. Sharpe, W. Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk / W. Sharpe. - Journal of Finance 19 (September 1964), p. 425-442.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ