всё о финансовом анализе

+7(902) 40-84-700

Налоговые риски в системе налогового контроля РФ

В.А. Красницкий -

д.э.н., профессор кафедры «Налогов и налогообложения»,

Кубанский государственный аграрный университет им. И.Т. Трубилина,

В.Д. Семакина

магистр кафедры заочного обучения направления «Налоги и налогообложение»

Кубанский государственный аграрный университет им. И.Т. Трубилина,

Вестник Академии знаний

№5 (34) 2019

Аннотация. В статье говорится о налоговых рисках, с которыми может столкнуться налогоплательщик при ведении экономической деятельности. Рассматривается основная зона налоговых рисков — выездной налоговый контроль. Проанализированы основные причины возникновения налоговых рисков и пути их минимизации на предприятии. Сделан анализ контрольной работы налоговых органов в части эффективности проведения выездных налоговых проверок за период 2010 - 2018 гг. рассмотрены методы борьбы с налоговыми правонарушениями и последствия налоговых рисков для налогоплательщиков. Также говорится о превентивных и репрессивных методах борьбы с совершением правонарушений законодательства о налогах и сборах в Российской Федерации. Так наиболее перспективным и значимым методом на сегодняшний день является превентивный, однако он нуждается в дальнейшем развитии и доработке. Сделаны выводы, что для успешного ведения бизнеса и минимизации налоговых рисков организации необходимо бухгалтерское, аудиторское сопровождение, а также получение налогового консультирования. Необходим постоянный мониторинг внешних и внутренних ресурсов организации, грамотное юридическое сопровождение, которое обеспечит правомерность заключения сделок предприятия, наличие в штате или привлечение со стороны квалифицированных юристов с разносторонним аспектом влияния, владением судебной практикой, глубоким знанием законодательства, а также знанием всех сторон бизнеса.

В настоящее время в России анализ, оценка и управление налоговыми рисками, а также их минимизация является одной из главных и приоритетных задач организаций. Это объясняется ужесточением контроля со стороны налоговых органов над своевременностью и правильностью исчисления и уплаты налоговых платежей в бюджет [1].

Возникновение налоговых рисков связано в основном с недостаточной проработкой налогового законодательства, возможности двойного толкования его отдельных положений. Также большинство налогоплательщиков пытаются минимизировать налоговые обязательства путем применения схем с высокой долей риска наступления неблагоприятных последствий в виде доначисления налогов, пени и штрафов, пытаясь использовать двойственность положений налогового законодательства в своих интересах, а также проводя неэффективную налоговую политику.

Под налоговым риском понимается риск возникновения непредвиденных финансовых потерь, причиной которых может быть:

- введение новых видов налогов в налоговом законодательстве;

- увеличение размера налоговых ставок по действующим налогам;

- отмена используемых организацией налоговых льгот;

- изменение срока и порядка внесения налоговых платежей в бюджет.

Разъяснения ФНС России относительно снижения налоговых рисков указывают на то, что налогоплательщикам необходимо учитывать:

- судебную практику по вопросам налоговой оптимизации, причем необходимо постоянно осуществлять мониторинг вынесенных решений Верховного суда РФ по вопросам налогообложения;

- разъяснения контролирующих органов, данных иной организации нельзя безоговорочно применять по отношению к своему предприятию, так как ситуация при которой даны разъяснения для конкретного налогоплательщика, в отношении которого проводится налоговая проверка, не может быть аналогична [4].

На сегодняшний момент выездной налоговый контроль является основной зоной риска для налогоплательщиков. Он позволяет налоговым органам тщательно отбирать лиц для проведения проверки, а также использовать широкий спектр методов и возможностей при осуществлении контрольной работы.

Одной из основных причин повышения налоговых рисков является признание незаконными многих ранее разработанных схем оптимизации налогообложения.

К сожалению, в России имеется возможность уклонения от уплаты налогов с помощью пробелов в действующем налоговом законодательстве. Законодатель периодически принимает поправки в налоговом законодательстве, закрывая «лазейки», дающие возможность налогоплательщикам уменьшить размеры налоговых отчислений в бюджет.

Таким образом, из-за отсутствия в налоговом законодательстве норм, определяющих понятие «уклонение от уплаты налогов путем создания специальных схем», существенно усложняется проведение налогового контроля, одними из важнейших задач которого являются выявление и привлечение к ответственности недобросовестных налогоплательщиков.

Под «недобросовестностью» понимается совокупность подозрительных признаков в выполнении налогового законодательства, характеризующих деятельность налогоплательщика.

Существует два способа борьбы с налоговыми правонарушениями:

- Предупреждение - превентивный метод;

- Наказание - репрессивный метод [4].

Здесь наиболее важным является расширение сферы превентивного налогового контроля для сокращения количества налоговых правонарушений. Для этого необходимо своевременное оказание консультационно-методических услуг налогоплательщикам со стороны налоговых органов, освещение в СМИ сведений об изменениях налогового законодательства, часто встречающихся нарушениях налогового законодательства, а также обзоры арбитражной и судебной практики.

Основой превентивного метода борьбы с налоговыми правонарушениями выступила утвержденная приказом ФНС России от 30.05.2007 № ММ-3-06/333 «Концепция системы планирования выездных налоговых проверок», основной целью которой является совершенствование налоговой дисциплины, увеличение эффективности и результативности проведения налоговых проверок, а также уменьшение налоговых споров.

Согласно данной Концепции, планирование выездных налоговых проверок представляет собой открытый процесс отбора налогоплательщиков по критериям риска совершения налоговых правонарушений. При этом налогоплательщик может самостоятельно оценить свои налоговые риски, выявлять и устранить допущенные ошибки при исчислении и уплате налогов в бюджет. Существует 12 общедоступных критериев, важнейшими из которых являются:

- Наличие у налогоплательщика налоговой нагрузки ниже среднего уровня по хозяйствующим субъектам конкретной отрасли;

- Отражение на протяжении ряда налоговых периодов в бухгалтерской или налоговой отчетности убытков;

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров, работ, услуг;

- Создание финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками либо посредниками («цепочки контрагентов») в отсутствии наличия целесообразных экономических или других причин (деловой цели);

- Многократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с переменой места пребывания («миграция» между налоговыми органами);

- Управление финансово-хозяйственной деятельности со значительным налоговым риском;

- И другие [2].

С введением Концепции произошло усиление контроля за совершением налоговых правонарушений и стимулирование налогоплательщиков к отказу от применения незаконных схем по минимизации налогообложения.

Наличие общедоступных критериев и возможность их самостоятельного применения и оценки дают возможность налогоплательщикам снизить вероятность выездной налоговой проверки и тем самым минимизировать свои налоговые риски, обеспечивая благоприятные условия для ведения бизнеса. Таким образом, со стороны налоговых органов была обеспечена возможность налогоплательщику самостоятельно исправлять ошибки и минимизировать, таким образом, налоговые риски.

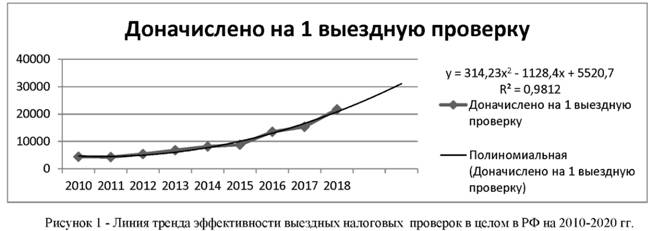

Рассмотрим показатели эффективности выездных налоговых проверок за 2010-2018г.

Анализ практики работы налоговых органов, отраженный в таблице, показал, что эффективность выездных налоговых проверок с каждым годом повышается.

Таблица 1 - Эффективность выездных налоговых проверок РФ

| Год | Общее количество выездных налоговых проверок, ед. | Доначислено по результатам выездных налоговых проверок, тыс.руб. | Доначислено на 1 выездную проверку, тыс.руб. |

| 2010 | 75546 | 333834154 | 4419,0 |

| 2011 | 67351 | 287178704 | 4263,9 |

| 2012 | 58122 | 314675965 | 5414,0 |

| 2013 | 41329 | 280704253 | 6791,9 |

| 2014 | 35757 | 290615371 | 8127,5 |

| 2015 | 30662 | 270212505 | 8812,6 |

| 2016 | 26043 | 352338902 | 13529,1 |

| 2017 | 20163 | 309973994 | 15373,4 |

| 2018 | 14152 | 307568226 | 21733,2 |

Приведем наглядный пример того, как выглядит линия тренда эффективности выездных налоговых проверок в целом по РФ (Рисунок 1).

Согласно построенной линии тренда рассчитаем эффективность выездных налоговых проверок на 2019 - 2020 гг. (Таблица 2).

Таблица 2 - Эффективность выездных налоговых проверок на основании линии тренда на 2019-2020 гг.

| Год | Доначислено на 1 выездную проверку на основании линии тренда по данным РФ тыс.руб. |

| 2019 | 25659,7 |

| 2020 | 31130,1 |

Согласно полученным данным видно, что доначисления на одну выездную проверку по данным ФНС России на период 2019-2020 гг. имеют положительную тенденцию и будут увеличиваться.

Введение Концепции, нацеленной на эффективный отбор налогоплательщиков при проведении налоговых проверок, привело к росту доначислений, то есть увеличению эффективности и снижению числа самих проверок, то есть повышению результативности.

В современном налоговом законодательстве имеются нормы, определяющие последовательность представления разъяснений по вопросам налогового законодательства. Данные нормы позволяют снизить налоговые риски в части непредсказуемых доначислений, что является также превентивной мерой налогового контроля.

Министерство Финансов России уполномочено вести разъяснительную работу среди налогоплательщиков. В НК РФ зафиксирован общая последовательность разъяснительной работы по запросам налогоплательщиков. Согласно действующему налоговому законодательству налогоплательщик может обратиться в налоговые органы и получить от него письменное разъяснение по вопросам применения законодательства о налогах и сборах.

Данные действия и получение разъяснения в соответствии с пп. 3 п. 1 ст. 111 НК РФ [3] является одним из обстоятельств, исключающих вину налогоплательщика при совершении налогового правонарушения.

Если налогоплательщик планирует применение какой-либо схемы, он имеет возможность обратиться в налоговый орган и получить письменный ответ, что освободит его не только от штрафов, но и от уплаты пеней.

Однако налогоплательщику необходимо учитывать тот факт, что нормы, определенные в НК РФ, не применяются если письменное разъяснение налогового органа основано на неполной или недостоверной информации. В этом случае налогоплательщик имеет риск непринятия налоговыми органами своих же разъяснений из-за неполной или недостоверной информацией, что приведет не только к доначислениям налогов и сборов, но и к применению штрафных санкций.

В данном случае для того чтобы себя обезопасить налогоплательщик должен приложить к запросу максимально большой объем документов, поясняющих ситуацию, чтобы в последующем ему не указали на то, что предоставленная информация была неполной.

К репрессивным методам борьбы с уклонением от уплаты налогов, относится наказание в виде привлечения налогоплательщика к ответственности.

Действующая система мер ответственности за нарушение налогового законодательства по исчислению и уплате налогов и сборов в бюджет предусматривает следующие виды ответственности:

- Налоговая ответственность - ст. 106-129 НК РФ;

- Уголовная ответственность - ст. 198-199 УК РФ;

- Административная ответственность - КоАП РФ.

Состав налоговых правонарушений и система мер ответственности за их совершение четко классифицированы в НК РФ.

Выездные налоговые проверки в России являются для бизнеса основным источником налогового риска. Данный вид борьбы с уклонением от уплаты налогов является репрессивным. Однако сейчас можно заметить положительную тенденцию развития налогового администрирования в части выстраивания отношений налоговых органов с налогоплательщиками за счет превентивных методов.

Для снижения налоговых рисков необходимо бухгалтерское, аудиторское сопровождение, а также получение налогового консультирования. Основной целью налогового консультирования является квалифицированное, комплексное решение налоговых задач, построение благоприятной модели бизнеса с учетом специфики налогоплательщика, конкуренции, налоговых рисков, выбор выгодных и безопасных договорных операций и схем.

Также необходим постоянный мониторинг внешних и внутренних ресурсов организации.

Для успешного ведения бизнеса необходимо грамотное юридическое сопровождение, которое обеспечит правомерность заключения сделок компании. Необходимо наличие в штате или привлечение со стороны квалифицированных юристов с разносторонним аспектом влияния, владением судебной практикой, глубоким знанием законодательства, а также знанием всех сторон бизнеса.

Источники:

1. Валеева З.Л. Налоговый риск, внешние и внутренние факторы налогового риска в организациях, участвующих во внешнеэкономической деятельности / З.Л. Валеева. - Молодой ученый, 2016. - №12. - с. 1156-1160

2. Концепция системы планирования выездных налоговых проверок. Приказ ФНС России от 30.05.2007 г. (в актуальной редакции): [Электронный ресурс] - URL: https://www.nalog.ru (дата обращения: 14.08.2019).

3. Налоговый Кодекс Российской Федерации от 05.08.2000 г. № 117-ФЗ (в ред. от 03.07.2019) // СПС «Консультант Плюс».

4. Тюнина О. С Налоговые риски в системе налогового контроля РФ/ О.С. Тюнина. - Сборник статей по материалам 73-й научно-практической конференции преподавателей КубГАУ, 2018. -517-518 с.

5. Федеральная налоговая служба РФ [Электронный ресурс] - URL: https://www.nalog.ru (дата обращения: 14.08.2019)

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ