всё о финансовом анализе

+7(902) 40-84-700

Методы планирования прибыли предприятия

Исмагилова Э.И.

Ульяновский государственный университет,

г. Ульяновск

Современные тенденции в экономике и управлении: новый взгляд

№10-2 2011

Получение прибыли является основной целью деятельности коммерческой организации, и оттого, насколько точно она спрогнозирована, зависит ее дальнейшее существование, способность сохранить стабильное функционирование в современных рыночных условиях. В настоящий момент используется несколько методов планирования прибыли, однако, для многих характерна проблема недостоверности и неточности расчетов.

Объектом моего исследования стало Общество с ограниченной ответственностью «Инвест-Капитал», зарегистрированное в Ульяновске. Его основным видом деятельности является подготовка к продаже, покупка и продажа собственного недвижимого имущества. На его примере я осуществила практическую часть своего исследования, а именно на основе данных отчета о прибылях и убытках и других документов рассчитала прибыль планового периода по каждому методу. Сравнив полученные результаты, я убедилась, что самым точным оказался факторный метод планирования прибыли. Но следует обратить внимание, что многое зависит от вида производимой продукции, и если один способ оптимален для данной фирмы, для другой он не подойдет.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Цель статьи состоит не в приведении моих математических исчислений, а в предоставлении теоретических основ каждого метода с помощью наглядных схем и формул, а также выявлении их основных недостатков и преимуществ.

Прибыль - один из важнейших показателей, характеризующих экономические результаты производственно-коммерческой деятельности хозяйствующих субъектов рыночной экономики. В условиях рынка ориентация хозяйствующих субъектов на получение прибыли является непременным условием предпринимательской деятельности.

Планирование прибыли занимает особое место в финансовом планировании предприятия. В процессе разработки планов важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль [1, с. 118].

Самый распространенный метод планирования прибыли - это метод прямого счета.

Прибыль на реализуемую продукцию рассчитывается таким образом:

Прп = Врп - Срп

где Прп - планируемая прибыль по продукции, подлежащей реализации в предстоящем периоде;

Врп - планируемая выручка от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

Срп - полная себестоимость реализуемой в предстоящем периоде продукции [2, с. 311].

Прежде метод прямого счета был основным, так как предприятия исходили из однозначно определенного объема реализованной продукции, круга покупателей, фиксированных цен. Однако в современных условиях инфляции данный метод используют только на короткий период планирования (месяц, квартал).

Метод на основе операционного анализа (CVP-анализ) базируется на принципе разделения затрат на постоянные и переменные, с помощью чего можно установить точку безубыточности. Таким образом рассчитывают эффект операционного рычага - показатель соотношения изменения прибыли и объема реализации.

Эффект операционного рычага = Маржинальная прибыль / Прибыль

Также данный метод позволяет определить порог окупаемости затрат, что очень важно для коммерческих предприятий.

Метод планирования на основе бюджетирования включает поэтапную подготовку исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования. Основой для прогнозов служит изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период. Кратко этапы бюджетирования можно представить в следующем виде:

Таблица 1. Алгоритм проектирования прибыли на базе основного бюджета

| Название | Содержание |

| Организационный | Проведение маркетинговых исследований, изучение возможности производства и сбыта продукции. Одновременно проводится изучение платежеспособного спроса и оцениваются производственные мощности предприятия. Из полученных двух величин выбирается наименьшая, и на ее основе планируется объем продаж. |

| Производственное планирование | Определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация |

| Планирование издержек | Рассчитывается производственная себестоимость из прямых материальных и трудовых затрат, а также производственных накладных расходов. |

| Планирование прибыли от реализации продукции | Прибыль находится аналогично методу прямого счета - путем вычитания из планируемой выручки от продаж полной себестоимости продукции. |

| Проектирование прибыли от реализации | Прибыль = Прибыль от продаж + Прочие доходы - Прочие расходы |

Бюджетирование позволяет координировать работу предприятия в целом, своевременно вносить корректирующие изменения, учитывать бюд-жеты прошлых периодов.

CVP-анализ и метод на основе бюджетирования имеют довольно фиксированный характер и в достаточной степени не учитывают влияние всех меняющихся условий хозяйствования на финансовые результаты [3, с. 54]

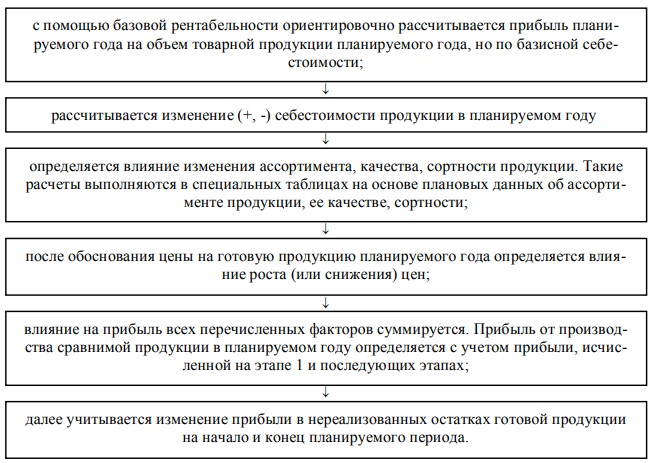

В условиях рыночной экономики проблемы учета инфляции достаточно эффективно решаются при аналитическом методе планировании. Он применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. В данном случае прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Сначала определяется базовая рентабельность:

Ро = (П0 / Стп) * 100

где П0 - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп - полная себестоимость товарной продукции базисного года [3, с. 53].

Дальнейший расчет ведется в определенной последовательности (рис. 1).

Рис.1. Этапы аналитического планирования

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль, но это проявляется только при наличии стабильных условий хозяйствования.

Поэтому большой интерес представляет факторный метод, который является синтезом нескольких способов планирования прибыли. Основываясь на базовых значениях показателей и их темпах роста, можно определить формулы для расчета основных составляющих величин, из которых в конечном итоге сложится плановая величина прибыли. Достоверность результата в данном случае обусловлена включением в модель всех факторов, которые могут повлиять на конечную величину прибыли, - изменения цен, объема реализации, постоянных и переменных расходов, структурных сдвигов и налоговых платежей. Если целью планирования прибыли на предприятии ставится определение ее общей плановой величины и не требуется подробный поассортиментный анализ изменения всех ее составляющих, то данная модель подойдет как нельзя лучше.

Использование факторной модели позволяет быстро получать необходимый результат, но, несмотря на это, отражает лишь общие тенденции для всего объема реализованной продукции [4].

Таким образом, в результате исследования было выявлено, что универсальной методологии для составления финансовых планов не существует, поскольку многое в финансовом планировании определяется конкретными условиями и целями работы предприятия. Тем не менее, разрабатываются различные подходы к определению планового значения прибыли от реализации продукции, которые позволяют выбрать тот из них, который наиболее подходит к анализируемой ситуации.

Список литературы:

1. Либерман И.А. Планирование на предприятии: учебное пособие. -2-е изд. перераб. и доп. - М: РИОР. - 2007. - 350 с.

2. Шуляк П.Н. Финансы предприятия: учебник. - 6-е изд., перераб. и доп. - М: Издательско-торговая корпорация «Дашков и К°», 2006. - 712 с.

3. Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» / Под ред. Н.В. Колчиной. - 5-е изд., перераб. и доп. - М: ЮНИТИ-ДАНА, 2011. - 407 с.

4. Сергеева О.М. Факторная модель планирования прибыли [Электронный ресурс] // Справочник экономиста. - 2010. - № 6. - Режим доступа: www.profiz.ru/se/6_10/faktornaja_model.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ