всё о финансовом анализе

+7(902) 40-84-700

Методика прогнозирования уровня ставки рефинансирования европейского центрального банка в краткосрочной перспективе

Скуратова Анастасия Владимировна

аспирантка кафедры банковского дела

РЭУ им. Г.В. Плеханова.

Адрес: ФГБОУ ВО «Российский экономический университет имени Г.В. Плеханова»,

117997, Москва, Стремянный пер., д. 36.

Вестник Российского экономического университета им. Г.В. Плеханова

№1 (85) 2016

В статье рассматривается вопрос прогнозирования динамики ставки рефинансирования Европейского центрального банка (ЕЦБ) как центрального банка, деятельность которого направлена на поддержание ценовой стабильности и ставка рефинансирования которого является индикатором, определяющим направленность денежно-кредитной политики. Автором разработана методика, позволяющая хозяйствующим субъектам использовать упрощенное правило Тейлора для прогнозирования динамики ставки рефинансирования ЕЦБ в краткосрочной перспективе (до одного года): предложен алгоритм прогнозирования, определены источники исходных данных, проведено сравнение фактической ставки рефинансирования ЕЦБ и рассчитанной с использованием разработанной методики ставки Тейлора.

Вряде развитых и развивающихся стран деятельность центральных банков направлена на поддержание ценовой стабильности. Индикатором, определяющим направленность денежно-кредитной политики, является ставка рефинансирования. Поэтому важным является вопрос: возможно ли прогнозирование хозяйствующими субъектами ставок рефинансирования центральных банков, деятельность которых направлена на поддержание ценовой стабильности?

Так как для хозяйствующих субъектов оценка большого числа факторов при прогнозировании затруднительна, особую актуальность приобретает прогнозирование ставки рефинансирования на основе упрощенной модели, которая учитывает только основные факторы, определяющие проведение денежно-кредитной политики. Одна из таких упрощенных моделей (правил) для определения ставок рефинансирования, устанавливаемых центральными банками, была разработана Джоном Тейлором в 1993 г. [4]. По мнению Дж. Тейлора, определить прогнозную ставку рефинансирования центрального банка возможно при использовании следующего уравнения (уравнения Тейлора):

it = r* + πt + α(πt - π*) + βyt,

где it - номинальная краткосрочная процентная ставка, устанавливаемая центральным банком в момент времени t (ставка Тейлора);

r* - равновесная реальная процентная ставка;

π* - долгосрочный или целевой уровень инфляции;

πt - фактический уровень инфляции, рассчитанный как скользящее среднее инфляции за четыре квартала;

yt - разрыв ВВП, рассчитанный как отклонение реального ВВП от потенциального уровня;

α и β - коэффициенты, отражающие реакцию центрального банка на изменение инфляции (α) и разрыва ВВП (β).

В уравнении Тейлора заложены следующие принципы проведения денежно-кредитной политики:

1) при равенстве фактического уровня инфляции целевому уровню инфляции и при нулевом разрыве между фактическим и потенциальным уровнем ВВП реальная процентная ставка, рассчитываемая как разница между номинальной процентной ставкой и ожидаемым уровнем инфляции, равна равновесной реальной процентной ставке;

2) при изменении уровня инфляции на 1 процентный пункт и положительном коэффициенте α номинальная процентная ставка увеличивается более чем на 1 процентный пункт, что называется принципом Тейлора и видно из уравнения Тейлора в следующей группировке:

it = r* + πt(1 + α) - α π* + β yt,

т. е. при росте инфляции реальная процентная ставка должна повышаться так, чтобы охладить экономику и снизить инфляционное давление;

3) при положительной разнице между реальным и потенциальным ВВП процентная ставка повышается, а при отрицательной разнице - снижается.

Таким образом, правило Тейлора отражает механизм возвращения экономики к состоянию с целевым уровнем инфляции и потенциальным уровнем ВВП при помощи мер денежно-кредитной политики.

По мнению Джона Тейлора, центральный банк может использовать упрощенную модель для приблизительной оценки возможного уровня ставки рефинансирования и применять эту модель совместно с более сложными моделями. Также возможно применение упрощенной модели в качестве инструмента доведения до эконо мических агентов основных принципов денежно-кредитной политики, так как она более понятна для общества. При этом у центрального банка возникает необходимость объяснять причины отклонения ставок, рассчитанных по этим моделям, от установленных, поэтому применение упрощенных моделей способствует улучшению коммуникации с обществом [5].

Для определения эффективности прогнозирования ставки рефинансирования на основе правила Тейлора необходимо вычислить расчетную ставку Тейлора и сравнить полученные значения с фактическими значениями ставки рефинансирования. Одним из центральных банков, который осуществляет деятельность по поддержанию ценовой стабильности и ставка рефинансирования которого является индикатором, определяющим направленность денежно-кредитной политики, является Европейский центральный банк (ЕЦБ). Так как деятельность ЕЦБ по поддержанию ценовой стабильности в еврозоне эффективна (фактический уровень инфляции в еврозоне в 1999-2014 гг. в среднем не превышал целевой уровень в 2%1), то проверка возможности прогнозирования ставки рефинансирования на основе правила Тейлора была проведена для ставки рефинансирования ЕЦБ.

1 URL: http://www.ecb.europa.eu/mopo/html/index. en.html; http://sdw.ecb.europa.eu/quickview.do? SERIES_KEY=ICP.M.U2.N.000000.4.ANR&start=&end=&trans=QF&submitOptions.x=0&submitOptions.y=0

Проводя вычисления расчетной ставки Тейлора для еврозоны, необходимо учитывать ряд моментов. Равновесная реальная процентная ставка является ненаблюдаемой переменной, сложной в оценке. Под ней обычно понимают уровень реальной процентной ставки, складывающейся при ВВП, находящемся на потенциальном уровне, и инфляции, находящейся на целевом уровне. В долгосрочном периоде равновесная реальная процентная ставка определяется фундаментальными факторами, такими как технологический прогресс, динамика роста населения и временные предпочтения потребителей. Проведенный ЕЦБ анализ темпов роста населения и технологического прогресса, рассчитанного как объем выпуска на 1 занятого, показал, что в целом в 1971-2013 гг. эти показатели уменьшались, оказывая понижательное давление на динамику равновесной процентной ставки2.

2 URL: https://www.ecb.europa.eu/pub/pdf/other/mb201407_focus03.en.pdf (дата обращения: 24.05.2015).

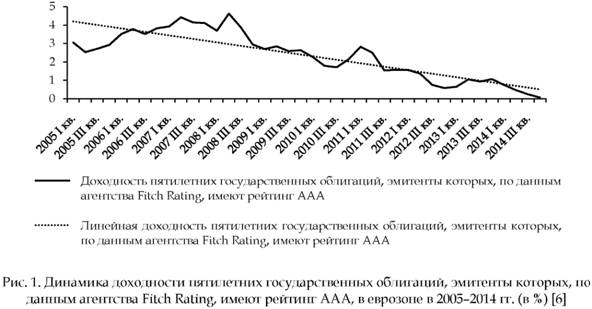

Наиболее простой, по мнению ЕЦБ, способ оценки уровня равновесной реальной процентной ставки основан на рыночных ожиданиях реальной безрисковой процентной ставки, которая сложится на временном горизонте в несколько лет. Обычно безрисковая процентная ставка в еврозоне оценивается на основе доходности высокорейтинговых государственных облигаций (ААА по Fitch Rating) стран ев-розоны. Это связано с тем, что использование доходности государственных облигаций всех стран еврозоны для определения безрисковой процентной ставки невозможно из-за существенных различий в рейтингах стран: от наивысшего рейтинга кредитоспособности у Люксембурга, Нидерландов, Германии, Финляндии (ААА) до существенного кредитного риска у Греции (ССС).

Поскольку нисходящая динамика номинальной равновесной процентной ставки, определенной на основе рыночных ожиданий (рис. 1), согласуется с динамикой ставки, определенной на основе анализа влияющих на нее долгосрочных факторов, равновесное значение реальной процентной ставки для еврозоны (r*) можно рассчитать по формуле

r* = rt - p5y,

где rt - номинальный уровень доходности пятилетних государственных облигаций, эмитенты которых, по данным агентства Fitch Rating, имеют рейтинг AAA;

p5y,- ожидаемый уровень инфляции за пятилетний период обращения государственных облигаций.

В качестве ожидаемого уровня инфляции за пятилетний период обращения государственных облигаций может быть принята оценка инфляционных ожиданий на пятилетнем временном горизонте по данным исследования профессиональных прогнозистов, которое ежеквартально организует ЕЦБ. Данное исследование отражает мнение профессиональных прогнозистов финансовых и нефинансовых институтов вне евросистемы (но входящих в Евросоюз) об ожидаемых уровнях инфляции, реальном росте ВВП и безработицы в еврозоне на нескольких временных горизонтах. Необходимо отметить, что в 20052014 гг. ожидаемый уровень инфляции на временном горизонте в пять лет был достаточно стабилен (среднеквадратическое отклонение составило 0,1%) и изменялся в пределах от 1,8 до 2%. Вместе с тем на временном горизонте в один год данный показатель был более изменчив (среднеквадратическое отклонение составило 0,3%) -от 1,1% (IV кв. 2014 г.) до 2,4% (III кв. 2008 г.).

Показатель разрыва ВВП также является ненаблюдаемой переменной, сложной в оценке. Исследование, проведенное M. Marcellino и А. Musso в 2010 г., объясняет причины неопределенности в оценке разрыва ВВП в еврозоне за период с 1985 по 2006 г. [2]. Во-первых, проблема оценки разрыва ВВП связана с существованием различных методик (моделей), результаты оценки разрыва по которым могут значительно различаться. Важно то, что могут отличаться не только абсолютные значения разрыва ВВП, но и оценка того, является ли разрыв положительным или отрицательным. Это характерно как для оценок, проведенных в реальном времени, так и для окончательных оценок.

Во-вторых, различия в оценках разрыва ВВП связаны с оценками используемых в моделях параметров, которые могут не только меняться с течением времени, но и различаться между организациями, проводящими оценку. В-третьих, существуют различия между оценкой разрыва ВВП в реальном времени и окончательным вариантом оценки разрыва. Это объясняется тем, что окончательная оценка разрыва учитывает данные за наиболее поздние периоды времени, корректировку уже опубликованных данных и изменение прогнозов макроэкономических переменных.

На основе анализа оценки разрыва ВВП в еврозоне в реальном времени за период с 2002 по 2006 г. можно сделать вывод, что различия между данными, полученными в реальном времени, и окончательными данными усложняют использование оценок разрыва ВВП для проведения экономической политики в еврозоне. По мнению Джона Тейлора, использование оценок разрыва ВВП в упрощенном правиле денежно-кредитной политики оправдано, так как такое правило более объективно отражает действия центральных банков, чем правило, учитывающее только изменение уровня инфляции [4].

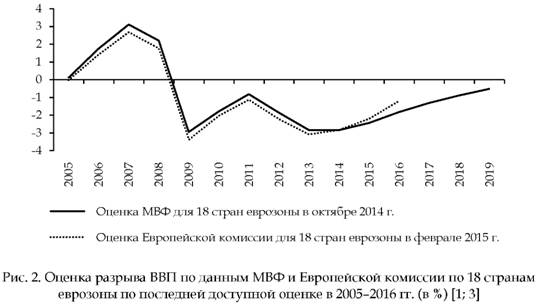

Анализ публикуемых оценок разрыва ВВП такими международными организациями, как МВФ, Организация экономического сотрудничества и развития (ОЭСР) и Европейская комиссия, показал следующее:

- оценки ОЭСР не могут быть использованы для оценки разрыва ВВП, так как для еврозоны он оценивается только для стран, входящих в ОЭСР; например, оценка разрыва ВВП 2014 г. проведена для 15 стран из 18 в связи с тем, что Кипр, Мальта и Латвия не являются членами ОЭСР;

- последние доступные оценки разрыва ВВП по данным МВФ (октябрь 2014 г.) и Европейской комиссии (февраль 2015 г.) для 18 стран еврозоны имеют незначительные отличия (рис. 2), однако различия между первой и последней доступной оценкой как у МВФ, так и у Европейской комиссии более существенны.

В связи с тем, что у Европейской комиссии знак оценки разрыва по первой и последней оценке совпадал во всех случаях, а у МВФ наблюдались расхождения в оценке разрыва ВВП в 2008 г. (-0,4 по первой оценке и 0,2 - по последней), то для оценок разрыва ВВП наиболее целесообразно использовать данные Европейской комиссии по последней доступной оценке.

Примем, что ставка рефинансирования ЕЦБ определяется на основе линейного уравнения y = kx + b и зависит от показателя инфляционного разрыва (πt - π*). Тогда ее изменение можно описать линейной функцией iреф = k1*х1 + b1, где k1 = α; х1 = (πt - π*); b1 = r* + πt + βyt.

Также примем, что ставка рефинансирования ЕЦБ определяется на основе линейного уравнения y = kx + b и зависит от показателя разрыва ВВП (yt). Тогда ее изменение можно описать линейной функцией iреф = k2*х2 + b2, где k2 = β; х2 = yt; b2 = r* + πt + α(πt - π*).

Следовательно, коэффициенты α и β могут быть рассчитаны как коэффициенты k линейных трендов y = kx + b, наилучшим образом описывающих зависимость ставки рефинансирования (iреф), устанавливаемой ЕЦБ, от изменения инфляционного разрыва (πi - π*) и разрыва ВВП (yt). С учетом вышеизложенного нами была разработана методика прогнозирования ставки рефинансирования ЕЦБ, состоящая из пяти шагов (рис. 3).

Шаг 1 «Аналитическая выборка данных» включает:

- выборку данных по показателю rt (ежеквартальный номинальный уровень доходности пятилетних государственных облигаций, эмитенты которых, по данным агентства Fitch Rating, имеют рейтинг AAA) из статистической базы данных ЕЦБ;

- выборку данных по показателю p5y (ожидаемый уровень инфляции за пятилетний период обращения государственных облигаций, эмитенты которых, по данным агентства Fitch Rating, имеют рейтинг AAA) на основе исследования профессиональных прогнозистов, организуемого ЕЦБ;

- выборку данных по показателю pt (ежеквартальный фактический уровень инфляции в еврозоне) из статистической базы данных ЕЦБ;

- определение показателя π* (целевой уровень инфляции) для еврозоны на уровне 2%;

- выборку последних доступных данных по показателю yt (разрыв ВВП) для группы стран, входящих в еврозону, по данным Европейской комиссии;

- выборку данных по показателю iреф (ставка рефинансирования) по данным ЕЦБ, где в месяц изменения ставки новый уровень используется для всего месяца.

Шаг 2 «Расчет показателей, входящих в уравнение Тейлора» включает:

- расчет показателя r* (равновесная реальная процентная ставка) по формуле r* = rt - p5y;

- расчет показателя πt (скользящий средний уровень инфляции в еврозоне за четыре квартала) на основе инструмента «Скользящее среднее» пакета «Анализ данных» в Excel, где рассчитанные средние значения относятся к последнему периоду;

- расчет ежеквартального уровня ставки рефинансирования iреф как среднего арифметического уровня ставки рефинансирования за 3 месяца.

Шаг 3 «Расчет коэффициентов α и β из уравнения Тейлора» представляет собой расчет коэффициентов k линейных трендов y = kx + b, наилучшим образом описывающих зависимость ежеквартальной ставки рефинансирования (iреф), устанавливаемой ЕЦБ, от изменения инфляционного разрыва (πt - π*) и разрыва ВВП (yt).

Шаг 4 «Расчет ставки Тейлора» представляет собой расчет ставки Тейлора на основе формулы Тейлора, сравнение расчетной ставки Тейлора с фактической и интерпретацию результатов сравнения.

Шаг 5 «Прогнозирование ставки рефинансирования» является заключительным и представляет собой непосредственно прогнозирование ставки рефинансирования.

Для апробации разработанной методики нами были проведены расчеты ставки Тейлора для еврозоны на временном интервале с 2005 по 2014 г., охватывающем периоды роста экономики еврозоны выше потенциального ВВП (2005-2008), спада экономики ниже потенциального ВВП (2009, 2012-2013) и роста экономики ниже потенциального ВВП (2010-2011, 2014), где под потенциальным ВВП понимается максимальный объем товаров и услуг, который может быть произведен в экономике при полной загрузке мощностей. Реализация шагов 1 и 2 методики привела к построению табл. 1, содержащей данные по показателям, которые необходимы для расчета ставки Тейлора.

Таблица 1. Переменные для расчета ставки Тейлора для еврозоны в 2005-2014 гг.* (в %)

| Период (t) | Равновесная реальная процентная ставка (r*) | Фактический уровень инфляции (πt) | Разрыв ВВП (yt) | Ставка рефинансирования (iреф) | |

| 2005 | I кв. | 1,2 | 2,2 | -0,9 | 2,00 |

| II кв. | 0,6 | 2,1 | -0,9 | 2,00 | |

| III кв. | 0,8 | 2,2 | -0,9 | 2,00 | |

| IV кв. | 1,0 | 2,2 | -0,9 | 2,08 | |

| 2006 | I кв. | 1,6 | 2,2 | -0,8 | 2,33 |

| II кв. | 1,9 | 2,4 | -0,8 | 2,58 | |

| III кв. | 1,6 | 2,3 | -0,8 | 2,92 | |

| IV кв. | 1,9 | 2,2 | -0,8 | 3,33 | |

| 2007 | I кв. | 2,0 | 2,1 | -0,4 | 3,58 |

| II кв. | 2,5 | 1,9 | -0,4 | 3,83 | |

| III кв. | 2,2 | 1,9 | -0,4 | 4,00 | |

| IV кв. | 2,2 | 2,2 | -0,4 | 4,00 | |

| 2008 | I кв. | 1,7 | 2,5 | -0,1 | 4,00 |

| II кв. | 2,7 | 3,0 | -0,1 | 4,00 | |

| III кв. | 1,9 | 3,4 | -0,1 | 4,25 | |

| IV кв. | 1,0 | 3,3 | -0,1 | 3,17 | |

| 2009 | I кв. | 0,8 | 2,7 | -3,1 | 1,83 |

| II кв. | 1,0 | 1,8 | -3,1 | 1,08 | |

| III кв. | 0,6 | 0,8 | -3,1 | 1,00 | |

| IV кв. | 0,7 | 0,3 | -3,1 | 1,00 | |

| 2010 | I кв. | 0,4 | 0,3 | -3,1 | 1,00 |

| II кв. | -0,1 | 0,7 | -3,1 | 1,00 | |

| III кв. | -0,3 | 1,2 | -3,1 | 1,00 | |

| IV кв. | 0,3 | 1,6 | -3,1 | 1,00 | |

| 2011 | I кв. | 0,8 | 2,0 | -1,2 | 1,00 |

| II кв. | 0,5 | 2,3 | -1,2 | 1,25 | |

| III кв. | -0,5 | 2,5 | -1,2 | 1,50 | |

| IV кв. | -0,4 | 2,7 | -1,2 | 1,25 | |

| 2012 | I кв. | -0,4 | 2,8 | -2,2 | 1,00 |

| II кв. | -0,6 | 2,7 | -2,2 | 1,00 | |

| III кв. | -1,2 | 2,7 | -2,2 | 0,75 | |

| IV кв. | -1,4 | 2,5 | -2,2 | 0,75 | |

| 2013 | I кв. | -1,4 | 2,3 | -2,9 | 0,75 |

| II кв. | -1,0 | 2,0 | -2,9 | 0,58 | |

| III кв. | -1,1 | 1,7 | -2,9 | 0,50 | |

| IV кв. | -0,8 | 1,4 | -2,9 | 0,33 | |

| 2014 | I кв. | -1,1 | 1,1 | 0,6 | 0,15 |

| II кв. | -1,3 | 0,9 | 0,6 | 0,15 | |

| III кв. | -1,7 | 0,6 | 0,6 | 0,12 | |

| IV кв. | -1,7 | 0,5 | 0,6 | 0,05 | |

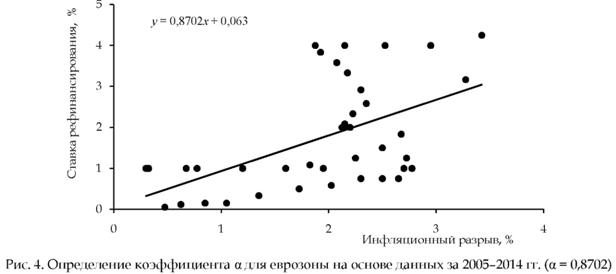

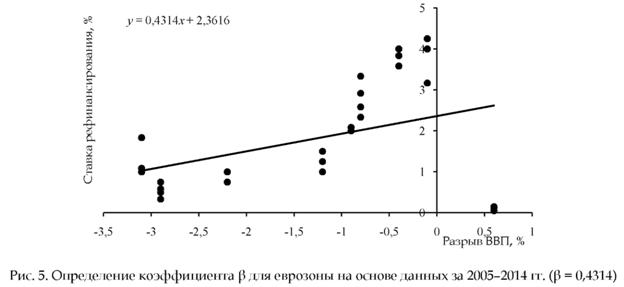

В соответствии с шагом 3 были определены коэффициент α, равный 0,8702, и коэффициент β, равный 0,4314 (рис. 4 и 5). То есть при росте инфляционного разрыва на 1 процентный пункт ставка рефинансирования ЕЦБ росла в среднем на 0,8702 процентного пункта, а при росте разрыва ВВП на 1 процентный пункт ставка рефинансирования ЕЦБ росла в среднем на 0,4314 процентного пункта.

Далее по формуле Тейлора была рассчитана ставка Тейлора (шаг 4), значения которой приведены в табл. 2.

Таблица 2. Значения расчетной ставки Тейлора для еврозоны за период 2005-2014 гг. (в %)

| Период | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| I кв. | 3,1 | 3,7 | 4,0 | 4,6 | 2,7 | -2,1 | 2,2 | 2,1 | 0,0 | -0,7 |

| II кв. | 2,5 | 4,2 | 4,2 | 6,5 | 1,3 | -1,9 | 2,4 | 1,7 | -0,2 | -1,2 |

| III кв. | 2,7 | 3,8 | 3,7 | 6,5 | -1,0 | -1,1 | 2,0 | 1,0 | -0,8 | -2,0 |

| IV кв. | 2,9 | 3,9 | 4,3 | 5,3 | -1,8 | 0,2 | 2,4 | 0,6 | -1,3 | -2,3 |

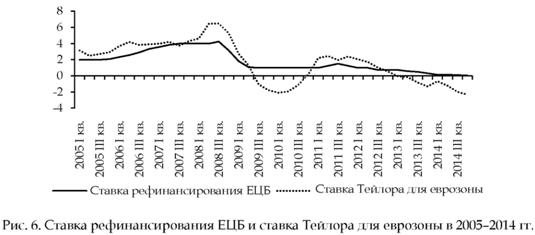

Из рис. 6, отражающего динамику изменения ставки рефинансирования ЕЦБ и ставки Тейлора для еврозоны, просматривается совпадение тенденций изменения этих показателей, что позволяет прогнозировать динамику изменения ставки рефинансирования ЕЦБ, используя упрощенную модель Тейлора, особенно тогда, когда изменение ставки рефинансирования ЕЦБ происходит после длительного периода стабильности. Например, повышению ставки рефинансирования ЕЦБ 9 июля 2008 г. (III кв. 2008 г.) предшествовало резкое повышение ставки Тейлора во II квартале 2008 г., а повышению ставки рефинансирования ЕЦБ 13 апреля 2011 г. (I кв. 2011 г.) и 13 июля 2011 г. (II кв. 2011 г.) - постепенный рост ставки Тейлора со II квартала 2010 г. по II квартал 2011 г.

Необходимо отметить, что ставка рефинансирования ЕЦБ за период 2005-2014 гг. в целом не превышала уровень ставки Тейлора, за исключением единичного случая в III квартале 2007 г. и периодов, когда ставка Тейлора опускалась ниже нулевого уровня. Отрицательные значения ставки Тейлора при положительных значениях ставки рефинансирования ЕЦБ отражают тот факт, что ставки рефинансирования, устанавливаемые центральными банками, не могут опускаться ниже нуля, в отличие от моделируемых. Следовательно, ставка Тейлора может рассматриваться как верхняя граница для ставок, устанавливаемых ЕЦБ, в периоды, когда ставка рефинансирования превышает уровень в 1%. Отрицательные значения ставки Тейлора в 20132014 гг., а также ее нисходящая динамика позволяют сделать вывод (шаг 5 методики), что ставка рефинансирования ЕЦБ на временном горизонте в один-два квартала повышена не будет.

Наличие упрощенной модели, описывающей механизм принятия решения об уровне ставки рефинансирования ЕЦБ, показывает прозрачность этого механизма, а более высокий коэффициент при инфляционном разрыве (α = 0,8702) по сравнению с коэффициентом при разрыве ВВП (β = 0,4314) отражает то, что уровень инфляции играет определяющую роль при установке ставки рефинансирования ЕЦБ. Также сопоставимость значений ставки Тейлора, полученных на основе фактических данных, со ставкой рефинансирования ЕЦБ, которая устанавливалась и по прогнозным значениям, отражает высокое качество прогнозных моделей ЕЦБ, применяемых для оценки будущего уровня инфляции.

На основе вышеизложенного можно сделать следующие выводы:

1. Возможность прогнозирования ставки рефинансирования на основе упрощенного правила отражает прозрачность методики ЕЦБ по установке данной ставки и может рассматриваться как свойство эффективной денежно-кредитной политики.

2. Учет результатов проведенного исследования позволит применять упрощенную модель, основанную на использовании уравнения Тейлора, широкому кругу экономических субъектов для прогнозирования ставки рефинансирования ЕЦБ в краткосрочной перспективе.

Список литературы

1. Gap between Actual and Potential Gross Domestic Product at 2010 Market Prices. - URL: http://ec.europa.eu/economy_finance/db_indicators/ameco/zipped_en.htm (дата обращения: 01.05.2015).

2. Marcellino M., Musso A. Real Time Estimates of the Euro Area Output Gap. Reliability and Forecasting Performance // European Central Bank, Working Paper Series. - 2010. - N 1157. -February. - URL: https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1157.pdf

3. Output Gap (Percent of Potential GDP) for Euro Area // World Economic Outlook Database. - 2014. - October. - URL: http://www.imf.org/external/pubs/ft/weo/2014/02/weodata/weorept.aspx?sy=2005&ey=2019&scsm=1&ssd=1&sort=country&ds=%2C&br=1&c=163&s=NGAP_NPGDP&grp=1&a=1&pr1.x=24&pr1.y=8

4. Taylor J. Discretion Versus Policy Rules in Practice // Carnegie-Rochester ConferencSeries on Public Policy. - 1993. - Vol. 39. - P. 195-214. - URL: http://web.stanford.edu/~johntayl/Papers/Discretion.PDF (дата обращения: 24.05.2015).

5. Taylor J., Williams J. Simple and Robust Rules for Monetary Policy // NBER Working Paper. - 2010. - N 15908. - April. - URL: http://www.nber.org/papers/w15908.pdf

6. Yield Curve Spot Rate, 5-Year Maturity - Government Bond, Nominal, all Issuers Whose Rating is Triple A - Euro Area (Changing Composition) // European Central Bank – Statistical Data Warehouse. - URL: http://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=165.YC.B.U2.EUR.4F.G_N_A.SV_C_YM.SR_5Y&start=&end=&trans=QF&submitOptions.x=0&submitOptions.y=0

Метки

денежно-кредитная политика ценовая стабильность прогнозирование ставки рефинансирования правило Тейлора

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ