всё о финансовом анализе

+7(902) 40-84-700

Методика построения модели оптимизации налогообложения организаций - крупных налогоплательщиков Ростовской области

Ж.А. Василенко,

П.В. Ульянов

Высшая школа управления и предпринимательства,

ФГБО УВО «Донской государственный технический университет»

Россия, г. Ростов-на-Дону

Инженерный вестник Дона

№3 (50) 2018

Аннотация: В статье предлагается методика построения модели оптимизации налогообложения прибыли для внедрения ее в практическую деятельность организаций - крупных налогоплательщиков как Ростовской области, так и Российской Федерации в целом. Предложены способы расчета коэффициентов оценки эффективности механизма оптимизации налогообложения прибыли организаций - крупных налогоплательщиков.

Для обеспечения финансовой устойчивости организаций - крупных налогоплательщиков по нашему мнению целесообразно проведение анализа вариантов оптимизации налогообложения.

Первоначально рассмотрим понятие налоговая выгода, которую необходимо понимать как снижение налоговой нагрузки на организацию за счет получения организацией вычетов и иных послаблений по налогам.

В свою очередь налоговая выгода позволяет уменьшать размер налоговых платежей, что представляет собой следствие осуществления экономически оправданных и законных действий добросовестного налогоплательщика.

Согласно Постановления пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» под обоснованной налоговой выгоды необходимо понимать уменьшение налоговых платежей по результатам экономически обоснованных и законных действий организации, которые направлены на уменьшение налоговых обязательств путем применения способов, закрепленных налоговым законодательством, т.е. налоговые льготы, налоговые вычеты, пониженные налоговые ставки, целесообразность затрат.

Это же Постановление пленума ВАС РФ раскрывает понятие необоснованной налоговой выгоды, т.е. снижение налоговых платежей с использованием запрещенных законом способов или экономически неоправданных действий (такими обстоятельствами является нереальность осуществленных операций, подмена их содержания, неоправданность произведенных затрат, взаимоотношения с сомнительными контрагентами).

Таким образом, можно сделать вывод, что применение для оптимизации законных методов, организация - крупный налогоплательщик получает обоснованную налоговую выгоду.

В вою очередь выгода, полученная в результате неправомерного снижения налоговой нагрузки, будет необоснованной.

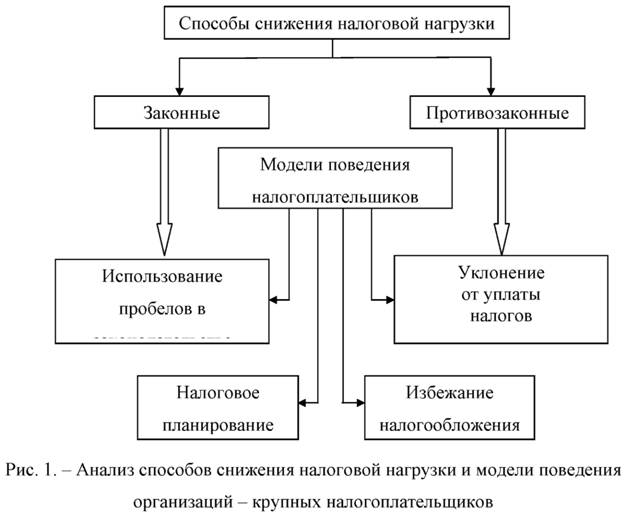

Два способа снижения налоговой нагрузки, применяемые на практике организациями - крупными налогоплательщиками и их модели поведения можно представить в виде следующей схемы (рис. 1).

Необходимо отметить, что необоснованность налоговой выгоды устанавливают по совокупности всех обстоятельств, которые сопровождают факты получения необоснованной налоговой выгоды, которые обязательно доказываются соответствующими документами, т.е. налоговые органы должны установить данные нарушения налогового законодательства. К фактам получения необоснованной налоговой выгоды можно относить:

- сокрытие выручки, которое приводит к занижению налогооблагаемой базы по налогу на прибыль, что в свою очередь приводит к недоплате налога на прибыль [1];

- необоснованное завышение затрат, что приводит к занижению налогооблагаемой базы по налогу на прибыль и к недоплате налога на прибыль [1];

- заключение сделок с сомнительными контрагентами (Письмо ФНС России от 11.02.2010 № 3-7-07/84 «О рассмотрении обращения по проблеме фактического возложения на налогоплательщиков дополнительной обязанности по проверке партнеров», Письмо ФНС России от 24.07.2015 № ЕД-4-2/13005@ «Об информации, предоставляемой налоговыми органами налогоплательщикам, проявляющим должную осмотрительность при выборе контрагентов»);

- отсутствие связи осуществленных операций с реальной экономической целью деятельности организации (Постановление пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», Постановление Президиума ВАС РФ от 14.02.2012 №12093/11 по делу №Ф68-3288/09 «Об отмене акта налогового органа в части доначисления налога на прибыль, пеней»);

- фиктивное оформление документов на несуществующую сделку или сделку, подменяющую собой реально осуществленную (Постановления ФАС Волго-Вятского округа от 28.09.2010 № А28-18725/2009 «В признании недействительным решения Инспекции о привлечении к налоговой ответственности» и Постановления ФАС Северо-Западного округа от 16.08.2013 № А81-3642/2012 «Кассационная жалоба о признании недействительным решения»);

- невозможность выполнить контрагентом операции, отраженной в документах (Постановление ФАС Московского округа от 16.04.2010 № КА-А40/3371-10 «Кассационная жалоба ОАО «Газпром нефть» о признании недействительными решений, обязании возместить НДС путем зачета к Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам №1»);

- наличие в цепочке партнеров фирм-однодневок (Постановление пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»);

- наличие признака взаимозависимости с контрагентом при совершении сделки (Постановление пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»);

- разные условия между совершаемой сделкой и обычными сделками, которые осуществляются фирмой (Постановление пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»);

- привлечение посредников при осуществлении хозяйственных операций (Постановление пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Таким образом, налоговые органы могут признать налоговую выгоду необоснованной, в том случае, если производственно-хозяйственные действия учитываются организацией - крупным налогоплательщиком без соответствия с их действительным экономическим смыслом или их нельзя связать с объяснимыми экономическими причинами и целями делового характера.

Согласно приказа ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» к критериям для осуществления самостоятельной оценки организациями рисков проведения у них выездных налоговых проверок относятся:

- наличие низкого уровня налоговой нагрузки и рентабельности;

- отражение в налоговой декларации по налогу на прибыль убытков за счет необоснованного завышения расходов;

- низкая заработная плата по сравнению со средними показателями по отрасли;

- существование риска выхода за пределы ограничений, рассчитанных для возможности применения специальных режимов;

- неоправданное взаимоотношение с контрагентами через цепочку промежуточных лиц;

- частая смена места постановки на налоговый учет;

- непредставление документов и пояснений по запросам ИФНС, нарушение сроков хранения документов;

- наличие высокого налогового риска при осуществлении отдельных операций.

К группе подозрительных признаков, которые привлекают внимание налоговых органов, можно также относить:

- разовый характер операции;

- проведение расчетов в одном и том же учреждение банка;

- осуществление транзитных платежей между участниками взаимосвязанной коммерческой деятельности.

Анализ проведения камеральных и выездных проверок по состоянию на 01.04.2018 г. [2] представлен в таблице 1.

На основании вышеизложенного нами предлагается методика, позволяющая сформировать модель оптимизации налогообложения прибыли для применения ее в практической деятельности организаций - крупных налогоплательщиков, как Ростовской области, так и Российской Федерации в целом.

Основным направлением по формированию механизма оптимизации налогообложения крупных налогоплательщиков РО является совершенствование налогового планирования. Налоговое планирование представляет собой неотъемлемый элемент коммерческой деятельности, вид финансово-управленческой деятельности. Современные нестабильные финансовые условия требуют от налогового планирования ориентацию на повышение эффективности финансово-хозяйственной деятельности организаций - крупных налогоплательщиков с учетом постоянно изменяющего налогового законодательства.

Таблица 1. Анализ проведения камеральных и выездных проверок

| Наименование | Начислено платежей, млн. рублей | Дополнительно начислено платежей (включая налоговые санкции и пени), млн. рублей | |

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 14921,164 | 17492,454 | |

| в том числе: | |||

| Межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам | N1 | 1,173 | 0,004 |

| N2 | 0,297 | 63,983 | |

| N3 | 0,873 | 25,474 | |

| N4 | 1,494 | 22,999 | |

| N5 | 0,852 | 89,190 | |

| N6 | 0,435 | 0,619 | |

| N7 | 0,283 | 6,797 | |

| N8 | 0 | 0 | |

| N9 | 2,275 | 9,625 | |

| Федеральные округа | Центральный | 4546,476 | 8461,810 |

| Северо-Западный | 1760,050 | 938,873 | |

| Северо-Кавказский | 396,102 | 532,605 | |

| Южный | 1509,512 | 1318,757 | |

| Приволжский | 2930,180 | 2165,628 | |

| Уральский | 1287,215 | 1084,133 | |

| Сибирский | 1813,736 | 2197,663 | |

| Дальневосточный | 670,211 | 574,294 | |

При налоговом планировании, организацией - крупным налогоплательщиком будет выбран вариант расчета, который сможет положительно повлиять на эффективность ее деятельности. Применение данного подхода позволит обеспечить оптимальное движение денежных потоков с помощью эффективного управления затратами и прибылью, а так же влиять на ликвидность и финансовую устойчивость организации -крупного налогоплательщика.

Необходимо отметить, что нарушающая законодательство оптимизация налогообложения крупных налогоплательщиков ущемляет интересы не только субъектов бизнеса, но и населения Ростовской области.

Проведя налоговую проверку в 2017 г. по итогам деятельности организации - крупного налогоплательщика РО за 2013-2016 гг., было выявлено и доказано незаконность действий, направленных на избежание налогов для чего заключались договора инвестирования на строительство жилья с физическими и юридическими лицами.

На первом этапе согласно условиям договоров инвестор у зависимых контрагентов приобретает векселя и передает их в виде платы по договорам инвестирования.

На втором этапе данные договора инвестирования расторгались, а взамен им заключались договора об уступке права требования на объекты жилой недвижимости, согласно которым покупатели приобретают права на получение квартир в собственность.

Такая последовательность перезаключения договоров между руководителями разных организаций с застройщиками документально подтверждается налоговыми органами как незаконные действия по уходу от уплаты налогов. Рассмотрим все основания:

- подчиненность лиц участвующих в сделках, их подконтрольность головной организации;

- зависимые организации, которые фиктивно владели правами на получение жилых объектов недвижимости в домах новостройках, одновременно являлись контрагентами головной организации;

- одни и те же физические лица были должностными лицами или работниками зависимых предприятий, а так же должностными лицами головной организации;

- при взаиморасчетах головного предприятия с его подчиненными организациями расчеты осуществлялись собственными векселями и векселями зависимых организаций;

- расчетные счета всех зависимых организациях открыты только в двух банках;

- головная организация осуществляла контроль всех сделок по переуступке прав требования на получение объектов жилой недвижимости на всех этапах реализации, участвуя в сделках от своего имени или как агент.

Таким образом, была занижена выручка от неправомерных действий организации - крупного налогоплательщика, а следовательно недоплата налогов в бюджет составила около 200 млн. руб., которую будут взыскать по решению суда.

Неправомерная оптимизация негативно влияет и на финансовые результаты деятельности организации - крупного налогоплательщика, так как на судебных заседаниях выносятся решения не в пользу налогоплательщиков, и на доходы бюджета в виде недополученных налоговых платежей.

Таким образом, у организаций - крупных налогоплательщиков на сегодняшний день существует потребность в разработке механизма оптимизации налогообложения прибыли. Он должен учесть потребности фискальных государственных органов и целей деятельности коммерческих организаций - крупных налогоплательщиков. Предлагаемый подход будет иметь следующие особенности:

- Универсальность, т.е. возможность использования всеми предприятиями, независимо от вида их деятельности.

- Удобство, т.е. возможность использования в практической деятельности.

- Простота, т.е. возможность понимания всеми предприятиями -крупными налогоплательщиками.

Предлагаемая методика налогового планирования будет состоять их четырех этапов:

Первый этап заключается в изучении общей характеристика видов деятельности предприятий - крупных налогоплательщиков.

На втором этапе необходимо проанализировать текущего состояния производственно-финансовой деятельности предприятий - крупных налогоплательщиков, уделив основное внимание анализу налогообложения прибыли. Данный анализ позволит отследить динамику налоговых платежей, изучить размер налоговой нагрузки, а так же объем задолженности предприятия - крупного налогоплательщика.

На третьем этапе формируются планы со схемами оптимизации налоговых обязательств в рамках действующего законодательства.

Четвертый этап направлен на принятие решения о выборе наиболее оптимального плана налоговых обязательств предприятия - крупного налогоплательщика.

Предложенный механизм оптимизации, позволит урегулировать интересы каждого участника налоговых правоотношений. Так же данная методика включает в себя механизм определения минимального значения налоговой нагрузки. В случае превышения порогового значения налоговой нагрузки необходима разработка механизма оптимизации налогооблагаемой прибыли.

Далее нами предложены коэффициенты оценки эффективности механизма оптимизации налогообложения прибыли организаций - крупных налогоплательщиков.

Экономическая эффективность предложенного механизма по оптимизации налогообложения организаций - крупных налогоплательщиков необходимо оценивать с помощью следующих коэффициентов, представленные в таблице 2.

Таблица 2. Показатели эффективности налоговой оптимизации налогообложения крупных налогоплательщиков

| № п/п | Показатель | Формула | Способ расчета |

| 1 | Общий коэффициент эффективности налогообложения крупного налогоплательщика | Кобщ = ЧП(ЧД)/НИз.сов | Чистую прибыль организации -крупного налогоплательщика делим на совокупные налоговые издержки организации - крупного налогоплательщика |

| 2 | Налогоемкость продаж организации - крупного налогоплательщика | Кнем.пр=НИз.сов/Опр | Отношение совокупных налоговых издержек к объему продаж организации - крупного налогоплательщика |

| 3 | Коэффициент налогообложения доходов организации - крупного налогоплательщика | H.дох=НИоб/В | Путем деления оборотных налоговых издержек на выручку от реализации товаров, работ, услуг |

| 4 | Коэффициент налогообложения затрат организации - крупного налогоплательщика | Кн.э.=НИз.з/Зсов | Отношение налоговых издержек, которые относятся на затраты к совокупным затратам организации -крупного налогоплательщика |

| 5 | Коэффициент налогообложения прибыли организации -крупного налогоплательщика | Кнп = НИз.пр/ПР | Отношение налоговых издержек, которые относятся на прибыль организации - крупного налогоплательщика к прибыли организации - крупного налогоплательщика |

| 6 | Коэффициент налогообложения цены организации - крупного налогоплательщика | Кнц = ∑Нц.прод/Цпрод | Путем деления суммы налогов, входящих в цену продукции на цену продукции организации - крупного налогоплательщика. В данном случае необходимо учитывать такие налоги как НДС, акцизы. |

| 7 | Коэффициент льготного налогообложения организации - крупного налогоплательщика | Кнц = НЭн.л./∑Нбн | Отношение налоговой экономии в результате использования налоговых льгот организацией -крупным налогоплательщиком к сумме налогов без учета налоговой льготы |

| 8 | Коэффициент эффективности льготирования организации - крупного налогоплательщика | Кэ.л=НЭн.л/В | Путем деления налоговой экономии в результате использования налоговой льготы организацией -крупным налогоплательщиком на выручку с учетом НДС |

Предложенные коэффициенты характеризуют выгоду, которую можно будет получить, применяя разработанный механизм. Коэффициенты эффективности налоговой оптимизации налогообложения крупных налогоплательщиков оказывают воздействие не только на размер налоговых обязательств, но и на эффективность деятельности организаций - крупных налогоплательщиков в целом.

Необходимо отметить, что чем выше значение предложенных коэффициентов, тем выгоднее для организации - крупного налогоплательщика, в связи с тем, что данная ситуация означает уменьшение уплаченных налогов.

Необходимость разработки механизма оптимизации налога на прибыль первоначально определяется противоречиями между участниками налоговых отношений, т.к. государство заинтересовано в увеличении налоговых поступлений, а налогоплательщики в уменьшении налоговых обязательств [10,11].

Таким образом, основная задача организации - крупного налогоплательщика состоит в том, чтобы устранить риск потерь в случае внедрения собственного или «внутрифирменного» налогового администрирования, оптимизируя налогооблагаемую базу [12,13].

Данная ситуация подтверждает, что управление налоговыми рисками и их минимизация для организаций - крупных налогоплательщиков является актуальной, так как позволит по результатам проверок сократить объем налоговых доначислений, включая налоговые санкции и пени.

Литература

1. Налоговый Кодекс РФ URL: consultant.ru/document/cons_doc_LAW_19671/.

2. Сведения об организации и проведении камеральных и выездных проверок по состоянию на 01.04.2018 г. URL: nalog.ru/rn30/related_activities/statistics_and_analytics/.

3. Цепилова Е.С. Методология и инструментарий корпоративного контроля выполнения налоговых обязательств хозяйствующими субъектами: Автореф. дис.... д-ра. экон. наук: 08.00.10 - Ростов-на-Дону, 2016. - 25 с.

4. Каратаев А.С. Концепция налогового потенциала крупнейших налогоплательщиков и методология его оценки: Автореф. дис.... д-ра. экон. наук: 08.00.10 - Йошкар-Ола, 2011. - 25 с.

5. Харламов К.О. Использование инструментов налогового анализа и планирования в целях повышения налоговой дисциплины экономического субъекта: Автореф. дис.... канд. экон. наук: 08.00.10 - Орел, 2014. - 24 с.

6. Егорова Л.В. Взаимосвязь налогового планирования и стратегического управленческого учета как основа эффективной работы предприятия // Инженерный вестник Дона, 2013, №1 URL: ivdon.ru/ru/magazine/archive/n1y2013/1531.

7. Дьякова О.В. Алгоритм принятия управленческих решений по результатам оценки управления предприятием // Инженерный вестник Дона, 2012, № 3 URL: ivdon.ru/ru/magazine/archive/n3y2012/989.

8. Кожин В.А., Воронин Д.А. Налоговое планирование - основа для организации эффективной предпринимательской деятельности // Экономика и менеджмент инновационных технологий, 2014, №5. URL: ekonomika.snauka.ru/2014/05/5299.

9. Bernstein Peter W. (Ed.) The Ernst & Young Tax Guide 2005 (Ernst and Young Tax Guide. CDs Books; 20th edition, 2004. - 735 p.

10. Schnepper Jeff A. How to Pay Zero Taxes, 2004. 21th edition. -McGraw-Hill, 2003. - 770 p.

Метки

инансовая устойчивость налоговая нагрузка налоговая выгода оптимизация налогообложение налогоплательщик прибыль

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ