всё о финансовом анализе

+7(902) 40-84-700

Методические подходы к планированию аудита расходов вспомогательных производств

Р.Г. Михайленко,

М.Н. Пилипенко

Вестник Ростовского государственного экономического университета (РИНХ)

№4 (60) 2017

Аннотация. В статье проанализировано применение пообъектного, циклического, процессно-объектного, системного подхода при планировании и проведении аудита расходов вспомогательных производств. Рассмотрены преимущества и недостатки исследуемых подходов, рассмотрена возможность применения исследуемых подходов к планированию аудита затрат вспомогательных производств.

Аудиторская проверка — довольно сложный и трудоемкий процесс, который требует высокого качества работы и тщательной подготовки. Необходимым средством такой подготовки является всесторонне продуманное планирование, которое создавало бы уверенность у исполнителей в том, что используются наиболее эффективные и действенные процедуры аудита [10]. Эффективность проведения аудиторской проверки всегда основывается на тщательном планировании и подготовке.

Планирование предполагает «разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур» [1] в соответствии с федеральным правилом (стандартом) аудиторской деятельности № 3 «Планирование аудита».

Обеспечение проведения аудиторской проверки наиболее оптимальным образом с точки зрения выбранного критерия является целью аудита. Процесс планирования осуществляется в соответствии с ФПСАД № 3 «Планирование аудита», разработанным на основе международного стандарта аудита № 300 «Планирование аудита финансовой отчетности». В ходе планирования аудиторская организация должна руководствоваться принципами комплексности, непрерывности и оптимальности. Характеристика принципов аудиторской деятельности и их применение при планировании аудита расходов вспомогательных расходов отражена в таблице 1.

Таблица 1 — Характеристика принципов аудиторской деятельности и их использование применительно к планированию аудита расходов вспомогательных производств

| Принцип планирования аудита | Сущность принципа | Использование принципа применительно к планированию аудита расходов вспомогательных производств |

| Принцип комплексности | Предполагает обеспечение взаимосвязанности и согласованности всех этапов планирования — от предварительного планирования до составления общего плана и программы аудита | Оценка рисков осуществляется по конкретным предпосылкам в отношении расходов вспомогательных производств с учетом существенности отдельных видов расходов. В частности необходимо понимание сущности производственного процесса и его технологических особенностей |

| Принцип непрерывности | Выражается в установлении сопряженных заданий группе аудиторов и увязке этапов планирования по срокам и по смежным хозяйствующим субъектам | Устанавливается в рамках общего аудита затрат в том числе аудит расходов вспомогательных производств |

| Принцип оптимальности | Заключается в том, что в процессе планирования аудиторской организации следует обеспечить вариантность планирования для возможности выбора оптимального варианта общего плана и программы аудита на основании критериев, определенных самой аудиторской организацией | Объем планируемых процедур в отношении расходов вспомогательных производств находиться в прямой зависимости от характера и эффективности средств внутреннего контроля на данном участке с учетом сложности и количества хозяйственных операций определяющих формирование расходов вспомогательных производств |

Изучение и адаптация принципов на практике позволяет аудитору выбрать наиболее оптимальный подход при планировании и проведении аудиторской проверки в отношении отдельных сегментов отчетности, в том числе и расходов вспомогательных производств.

Наличие разных видов вспомогательных производств является особенностью деятельности организаций. Вспомогательные производства предназначены для обеспечения основного производства электрической, тепловой энергией, паром, холодом, водоснабжением, изготовлением и ремонтом технологического оборудования, зданий и сооружений. При этом перечень их функций вспомогательных производств не ограничивается указанными задачами и зависит от индивидуальной организационной структуры организаций. Вспомогательные производства, в отличие от основного, как правило, не производят конечного продукта, но могут быть задействованы в изготовлении иных видов продукции, потребляемых основным производством или реализуемых потребителю. Разнообразие бизнес-сценариев, использующих активы и ресурсы вспомогательных производств, предполагает формирование гибкой адаптивной системы учета возникающих расходов.

Таким образом, расходами вспомогательных производств будут являться расходы производственных структурных подразделений организаций, которые заняты обеспечением процесса основного производств.

Расходы обычно выступают в форме уменьшения оттока активов и отражаются в «Отчете о финансовых результатах», то есть лишь в момент продажи товаров, продукции, работ, услуг, организация признает свои доходы и связанные с ними расходы — как себестоимость продаж. Часть расходов вспомогательных производств после распределения отражаются в форме «Бухгалтерский баланс» по строкам «Незавершенное производство» и «Готовая продукция».

Аудиторская проверка расходов вспомогательных производств требует должной организации путем разработки и применения методических рекомендаций по выполнению и сбору аудиторских доказательств. Многие проблемы методического характера при аудите различных сегментов аудита, в том числе и расходов вспомогательных производств, заключаются в отсутствии разработанной технологии, в которой нашла бы отражение последовательность проведения аудиторских процедур. Для разработки такой технологии, возможно, использовать различные методические подходы либо их совокупность.

В работах отечественных и зарубежных ученых-экономистов Варламовой Е. Н. [3], Мерзликиной Е. М., Никольской Ю. П. [6], Парушиной Н. В., Суворовой С. П. [7], Данилевского Ю. А., Шапигузова С. М., Ремизова Н. А. [4], Дефли-за Ф. Л., Дженика Г. Р., О'Рейлли В. М., Хирша М. Б. [1], рассмотрены следующие виды подходов, которые могут быть применены при планировании и проведении аудита: подход дезагрегации финансовой отчетности, пообъектный, циклический (системный), а также процессно-пообъектный подход. Относительно планирования аудита расходов вспомогательных производств, необходимо провести анализ их применимости с целью выбора оптимального подхода.

Подход дезагрегации финансовой отчетности позволяет подразделить отчетность на элементы и выразить подцели аудита. С помощью дезагрегирования осуществляется подтверждение таких основных критериев достоверности бухгалтерской отчетности, как предпосылок подготовки бухгалтерской (финансовой) отчетности [9].

Традиционно подразделение бухгалтерской отчетности осуществляется в несколько уровней, а именно: бухгалтерская отчетность; статьи бухгалтерской отчетности; счета бухгалтерского учета и хозяйственные операции. Традиционное подразделение бухгалтерской отчетности может быть дополнено дополнительным уровнем, включающим предпосылки подготовки бухгалтерской (финансовой) отчетности.

Классификация проверяемых аудитором предпосылок по областям их использования представлена в таблице 2.

Таблица 2 — Классификация предпосылок по областям их использования

| Предпосылки | Группы однотипных хозяйственных операций | Сальдо счетов на конец отчетного периода | Представление и раскрытие в финансовой отчетности |

| Возникновение | Операции и события, были записаны, и произошли | Х | Раскрытие события, операции и другие вопросы возникли и относятся к аудируемому лицу |

| Права и обязанности | Х | Аудируемое лицо владеет или контролирует права на активы, и обязательства являются его обязанностью | |

| Полнота | Все операции и события, которые должны быть записаны, были записаны | Х | Все раскрытия, которые должны были быть включены в финансовые отчеты, в них включены |

| Точность | Суммы и другие данные, относящиеся к записанным операциям и событиям, были записаны с от-ветствующим образом | Х | Финансовая и другая информация раскрыта честно и в соответствующих суммах |

| Существование | Операции и события были записаны в верном учетном периоде | Х | Х |

| Понятность | Х | Х | Финансовая информация представлена и описана |

Таким образом, подразделение отчетности на элементы облегчает работу с бухгалтерской (финансовой) отчетностью и помогает в распределении задач между членами аудиторской группы при проведении аудита. В итоге основным тестируемым элементом при данном подходе является хозяйственная операция.

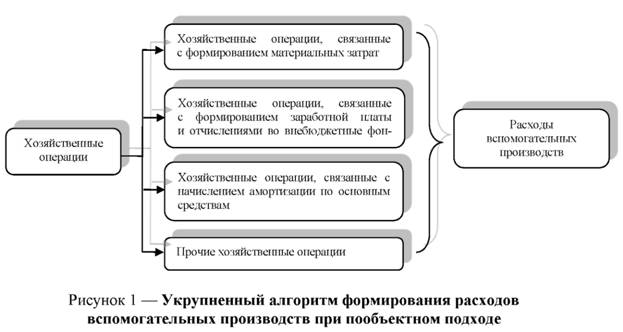

Следует отметить, что большинство ученых-экономистов отдают предпочтение пообъектному подходу. Это связано с тем, что при изучении отдельных элементов учета, подлежащих аудиту, методически более удобно излагать материал в соответствии с пообъектным сегментированием. При данном подходе выделяемые сегменты аудита фактически сходятся с объектами бухгалтерского учета. Объектом аудита расходов вспомогательных производств при пообъектном подходе является хозяйственная операция. Хозяйственная операция при пообъектном подходе признается в качестве определяющего элемента структурирования методики аудита расходов вспомогательных производств.

Укрупненный алгоритм групп хозяйственных операций связанный с формированием расходов вспомогательных производств при пообъектном подходе представлен рисунке 1 [9].

Пообъектный подход является классическим и применяется большинством аудиторов. Тем не менее этот подход не позволяет в полной мере выполнить такой принцип аудита, как оптимальность. Для подтверждения принципа оптимальности при планировании и проведении аудиторской проверки целесообразно использовать циклический подход, основанный на выделении в качестве сегментов аудита взаимосвязи между объектами учета, образующихся при исполнении хозяйственных операции (циклов хозяйственных операции).

В таблице 3 приведена систематизация основных циклов, выделяемых различными учеными при циклическом подходе.

Таблица 3 — Систематизация циклов циклического подхода

| Основные циклы, выделяемые учеными при циклическом подходе | Авторы | |||||

| Мерзликина Е.М., Никольская Ю.П. | Парушина Н.В., Суворова С.П. | Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А. | Шеремет А.Д., Суйц В.П. [8] | Дефлиз Ф.Л., Дженик Г.Р., О'Рейлли В.М., Хирш М.Б. | Варламова Е.Н. | |

| Цикл получения доходов | + | + | ||||

| Цикл приобретения (заготовления) и расходования | + | + | + | + | + | |

| Цикл производства (производственный) | + | + | + | + | + | |

| Цикл финансовый и инвестиционный (инвестирования) | + | + | ||||

| Цикл реализации, получения доходов и формирования финансового результата | + | + | + | + | ||

| Цикл оплаты | + | + | + | + | ||

| Цикл использования прибыли и формирования капитала | + | + | ||||

| Цикл покупки | + | |||||

| Цикл аудит кассовой наличности, имущества и оборудования предприятия | + | |||||

| Цикл инвестиций, предварительных выплат и начислений, подоходного налога, дебиторов и счетов капитала | + | |||||

Группировка циклов зависит от отрасли, особенностей технологии производства, видов продукции и других хозяйственных факторов.

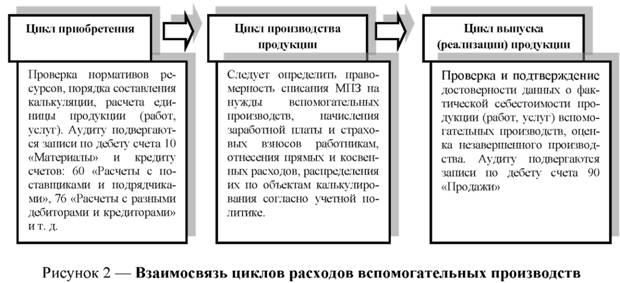

Относительно расходов вспомогательных производств, аудиторская проверка при циклическом подходе охватывает следующие виды циклов: цикл приобретения, цикл производства продукции и цикл выпуска (реализации) продукции (рис. 2).

Взаимосвязь данных циклов объединяют хозяйственные операции, связанные с приобретением, производством и реализацией продукции (услуг). Среди представленных на следующем рисунке циклов наиболее объемным циклом является цикл производства. Типичные операции данного цикла производства представлены на рисунке 3.

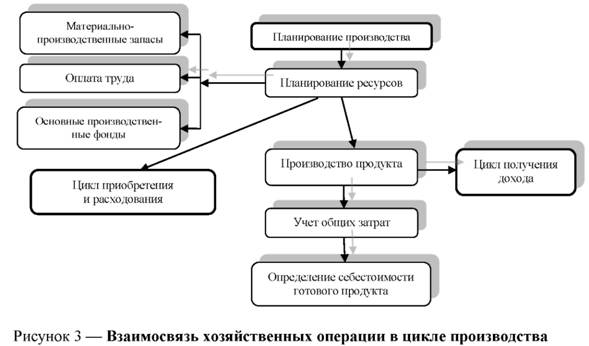

Аудит цикла производства сложный и трудоемкий. Цикл производства вспомогательных производств может, как входить в общий цикл производства, так и рассматриваться в качестве самостоятельного. Для того чтобы качественно провести аудит цикла производства, аудитору необходимо понимать сущность производственного процесса и его технологические особенности. Так, цикл производства взаимосвязан со следующими циклами представленными на рисунке 4.

В цикле производства основной целью аудита является проверка последовательности формирования и верности учета расходов вспомогательных производств, от которых, в конечном счете, зависит уровень достоверности финансового результата от продаж.

Типичные случаи искажения информации в производственном цикле, свидетельствующие о неэффективности средств контроля отражены в таблице 4.

Таблица 4 — Ошибки искажения информации

| Типичные нарушения | Предпосылки подготовки (финансовой) бухгалтерской отчетности |

| Несоответствие применяемого метода учета затрат, зафиксированного в Учетной политике | Представление |

| Некорректная корреспонденция счетов при отражении операций по учету расходов вспомогательных производств | Точность |

| Искажение величины расходов вследствие арифметических ошибок при расчете амортизационных отчислений по основным средствам, расходов на оплату труда, страховым взносам и | Точность |

| Отсутствие первичных документов при отражении расходов вспомогательных производств | Полнота |

| Несвоевременное отражение расходов вспомогательных производств в бухгалтерском и налоговом учете | Возникновение, полнота |

| Отражены издержки производства, которые в действительности не производились | Возникновение |

| Не все затраты, фактически имевшие место в отчетном периоде, отражены на счетах | Полнота |

| Затраты отнесены не на те счета, которые указаны в рабочем Плане счетов | Представление |

| Учет затрат не завершен не списаны затраты на себестоимость продукции (работ, услуг) | Полнота, точность |

Для повышения эффективности аудита, при планировании аудита наравне с циклическим подходом может быть использован системный подход. Системный подход подразумевает планомерный, документальный процесс накопления, анализа и подтверждения информации о целях и возможностях аудита в данных обстоятельствах, а также знаний об экономическом субъекте, достаточных с позиции разумной уверенности, для принятия современных решений. Системный подход, следует рассматривать в разрезе хозяйственных операций классифицированных по процессам: процесс приобретения; процесс производства и процесс реализации и передачи услуг. Благодаря системному подходу, возможны документально обоснованная предварительная оценка расходов вспомогательных производств, а также качественная характеристика влияния различных факторов на работу клиента. На этой основе строится профессиональное мнение аудитора, используемое для выполнения дальнейших этапов планирования.

Кизилов А. Н., Богатая И. Н., выделяют новый процессно-пообъектный подход, который, по их мнению, нельзя отнести ни к циклическому, ни к пообъектному. Процессно-объектный подход содержит в себя как элементы пообъектного, так и циклического подхода, традиционно рассматриваемых теорией аудита. Данный подход органически следует из концепции процессно-ориентированного управления и основывается на использовании процессного подхода. Процессно-объектный подход предполагает совмещение элементов циклового, пообъектного и процессного подходов. Его преимущество состоит в существенном снижению затрат труда и времени и уменьшении повторения действий сотрудников аудиторской группы [5]. При процессно-объектном подходе место аудита расходов вспомогательных производств зависит от выделяемых процессов.

Подводя итог, можно сказать о том, что на сегодняшний день отсутствует какой-либо универсальный подход. Рассмотренные в статье подходы, могут быть в равной степени применены при планировании и проведении аудита. При выборе методического подхода, следует учитывать масштабы, особенности деятельности, структуру, виды операций, где присутствуют как часто повторяющиеся однотипные, которые можно проверить по циклам, так и разовые, но имеющие существенное значение хозяйственные операции

Таким образом, изучение и применение различных методических подходов, которые могут быть использованы в процессе планирования и проведения аудита позволяют рационально организовать аудит вместе с тем уменьшить риск существенных ошибок, а также способствуют наиболее эффективному достижению цели аудиторской проверки, как в отношении отдельных объектов аудита, в том числе расходов вспомогательных производств, так и в отношении отчетности в целом.

Библиографический список

1. Об утверждении федеральных правил (стандартов) аудиторской деятельности [Электронный ресурс] : [утв. Постановлением Правительства № 696 23.09.2002 (в ред. от 22.12.2011)] // СПС «Консультант Плюс».

2. Аудит Монтгомери / Ф.Л. Дефлиз, Г.Р. Дженик, В.М. Рейли, М.Б. Хирш; под. ред. Я.В. Соколова. — М. : Аудит : ЮНИТИ, 1997. — С. 289-427.

3. Варламова, Е.Н. Сегментирование бухгалтерской информации: подходы при аудите организации оптовой торговли // Аудиторские доказательства. — 2011. — № 2.

4. Данилевский, Ю.А., Шапигу-зов, С.М., Ремизов, Н.А., Старовойтова, Е.В. Аудит : учеб. пособие. — М. : ФБК-ПРЕСС, 1999. — С. 415-438.

5. Кизилов, А.Н., Богатая, И.Н. Методология и методика практического аудита : учеб. для магистров : учеб. для студентов вузов, обучающихся по напр. подготовки «Экономика» (квалификация (степень) магистр). — Ростов н/Д : Изд-во РГЭУ (РИНХ), 2012. — С. 6, 44.

6. Мерзликина, Е.М., Никольская, Ю.П. Аудит : учебник. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2007. — С. 199-210.

7. Миргородская, Т.В. Аудит : учеб. пособие. — М. : КНОРУС, 2008. — С. 138-220.

8. Парушина, Н.В., Суворова, С.П. Аудит : учебник. — М. : Форум, 2009. — С. 120-124.

9. Пилипенко, М.Н. Развитие методики учета и аудита затрат во вспомогательных производствах коммерческой организации [Электронный ресурс] : дис.... канд. экон. наук: — Ростов н/Д, 2014. — С. 303. — Режим доступа : https://rsue.ru/avtoref/PilipenkoMN/PilipenkoMN.pdf.

10. Фролова, Т.А. Аудит: конспект лекций. — Таганрог : ТТИ ЮФО, 2009 [Электронный ресурс]. — Режим доступа : http://www.aup.ru/books/m201/3_1.htm.

11. Шеремет, А.Д., Суйц, В.П. Аудит : учебник. — 5-е изд., перераб. и доп. — М. : ИНФРА-М, 2005. — С. 340.

Метки

вспомогательное производство планирование аудита аудиторская проверка подход затраты процессы хозяйственной деятельности пообъектный подход циклический подход процессно-объектный подход системный подход

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ