всё о финансовом анализе

+7(902) 40-84-700

Место и роль залоговой стоимости в системе банковского кредитования

Надеждина Яна Вадимовна

аспирантка кафедры

«Оценка и управление собственностью»

Финансовый университет при Правительстве РФ

Инновации и инвестиции

№6 2016

Фундаментальной основой функционирования банковского сектора экономики является внутренний дуализм, присущий банку, как кредитно-финансовому институту, и кроющийся в единстве коммерческого и социального начала. В узком понимании, банк является коммерческой организацией, созданной с целью получения и максимизации прибыли. Однако, в широком смысле, банк играет роль важного социального института, призванного совместно с Центральным банков выступать в качестве фундамента для построения финансовой инфраструктуры государства и обеспечивать условия ее нормального функционирования, являясь, таким образом, важным фактором существования финансовой системы государства и инструментом обеспечения достойного уровня жизни населения. Кризисные явления последних лет показали, что функционирование отечественной банковской системы в условиях системного мирового кризиса требует переосмысления места и роли залога в системе банковского кредитования, совершенствование методологии оценки залоговой стоимости, значительно увеличивая его роль при определении и хеджировании кредитных рисков банка.

Глобализация является одной из основных тенденций мировой финансово-экономической системы. Современная мировая экономика представляет собой тесную взаимосвязь уже не только на становом уровне, но и на уровне отдельных хозяйствующих субъектов. И последний мировой финансово-экономический кризис - наглядное тому подтверждение. Банковский сектор является одним из наиболее подверженных этому влиянию секторов экономики, поскольку в наибольшей степени зависим от внешних факторов.

Сам термин «кредит» берет свое начало из латинского языка «credere» и переводится как «доверие». Но в самой сущности слова «доверять» заключен скрытый дуализм, поскольку с одной стороны, доверие - это позитивная эмоция, основанная на субъективном ожидании, но с другой стороны содержит в себе и негативный аспект, поскольку всегда есть риск не реализации ожиданий, как по субъективным, так и по объективным причинам. Таким образом, получается, что кредиту неизбежно сопутствует кредитный риск, то есть риск не соблюдения или частичного не соблюдения условий кредитной сделки. Поэтому вопрос минимизации и хеджирования кредитного риска заслуживает пристального внимания, так как ответ на него является важным фактором успешной работы любого кредитно-финансового института, в том числе и банка.

И в этом ключе, на наш взгляд, залог и залоговая стоимость играют значительную роль, поскольку в современной практике банковской деятельности залог является наиболее распространённой формой обеспечения обязательств и важным фактором снижения кредитных рисков банка.

Исторически процесс формирования места и роли залога в системе банковского кредитования занимает несколько веков, однако до недавнего времени роль залога при формирования кредитной сделки и учета риска, носила больше второстепенный характер]. Залог скорее воспринимался как форма обеспечения обязательств. Однако его важность и роль при формировании и управлении кредитным риском банка была недооценена. Безусловно, что значимость залога в кредитном процессе очевидна для всех, однако часто залог воспринимался скорее как фактор, тормозящий кредитный процесс и, следовательно, развитие кредитного бизнеса. Стимулом взглянуть на данный вопрос с иной точки зрения послужил финансово - экономический кризис 2008 года. Когда в результате кризисных явлений в российской экономике, многие банки столкнулись с нехваткой ликвидности или полным обесценением своего залогового портфеля, что в свою очередь приводит к значительному снижению капитала банка, а порой и банкротству. Кризис 2008 года стал лакмусовой бумажкой для залоговых подразделений многих российских банков, обнажив всю несостоятельность действующих методик оценки залоговой стоимости и что еще важнее, ее дальнейшего мониторинга и прогноза изменений в будущем. Часто на результат оценки предмета залога влияет конфликт интересов, как внешний (между банком и клиентом), так и внутренний (между подразделениями банка).

Залог, как один из основных инструментов обеспечения кредитных обязательств и способов хеджирования кредитных рисков, призван выполнять следующие функции [2]:

- возвратная, т.е.обеспечивает гарантию возврата банком кредитных средств или части кредитных средств;

- стимулирующая, т.е. стимулировать залогодателя полностью погасить свои кредитные обязательства перед банком с целью возврата себе предмета залога;

- ограничивающую, т.е. ограничивает возможности по увеличению кредитной нагрузки заемщика за счет других кредитно-финансовых организаций;

- информационную, т.е. периодический мониторинг и переоценка предметов залога позволяет получать информацию о состоянии бизнеса и косвенно его контролировать;

- минимизация рисков в случае дефолта заемщика по кредиту или существенной просрочке платежа;

- корректирующую, т.е. обеспечение возможности корректировки банковского резерва при наступлении дефолта по обеспеченному кредиту.

Однако финансово-экономический кризис 2008 года показал, что залог в условиях кризиса не смог обеспечить перечисленные выше функции. Этому способствовал целый ряд проблем, таких как:

- несовершенство законодательной базы и как следствие, отсутствие единой и достаточной методологии расчета залоговой стоимости для различных видов залога;

- неоцененность роли залогового механизма в системе управления кредитным риском банка, и как следствие несовершенство внутрибанковских методик и механизма оценки и мониторинга предметов залога;

- отсутствие ретроспективной информации о качестве заемщиков в форме единой базы (для внутреннего или внешнего пользования);

- отсутствие в российской банковской системе широкого применения современных методик прогнозирования и моделирования возможных рисков и дефолтов заемщиков, например IRB-подход (англ. Internal Ratings-Based Approach), позволяющий прогнозировать вероятность дефолта заемщиков, а следовательно, и возможные изменения в стоимости залогового портфеля, что в свою очередь, позволяет оценить возможные изменения капитала банка.

Таким образом, в кризисный период стало очевидно, что функционирование отечественной банковской системы в условиях системного мирового кризиса требует переосмысления места и роли залога в системе банковского кредитования, совершенствование методологии оценки залоговой стоимости, значительно увеличивая его роль при определении и хеджировании кредитных рисков банка.

С другой стороны, нет единства мнений и в вопросе правомерности использования термина «залоговая стоимость» как самостоятельной теоретической единицы. В современной научной литературе распространена также точка зрения о применении ликвидационной стоимости наряду с рыночной стоимостью, без дополнительного выделения залоговой стоимости. Согласно ФСО №2 «Цель оценки и виды стоимости» под ликвидационной стоимостью понимается «расчетная величина объекта оценки, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным» [6]:. Таким образом, основными характеристиками ликвидационной стоимости, согласно ФСО №2 является вынужденность продажи и значительно отличающийся от среднерыночного срок экспозиции.

Финансово-кредитный энциклопедический словарь определяет ликвидационную стоимость как стоимость имущества компании (предприятия), которую вследствие нецелесообразности его функционирования как единого комплекса или ликвидации по причине банкротства, после взыскания дебиторской задолженности и удовлетворения всех кредиторов, можно распределить между акционерами компании в соответствие с их долями. Таким образом, основной характеристикой ликвидационной стоимости финансово-кредитный энциклопедический словарь называет прекращение функционирования предприятия и вынужденность его продажи.

Галасюк В.В. в своей статье «Кредитование под залог и ликвидационная стоимость» выделяет основные принципы по оценке стоимости предмета залога, а именно:

- автор отрицает необходимость использования понятия «залоговая стоимость», предлагая использовать термин «ликвидационная стоимость» при оценке объектов залога, как наиболее точно соответствующую целям оценки;

- автор подчеркивает необходимость учета различий между рыночной и ликвидационной стоимостью, подчеркивая, что ликвидационная стоимость всегда будет меньше рыночной.

Настаивая на использовании термина «ликвидационная стоимость» при кредитовании под залог, Галасюк В.В. определяет ее следующим образом: Ликвидационная стоимость (стоимость при вынужденной продажи) это стоимость, по которой объект мог бы быть продан на открытом конкурентном рынке, если бы срок его реализации был короче «разумно долгого» для типа объекта на данном рынке, а также стоимость, по которой активы (сумма активов), которые составляют объект оценки, могли бы быть реализованы на открытом рынке в обусловленный срок».

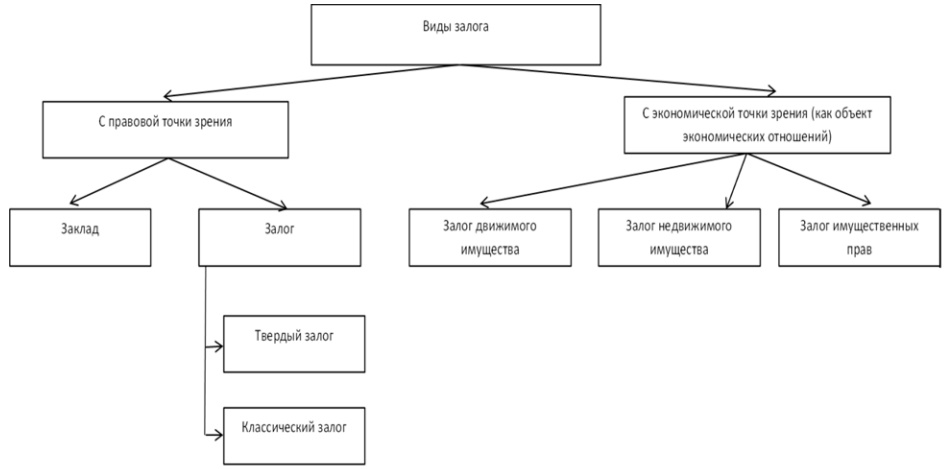

Рис. 1. Виды залога в соответствие с классификацией по правовому и экономическому признаку

Источник: составлено автором

Анализ приведенных выше определений понятия «ликвидационная стоимость» позволяет сделать вывод, что основными критериями определения данного вида стоимости в целях кредитования под залог является вынужденность продажи, ограниченный срок экспозиции и возможные издержки при реализации объекта залога.

Но следует учитывать тот факт, что при принятии объекта в залог при кредитовании банк не предполагает со 100% вероятностью необходимость его реализации или ликвидации. Залогскорее является для банка неким фактором «успокоения» и стимула для заемщика исполнять свои кредитные обязательства. Кроме того, даже в случае наступления дефолта заемщика и необходимости реализации залога, срок экспозиции предмета залога может соответствовать среднерыночному сроку экспозиции. Например, срок реализации жилой недвижимости согласно ЦБ РФ составляет 180 дней и как показывает практика, данный срок является достаточным для его реализации. Таким образом, в одном случае (когда срок экспозиции предмета залога выше среднерыночного) необходимо определение ликвидационной стоимости, а в другом случае (срок экспозиции соответствует среднерыночному), определять ликвидационную стоимость нет необходимости и можно ограничиться рыночной стоимостью.

В соответствие с законом «Об оценочной деятельности в РФ», (ст. 3), под рыночной стоимостью понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Соответственно, с точки зрения сторонников позиции об отсутствии необходимости выделения залоговой стоимости как отдельного вида стоимости, при кредитовании под залог, определению подлежит:

- рыночная стоимость предмета залога;

- ликвидационная стоимость предмета залога (в случае превышения стандартного для данного предмета залога срока экспозиции).

Таким образом, в современном научном сообществе не утихают дискуссии по вопросу определения залоговой стоимости, ее экономической сущности, целесообразности выделения данного понятия как отдельного вида стоимости, ее составляющих элементов, а также методологии расчета.

Согласно Гражданскому кодексу РФ, под залогом понимается правоотношение, в котором кредитор (залогодержатель) при неисполнении или ненадлежащем исполнении обеспеченного залогом обязательства имеет право получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами, за изъятиями, установленными законом[3].

С практической точки зрения, под залогом понимается один из основных способов обеспечения обязательств. Поскольку в силу залога, залогодержатель получает первоочередное право удовлетворить свои претензии из стоимости предмета по сравнению с прочими кредиторами (за исключением изъятий, установленных законом[3]).

Итак, как говорилось выше, залоговая стоимость или стоимость предмета залога, позволяет нам определить соотношение между стоимостью закладываемого имущества и выдаваемого кредита, и оценить возможные потери банка по кредиту. В свою очередь, это влияет на величину резерва по кредитам и ссудам. Кроме того, вся совокупность залоговых операций банка составляет залоговый портфель, резкое изменение стоимости которого может повлечь за собой серьезные негативные последствия для банка [1]. По этой причине, корректное определение стоимости предмета залога играет крайне важную роль в системе банковских рисков, особенно в условиях кризиса, когда изменение стоимости предметов залога и величина рисков носит достаточно непредсказуемый характер. В этой связи, глубокое теоретическое понимание экономической составляющей залоговой стоимости, выделение, анализ и систематизация факторов, оказывающих существенное влияние на ее значение, особенно актуально и носит первостепенный характер.

С правовой точки зрения залог можно разделить на два основных вида, в зависимости от того, у кого остается предмет залога [5]:

- заклад - вид залога, при котором имущество передается на хранение кредитору;

-

залог - имущество остается у залогодателя и подразделяется на два вида:

- классический залог - имущество остается у залогодателя и залогодатель может продолжать его пользование;

- твердый залог - имущество остается у залогодателя, однако находится под охраной (замок и печать) кредитора или же на имущество нанесены специальные опознавательные знаки кредитора.

С точки зрения залога, как объекта экономических отношений, его можно разделить на:

- залог движимого имущества;

- залог недвижимого имущества;

- залог имущественных прав.

В случае стоимостной оценки, нас интересует вторая категория предметов залога, т.е. залог как объект экономических отношений. Данная классификация видов залога, составленная автором, позволяет четко классифицировать виды залога в зависимости от цели его использования, т.е. как объект юридических отношений, или с экономической и стоимостной точки зрения. Кроме того, более глубокое понимание банком возможной роли залогового обеспечения в зависимости от его вида, позволит оптимизировать условия кредитного договора и договора залога. Так, например, проведение предварительного анализа возможных вариантов реализации предмета залога, например, наличие у банка клиента со схожим бизнесом, позволит по-другому взглянуть на ликвидность предмета залога и по-иному оценить его привлекательность для банка. Поэтому, совершенствование методологического аппарата работы с залогом и механизма управления залоговыми рисками, адекватное текущим экономическим процессам и современным требованиям к кредитованию, позволит российским банкам выйти на новый уровень развития и значительно повысить свою финансовую устойчивость.

Литература

1. Банковский менеджмент: учебник / Под ред. Д-ра экон. Наук, проф. О.И. Лаврушина. -2-е изд., перераб. И доп. - М.: Кнорус, 2009, с. 367

2. Банковское кредитование: Учебник / Под ред. А.М. Тавасие-ва. - М.: ИНФРА-М, 2012. - 459 с.

3. Гражданский кодекс Российской Федерации (часть первая) (действующая редакция) № 51-ФЗ от 30.11.1994 г

4. Деньги, кредит, банки/ Под ред. Г.Н. Белоглазовой: учебник.-М.: Высшее образование, 2008. с.385

5. Деньги. Кредит. Банк: Учебник, Зеленкова Н.М., Жуков Е.Ф., Эриашвили Н.Д., Учебник, 4-е издание - М.: 2011, с. 562

6. Федеральный стандарт оценки № 2 «Цель оценки и виды стоимости»

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ