всё о финансовом анализе

+7(902) 40-84-700

Корпоративная финансовая политика: особенности разработки и реализации

В.Г. Когденко,

доктор экономических наук,

заведующая кафедрой финансового менеджмента

Национальный исследовательский ядерный университет

«Московский инженерно-физический институт»

Финансовая аналитика: проблемы и решения

№25 2013

Представлен анализ особенностей корпораций и их финансовой политики. Представлена классификация видов корпораций. Выявлены особенности краткосрочной финансовой политики управления прибылью, запасами, денежными средствами. Выявлены особенности долгосрочной финансовой политики управления структурой капитала, инвестиционной деятельностью, дивидендными выплатами.

Статья может быть полезна специалистам финансовых служб, принимающим финансовые решения в корпорациях.

Необходимость комплексного рассмотрения вопросов разработки корпоративной финансовой политики связана со следующими обстоятельствами.

- Во-первых, существуют недостаточно исследованные проблемы формирования финансовой политики, встроенной в иерархию стратегий корпорации и ориентированной на достижение стратегической цели - максимизации стоимости в интересах стейк-холдеров (акционеров, кредиторов, инвесторов, сотрудников компании, поставщиков, потребителей, общественности, государственных органов).

- Во-вторых, тщательного изучения требуют особенности финансовой политики именно корпоративного бизнеса, наиболее сложной финансовой, управленческой и организационной структуры бизнеса.

Актуальность проблем разработки корпоративной финансовой политики подтверждают результаты опроса членов советов директоров, проведенного в феврале - марте 2013 г. специалистами компании PwC в РФ для анализа тенденций и приоритетов в деятельности российских компаний. Респондентами стали представители крупных компаний (ежегодная выручка свыше 1 млрд долл. США). Результаты опроса показали, что на первом месте в перечне приоритетов стоит стратегическое планирование: 87 % респондентов заявили, что этот вопрос заслуживает большего внимания со стороны совета директоров (по сравнению с 52 % в 2012 г.) [14].

Корпоративная финансовая политика - это совокупность целенаправленных действий по эффективному формированию и использованию финансовых ресурсов, ориентированная на достижение стратегической и тактических целей корпорации. Стратегической целью является максимизация стоимости в интересах стейкхолдеров, тактическими целями, достигаемыми с помощью корпоративной финансовой политики, являются:

- максимизация прибыли и рентабельности инвестированного капитала;

- оптимизация структуры капитала, его средневзвешенной стоимости и обеспечение финансовой устойчивости;

- эффективное инвестирование в реальные и финансовые активы и обеспечение устойчивого темпа роста бизнеса;

- достижение оптимального баланса между доходностью и рискованностью;

- обеспечение кредитоспособности и инвестиционной привлекательности корпорации.

Формирование корпоративной финансовой политики зависит от особенностей корпоративного бизнеса, активно развивающегося в экономике.

В России понятие «корпорация» не имеет четкого юридического оформления. Этот термин применяется, как правило, применительно к крупным структурам с большой концентрацией материальных и интеллектуальных ресурсов, обусловленной практически неограниченными возможностями привлекать на открытом рынке капитал инвесторов и кредиторов, что и обеспечивает возможность эффективного роста.

Корпорация - сложное организационное образование, состоящее, с одной стороны, из функциональных единиц, связанных в рамках единого процесса управления производством и капиталом. С другой стороны, это группа юридических лиц, связанных между собой отношениями экономической субординации, реализуемой через отношения собственности или договорные отношения [3].

Таким образом, корпорация - это объединение капиталов, создаваемое для достижения общих целей. Она представляет собой группу компаний, имеющих общий бизнес, общую стратегию, устойчивые связи в долгосрочной перспективе. Преимуществами корпоративного бизнеса являются относительно низкие издержки, обусловленные положительным эффектом масштаба; возможность реализации единой маркетинговой стратегии; значительная рыночная власть; низкий уровень риска. К недостаткам корпоративного бизнеса можно отнести вероятность возникновения отрицательного эффекта масштаба, связанного с потерей управляемости и гибкости, агентским конфликтом, внутриорганизационными противоречиями.

При отсутствии четкого юридического понятия и наличии множества авторских трактовок термина определить и охарактеризовать сущность корпорации можно через ее характерные признаки:

- это крупный бизнес по величине выручки, активов, среднесписочной численности работающих, количеству участников;

- это холдинг со сложной финансовой и организационной структурой, объединяющий компании разной функциональной направленности;

- это бизнес, имеющий единое (централизованное) управление, в котором обеспечена ограниченность ответственности участников и отделены функции управления и владения, что приводит к возникновению агентского конфликта.

Кроме того, корпорации присущи следующие характеристики:

- коммерческая направленность деятельности -максимизация прибыли в краткосрочном периоде и стоимости - в долгосрочном;

- возможность неограниченного роста вследствие привлечения средств на финансовых рынках путем эмиссии акций и облигаций;

- постоянное существование (бессрочность), независимость корпорации от состава ее участников;

- свободное отчуждение акций участниками корпорации;

- наличие существенных нематериальных активов в виде деловой репутации, товарных знаков, ноу-хау и др.;

- составление консолидированной или комбинированной финансовой отчетности;

- открытость консолидированной финансовой отчетности для внешних пользователей.

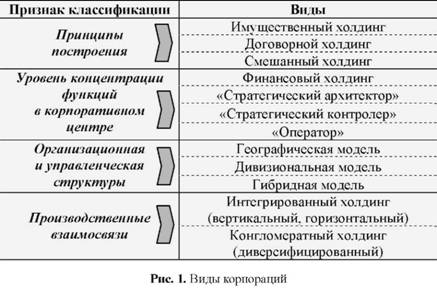

В экономике функционируют корпорации (холдинги) различных видов (рис. 1), однако все они отвечают главному признаку: компании, входящие в холдинг, образуют единую бизнес-модель и характеризуются устойчивыми во времени бизнес-процессами, риск потери контроля за которыми снижен юридическими и другими методами [5].

Единая бизнес-модель корпорации представляет собой комплекс четырех взаимосвязанных блоков, обеспечивающих ключевые факторы успеха, благодаря которым холдинг создает стоимость [10].

1. Продукция (ценностное предложение), дифференциация которой отличает корпорацию от конкурентов и представляет ценность для конкретных сегментов потребителей.

Корпоративная финансовая политика формируется с учетом того, какую номенклатуру продукции выпускают компании холдинга; какие сегменты рынка корпорация предполагает обслуживать; какие намерена использовать каналы сбыта; как предполагает выстраивать взаимоотношения с клиентами.

Корпоративная финансовая политика, направленная на совершенствование бизнес-модели, связана с переориентацией целей бизнеса на долгосрочные результаты и на удовлетворение потребностей покупателей как основной цели, достижение которой в итоге и обеспечивает создание стоимости.

2. Ресурсы, а именно: персонал; производственные мощности; сырье и материалы; интеллектуальные ресурсы, в том числе торговые марки, ноу-хау и др.

Разрабатываемая финансовая политика учитывает производительность задействованных ресурсов и затраты на их привлечение, поскольку эти факторы непосредственно влияют на достижение как стратегической, так и тактических целей. Одно из ключевых направлений совершенствования бизнес-модели - совершенствование системы мотивации персонала, особенно руководства корпорации, которое должно служить гарантом создания стоимости, рассчитанной на длительную перспективу [1].

3. Бизнес-процессы, в том числе производство, инновации, инвестиции, закупки, логистика, сбыт, финансовое обеспечение бизнеса и др. Корпоративная финансовая политика увязывает все бизнес-процессы воедино.

4. Формула прибыли, которая раскрывает, с одной стороны, источники доходов (выручка от основных видов деятельности и прочие доходы), а с другой - структуру расходов в разрезе затрат на ключевые ресурсы. Корпоративная финансовая политика должна определять, каким образом компания может максимизировать прибыль и создаваемую стоимость.

Разработка корпоративной финансовой политики зависит от принципов построения корпорации. Она может строиться на отношениях собственности и на договорной основе. Соответственно, контроль основного общества может осуществляться посредством доминирующего участия в уставном капитале или посредством заключенных договоров [5].

При этом все большее значение в экономике приобретают корпорации, построенные на договорных отношениях, на основе межфирменных сетевых взаимодействий. Под межфирменными сетями понимается взаимодействие экономических формально независимых агентов, предполагающее длительные контрактные отношения и скоординированные действия в области распределения ресурсов, стратегических и тактических задач.

Выгоды межфирменных взаимодействий выражаются в снижении транзакционных и управленческих расходов за счет экономии затрат на поиск информации, поиск и проверку контрагентов, заключение контрактов. Кроме того, увеличиваются возможности роста объема продаж, прибыли, приобретения новых технологий, повышения конкурентоспособности продукции, расширения сбыта, выхода на новые рынки, адаптации к требованиям антимонопольного законодательства, а также повышения степени управляемости общего бизнеса.

Потребность в межфирменном взаимодействии возникает при передаче отдельных функций на аутсорсинг, при реализации проектов в новых сферах бизнеса.

Но межфирменное взаимодействие сопряжено и с потенциальными потерями для бизнеса: высокая зависимость участников может привести к утратам при разрыве отношений с партнером; в краткосрочном периоде участники могут столкнуться со снижением прибыли, поскольку в межфирменном взаимодействии необходимо инвестировать ресурсы для дальнейшего развития сети.

Однако в дальнейшем межфирменное взаимодействие приводит к приобретению стратегических преимуществ, в числе которых - совершенствование бизнес-модели, увеличение стоимости общего бизнеса.

Таким образом, в зависимости от принципов построения корпорации могут быть трех видов.

1. Имущественный холдинг, представляющий собой группу компаний, связанных между собой отношениями собственности с четкой иерархической структурой, где основное общество имеет в соответствии с законами об акционерных обществах и обществах с ограниченной ответственностью основания для влияния на решения других обществ холдинга.

В имущественном холдинге формируются центры прибыли, доходов, расходов, инвестиций, денежные потоки перераспределяются между компаниями. Финансовую информацию о деятельности холдинга содержит консолидированная отчетность. Корпоративная финансовая политика строится с учетом как стратегических, так и тактических целей.

2. Договорной (контрактный) холдинг, который представляет собой группу компаний, объединенных не юридической структурой, а общим бизнесом, в котором предприятия связаны между собой различного рода договорами.

В отличие от имущественного холдинга он строится на принципах добровольности, все компании являются центрами прибыли и инвестиций, денежные потоки не перераспределяются. Финансовую информацию о деятельности холдинга содержит комбинированная отчетность. Корпоративная финансовая политика затрагивает ключевые стратегические и тактические вопросы управления общим бизнесом.

3. Смешанный вариант холдинга, который сочетает в себе черты как имущественного, так и договорного. Корпоративная финансовая политика ориентирована на достижение стратегических и тактических целей.

Разрабатываемая политика зависит от организационно-управленческой модели корпорации, т.е. от того, насколько глубоко холдинг проникает в управление бизнесом дочерних компаний.

В зависимости от уровня концентрации функций в корпоративном центре различают следующие виды корпораций.

1. Финансовый холдинг. Максимальная степень автономии компаний, при которой взаимодействие происходит на уровне руководства. Корпоративная финансовая политика затрагивает только стратегические вопросы инвестирования, распределения прибыли и определения целевых индикаторов создания стоимости.

2. «Стратегический архитектор». Высокая степень автономии компаний холдинга; центр устанавливает стратегические цели, пути их достижения, распространяет лучшие практики. Корпоративная финансовая политика затрагивает в основном стратегические вопросы, в том числе инвестирования, распределения прибыли, планирования развития корпорации и определения целевых индикаторов бизнес-процессов, отражающих реализацию корпоративной стратегии и создания стоимости.

3. «Стратегический контролер». Степень автономии компаний холдинга невысока; корпоративный центр переходит от стратегического управлении к операционному. Основные функции центра:

- определение стратегии компаний по бизнес-направлениям;

- обеспечение функциональной координации этих направлений;

- управление и контроль в части финансов, инвестиций, рисков, персонала, информационных технологий;

- операционный контроль за реализацией крупных проектов в рамках компании.

Корпоративная финансовая политика включает как стратегические, так и наиболее важные тактические цели.

4. «Оператор». Минимальная степень автономии компаний холдинга; корпоративный центр обеспечивает максимальную степень централизации и интеграции процессов управления компаниями. Практически все функции реализуются из центра. Корпоративная финансовая политика включает как стратегические, так и тактические цели.

Изучаемая политика зависит также от организационной и управленческой структур, т.е. от того, на каких принципах строится управление бизнесом дочерних компаний: по регионам, по продуктам или по клиентам. В зависимости от этого различают следующие бизнес-модели корпорации.

- Географическая модель. Основную ответственность несут руководители региональных дочерних компаний, которые обладают высокой степенью автономии. Отдельные функции в зависимости от уровня концентрации функций в корпоративном центре осуществляются из единого корпоративного центра.

- Дивизиональная модель. Основной объект управления - продукт или клиентский сегмент. Управление построено через руководителей продуктовых бизнес-линий, которые отвечают за прибыли и убытки, контролируют продукты, маркетинг и клиентов по всей территории присутствия.

- Гибридная модель. Баланс приоритетов клиентских продуктов и регионов. Руководитель клиентского направления дочерней компании одновременно подчиняется руководству дочерней компании и руководителю клиентского направления материнской компании.

Еще один фактор, влияющий на особенности корпоративной финансовой политики, - производственные взаимосвязи, в зависимости от которых корпорация может быть двух видов.

- Интегрированный (вертикальный и горизонтальный) холдинг, в котором предприятия связаны технологической цепочкой. Исследования показывают, что такой тип более эффективен в развитых странах, что выражается в приращении стоимости, в то время как диверсифицированный холдинг характеризуется более высокими издержками координации и контроля за деятельностью компаний, входящих в холдинг, ростом агентских издержек.

- Конгломератный (диверсифицированный) холдинг, в котором объединены разнородные компании, не связанные технологической цепочкой. Этот тип имеет более высокую эффективность в условиях неразвитой институциональной среды (рынков капитала, сегментированной экономики) [6].

Корпоративная финансовая политика реализуется в двух периодах.

В краткосрочном периоде, времени неизменных производственных мощностей, не требующем введения новых ресурсов, реализуется краткосрочная финансовая политика.

В долгосрочном периоде, который характеризуется использованием дополнительных экономических ресурсов и привлечением добавочных финансовых источников, осуществляется долгосрочная корпоративная финансовая политика.

Целью краткосрочной финансовой политики является достижение тактических целей; целью долгосрочной - достижение стратегической цели: максимизации стоимости бизнеса. К ключевым финансовым решениям краткосрочной корпоративной финансовой политики относятся решения в областях:

- финансовых аспектов маркетингового комплекса, включающего продуктовую и ценовую политику, политику распределения продукции и стимулирования сбыта;

- управления доходами, расходами и прибылью; относительно налоговой нагрузки, финансовых аспектов управления персоналом;

- управления оборотными активами, относительно кредиторской задолженности, источников формирования оборотного капитала.

К ключевым финансовым решениям долгосрочной корпоративной политики относятся решения в областях:

- структуры инвестированного капитала, в частности объема и стоимости собственного и заемного капиталов;

- распределения прибыли и дивидендной политики;

- объема и структуры инвестиций в разрезе реальных и финансовых инвестиций.

По мере того, как создание стоимости вырастет в цель бизнеса, основой разработки корпоративной финансовой политики становится ценностно ориентированный менеджмент. Это наука и область деятельности, связанные с разработкой и реализацией решений по эффективному управлению корпорацией с точки зрения создания стоимости. Алгоритмы разработки корпоративной финансовой политики, основанной на этой концепции, должны охватывать все бизнес-процессы, поскольку те в разной степени влияют на факторы стоимости бизнеса [9].

- Бизнес-процессы рыночной деятельности: маркетинговый комплекс, продажи, обслуживание покупателей, в том числе послепродажное. Эти процессы влияют на такие финансовые и нефинансовые факторы стоимости, как удовлетворенность покупателей, степень доверия брендам, количество привлеченных клиентов, рыночная доля, объем и рентабельность продаж, оборачиваемость капитала.

- Бизнес-процессы операционной деятельности, обеспечивающие эффективное привлечение и использование экономических ресурсов, т.е. снабжение, производство и его обслуживание, кадровую политику. От эффективности этих процессов зависят такие факторы стоимости, как удовлетворенность персонала и производительность труда, ресурсоемкость продукции, период оборота элементов внеоборотных активов и оборотного капитала, рентабельность продаж.

- Бизнес-процессы инвестиционной деятельности, обеспечивающие совершенствование производственного потенциала, реструктуризацию, инновации и развитие бизнеса. Эффективность этих процессов определяет такие факторы стоимости, как эффективность затрат на НИОКР, обновляе-мость продукции, результативность реальных и финансовых инвестиций, состояние материально-технической базы, величина производственной мощности, устойчивый темп роста корпорации, оборачиваемость внеоборотных активов.

- Бизнес-процессы финансовой деятельности, обеспечивающие бизнес источниками капитала. От эффективности и активности этой работы зависят структура капитала корпорации, ее финансовая устойчивость, доля капитализируемой прибыли, стоимость отдельных источников капитала, уровень средневзвешенной стоимости капитала.

Переходя к рассмотрению особенностей краткосрочной и долгосрочной корпоративной финансовой политики, необходимо отметить, что они определяются ключевыми характерными чертами холдинга, а именно тем, что это крупный бизнес, представляющий собой группу компаний, основной целью которой является максимизация стоимости.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Особенностью корпоративной финансовой политики управления прибылью является то, что холдинг действует как группа компаний, которые представляют собой центры доходов, расходов, прибыли, инвестиций. Это позволяет эффективно контролировать финансовые результаты подразделений и мотивировать их к повышению эффективности деятельности. Кроме того, такая структура позволяет осуществлять эффективное налоговое планирование. В частности, при наличии зарубежных дочерних компаний корпорация получает доступ к льготам, предусмотренным международными соглашениями об избежании двойного налогообложения, которые дают возможность снизить налоговую нагрузку на дивиденды, проценты и роялти, поступающие от производственных фирм [7].

В финансовой структуре корпорации формируются производственные компании, основная функция которых - выполнение ключевых бизнес-функций и создание добавленной стоимости группы. Производственные компании выступают центрами прибыли, поскольку генерируют как доходы, так и расходы. При этом часть прибыли производственных фирм может перемещаться в закупочные, сбытовые, сервисные, финансовые и другие компании холдинга посредством применения трансфертных цен при закупке ресурсов и продаже продукции, приобретении услуг, привлечении кредитов и займов, а также использовании коммерческих кредитов. Роль производственных фирм в создании стоимости -ключевая, поскольку они продуцируют значительную часть добавленной стоимости и определяют важнейший первичный фактор стоимости - рентабельность инвестированного капитала.

Сбытовые компании в финансовой структуре корпорации выполняют функцию реализации продукции, производимой фирмами холдинга, на максимально выгодных условиях. Это достигается формированием эффективных распределительных сетей, обеспечивающих максимальный охват рынка и оптимальную цену реализации продукции.

Выделение сбытовых компаний положительно влияет на прибыль и стоимость бизнеса, поскольку обеспечивает более эффективную систему распределения продукции и стимулирования сбыта, повышение эффективности продаж и укрепление позиций на ключевых для корпорации рынках сбыта.

Кроме того, сбытовые компании холдинга являются эффективным инструментом перераспределения денежных потоков от производственных фирм через применение трансфертных цен. Эти организации могут быть как российскими, так и зарубежными. В финансовой структуре они выступают центрами доходов, поскольку специализируются на извлечении прибыли по основной деятельности от внешних контрагентов. Сбытовые компании обеспечивают оптимальное соотношение между объемом и рентабельностью продаж, а также повышение оборачиваемости оборотного капитала.

Закупочные компании в финансовой структуре корпорации выполняют функцию приобретения ресурсов у внешних поставщиков на максимально выгодных условиях, способствующих увеличению прибыли и созданию стоимости.

Источники увеличения прибыли и стоимости бизнеса, в частности, связаны с возможностью оптимизировать закупки за счет эффекта масштаба и более тщательного исследования рынка. Закупочные компании, которые могут быть как российскими, так и зарубежными, также решают задачи аккумуляции и перераспределения прибыли производственных фирм, а также налогового планирования.

В финансовой структуре закупочные организации выступают как центры расходов; их роль в создании стоимости - снижение затрат на закупаемые ресурсы с целью повышения рентабельности продаж, а также оптимизация величины оборотного капитала за счет более эффективного управления запасами сырья и кредиторской задолженностью, что влияет на оборачиваемость инвестированного капитала.

Сервисные компании обеспечивают холдинг различными услугами, в частности консалтинговыми, юридическими, маркетинговыми, коммуникационными, транспортными, логистическими, ремонтными, строительными, связанными с информационными технологиями, персоналом, и др.

Эти компании позволяют обеспечить гибкость в предоставлении необходимых услуг, что является важнейшим конкурентным преимуществом. Как правило, в таких подразделениях концентрируются непрофильные активы холдинга. Однако эти компании могут владеть и профильными активами и передавать их по договору аренды производственным фирмам холдинга.

Такого рода сервисные компании являются держателями активов корпорации и выполняют функции не только предоставления арендных услуг, но и защиты активов. Эти организации, как и сбытовые, закупочные, могут аккумулировать и перераспределять прибыль производственных фирм, а также участвовать в схемах налогового планирования.

Как правило, в финансовой структуре сервисные компании выступают центрами расходов. Их роль в увеличении прибыли и создании стоимости -оказание холдингу услуг высокого качества по приемлемым ценам с целью повышения эффективности группы в целом.

Таким образом, функциональная специализация и финансовая обособленность компаний холдинга, реализуемые через выделение отдельных производственных, закупочных, сбытовых, сервисных, финансовых, лицензионных и других подразделений, выполняющих основные, вспомогательные и непрофильные функции, и через наделение этих организаций полномочиями центров доходов, расходов, прибыли и инвестиций, держателей активов и владельцев основных бизнес-процессов способствуют росту мотивации и эффективности деятельности компаний холдинга.

Корпоративная финансовая политика в части управления запасами строится на единой системе управления складами и координации связей между ними.

Управление запасами осуществляется централизованно. Система складов включает центральный склад, региональные склады и склады компаний, входящих в корпорацию. В некоторых холдингах наряду с центральным складом (или вместо него) имеются зональные, которые обслуживают только региональные склады.

Централизованная система позволяет эффективно управлять запасами в зависимости от стабильности и прогнозируемости спроса на них. На региональных складах и складах предприятий хранятся запасы группы X и Y, характеризующиеся стабильным и прогнозируемым спросом; на центральных и зональных складах - в основном запасы группы Z, пользующиеся нерегулярным спросом. Централизованное управление позволяет существенно повысить среднюю оборачиваемость запасов [4].

Существуют две схемы управления запасами в корпорациях.

- Транзитная - включает склады: центральный, региональный и предприятий; она предусматривает поставку запасов постоянного и прогнозируемого спроса непосредственно на склады компаний холдинга.

- Складская - включает склады: центральный, зональные, региональные и предприятий; предусматривает хранение там запасов постоянного и прогнозируемого спроса. Эта система характеризуется одновременно более высокой гибкостью управления и дополнительными расходами на складскую переработку, хранение и доставку запасов со складов.

Корпоративная политика управления запасами включает в себя определение:

- территориальной схемы размещения региональных, зональных и центрального складов;

- номенклатуры для хранения на тех же складах;

- оптимального объема запасов;

- методов распределения запасных частей в сети: периодичность, сроки и объемы пополнения запасов.

Централизованное управление запасами способствует сокращению их объема, уменьшению потребности в оборотном капитале, росту его оборачиваемости, снижению затрат на хранение и транспортировку, уменьшению потерь от порчи и воровства.

Особенностью корпоративной финансовой политики в части управления денежными средствами является возможность реализации единой эффективной политики управления денежными средствами, перераспределения денежных потоков внутри холдинга, что обеспечивает значительный потенциал увеличения стоимости корпорации.

Основные формы перераспределения денежных потоков в корпорации таковы.

- Трансфертные цены, вследствие применения которых прибыль и денежные потоки перемещаются от производственных подразделений (основных генераторов добавленной стоимости бизнеса) к управляющим, холдинговым и субхолдинговым, сервисным, закупочным, финансовым, лицензионным и сбытовым компаниям группы.

- Выплата дивидендов, вследствие которой прибыль от дочерних и зависимых компаний перемещается в холдинговые и субхолдинговые компании.

- Предоставление займов, посредством которых денежные потоки от финансовых, холдинговых, управляющих компаний перемещаются к другим компаниям, т.е. от организаций, консолидирующих денежные потоки и имеющих излишек денежных средств, к тем, которые испытывают в них недостаток.

- Коммерческие кредиты в виде дебиторской и кредиторской задолженностей, которые позволяют на определенное время перераспределить денежные потоки между компаниями, связанными между собой поставками продукции, оказанием услуг.

- Предоставление безвозмездной финансовой помощи, что позволяет материнским компаниям древовидной структуры холдинга давать дочерним в безналоговом режиме денежные средства и перераспределить таким образом прибыль группы.

В системе корпоративного управления денежными средствами ключевое значение имеет казначейская функция. Ее реализация зависит от модели управления. Казначейство во многих холдингах выполняет функции внутреннего банка: привлекает источники финансирования, управляет денежными средствами, поддерживает работоспособность платежной функции, управляет ликвидностью, расчетными счетами, планирует и контролирует платежи и поступления, соблюдение платежного календаря, инвестирует временно свободные денежные средства, хеджирует процентные и валютные риски.

Преимуществом централизованной структуры казначейства является возможность применять единые процедуры, регламенты и компьютерные системы, что уменьшает управленческие расходы в целом по группе компаний, а также снижает стоимость банковского обслуживания, уменьшает потребность в оборотном капитале. Централизация казначейской функции позволяет реализовать такие функции, как управление дебиторской и кредиторской задолженностями, бухгалтерский учет и составление отчетности [8].

Существуют четыре модели реализации казначейской функции в корпорации [13].

1. Централизованная модель формируется при построении корпорации по типу «Оператор».

Происходит максимальная концентрация казначейских операций в едином корпоративном центре, в дочерних компаниях реализуются лишь технические функции. При таком подходе в холдинге разрабатывается и внедряется единый для всей группы документ, регламентирующий основные принципы осуществления казначейских функций, исполняются все функции централизованного казначейства.

2. Смешанная модель формируется при построении корпорации по типу «Стратегический архитектор». В этом случае централизуются стратегические функции, в частности организация взаимодействия с банками, привлечение внешнего финансирования, управление финансовыми рисками. На уровне дочерних компаний реализуются проведение платежей, валютный контроль, прогнозирование ликвидности и др.

При реализации такой модели казначейской функции предполагается использование единой для всей группы казначейской политики. Она закрепляет основные принципы работы подразделений, управляющих денежными средствами и финансовыми рисками, определяет полномочия и обязанности отдельных служб. Нормативные документы более низкого уровня, разрабатываемые в компаниях, соответствуют положениям казначейской политики.

3. Модель сервисного центра может использоваться в корпорации типа «Стратегический контролер». В этом случае функции по управлению денежными средствами и ликвидностью концентрируются на уровне казначейского центра, а стратегические функции - на уровне казначейской компании, размещаемой в крупных финансовых центрах, которая выполняет следующие основные функции:

- осуществление сделок на денежном и валютном рынках;

- привлечение финансирования для компаний группы;

- выпуск ценных бумаг.

4. Децентрализованная модель формируется в том случае, если корпорация является финансовым холдингом. Все казначейские функции реализуются на уровне компаний группы.

Централизация казначейских функций позволяет корпорации решать следующие задачи:

- управлять ликвидностью и преодолевать проблему кассовых разрывов компаний холдинга;

- снижать затраты на управление денежными потоками за счет эффекта масштаба;

- повышать качество контроля за соблюдением платежного календаря;

- повышать эффективность контроля за валютными и процентными рисками;

- сокращать потребность во внешнем финансировании;

- привлекать внешние источники на более выгодных условиях;

- повышать прозрачность в управлении денежными потоками;

- размещать свободные средства на выгодных условиях при минимальном уровне риска и увеличивать доходы от вложения временно свободных средств компаний;

- сокращать количество счетов в банках.

Разработка долгосрочной корпоративной финансовой политики имеет особенности в части управления структурой капитала, поскольку только корпорациям доступны такие способы привлечения средств, как публичное размещение акций и облигаций на открытом рынке. Это позволяет корпорации получать дополнительный капитал на развитие, причем он значительно превышает ресурсы, которые компания может привлечь за счет других источников.

Публичное размещение акций - самый сложный с точки зрения организации способ привлечения капитала. Этапы публичного размещения:

- разработка концепции эмиссии и подготовка к ней компании, в том числе переход на международные стандарты финансовой отчетности, осуществление необходимых структурных преобразований;

- подбор юристов, инвестиционных банков, консультантов;

- принятие решения о выпуске акций;

- государственная регистрация выпуска и проспекта эмиссии;

- представление компании наиболее крупным и заинтересованным инвесторам;

- размещение акций;

- регистрация отчета об итогах выпуска.

Публичное размещение акций является достаточно дорогой процедурой. Затраты на размещение составляют 5-10 % от объема эмиссии и включают оплату услуг организатора размещения, аудиторов, консультантов, юристов, организаторов «гастрольного представления». Кроме прямых затрат имеют место косвенные, связанные с отказом от схем налоговой экономии, изменением структуры корпорации, преобразованием ее в более прозрачную и понятную инвесторам.

После публичного размещения акций деятельность компании становится гораздо более прозрачной. Публикуются ежеквартальные отчеты о деятельности, а также сообщения о существенных фактах, затрагивающих финансово-хозяйственную деятельность компании-эмитента.

Эмиссия акций - эффективный способ повысить капитализацию компании. С помощью публичного размещения корпорация может защититься от недружественного поглощения, поскольку организацию, осуществившую публичное размещение, сложнее и дороже поглотить. Однако продажа акций означает перераспределение акционерного капитала и вероятное снижение степени контроля владельцев за корпорацией.

Эмиссия облигаций также представляет собой длительный процесс, включающий в себя:

- разработку концепции, которая содержит инвестиционную программу и состав потенциальных инвесторов;

- принятие решения о выпуске ценных бумаг;

- государственную регистрацию выпуска и проспекта эмиссии;

- выпуск и размещение облигаций;

- регистрацию отчета об итогах выпуска ценных бумаг;

- поддержку вторичного рынка облигаций.

Эмиссия облигаций связана со значительными первоначальными затратами, однако с учетом более низких процентных ставок, длительного срока, более значительной суммы, которую корпорация может привлечь за счет эмиссии облигаций, этот источник зачастую оказывается выгоднее банковского кредита.

Кроме высоких первоначальных затрат недостатком облигаций как способа привлечения капитала является то, что при возникновении сложностей в обслуживании и погашении облигаций компании гораздо сложнее урегулировать эти проблемы, чем при банковском кредитовании. Для успешного размещения облигационных займов корпорация должна удовлетворять следующим требованиям [11].

- Наличие кредитного рейтинга, желательно от «большой тройки» международных рейтинговых агентств (Standart&Poor's, Moody's, Fitch Ratings).

- Превышение выручкой в 5 млрд руб.

- Соблюдение отношения долга к прибыли до вычета процентов, налога и амортизации не более 1:3,5.

- Принадлежность компании к перспективному направлению.

- Прозрачность и высокий уровень корпоративного управления.

Привлечение корпорациями капитала на открытом рынке обеспечивает ключевое преимущество корпоративного бизнеса с позиции достижения основной цели - возможность развития бизнеса, мобилизации финансовых, кадровых, интеллектуальных ресурсов, а также научного потенциала для освоения новых продуктов и технологических процессов.

Одним из важнейших направлений долгосрочной корпоративной финансовой политики является управление инвестициями и разработка инвестиционной политики.

Решение об инвестировании ресурсов является одним из важнейших финансовых решений и ведущим фактором развития бизнеса как системы. Активная инвестиционная деятельность позволяет воздействовать на устойчивый темп роста инвестированного капитала, а через него - на стоимость бизнеса. В создании стоимости роль инвестиционной деятельности невозможно переоценить, поскольку именно она обеспечивает высокий рост бизнеса в долгосрочной перспективе, что является необходимым условием наряду с высокой прибыльностью в краткосрочной перспективе.

Инвестиционная деятельность корпорации в рамках ценностно ориентированного менеджмента должна обеспечивать поиск, отбор, реализацию и контроль таких инвестиционных проектов, которые повышают фундаментальную стоимость холдинга, т.е. имеют положительную чистую приведенную стоимость.

Инвестиционная политика, создающая стоимость, должна обеспечивать не только отбор наиболее привлекательных проектов существующих направлений развития бизнеса, но и поиск новых видов деятельности, технологий, продуктов, рынков, клиентов, которые обеспечивают стратегические конкурентные преимущества корпорации и гарантируют создание фундаментальной стоимости в долгосрочной перспективе [12].

Особенностью инвестиционной политики корпораций является то, что она предполагает не только реальные инвестиции (а именно приобретение основных средств, нематериальных активов, доходных вложений в материальные ценности), но и значительные финансовые вклады, т.е. вложения в финансовые инструменты, в том числе приобретение долей в уставных капиталах других организаций.

Инвестиционная политика корпорации реализуется в виде прямых инвестиций, обеспечивающих контроль за реальными активами, и портфельных инвестиций, представляющих собой вложения в уставные капиталы организаций и не предполагающих участия в управлении компаниями. Прямые инвестиции обеспечивают органический рост корпорации посредством создания новых производств или расширения и реконструкции действующих, а также агрессивный рост, который обеспечивается вложениями в финансовые активы с целью приобретения контроля за существующими компаниями.

Особенностью реализации крупных инвестиционных проектов корпораций является использование проектного финансирования, главным отличием которого от традиционного инвестиционного кредитования является экономическая и юридическая обособленность проекта, которая обеспечивается созданием новой компании.

Проектное финансирование характеризуется следующими признаками.

- Обеспеченность проекта его собственными денежными потоками и активами, а также гарантийными обязательствами инициаторов проекта.

- Обособленность обязательств по проекту от других обязательств инициаторов проекта.

- Преобладание в финансировании проекта заемного капитала.

Для проектного финансирования создаются специальные компании, в том числе зарубежные, которые регистрируются в стране происхождения капитала, а также их дочерние компании - в стране реализации проекта. Проектные организации создаются для привлечения заемного капитала и обособления денежных потоков по проекту от денежных потоков других компаний группы. При этом обеспечением привлеченного заемного капитала являются денежные потоки, генерируемые проектом. В финансовой структуре корпорации такие компании выступают как центры инвестиций, их роль в создании стоимости - обеспечение эффективной реализации инвестиционных проектов, ускорение темпа роста бизнеса.

Дивидендная политика в корпорациях также имеет свои особенности. Многие холдинги придерживаются определенных правил при ее разработке и в целом осуществляют более высокие, предсказуемые и стабильные дивидендные платежи. Стабильность выплат обусловлена тем, что корпорации соблюдают следующие правила [2].

- Установление на длительный период стабильного коэффициента дивидендных выплат. У зрелых компаний коэффициент, как правило, более высокий, чем у растущих.

- Недопущение резкого изменения величины дивидендов, приходящихся на акцию. Тщательное обоснование решений, касающихся изменения величины дивидендов.

- Сглаживание колебаний дивидендных платежей на акцию, происходящих из-за краткосрочных изменений прибыли. Корректировка дивидендов на акцию только в случае устойчивого и долгосрочного изменения прибыли.

- Недопущение изменения дивидендов при вероятности их возврата к прежнему уровню. Недопущение отмены объявленного увеличения дивидендов.

Дивидендная политика многих корпораций формируется таким образом, чтобы защитить интересы акционеров, снизить риск вложений в акции, а значит, стоимость собственного капитала как источника финансирования корпорации.

Создание стоимости, признанной рынком и способной конвертироваться в денежные средства путем продажи части или всей корпорации, а также организация системы стратегического управления для максимизации стоимости бизнеса становятся основными задачами финансового менеджмента. Именно поэтому особое значение при разработке корпоративной финансовой политики имеют оценка стоимости бизнеса и обоснование оптимального варианта финансовой политики с помощью этого критерия.

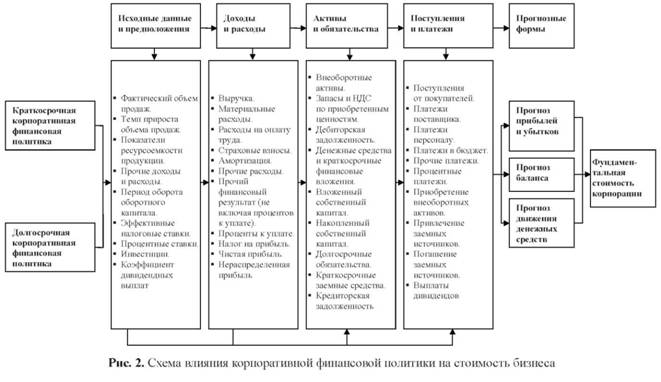

Для исследования влияния на стоимость бизнеса разрабатываемой корпоративной финансовой политики формируется финансовая модель корпорации. На этой основе оцениваются варианты развития холдинга, выявляются наиболее значимые факторы, наиболее сильно влияющие на его стоимость. Принципиальная схема воздействия корпоративной финансовой политики на стоимость бизнеса представлена на рис. 2.

Разработанная финансовая модель корпорации и рассчитанные показатели прогнозной финансовой отчетности позволяют определить фундаментальную стоимость бизнеса и оценить последствия тех решений, которые были обоснованы в рамках разработки долгосрочной и краткосрочной корпоративной финансовой политики.

Качество разработки корпоративной финансовой политики определяет успешность бизнеса в создании стоимости и возможности его развития в интересах стейкхолдеров. Эффективность и обоснованность этой политики, которая выполняет функцию интеграции бизнес-процессов, в значительной степени определяют благополучие холдинга и его собственников, а также перспективы динамичного развития корпорации.

Список литературы

1. Бартон Доминик. Капитализм, нацеленный в будущее // Harvard business review - Россия. 2011. Июнь - июль.

2. Брейли Р., Майерс С. Принципы корпоративных финансов / пер. с англ. Н. Барышниковой. М.: ЗАО «Олимп-Бизнес», 2007. 1008 с.

3. Будылин С., Матвеев Г. Идеальный холдинг: эскизный проект. URL: http://www.iteam.ru/publications/corporation/section_97/article_3131.

4. Волгин В.В. Запасные части: особенности маркетинга и менеджмента. М.: Ось-89, 1997. 128 с.

5. Голубев М.П. Имущество корпорации. ИД «Научная книга», 2006. 322 с.

6. Ивашковская И.В., Григорьева С.А., Кокорева М.С., Степанова А.Н. и др. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала / под науч. ред. И.В. Ивашковской. М.: ИНФРА-М, 2012. 281 с.

7. Калинин С. На что стоит обратить внимание при организации международного холдинга // Финансовый директор. 2013. № 4.

8. Капранов Н. Централизованное казначейство компании: опыт практиков // Финансовый директор. 2013. №3.

9. Когденко В.Г. МельникМ.В. Управление стоимостью компании: ценностно ориентированный менеджмент. М.: ЮНИТИ-ДАНА, 2012. 447 с.

10. Кристенсен К, Элтон Р., Райзинг К., Валь-дек Э. Веские причины для M&A // Harvard business review - Россия. 2011. Август.

11. Кудлаенко К. Облигации третьего эшелона: что учесть, принимая решение о выпуске. Финансовый директор. 2012. № 9.

12. Теплова Т.В. Корпоративные финансы: учебник. М.: Юрайт, 2013. 655 с.

13. Cash is king. Управление денежными средствами. Подготовлено ред. ж-ла «Финансовый директор». М.: Актион-Медиа. 2012. 144 с.

14. URL: http://www.pwc.ru.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ