всё о финансовом анализе

+7(902) 40-84-700

Концепции субсчетов и аналитических счетов: преимущества и проблемы использования

С.Ф. Легенчук,

доктор экономических наук, доцент,

заведующий кафедрой фундаментальных экономических дисциплин

Е.П. Боримская,

кандидат экономических наук, доцент,

доцент кафедры бухгалтерского учета

Житомирский государственный технологический университет

Международный бухгалтерский учет

№10 2013

В статье раскрываются проблемные вопросы применения субсчетов и аналитических счетов в современных условиях ведения бухгалтерского учета.

Введение. В условиях использования компьютерных технологий возникает возможность максимальной детализации объектов, подлежащих учетному отражению, и одновременно минимизации расходов на организацию такого учета в различных разрезах, что позволяет принимать эффективные управленческие решения. Однако концепция организации аналитического учета, отвечающая потребностям управления, в настоящее время отсутствует, что не позволяет научно обосновать процесс контроля за деятельностью предприятия на основе использования аналитических данных. При этом недостаточно понятны роль субсчетов, необходимость и преимущества их использования для детализации бухгалтерской информации.

Недопонимание субъектами хозяйствования необходимости применения научно обоснованных подходов к разработке рабочего плана счетов часто приводит к принятию необоснованных и неэффективных управленческих решений. В связи с этим существующие проблемные вопросы формирования и использования субсчетов и аналитических счетов бухгалтерского учета нуждаются в исследовании с целью создания методологического базиса для разрешения данной проблемы в практической деятельности предприятий.

Анализ подходов исследователей к выделению проблем развития теории субсчетов и концепции аналитического учета. Теоретическим и методическим аспектам развития системы счетов бухгалтерского учета посветили свои труды такие ученые, как Е. Бужим, А. С. Бородкин, Ф. Ф. Бу-тынец, Б. И. Валуев, П. Вуйтович, М. Гмитра-шевич, М. Добия, Й. Дорачинский, Ю. Иджири, Г. Г. Кирейцев, М. В. Кужельный, М. И. Кутер, В. Г. Линник, Н. М. Малюга, Р. Маттесич, М. Ю. Медведев, В. Ф. Палий, М. С. Пушкарь, М. Л. Пятов, Ж. Ришар, Я. В. Соколов, В. В. Сопко, В. И. Стражев, В. И. Ткач, К. Ю. Цыганков, К. Чубаковская, В. Г. Швец, А. Шихта, И. Й. Яремко и др.

Проведенный анализ подходов исследователей к указанной проблеме позволил установить, что комплексные и системные исследования по изучению и совершенствованию теоретического и практического аспектов использования субсчетов и аналитических счетов в настоящее время отсутствуют.

Тенденции развития бухгалтерского учета как научной деятельности. Согласно закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» предприятие самостоятельно утверждает дополнительную систему счетов и регистров аналитического учета (ст. 8, п. 5). При этом предприятие не обязано использовать все счета, приведенные в Плане счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденном приказом минфина Украины от 30.11.1999 № 291 (далее - План счетов) [5], а выбирает только те из них, которые действительно необходимы для отражения деятельности предприятия, формируя соответствующий рабочий план счетов.

Инструкцией по применению Плана счетов установлены назначение и порядок ведения счетов методом двойной записи для обобщения информации о наличии и движении активов, капитала, обязательств и фактах финансово-хозяйственной деятельности предприятий, организаций и других юридических лиц (кроме банков и бюджетных учреждений) независимо от форм собственности, организационно-правовых форм и видов деятельности, а также выделенных на отдельный баланс филиалов, отделений и других обособленных подразделений юридических лиц. При этом приводится полный перечень синтетических счетов и субсчетов, необходимых для ведения бухгалтерского учета, если же при осуществлении предприятием хозяйственной деятельности не возникает необходимости использовать те или иные счета, они могут не включаться в рабочий план счетов.

Для учета специфических операций предприятиям предоставлена возможность по согласованию с Минфином Украины вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов. При этом процедура введения таких счетов предприятием нормативно не определена. Например, не установлено, какой имеет данная процедура характер: разрешительный или справочный? Также не установлены сроки, в которые Минфин Украины должен согласовать применение предприятием в рабочем плане счетов синтетических счетов из разряда свободных.

Согласно изменениям в Плане счетов, действующим с 10.01.2012, субсчета к синтетическим счетам открываются предприятием, исходя из требований управления, включая потребности анализа, контроля и отчетности. При этом предприятия, использующие Инструкцию о применении Плана счетов, сохраняют за собой право использовать субсчета, определенные этой Инструкцией.

Существующая ситуация двойного регулирования порядка построения системы счетов конкретного предприятии ставит бухгалтеров перед выбором одного из двух существующих вариантов:

- продолжать вести бухгалтерский учет с использованием субсчетов;

- отказаться от использования субсчетов в пользу исключительного использования аналитических счетов, открываемых в рабочем плане счетов предприятия.

Субсчет - это промежуточное звено между синтетическими и аналитическими счетами. С его помощью осуществляется дополнительная группировка данных аналитического учета с целью обобщения сведений об отдельных объектах внутри определенного синтетического счета. Слово «субсчет» (лат. sub — под-) означает отношение подчиненности к понятию «счет».

Синтетические счета являются идентификаторами группы объектов верхнего уровня, субсчета - среднего, аналитические признаки -нижнего уровня. Основными их характеристиками являются:

- на субсчетах учитываются те же объекты и процессы, что и на синтетических счетах;

- для субсчетов применяется та же корреспонденция счетов, что и для синтетических счетов;

- хозяйственные операции по субсчету оформляются аналогичными первичными документами, что и по основному (синтетическому) счету;

- главное отличие между субсчетом, синтетическим и аналитическим счетом состоит в уровне детализации учетной информации.

На современном этапе развития теории учета вопрос использования субсчетов при построении плана счетов является достаточно дискуссионным. Так, профессор В. Ф. Палий еще в 1975 г. [3, с. 82] предложил отказаться от системы субсчетов, считая, что она усложняет номенклатуру счетов бухгалтерского учета, а также однозначный выбор корреспонденции счетов и автоматическое квотирование информационных сообщений в программах ЭВМ. По мнению В. Ф. Палия, следует строить номенклатуру счетов синтетического учета без субсчетов. Для улучшения «информационной структуры бухгалтерского учета» он предложил вводить «счета-экраны» - структурные элементы «электронного счетоводства».

В противовес этому профессор Г. Г. Кирейцев считает применение субсчетов в условиях компьютеризации весьма перспективным, поскольку в условиях, когда план счетов бухгалтерского учета нуждается в усовершенствовании, на субсчета возложена аналитическая миссия. Если учет будет компьютеризован, то данная миссия отпадет. В зависимости от информационных задач каждый синтетический счет может иметь несколько субсчетов, т.е. в условиях компьютеризации бухгалтерского учета теория субсчетов имеет будущее, поэтому действует фасетный принцип (к каждому счету бухгалтерского учета открываются соответствующие аналитические счета).

Предложения В. Ф. Палия в свое время также критически оценивал Е. М. Воевудский [1], поскольку, по его словам, отказ от субсчетов не определяет критериев сложности процессов автоматизации контировки (т. е. определения корреспондирующих счетов).

По нашему мнению, деление счетов на синтетические счета и субсчета имеет условный характер. Весь бухгалтерский учет при ручной, а особенно при автоматизированной, обработке данных ведется с использованием большого количества счетов в разрезе субсчетов, что определяется типовой корреспонденцией счетов, принятой на данном предприятии.

Для идентификации синтетического счета и субсчета необходимо действовать по следующему правилу: если рассматриваемые элементы предназначены для отражения одних и тех же экономических объектов или процессов, предполагают одни и те же бухгалтерские проводки (взаимосвязи) и оформляются одинаковыми первичными документами, то они являются субсчетами. Если у этих элементов разные бухгалтерские проводки (взаимосвязи) и хозяйственные операции оформляются разными первичными документами, то они являются синтетическими счетами.

В практической деятельности предприятий в связи с этим возникает проблема разработки в компьютерных программах справочника «Корреспонденция счетов», который учитывал бы разницу между синтетическим счетом и субсчетом. В. Капралов приводит пример неправильного выбора счета и субсчета: «Разработчики на базе языка, который используется в программах «1С», написали для небольшого предприятия неплохую упрощенную и потому более понятную программу (конфигурацию) бухгалтерского учета со своим собственным сокращенным планом счетов бухгалтерского учета: около 30 счетов, причем даже без кодов, одни наименования. Они, например, создали новый счет «Имущество» (скорее всего, по просьбе заказчика) и ввели для него два отдельных субсчета «Начальная стоимость имущества» и «Износ имущества». Выяснилось, что так делать нельзя. Указанные субсчета в действительности оказались счетами. Объединять в один «псевдосчет» «Имущество» два разных счета недопустимо (разные проводки, разные первичные документы). Другое дело, если «Имущество» - это строка баланса. В действительности оказалось, что вместо традиционного бухгалтерского плана счетов разработчики программы реализовали на его месте «Строки бухгалтерского баланса», т.е. высший уровень иерархии, а счета перевели на нижний уровень, к разряду субсчетов, что не предусмотрено никакими методическими указаниями по компьютеризации бухгалтерского учета на предприятии» [2, с. 25]. Приведенный пример показывает значимость разграничения счетов, субсчетов и аналитических счетов как отдельных инструментов отражения различных аспектов хозяйственной деятельности предприятия.

Введение субсчетов облегчает ежедневную работу рядового бухгалтера, повышает достоверность учета, улучшает уровень организации контроля и анализа. Организация учета предполагает упорядочение отражения на счетах информации, необходимой для главного бухгалтера и руководителя предприятия. Поэтому в большинстве бухгалтерских программ существует специальная функция перехода от отражения учетных данных на субсчетах к отражению на синтетических счетах, т.е. на уровень выше.

Однако в настоящее время достаточно сложно охарактеризовать бухгалтерский учет как максимально информативный и достоверный, что имеет особое значение для управления предприятием, поскольку в новых условиях хозяйствования возникает новая проблема - избыточности информации, содержащейся на счетах аналитического учета. Еще в начале 1970-х гг. американские исследователи стали рассматривать данный вопрос, и уже тогда возникла мысль о том, что лучшей является ситуация, когда избыточные данные могут использоваться для целей управления, хуже, если они приведут администрацию к ошибочным решениям [7].

В настоящее время, как правило, наиболее частой является последняя ситуация. По словам английского исследователя Дж. Хоупа, «из опрошенных в конце 2003 г. 158 руководителей корпораций 50 % утверждали, что объем информации, который получают их компании, удвоился или утроился по сравнению с прошлым годом...

Средняя по размерам организация вынуждена иметь дело с 10 разными системами ведения учета, 20 разными системами бюджетирования и 30 системами отчетности, в то время как передовые компании стандартизировали отмеченные операции в рамках единой платформы. И внутри всех этих многочисленных систем слишком много счетов» [4, с. 23]. Далее ученый продолжает: «Одна большая компания из Великобритании работала с 5 000 различных счетов, но, проанализировав распределение информации, которую она получает, констатировала, что лишь по 250 из них было более двух проводок в год. Проблема заключается в том, что каждый счет является строительным кирпичом в системах бюджетирования и отчетности, влияющим и на последующий анализ, и на объемы работы руководства» [4, с. 23-24].

В современных условиях хозяйствования в некоторых компаниях, особенно в транснациональных корпорациях, на которых внедрена эффективная компьютерная система учета, администрация получает слишком большие объемы информации, которую «можно сравнить с ежедневной газетой, напечатанной без заглавий, заглавных букв и пробелов между строками и словами. Возможно, в этой путанице присутствуют жизненно важные новости, но они спрятаны в этой путанице, и их почти невозможно найти [6].

Вместе с тем одна часть управленцев получает недостаточное количество учетной информации, что не дает им возможности принимать правильное решение, осуществлять точное планирование и достаточный контроль за деятельностью предприятия, другая часть получает недифференцированное количество качественной информации: относительно одних аспектов ее много, относительно других - недостаточно.

Поэтому, исходя из особенностей деятельности конкретного предприятия, следует определять критерии значимости информации, отражаемой на счетах бухгалтерского учета, т.е. в современных условиях на предприятии появляется необходимость проведения эффективной реорганизации потоков учетной информации.

Помимо счетов и субсчетов в рабочем плане счетов приводится перечень аналитических признаков. На синтетическом уровне каждая учетная единица определяет экономически однородные элементы кругооборота средств, имеющих одинаковое функциональное назначение. В отличие от этого на аналитическом уровне счета выделяются исходя из одинаковой натурально-вещественной формы и качественных характеристик объектов, которые на них отражаются. Поэтому расширение синтетических счетов обоснованно только в том случае, когда оно связано с появлением новых фактов хозяйственной деятельности. В иных случаях происходит необоснованное дробление той или иной составляющей кругооборота капитала, которое не имеет никакого отношения к реальным экономическим процессам.

Рациональное количество аналитических счетов определяется потребностями управления, ведь аналитический учет предполагает отражение на лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и хозяйственных операциях внутри каждого синтетического счета.

К аналитическим относятся признаки, характеризующие учетные объекты, за исключением идентификаторов. Под идентификаторами подразумеваются синтетические счета и субсчета, хотя в информационной учетной системе они также используются в качестве признаков и в любом случае отождествляются с таковыми на практике.

Если рассматривать синтетические счета, субсчета и аналитические счета не в роли идентификаторов, а именно в роли признаков, все они окажутся равноправными. При подсчете общего сальдо по всем первым субсчетам может быть получена неосмысленная и бессодержательная величина. Наряду с этим существует ряд аналитических признаков, по которым сальдо следует вычислять независимо от их принадлежности к определенному счету (расчет сальдо по всем видам задолженности перед одним предприятием, сальдо по всем видам имущества и т.д.). При иерархическом подходе следует рассчитывать сальдо в разрезе необходимой аналитики по каждому счету, а затем сводить полученные величины. Однако в современных условиях хозяйствования наиболее приемлемым является использование реляционного подхода, что обосновывается особенностями построения существующих информационно-компьютерных технологий. При реляционном подходе достаточно один раз задать критерий выборки, что позволяет по строить многоуровневую систему аналитического учета для удовлетворения информационных запросов управляющих (рис. 1).

При определении разрезов аналитики и их глубины следует проанализировать запросы каждого управляющего предприятия относительно видов управленческих отчетов, которые группируются по тому или иному признаку. Чем больше и глубже будет аналитика на счетах, тем больший потенциал полезной и нужной информации будет реализован в информационной системе предприятия. Наряду с этим не следует перегружать учетные регистры дополнительными аналитическими признаками, которые не играют особой роли в процессе принятия управленческих решений.

В условиях применения информационно-компьютерных технологий реляционный подход к построению плана счетов может быть применен с использованием кодификатора, являющегося универсальным методологическим основанием для формирования необходимых аналитических разрезов к синтетическим счетам.

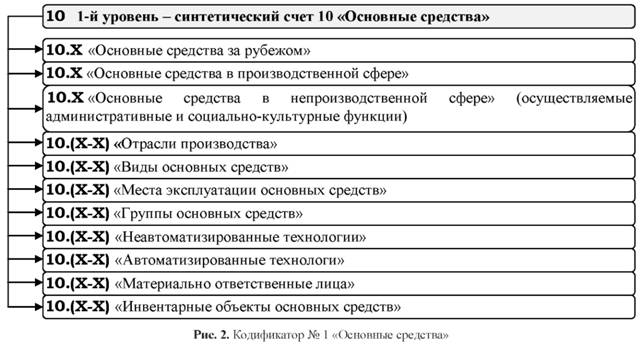

Пример построения кодификатора к счету 10 «Основные средства» приведен на рис. 2.

К счету открыта сеть аналитических признаков по объектам основных средств, сферам их использования, отраслям, видам, местам эксплуатации, группам, подгруппам, материально ответственным лицам.

На рис. 2 приведен пример построения системы аналитического учета основных средств, что позволяет осуществлять эффективный контроль за наличием и движением объектов основных средств, в частности получать основные данные, необходимые для успешного управления предприятием. Кроме того, разработанный кодификатор, положенный в основу разработки рабочего плана счетов, может устранить его основной недостаток -иерархическую (древовидную) структуру (любой субсчет подчинен только своему счету, любой субсчет второго порядка - лишь своему субсчету первого порядка и т.д.). При таком подходе к формированию рабочего плана счетов всегда следует отдавать приоритет одному из признаков. Все остальные признаки будут реализованы только в разрезе первого, изначально выбранного в качестве главного.

В результате использования вышеприведенного подхода возможны два варианта развития проблемы построения системы счетов предприятия: 1) на предприятии возникает много субсчетов подобного содержания; 2) разделение по другим признакам реализуется в рамках аналитического учета. В связи с этим на смену плана счетов должен прийти план аналитических признаков (многолетняя украинская учетная практика подтверждает, что сокращение количества синтетических счетов с одновременным увеличением количества субсчетов и аналитических счетов является экономически обоснованным). Более того, в условиях активного применения информационно-компьютерных технологий такое направление совершенствования учета считается прогрессивным. Реляционный подход позволяет существенно повысить информационную емкость учета и обеспечить возможность более детального анализа информации в интересах управления.

Таким образом, считаем целесообразным в планы счетов включать две группы позиций: унифицированные и индивидуальные.

Унифицированные позиции должны содержать субсчета (открываемые для типичных объектов), имеющие общую рекомендацию к применению для всех предприятий, независимо от формы собственности, отраслевой принадлежности, вида деятельности, модели хозяйствования. Рассматривая рабочий план счетов предприятия как модель информационной системы бухгалтерского учета, можно констатировать ее идентичность на различных предприятиях на уровне системы синтетических счетов или счетов первого порядка. Это следует из единства основных принципов и элементов хозяйствования, а также из единства целей и задач системы управления.

Индивидуальные позиции должны объединять аналитические счета в рабочих планах счетов (для управленческих нужд). Каждое предприятие, исходя из специфики своей деятельности, самостоятельно вводит такие счета для осуществления внутреннего управления и контроля. Обязательным условием при этом выступает соблюдение целостности всей системы счетов бухгалтерского учета. Единым не может быть рабочий план счетов для предприятий различных отраслей, поскольку рабочий план - это дело каждого бухгалтера, и только он имеет суверенное право и обязанность выбрать для своего предприятия те счета, в максимальной степени соответствующие конкретным условиям, в которых данное предприятие работает.

Выводы. С переходом Украины к рыночным условиям хозяйствования возросли требования к качеству информационного обеспечения управления предприятием, поскольку вопрос предоставления достаточного и релевантного объема информации для принятия управленческих решений в условиях применения информационно-компьютерных систем и технологий становится очень важным.

Построение плана счетов в таких условиях, по сути, является процессом выделения из общей совокупности счетов тех из них, которые необходимы для ведения бухгалтерского учета и реализации его задач. В ходе этого процесса следует последовательно придерживаться определенных принципов. В частности, в общегосударственных планах счетов следует предусматривать унифицированные субсчета (открываемые для типичных объектов) - имеющие общую рекомендацию к применению для всех предприятий, независимо от формы собственности, отраслевой принадлежности, вида деятельности, модели хозяйствования. Индивидуальные позиции следует предусматривать в рабочих планах счетов, построенных по реляционному принципу. Каждое предприятие, исходя из специфики своей деятельности, самостоятельно вводит такие счета для осуществления внутреннего управления и контроля. Обязательным условием при этом является соблюдение целостности всей системы счетов бухгалтерского учета.

Список литературы

1. Воевудский Е.Н. Моделирование и автоматизация бухгалтерского учета (на примере морского транспорта) / Е.Н. Воевудский, Э.Г. Беспалова, И.Н. Филановская. К.: Наукова думка, 1987. 300 с.

2. Капралов В. Сопромат для бухгалтера // Бухгалтер и компьютер. 2006. № 2 (77). С. 22-25.

3. Палий В.Ф. Бухгалтерский учет в системе экономической информации. М.: Финансы, 1975. 160 с.

4. Хоуп Дж. Финансовый директор новой эпохи: как финансовый управляющий может изменить свою роль и обеспечить успех компании на рынке / пер. с англ. Н.И. Кобзаревой; под общ. ред. Д.А. Рябых. М.: Вершина, 2007. 304 с.

5. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, чинний з 10.01.2012: наказ Мінфіна України від 30.11.1999 № 291. URL: http://www.dtkt.com.ua/show/2cid09202.html.

6. Bedford N.M. The Future of Accounting in a Changing Society. Chicago: University of Illinois, 1970.

7. Prince T.R. Information Systems for Management Planning and Control. Homewood, Ill. : Richard D. Irwin. Inc., 1971.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ