всё о финансовом анализе

+7(902) 40-84-700

Классификация сделок слияния и поглощения компаний

Ермольчик В.В.

студент, кафедра экономики и менеджмента,

Московская международная высшая

школа бизнеса «МИРБИС», г. Москва

Проблемы современной науки и образования

№5 (87) 2017

Аннотация: статья посвящена анализу классификаций сделок слияния и поглощения компаний. Автором проведен сравнительный анализ существующих в отечественной и зарубежной научной литературе подходов к классификации сделок слияния и поглощения. На основании проведенного анализа предложена расширенная классификация слияний и поглощений по типам, способам и направлениям, изложены формы и способы финансирования этих сделок. Выявлено, что основным мотивом слияния и поглощения является стремление компаний к получению и усилению синергетического эффекта. В статье детально рассмотрены условия возникновения и основные направления проявления эффекта синергии.

Одной из основных черт развития современной экономики является повсеместная глобализация, и Россия в это плане не является исключением. Конкуренция между компаниями, интеграционные процессы в бизнесе - все это неразрывно связано с поглощениями и слияниями компаний, происходящими в экономике страны.

Следует отметить, что в последние годы именно слияния и поглощения выступают в качестве одного из основных направлений развития бизнеса, предусматривающих возможность существенного расширения производственных возможностей, наращивания объемов реализации и уровня капитализации активов. Соответственно появляются возможности привлечения инвестиций долгосрочного характера за счет формирования привлекательного облика в глазах потенциальных инвесторов.

В 2015 году на российском рынке слияний и поглощений было проведено 504 сделки на общую сумму 55,8 млрд долл. США. В стоимостном выражении 45% сделок на российском рынке слияний и поглощений пришлось на 10 крупнейших сделок, что выше аналогичного прошлогоднего показателя (40%) Вместе с тем на российском рынке M&A продолжали доминировать сделки стоимостью менее 100 млн долл. США, на которые в 2015 г. пришелся 51% от общего количества сделок.

В этих условиях важно уметь ориентироваться в типах слияний компаний, выявлять основные цели, которые преследуют стороны при заключении сделки слияния или поглощения компаний, оценивать эффективность такой сделки и ее возможные последствия.

Слияния и поглощения делятся на определенные категории. Зарубежные эксперты подразделяют данные процессы в основном на три типа [1]: горизонтальное слияние объединение компаний, действующих в одном сегменте рынка и выпускающих схожие или идентичные товары; вертикальное слияние - объединение предприятия с его поставщиками, дистрибьюторами или потребителями продукции; и смежные (конгломератные) слияния -объединения компаний, не имеющих производственной общности и представляющих различные направления хозяйственной деятельности.

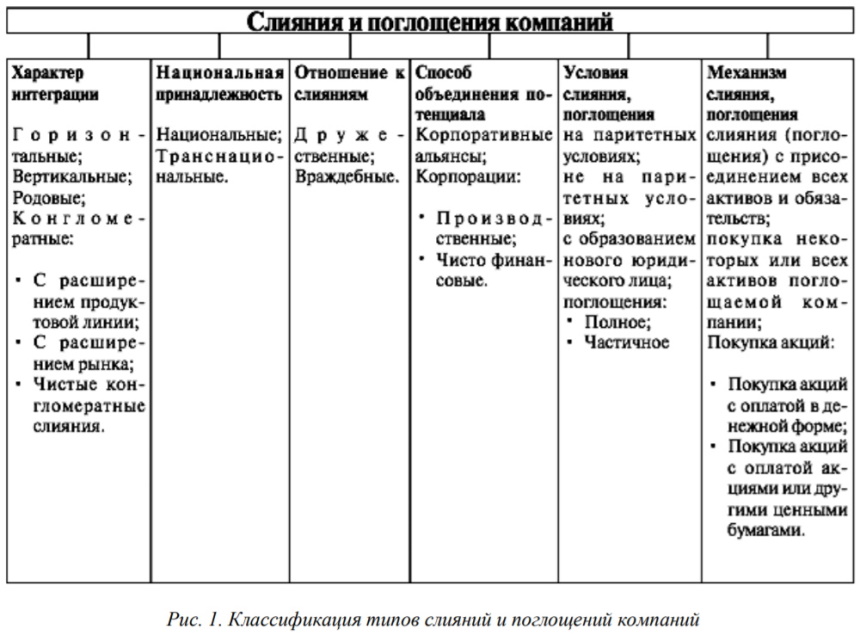

Российские исследователи предпочитают давать более развернутую классификацию. Максимально полной можно признать вариант И. Г. Владимировой [2] на рис. 1.

В качестве основных критериев классификации в данном случае предлагается использовать: характер интеграции компаний; национальную принадлежность объединяемых компаний; отношение компаний к слиянию; способ объединения; условия слияния, поглощения и используемые механизмы.

В зависимости от характера интеграции выделяют:

- горизонтальная интеграция (объединение компаний, производящих идентичную продукцию);

- вертикальная интеграция (объединение компаний связанных технологией производства);

- родовые слияния (объединение компаний, производящих взаимосвязанную продукцию);

- конгломератные слияния (объединение компаний различных отраслей без наличия производственной общности).

Отдельного внимания заслуживают конгломератные слияния, когда объединяемые компании не имеют никаких технологических или целевых общностей. В результате исчезает четкое профилирование деятельности. Конгломератные слияния могут иметь три разновидности:

-

слияния с расширением продуктовой линии, то есть соединяются:

- а) неконкурирующие продукты,

- б) каналы сбыта и

- и) различные процессы производства;

- слияния с расширением рынка, то есть приобретение дополнительных каналов реализации продукции;

- чистые конгломератные слияния, не предполагающие никакой производственной общности.

Национальная принадлежность участников сделок предусматривает разделение на две группы:

- между национальными компаниями в рамках одной страны (национальные);

- между компаниями, представляющими разные страны (транснациональные).

В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению компаний можно выделить:

- дружественные слияния, когда обе стороны идут на слияние добровольно;

- враждебные слияния, когда менеджмент поглощаемой компании не согласен на слияние и стремится помешать готовящейся сделке, осуществляя ряд противозахватных мероприятий.

В России случаи враждебного присоединения компаний в своем большинстве реализуются в виде корпоративных захватов, предусматривающих нарушение законов и подключение «административных» ресурсов [3]. В свою очередь на Западе подобная практика широко распространена, но реализуется в рамках закона.

По способу объединения потенциала можно выделить следующие типы слияний:

- корпоративные альянсы. Предусматривают объединение нескольких участников только в рамках конкретного направления, в то время как остальная деятельность ведется полностью независимо от партнеров;

- корпорации. Предусматривают полное объединение участников для дальнейшей совместной деятельности.

В зависимости от потенциала, слияния подразделяются на:

- производственные слияния, предусматривающие соединение производственного потенциала с целью получения синергетического эффекта;

- чисто финансовые слияния, предусматривающие централизацию финансовой политики, без производственного соединения, с целью усиления позиций на рынке ценных бумаг, в финансировании инвестиционных проектов.

В зависимости от условий слияния или поглощения выделяют следующие слияния:

- на паритетных условиях («пятьдесят на пятьдесят»), считается наиболее сложным вариантом интеграции, так как такое слияние в итоге может завершиться поглощением [2];

- не на паритетных условиях, то есть не по принципу «пятьдесят на пятьдесят»;

- слияние с образованием нового юридического лица;

- с полным поглощением, и получением контроля над всеми подразделениями и видами деятельности компании;

- с частичным поглощением, то есть получение частичного контроля деятельности компании-цели.

В зависимости от используемых механизмов слияния или поглощения можно разделить на:

- слияния (поглощения) с присоединением всех активов и обязательств поглощаемой компании, с потерей последней статуса юридического лица;

- покупка, предусматривающая приобретение некоторых или всех активов компании-цели, которая в дальнейшем продолжает существовать с сохранением своей организационно-правовой формы;

- приобретение акций — наиболее распространенный вариант поглощения.

При совершении покупки компаний расчеты могут осуществляться в денежной форме или путем оплаты ценными бумагами. Для владельцев поглощаемой компании вариант с денежными средствами выглядит предпочтительным за счет высокой ликвидности и неизменности стоимости. В то же время, при подомном способе оплаты требуется сразу оплатить налог на прирост капитала. При использовании для расчетов ценных бумаг по выплате налога может быть предусмотрена отсрочка. Несмотря на определенные налоговые льготы, продавцу более выгоден вариант с денежными средствами, так как он исключает любые неопределенности.

Акционерам и менеджерам компании-покупателя привлекательно использование денежных средств при оплате, так как в этом случае доли существующих акционеров не размываются. Но с другой стороны, в сделках, оплачиваемых денежными средствами, все риски, связанные с неудачной сделкой, ложатся исключительно на покупающую компанию. В сделках, финансируемых акциями, риск разделяют акционеры обеих компаний [4].

Приведенная выше классификации (рис. 1) позволяет сделать вывод о том, что существует достаточное количество признаков, слияния и поглощения могут быть классифицированы. Тем не менее, на наш взгляд, в рамках приведенной классификации все сделки в той или иной степени можно сгруппировать в три основных тапа: горизонтальные, вертикальные, смежные (конгломератные).

Анализ мировой практики слияний и поглощений позволяет выделить основные мотивы слияний и поглощений компаний.

Получение синергетического эффекта. Достижение эффекта обуславливается за счет разницы в инвестиционной и рыночной стоимости компании, при этом данная величина может носить и отрицательный характер, когда стоимость объединенной компании оказывается ниже, чем всех участников сделки по отдельности. Синергия признается в качестве одного из основополагающих факторов, обеспечивающих успех проведения сделки, и в конечном итоге отражается на величине денежных потоков, генерируемых объединенной компанией.

В целом синергетический эффект может носить краткосрочный и долгосрочный характер [5].

Краткосрочный синергетический эффект возникает, когда в процессе реструктуризации оптимизируется функционал, стимулируются продажи и доходы компании, повышается стабильность хозяйственной деятельности. Он реализует в первую очередь скрытый потенциал предприятия, так как в новой компании объединяется все самое эффективное - активы, бренды, лучшие сотрудники.

Долгосрочный синергетический эффект возникает за счет реализации стратегические возможности, возникающих на фоне объединения конкурентных преимуществ двух компаний (выход на новые рынки, разработка новых технологий и продуктов, новые механизмы управления и т.п.).

Большая часть реструктуризаций, проводимых в компаниях, ориентирована на получение краткосрочного эффекта как надежного источника увеличения стоимости компании. Синергия способна обеспечить не только сокращение расходов по различным направлениям, но и дать другие эффекты, например, рост доходности деятельности и так далее.

Синергетический эффект от реструктуризации проявляется в виде изменения величины денежных потов по трем направлениям деятельности компании: операционной, инвестиционной и финансовой.

Анализ синергетического эффекта от проведения реструктуризации по направлениям и причинам его возникновения представлен в табл. 1.

Таблица 1. Виды синергетического эффекта реструктуризации

| Виды синергетического эффекта | Причины возникновения |

| Операционный эффект | Проявляется в увеличении доходов и снижении расходов, включая минимизации операционных издержек |

| Инвестиционный эффект | Проявляется в увеличении инвестиционных ресурсов, оптимизации структуры инвестиционных активов |

| Финансовый эффект | Проявляется в повышении финансового рейтинга, рационализации структуры капитала и доступности источников финансирования, снижении риска инвестирования в компанию |

Далее необходимо детально рассмотреть виды синергетического эффекта с точки зрения сферы их проявления:

Операционный эффект. Обусловлен оптимизацией постоянных затрат, повышением операционной эффективности при разделении деятельности по видам телекоммуникационных услуг.

Инвестиционный эффект. Он обусловлен новым инвестиционным рейтингом, инвестиционной мощностью, увеличивающейся с ростом инвестиционного потенциала, оптимизацией инвестиционных возможностей, обеспечивающих реализацию стратегии наращивания стоимости.

Финансовый эффект. Позволяет получить доступ к более широкому кругу источников финансирования текущей деятельности и дальнейшего развития, при этом по стоимости ниже, чем для более мелкого бизнеса.

Подводя итоги, можно сказать, что реструктуризации компаний, в том числе и в телекоммуникационной отрасли, необходимо рассматривать через призму достигаемого синергетического эффекта. Такой подход дает возможность поставить задачи стратегического уровня и определить нормативные финансовые показатели, которые должны быть достигнуты в результате операций слияний и поглощений.

Для этого ряд авторов предлагает отдельную систему классификации слияний и поглощений в зависимости от синергетического эффекта [6] (рис. 2).

Направленно-эффективные слияния и поглощения. К слияниям данной категории относятся сделки, в результате которых синергетический эффект планируется получить только по одному конкретному направлению деятельности.

Для операционной деятельности это означает достижение темпов роста выше, чем у конкурентов, снижение издержек за счет укрепления производства, централизации управления. При ориентации на увеличение стоимости бизнеса слияние должно обеспечить долю рынка, превосходящую по размерам доли отдельных участников до слияния.

Для инвестиционной деятельности синергетический эффект должен заключаться в новой структуре инвестиций, обеспечивающей рост показателей доходности инвестиционных направлений деятельности.

Для финансовой деятельности синергетический эффект находит отражение в изменении структуры капитала, обеспечивая приток дешевых денег при невысоких финансовых рисках. Результатом синергии должен стать выход на новые рынки капитала.

Комбинированно-эффективные слияния и поглощения. Сделки, при которых синергетический эффект проявляется одновременно по двум из трех направлений одновременно. Существуют три возможные комбинации:

- Операционная + инвестиционная деятельность. Реализуется, когда при операционной деятельности образуются дополнительные собственные финансовые ресурсы сверх тех, которые используются для поддержания операционной деятельности и запланированного роста. В свою очередь, избыточные ресурсы могут быть направлены на новые инвестиции. Либо наоборот, новые инвестиции могут привести к расширению направлений в операционной деятельности.

- Операционная + финансовая деятельность. Реализуется при диверсификации операционной деятельности, за счет чего происходит снижение финансового риска компании. То есть даже если объединение компаний не предполагает рост прибыли, риск вложения в данный бизнес уменьшается за счет снижения волатильности доходов.

- Инвестиционная + финансовая деятельность. Реализуется за счет диверсификации инвестиционного направления деятельности, ведущей к уменьшению финансовых рисков компании.

Абсолютно-эффективные слияния и поглощения. Для слияний данной группы прогнозируются положительные изменения по всем направлениям деятельности. Реализация абсолютно-эффективных слияний и поглощений вполне возможна при тщательном выборе копании-цели, интеграция с которой позволит достичь максимального увеличения стоимости объединенной компании.

Приведенная выше классификация мотивов слияний и поглощений в зависимости от синергетического эффекта позволяет более содержательно и точно ставить задачи, которые планируется достичь в результате организационной реструктуризации.

Наряду с синергетическим эффектом выделяют и ряд других мотивов организационной реструктуризации, таких как [5]:

Рост. Стремление компаний к расширению может достигаться за счет внутреннего роста или роста через слияния и поглощения. Внутренний рост, как правило, медленный и неопределены. Рост через слияния и поглощения может быть гораздо более быстрым процессом, хотя и влечет за собой некоторые неопределенности.

Наиболее ярким примером использования слияний и поглощений, обусловленных ростом, является ситуация, когда компания хочет расширить свое присутствие в других географических регионах [4]. Компании необходимо знать все особенности нового рынка, нанять новый персонал и преодолеть языковой и культурный барьер. В этом случае слияния и поглощения могут представлять собой наименее рискованную альтернативу.

Диверсификация.Рост компании за пределы своей отрасли позволяет существенно снизить общий уровень риска для компании за счет стабилизирования потока доходов, увеличивая тем самым устойчивость бизнеса и закладывая основы для долгосрочного планирования.

Одной из причин, по которым компания может выбрать расширение, направленное на диверсификацию, является стремление войти в отрасли, более прибыльные, чем та, в которой работает приобретающая компания. Также возможно, что отрасль компании-покупателя достигла стадии зрелости или что давление конкурентов в отрасли препятствует повышению цен до уровня, необходимого для нормального функционирования компании.

Повышение качества управления и рост эффективности. Некоторые слияния и поглощения объясняются тем, что приобретающая компания обладает лучшими управленческими ресурсами, чем компания-цель. Особенно это актуально в случаях, когда речь идет о сделках между неравнозначными партнерами, например, при покупке перспективных начинающих компаний крупными игроками рынка. Для первых отсутствие управленческого опыта может стать серьёзным препятствием в возможности конкурировать на более широком рынке.

Налоговые мотивы. Действующее налоговое законодательство стимулирует слияние или поглощение организаций, целью которых является снижение налогов или получение налоговых льгот. Например [5], компания, получающая высокую прибыль и несущая при этом высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для снижения налоговых платежей в целом.

Личные мотивы менеджеров. Зачастую сделки в сфере слияний или поглощений происходят исключительно по желанию топ-менеджеров, преследующих собственные планы и амбиции. Руководство проникается азартом охоты, при этом логика уступает место амбициям, что в итоге делает сделку неэффективной с экономической точки зрения.

Список литературы

1. Бишоп Д. Оценка компаний при слияниях и поглощениях: создание стоимости в частных компаниях / Д. Бишоп, Ф. Эванс; науч. ред. Д. Кадыков, М. Чекулаев; пер. с англ. А. Шматова. 3-е изд. М.: Альпина Паблишерз, 2015. 332 с.

2. Владимирова И.Г. Слияния и поглощения компаний // Менеджмент в России и за рубежом, 2011. № 1. [Электронный ресурс]. Режим доступа: http://www.cfm.ru/press/management/19991/03.shtml/ (дата обращения 05.02.2017).

3. Ионцев М. Корпоративные захваты: слияния, поглощения, грин- мэйл. М.: Ось-89, 2003. 176 с.

4. Гохан П.А. Слияния, поглощения и реструктуризация компаний / П.А. Гохан; пер. с англ. А. Шматова; науч. ред. П. Ни. 5-е изд. М.: Альпина Паблишерз, 2015. 741 с.

5. Белых Л.П. Реструктуризация предприятия: учебное пособие / Л.П. Белых. М.: Юнити-Дана, 2012. 514 с.

6. Бабенко И.А. Оценка инвестиционной стоимости страховой организации при слияниях и поглощениях / И.А. Бабенко, В.Ф. Бадюков, И.Н. Жук. М.: Анкил, 2011. 284 с.

Метки

слияние поглощение присоединение реорганизация виды слияний интеграция компаний классификация слияний и поглощений

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ