всё о финансовом анализе

+7(902) 40-84-700

Факторы и резервы увеличения прибыли предприятия

Мироседи Светлана Андреевна

канд. экон. наук, доцент

Мироседи Татьяна Геннадьевна

Ст. преподаватель

Веремеева Юлия Станиславовна

студентка 5 курса

Волжский политехнический институт (филиал)

Волгоградского государственного технического университета,

г. Волжский, РФ

Символ науки

№5 2016

Аннотация.

В статье рассмотрены факторы, оказывающие влияние на прибыль предприятия, дана их классификация и определен характер воздействия. Выявлены основные резервы, позволяющие повысить прибыль предприятия, которые разделены на две группы - тактические (поэлементные) и стратегические (комплексные). Наиболее успешным видится управление факторами прибыли на основе концепции «центров финансовой ответственности».

Эффективное функционирование предприятия возможно при условии его прибыльности, поскольку прибыль является главным источником дальнейшего развития, а значит, обеспечивает возможность успешной адаптации к меняющимся условиям, повышает финансовую устойчивость и инвестиционную привлекательность. Чем больше прибыль, тем реальнее достижение целей, стоящих перед предприятием. Прибыль обеспечивает непрерывность деятельности, что в сегодняшних условиях является одним из приоритетных направлений стратегического и оперативного управления. Проблема повышения прибыльности особенно актуальна в условиях экономической нестабильности рыночных отношений в России. Затяжной экономический кризис, значительно обесценивают получаемые суммы прибыли, поэтому, задача максимизации прибыли - первостепенная необходимость для предприятий.

Исследованию проблем повышения прибыли посвящены работы таких зарубежных и российских экономистов прошлого и современности, как У. Петти, Ф. Кенэ, А. Тюрго, А. Смита, Д. Рикардо, К. Маркса, А. Пигу, А. Маршалла, Е. Бем- Баверк, Ф. Найта, П. Самуэльсона, И. Шумпетера, В. Г. Базарова, И.А. Бланка, М.А. Вахрушиной, В.В. Ковалева, А.М. Ковалевой, А.П. Мицкевича, М.В. Мячина, Г.В. Савицкой и других. Однако в связи с изменениями условий развития экономики и функционирования бизнеса, появляются новые проблемы и новые возможности, что требует дополнительного исследования и выявления новых взглядов на факторы, влияющие на прибыль предприятия и подходы к управлению этими факторами. Это обусловило цель работы - выявить наиболее важные с т.з. управления факторы и резервы увеличения прибыли предприятия.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом [1, с. 119]. Она несет следующие виды функциональной нагрузки: воспроизводственную - как источник финансовых ресурсов предприятия и государства, и расширенного воспроизводства; стимулирующую - как источник собственного капитала, материального поощрения работников и социального развития; контрольную - как итоговый показатель результата деятельности предприятия.

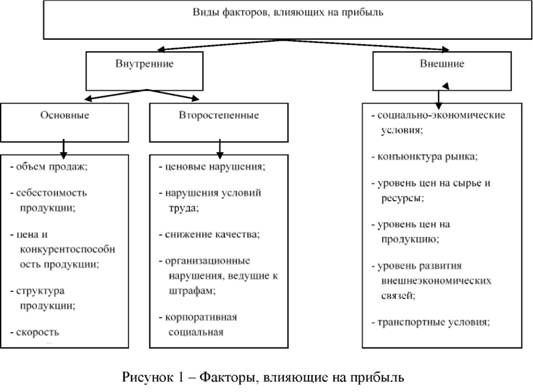

В процессе формирования прибыль подвергается влиянию различных факторов. Поскольку современной экономике присущи динамизм, неопределенность, риск и многофакторность, то усиливаются требования к системе управления предприятием и прибылью, требуя новых подходов к ее организации, методам и инструментам [2]. Поэтому изменение в динамике прибыли дает сигнал о необходимости принятия управленческих мер, направленных на выявление фактора воздействия и его устранение, если он носит негативный характер, либо использование его как резерва увеличения прибыли, если фактор позитивный. Для эффективного управления факторы необходимо классифицировать. Традиционный подход к классификации предполагает деление факторов на внешние и внутренние, что демонстрирует рисунок 1.

С точки зрения управляемости внутренние факторы, как отражающие результаты деятельности предприятия, поддаются управленческому воздействию и позволяют моделировать хозяйственные процессы с целью повышения прибыльности. При этом часть внутренних факторов объединяют в подгруппу основных, к которым относят:

- рост объемов продаж, который в свою очередь зависит от того насколько конкурентоспособна продукция, как быстро она обновляется, каков ее ассортимент, имеется ли послепродажное или сервисное обслуживание, удовлетворяет ли потребителя качество продукции и уровень цен и др. [3];

- себестоимость продукции, оказывающую непосредственное влияние на размер прибыли, поскольку прибыль формируется в процессе производства. Именно в себестоимости необходимо искать резервы ее повышения. Эффективным инструментом управления затратами и прибылью может служить управленческий учет, который пока еще не в достаточной мере используется российскими предприятиями;

- воздействие фактора цены, на прибыль, при прочих равных условиях, определяется удельным весом валовых расходов в структуре цены. Чем он ниже, тем больше прибыль и наоборот повышение удельного веса валовых расходов приводит к снижению прибыли;

- влияние структуры продукции определяется соотношением высокорентабельной, низкорентабельной и убыточной продукции. Чем выше доля высокорентабельной продукции, тем больше прибыль, поэтому очень важно оптимизировать портфель заказов, увеличивая в нем долю именно высокорентабельной продукции;

- темпы воздействия цены и объемов продаж на прибыль, которые необходимо учитывать. Самое быстрое и эффективное воздействие оказывает цена, она может внести изменения, которые немедленно отразятся на объеме продаж, доходах, потоке денежных средств и прибыли [4].

Подгруппа второстепенных факторов оказывает менее существенное влияние, которое не сразу может быть заметно, но учитывать его необходимо, поскольку роль основных факторов, рассматриваемых как резервы, может быть в полной мере исчерпана, и тогда второстепенные приобретают другой уровень значимости. Необходимо устранить такие нарушения как: ценовые; в организации производства и условиях труда; в качестве продукции; в поставках ресурсов и пр. В сегодняшней ситуации значимым фактором становится корпоративная социальная ответственность, т.к. чем выше ее уровень, тем выше имидж и уровень конкурентоспособности предприятия, что способствует повышению его прибыльности [5].

Внешние факторы находятся вне зоны управляемости предприятия, но контролировать их необходимо с целью выработки адекватных и своевременных шагов в ответ на изменение этих факторов, что позволит избежать ситуаций, приводящих к убыточности деятельности и даже к банкротству.

Анализ внутренних факторов, вызывающих изменения величины прибыли, позволяет выявить резервы, т.е. неиспользованные возможности, реализация которых приведет к увеличению прибыли. К ним относят:

- рост объема производства продукции за счет совершенствования технологического процесса и технического перевооружения;

- увеличение объема продаж продукции, за счет создания благоприятных условий продажи и мотивации клиентов, выхода на новые рынки, совершенствования расчетно-платежных отношений и различных маркетинговых приемов;

- адаптацию цен к чувствительности рынка, на основе использования гибких цен;

- оптимизацию структуры производимой и продаваемой продукции за счет диверсификации производства и увеличения доли рентабельных продаж;

- снижение себестоимости производства и реализации продукции за счет повышения эффективности использования материальных, финансовых и трудовых ресурсов;

- повышение качества и конкурентоспособности продукции;

- увеличение доходов от прочей деятельности предприятия (продажи основных фондов и прочего имущества, ценных бумаг и т.д.).

Резервы повышения прибыли можно подразделить на две группы - тактические (поэлементные) и стратегические (комплексные) (рисунок 2).

Тактические резервы в основном являются поэлементными. К ним относятся такие резервы как увеличение объема производства и реализации продукции, сокращение затрат на производство продукции и структурные сдвиги в производимой и реализуемой продукции. Контроль над этими резервами осуществляют менеджеры высшего и среднего звена конкретного предприятия и несут ответственность за реализацию мер по их реализации.

Комплексные резервы являются стратегическими. Их реализация связана с перспективой существования предприятия. Каждый комплексный резерв включает в себя несколько элементов, изменение которых имеет разнонаправленный характер: одна их часть при реализации улучшает конечный результат, а другая - ухудшает. К комплексным относятся резервы: во-первых, резерв увеличения разницы между ценой товара и затратами на его производство, который заключается в том, что рост цены товара опережает рост затрат на его производство, и реализация этого резерва связана с повышением качества продукции; во-вторых, резерв увеличения произведения объема производства продукции и единичной прибыли, заключающийся в том, что, как правило, рост одного сомножителя произведения опережает снижение другого сомножителя, но так, что конечный результат возрастает.

Управление прибылью зависит как от использования действующих факторов, так и от их последствий, зеркальным отображением которых является изменение информации на параметрическом уровне. Наиболее успешно контролировать использование резервов и предупреждать негативное воздействие факторов удается при внедрении концепции управления на основе «центров финансовой ответственности», т.е. структурных подразделений, руководителям которых делегируют полномочия по самостоятельному принятию управленческих решений и устанавливают полную ответственность за выполнение целевых показателей, в т.ч. и по прибыли.

Управленческому персоналу при выборе методов управления прибылью необходимо руководствоваться информацией обо всех факторах и скорости их воздействия, что позволит повысить прибыль предприятия.

Список использованной литературы:

1. Грузинов В.П. Экономика предприятия: учеб. пособие.- 2-е изд. / В.П. Грузинов, В.Д. Грибов - М.: Финансы и статистика, 2011.- 208 с.

2. Кириллова Л.Н. Мониторинг издержек как инструмент антикризисного управления // «Экономический журнал».- 2012. -№1 (25) / [Электронный ресурс] URL: http://economicarggu.ru/ (дата обращения 10.04.2016).

3. Мироседи С.А., Мироседи Т.Г. Пути повышения конкурентоспособности продукции // Современные аспекты экономики.-2010.-№8 (156).- С. 46-49.

4. Херман С. Продажи в кризис. Как повысить объем продаж, снизить издержки и увеличить прибыль [Электронный ресурс] URL: http://delovoymir.biz/ru/ (дата обращения 05.04.2016).

5. Мироседи С.А., Репринцев В.А. Корпоративная социальная ответственность как фактор повышения прибыльности компании // Вопросы экономических наук 2013. - № 3(61). - С. 72-73.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ