всё о финансовом анализе

+7(902) 40-84-700

Декомпозиция денежного потока предприятий нефинансового сектора экономики в изменяющейся денежно-кредитной политике

Сергей Викторович Дерягин,

кандидат экономических наук, доцент

Ижевский государственный технический университет

им. М. Т. Калашникова, Ижевск (Россия)

Светлана Николаевна Фирсова,

кандидат экономических наук,

заведующий кафедрой «Экономика и финансы»

Ижевский государственный технический университет

им. М. Т. Калашникова, Ижевск (Россия)

Вестник НГИЭИ

№6 (97) 2019

Аннотация

Введение: от правильно составленной и рационально реализуемой денежно-кредитной политики страны во многом зависит эффективность деятельности в ней организаций финансового и нефинансового сектора экономики. Это во многом объяснят научную значимость и актуальность проводимых исследований раскрывающих данную научную проблему. В связи с этим можно выделить ряд ученых фундаментально занимавшихся данной проблемой, это А. Н. Могилат, Д. Е. Шестакова, Д. А. Крепцова, С. М. Селезнева, А. А. Пестовой, Ф. С. Картаева, А. В. Егорова и др.

Материалы и методы: на основании метода декомпозиции денежных потоков была достигнута цель исследования. Цель проведенного исследования - апробация возможности доказать, что в настоящее время под влиянием прямого канала трансмиссионного механизма денежно-кредитной политики находится не только финансовый сектор, но и сектор нефинансовых предприятий реального сектора экономики.

Результаты: представлен структурный анализ денежных потоков предприятий нефинансового сектора экономики. Особое внимание уделено использованию метода декомпозиции денежных потоков предприятий в условиях изменяющейся денежно-кредитной политики. Результаты исследования доказывают, что период жесткой денежно-кредитной политики неблагоприятно отразился на структуре денежного потока предприятий. Переход к снижению жесткости денежно-кредитной политики становится необходимым условием экономической активности предприятий.

Обсуждение: выявлено, что, жесткие дефляционные меры, не подкрепленные соответствующим уровнем ключевой ставки, сдерживают рост инвестиционной и производственной деятельности. Более того, они не способствуют образованию источников для формирования финансового потока на рынке заимствований, особенно в рамках внутренней неопределенности.

Заключение: результаты проведенного исследования доказали, что в современных, меняющихся условиях денежно-кредитной политики, практически применим метод анализа декомпозиции денежных потоков. Апробация его на значимых предприятий нефинансового сектора доказала его целесообразность.

Введение

Значимость денежно-кредитной политики в современных экономических условиях очень важна, так как от правильности ее формирования и реализации входящих в нее мер, зависят как финансовый, так и нефинансовый секторы экономики.

С целью создания благоприятных условий для функционирования экономики РФ в 2014 году Банк России предпринял ряд мер дефляционного характера, однако после 2017 года денежно-кредитная политика регулятора существенно не изменилась. Меры по снижению инфляционных ожиданий были призваны в первую очередь сформировать благоприятные условия на кредитном рынке для предприятий нефинансового сектора экономики.

В 2018 году уровень инфляции находился вблизи цели регулятора - 4 % и настройка динамики ключевой ставки демонстрировала улучшение инвестиционных ожиданий. В настоящее время предприятия нефинансового сектора экономики пытаются выстроить долгосрочную кредитную политику, исходя из перспектив мягкой денежно-кредитной политики.

В рамах решения задачи увеличения ВВП, тема построения оценок влияния трансмиссионного канала денежно-кредитной политики на издержки нефинансового сектора экономики является актуальной и носит перспективный характер. В этой связи можно выделить фундаментальные работы, таких ученых: А. Н. Могилат, Д. Е. Шестакова, Д. А. Крепцова, С. М. Селезнева, А. А. Пестовой, Ф. С. Картаева, А. В. Егорова и др. [7; 8; 9; 10].

Значительная часть работ по данной научной проблеме направлена на поиск наиболее значимых факторов при построении «...структурных макроэкономических моделей», которые «...оперируют в основном показателями реальной экономики...» [1].

Современные макроэкономические модели строятся на «.наборах данных по различным сегментам производственной деятельности, ожиданиям экономических агентов.» [2].

Ожидаемый рост экономики, в силу нарастания политических причин, ориентирован на развитие внутренних источников. Поэтому предприятия реального сектора экономики ожидают очевидных признаков, при которых «Внутренние финансовые условия в российской экономике продолжат формироваться под влиянием перехода от умеренно жесткой к нейтральной денежно-кредитной политике» [3].

Материалы и методы

Цель проводимого исследования, приведенного в статье - доказать, используя метод декомпозиции денежных потоков, что в настоящее время под влиянием прямого канала трансмиссионного механизма денежно-кредитной политики находится не только финансовый сектор, но и сектор нефинансовых предприятий реального сектора экономики.

Предметом исследования - является структура денежных потоков значимых предприятий нефинансового сектора экономики в период с 2002 по 2018 год. В выборке применялась годовая финансовая отчетность наиболее значимых организаций. В 2002 году к наиболее значимым организациям относились более 11 тыс. предприятий. В 2018 году таких предприятий стало немногим более 4 тыс.

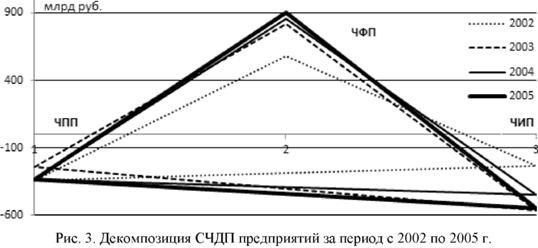

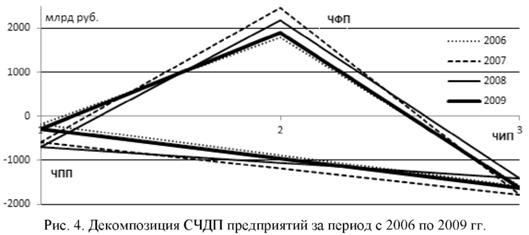

Метод декомпозиции позволил отразить структуру совокупного чистого денежного потока (далее - СЧДП) графически. Декомпозиция включает в себя чистые потоки от производственной (далее - ЧПП), инвестиционной (далее - ЧИП) и финансовой (далее - ЧФП) деятельности. На рисунках каждый из потоков отображается вершиной треугольника. Центром тяжести треугольника является величина СЧДП.

Проведенный анализ динамик ключевой ставки и уровня инфляции позволил выявить успешную зависимость динамики денежных потоков наиболее значимых предприятий нефинансового сектора экономики. Более того, была установлена периодичность изменений в денежно-кредитной политике регулятора и откликом предприятий реального сектора экономики.

В следствии вышеприведенных фактов результаты проведенных исследований могут быть использованы:

- в анализе деятельности нефинансового сектора экономики для обоснования откликов на меры регулятора в сфере денежно-кредитной политики;

- в региональном анализе для определения эффективности мер денежно-кредитной политики регулятора;

- территориальными учреждениями Банка России для совместного с региональными органами власти обоснования предложений в рамках прогнозных раундов Банка России об ожидаемой ключевой ставке.

Дальнейшие, более глубокие исследования декомпозиции денежных потоков нефинансового сектора экономики направлены на построение эко-нометрических моделей с целью снижения неопределенности динамики инфляции в части обоснования ожидаемого уровня ключевой ставки. Исследование в части построения факторных моделей источников и направлений использования денежных потоков нефинансовыми предприятиями опубликовано ранее [4; 11; 12; 13; 14].

Результаты

Представленная динамика СЧДП (рис. 1), отображает явную четырехгодичную периодичность адаптации значимых предприятий нефинансового сектора экономики к изменениям в денежно-кредитной политике. При этом максимальные значения в периодах указывают на наличие положительного чистого денежного потока. Предприятиям удавалось увеличить финансовые потоки до момента начала изменений условий денежно-кредитной политики. Затем наступал период очередного дефицита ликвидности.

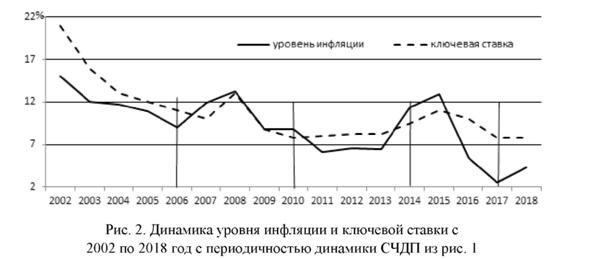

В период с 2002 год по 2003 год сложился минимальный положительный СЧДП, когда уровень инфляции и ключевая ставка достигали максимального значения в анализируемом периоде (рис. 2). Минимальные значения уровня ключевой ставки принятые регулятором в 2017 году, когда экономические условия должны были стать благоприятными для развития нефинансового сектора экономики. Однако СЧДП предприятий в этот период впервые достиг отрицательного значения. В 2018 году (данные за 9 месяцев 2018 года) ситуация изменилась и СЧДП предприятий увеличился.

В исследуемом периоде в целом наблюдается устойчивая тенденция к снижению уровня инфляции и ключевой ставки (рис. 2).

На общей закономерности снижения выделяются всплески инфляции от высоких цен на углеводороды, профицита бюджета, кризисных явлений и последствий введения международных санкций.

Более подробный анализ декомпозиции СЧДП наиболее значимых нефинансовых предприятий раскрыл, что для поддержания текущей деятельности, предприятия до 2014 года использовали преимущественно собственные средства. При этом изменяющиеся условия денежно-кредитной политики не стимулировали рост вложений денежных средств в нефинансовые активы. В таблице 1 приводятся данные источников средств и их использование значимыми предприятиями нефинансового сектора экономики.

Таблица 1. Удельный вес внешних заимствований и использования денежных средств на создание нефинансовых активов за 2002-2018гт., %

| Внешние заимствования | 2002-2005 гг. | 2006-2009 гг. | 2010-2013 гг. | 2014-2016 гг. | 2017-2018 гг. |

| Внешние заимствования / Internal borrowings | 44,1 | 31,0 | 42,3 | 56,3 | 64,6 |

| Использование денежных средств на создание нефинансовых активов / Use of funds to create non-financial assets | 48,4 | 31,3 | 57,2 | 36,4 | 30,6 |

Источник: расчеты авторов

Увеличение доли внешних заимствований денежных средств с 2014 года характеризует процесс смягчения денежно-кредитных мер. Однако с ростом доли внешних заимствований, предприятия наращивали финансовые активы и уменьшали долю нефинансовых активов.

На следующих рисунках представлена декомпозиция совокупного чистого денежного потока значимых предприятий нефинансового сектора экономики за анализируемый период времени.

Из графических моделей рисунка 3 и 4 можно заключить, что производственная и инвестиционная деятельности обеспечивались чистым финансовым потоком (отрицательные значения характеризуют использование денежных средств, положительные - источник).

Некоторое предпочтение по использованию денежного потока отдавалось инвестиционной деятельности: ЧИП на рисунке несколько ниже чистого ЧПП.

В целом, декомпозиция СЧДП за восемь лет существенно не изменилась, но значительно изменилась (более чем в 2 раза) абсолютное значение денежного потока.

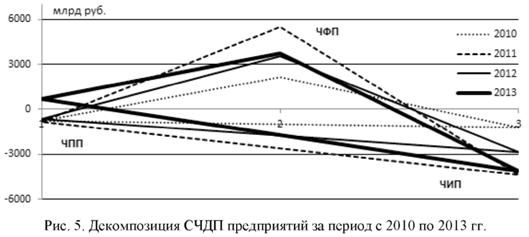

Некоторые качественные изменения произошли в 2013 году, когда производственный поток одновременно с финансовым потоком выступили источником денежных средств для инвестиционной деятельности (рис. 5).

Обращает на себя внимание абсолютное значение ЧИП, которое соизмеримо в объеме с ЧФП. В этот период закладывались новые условия функционирования реального сектора экономики, когда фиксировалось обновление производства, рост инвестиционных вложений на фоне изменения ключевой ставки (рис. 2). В этой связи представляет интерес современное обоснование гипотезы «... уменьшение инфляции обеспечивает более высокие темпы роста экономики за счет стимулирования инвестиций» [5].

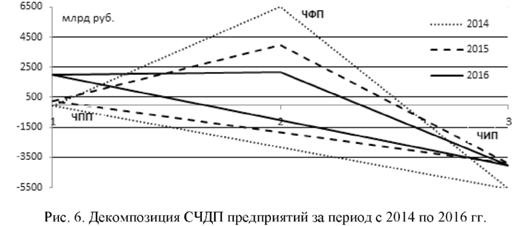

Следующие три года характеризовались снижением уровня вложений средств в инвестиции. Одновременно в реальном секторе экономики наступил период поиска источников денежных средств для пополнения финансового потока (рис. 6). При этом ЧФП уменьшался в абсолютном значении в 2,9 раза, а производственный поток в 2016 году выступил источником денежных средств.

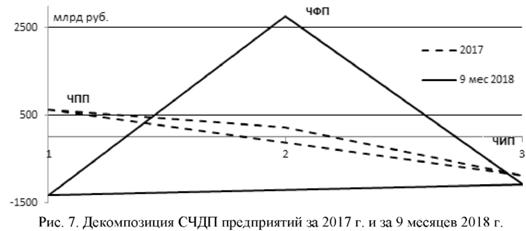

В целом для осуществления текущей деятельности у значимых предприятий нефинансового сектора экономики денежных средств было достаточно. На рисунке 7 показано насколько существенно в 2017 году произошло сжатие источников денежных средств у предприятий при высокой ключевой ставке. Впервые за период с 2002 года сложилось отрицательная величина СЧДП при существенном падении абсолютного значения.

При этом, по данным настоящего исследования, источником средств предприятий становится производственный поток: текущая деятельность оказалась в условиях дефицита ликвидности. В 2018 году, по предварительным данным за 9 месяцев, приток денежных средств в производственную деятельность увеличился по абсолютной величине. ЧФП вновь выступил источником производственной и инвестиционной деятельности. Ситуация вернулась к 2007 году (рис. 4), когда пропорции уровня инфляции и ключевой ставки носили стимулирующий характер [15; 16; 17; 18].

Обсуждение

Таким образом, жесткие дефляционные меры, не подкрепленные соответствующим уровнем ключевой ставки, сдерживают рост инвестиционной и производственной деятельности. Более того, они не способствуют образованию источников для формирования финансового потока на рынке заимствований, особенно в рамках внутренней неопределенности [19; 20; 21].

Заключение

Представленное исследование показало, что в условиях меняющейся денежно-кредитной политики, метод анализа декомпозиции денежных потоков значимых предприятий нефинансового сектора экономики является успешным и может быть использован при формировании отклика на действия регулятора в рамках прямого канала трансмиссионного механизма.

СПИСОК ЛИТЕРАТУРЫ

1. Борзых О.А., Могилат А.Н. Монетарный анализ: альтернативный взгляд на трансмиссионный механизм в российской экономике // Деньги и кредит. 2017. № 9.С. 48.

2. Пестова А. А.,Ростова Н.А. Две компоненты монетарной политики в России: оценка для больших массивов данных // Деньги и кредит. 2017. № 9.С. 68.

3. Доклад о денежно-кредитной политике // Выпуск № 1 (21), Март. 2018. С. 34. [Электронный ресурс]. Режим доступа: www.cbr.ru/publ/

4. Дерягин С.В., Сырыгин С.П., Гаврилова А.А. Оценка влияния процентного канала денежно-кредитной политики банка России наденежные потоки предприятий нефинансового сектора экономики // Вестник ИжГТУ имени М.Т. Калашникова. Выпуск № 4 (21), 2018. С. 75-80.

5. Картаев Ф.С., Клачкова О.А. Эконометрическое регулирование влияния инфляции на динамику инвестиций // Деньги и кредит. 2017. № 9.С. 55.

6. ЗенкинаМ. В., Фирцева С.В. Управление стоимостью предприятия // Вестник Воронежского государственного университета инженерных технологий. 2017. Вып. 79. № 1.С. 485-489. https://doi.org/10.20914/2310-1202-2017-1-485-489

7. Житинская Л.О. О перспективах становления конкурентоспособной и инновационной региональной экономики // Вестник Воронежского государственного университета инженерных технологий. 2017. Вып. 79. № 1.С. 392-400. https://doi.org/10.20914/2310-1202-2017-1-392-400

8. Саликов Ю.А., Золотарева И.И., Бородкина Т.А. Угрозы экономической безопасности региона // Вестник Воронежского государственного университета инженерных технологий. 2017. Вып. 79. № 1.С. 490-496. https://doi.org/10.20914/2310-1202-2017-1-490-496

9. Капитонов И. Экономика и безопасность внедрения инновационно ориентированных источников энергии в России и за рубежом // Международная экономика. 2012. № 4.С. 40-46.

10. Капитонов И.А. Эколого-экономические проблемы и перспективы перехода к шестому технологическому укладу в мире и в России // Вестник экономической интеграции. 2012. № 1.С. 86-91.

11. Леонов М.В., Глухова М.Н., Земцова Н.В. Организация обращения национальной цифровой валюты // Социальные и экономические системы. 2018. № 5.С. 101-107.

12. Воропанова Ю.В. Финансовая политика России в концепции развития и в реальности // Социальные и экономические системы. 2018. № 3.С. 101-109.

13. Черничкина О.С., Пахомова А.И. Процветающий сервис как экономическое благо России // Международный научно-исследовательский журнал. 2013. № 4-2 (11). С. 62-63.

14. Черкесова Э.Ю., Пахомова А.И., Буряков С.А. Адаптация современного города к техногенным вызовам // Экономика и предпринимательство. 2017. № 8-2 (85). С. 332-335.

15. Сибиряев А.С. Проблемы реализации инновационной политики в РФ // Вестник Университета (Государственный университет управления). 2011. № 11. С. 77-83.

16. Сибиряев А.С. Сравнительный анализ зарубежного и отечественного опыта создания наукоградов // Вестник Университета (Государственный университет управления). 2015. № 6.С. 157-161.

17. Ергунова О.Т., Плахин А.Е., Фоминых К.А. Институты регионального развития и их роль в модернизации экономики субъектов РФ // Вопросы инновационной экономики. 2017. Т.7. № 4.С. 323-338.

18. Балдов Д.В., Ганин Д.В., Кирилов М.Н., Рябова И.В. Продовольственная безопасность: понятие, формирование, оценка // Экономика и предпринимательство. 2014. № 12-4 (53). С. 443-447.

19. Сигова М.В., Банников С.А. Международные консорциумы как форма реализации сотрудничества в сфере науки и образования // Известия Санкт-Петербургского государственного экономического университета. 2014. № 6 (90). С. 114-117.

20. Агафонов В.П., Вождаева Н.Г., Волков И.В., Ганин Д.В., Голышев М.Е., Пармакли Д.М., Суслов С.А., Тетерин Ю.Н., Фролова О.А., Шавандина И.В., Шамин А.Е., Шамин Е.А., Шамина О.В. Устойчивое развитие отраслей АПК - основа продовольственной безопасности. Княгинино : НГИЭИ, 2012. 298 с.

21. Лазутина А.Л., Крайнова О.С., Сатаева Д.М. Моделирование участия национальной экономики россии в условиях глобализации // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 7-3 (54). С. 109-111.

Метки

метод декомпозиции денежных потоков структурный анализ денежных потоков дефляционные меры ключевая ставка нефинансовый сектор экономики денежно-кредитная политика реальный сектор экономики декомпозиция денежных потоков уровень инфляции

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ