всё о финансовом анализе

+7(902) 40-84-700

CVP-анализ как инструмент принятия управленческих решений

Поликарпов К. И.

аспирант;

Тимофеев Д. Г.

магистрант;

Дышлюк О. А.

магистрант,

кафедра экономики и управления предприятиями и производственными комплексами,

Федеральное государственное образовательное учреждение высшего образования

Санкт-Петербургский государственный экономический университет,

г. Санкт-Петербург

International scientific review

№20 (30) 2016

Аннотация: в статье представлена методология анализа, ориентированного на принятие управленческих решений и основанного на CVP-модели.

Актуальность темы исследования связана с тем, что экономический анализ, осуществляемый по модели «Затраты - объем производства - цена» позволяет определить минимальный объем производства, необходимый для достижения безубыточности деятельности. Не вызывает сомнения тот факт, что рассматриваемая тема достаточно часто рассматривалась в различных литературных источниках, однако авторы изданий, например [3, 6], раскрывают базовые основы данного анализа, не уделяя внимания вопросам принятия решений на основании данного аналитического инструмента. Достаточно подробно данная проблема рассмотрена в издании [8]. Более того, в учебно-методических литературных источниках, как правило, не представлен подробный алгоритм построения графика безубыточности, что негативно отражается на восприятии их содержания, особенно студентами, обучающимися самостоятельно, в т.ч. на дистанционной и заочной формах обучения.

Научная новизна данного исследования обусловлена теоретико-методологическим обоснованием проблем применения аналитического инструмента «CVP-анализ» в практической деятельности предприятий и организаций различных форм собственности и организационно-правовых форм. Практическая значимость статьи обусловлена тем, что её содержание может применяться специалистами-экономистами в практической деятельности и студентами, обучающимися по различным направлениям профессиональной подготовки на различных уровнях образования при решении ситуационных задач в области управления затратами предприятия и иных областях.

Как правило, в литературных источниках формула для определения критического объема производства и реализации представлена в следующем виде:

Qкр = Зпост / (Ц - Зперем-уд.) (1)

Где: Qкр - критический объем производства в натуральном или денежном выражении;

Зпост - Постоянные затраты, приходящиеся на весь объем производства за определенный период (месяц, квартал, год), руб.;

Ц - цена единицы продукции, руб.;

Зперем - переменные затраты, приходящиеся на весь объем производства, руб.

Qкр = Зпост / (1 - Зперем-уд./Ц) = Зпост / (1 - Зперем/В) (2)

Где: В – Выручка от реализации продукции, руб.;

Зперем - переменные затраты, приходящиеся на весь объем производства, руб.

Формула (1) позволяет определить порог рентабельности (точку безубыточности) в натуральном выражении (кг, шт.), для того, чтобы определить объем производства в денежном выражении, значение показателя, полученное с помощью данной формулы, следует умножить на цену единицы продукции.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета порога рентабельности и большого количества финансово-экономических коэффициентов.

Формула (2) является более универсальной, она позволяет определить значение порога рентабельности (точки безубыточности) сразу в денежном выражении. Рассматриваемую формулу можно представить в двух видах: первый вариант основан на тех же данных, на которых построена формула (1), второй вариант применим в ситуациях, когда отсутствуют данные о цене единицы продукции, величине переменных затрат, приходящихся на единицу продукции. Данные ситуации встречаются при анализе сводных показателей бизнес-плана, данных отчёта о финансовых результатах, при условии, что в соответствии с учетной политикой предприятия [4], сводные данные о затратах сгруппированы отдельно по постоянным затратам, отдельно по переменным.

Мы считаем, что представленные формулы (см. формулы 1 и 2) недостаточно объективны для получения аналитической информации, необходимой для принятия управленческих решений. Недостатком представленных формул является тот факт, что они позволяют определить объем производства и реализации продукции только при достижении точки безубыточности. Сущность представленных формул заключается в том, что с их помощью определяется объем производства, при котором полностью окупаются постоянные расходы. Однако в практической деятельности предприятий и организаций случаются ситуации, в которых необходимо определить объем производства и реализации продукции, достаточный для получения той или иной суммы прибыли от реализации или прибыли от осуществления основной предпринимательской деятельности экономического субъекта. В связи с этим необходимо дополнить представленные формулы таким показателем, который позволяет определить объем производства, при котором не только окупаются постоянные затраты, но и формируется планируемый объем прибыли от реализации. Данным показателем может служить вклад на покрытие. Данный показатель призван обобщить данные о величине постоянных затрат и прибыли от реализации продукции. Формула, позволяющая определить значение данного показателя, представлена ниже:

ВКЛпокр = ПРмарж = В - Зперем (3)

ВКЛпокр = Зпост + ПРреализ = (Ц - Зперем-уд.)*Q (4)

Где: ВКЛпокр - вклад на покрытие;

ПРмарж - маржинальная прибыль;

ПРреализ - прибыль от реализации;

Q - объем производства продукции.

Существует несколько альтернативных вариантов определения значения показателя «Вклад на покрытие», указанные способы расчета представлены в формулах (см. формулы 3, 4).

Для ситуаций, при которых задан объем производства и иные параметры, при этом необходимо определить величину цены единицы продукции, величину совокупных затрат или величину удельных переменных затрат, применяются следующие формулы (см. формулы 5, 6, 7):

Ц = Зперем + ВКЛпокр/Q = Зперем-уд. + (ПРреализ + Зпост)/Q (5)

Зпост = Q*(Ц - Зперем-уд.) - ПРреализ (6)

Зперем-уд. = Ц - ВКЛпокр/Q = Ц - (ПРреализ + Зпост)/Q (7)

Раскрывая методологию построения графика безубыточности, следует ввести условные обозначения:

- A - Величина постоянных затрат на период (год, квартал, месяц);

- B - Удельные переменные затраты (переменные затраты на единицу продукции);

- C - Объем производства, шт.;

- D - Цена единицы продукции, руб.;

- E - Объем реализации, шт.

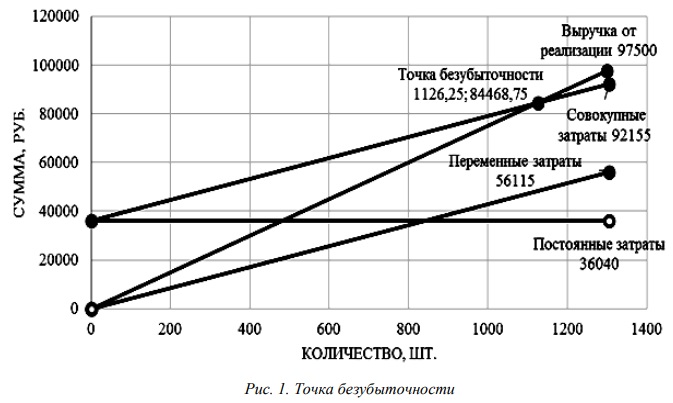

Как правило, в задачах данного типа объем производства (С) принимают равным объему реализации. Однако в практической деятельности встречаются ситуации, когда предприятию удается реализовать меньший объем продукции, чем был произведен. Или наоборот - предприятие может произвести определенный объем продукции за период, реализовать его в полном объеме, а также реализовать часть остатков на начало периода. Для построения графика возьмем следующие исходные данные: A - 36040 руб./год., B - 43 руб./шт., С - 1305 шт., D - 75 руб./шт., E - 1300 шт.

В целях построения графика безубыточности представим вспомогательную таблицу:

Таблица 1. Данные для построения графика безубыточности

| Показатель | Точка начала | Точка окончания | В соответствии с исходными данными | |||||

| Точка начала | Точка окончания | |||||||

| X | Y | X | Y | X | Y | X | Y | |

| Постоянные затраты | 0 | A | C | A | 0 | 36040 | 1305 | 36040 |

| Переменные затраты | 0 | 0 | C | B * C | 0 | 0 | 1305 | 56115 |

| Совокупные затраты | 0 | A | C | A + B * C | 0 | 36040 | 1305 | 92155 |

| Выручка от реализации | 0 | 0 | E | D * E | 0 | 0 | 1300 | 97500 |

На основании представленных данных можно построить график безубыточности.

На основании данного графического способа решения задачи определения точки безубыточности можно заключить, что организация достигнет безубыточности при реализации 1126 единиц продукции и получении выручки в сумме 84468,75 руб.

Также в рамках рассматриваемого анализа исследуются такие показатели, как запас финансовой устойчивости (прочности), рентабельность продукции, рентабельность продаж, операционный рычаг: производится оценка значений показателей и их динамики в отчетном периоде по сравнению с предшествующими и плановыми. На основании анализа производится формирование мероприятий, ориентированных на оптимизацию структуры доходов и затрат предприятия, в т.ч. ориентированные на устранение необоснованных расходов [5, с. 122-123]. Учетная и аналитическая информация служит основой для принятия управленческих и финансовых решений как внутри организации, так и за ее пределами [2].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Содержание представленной методики анализа не является исчерпывающим и может быть расширено и детализировано в соответствии с целями и задачами аналитической деятельности предприятия.

Литература

1. Ветрова Е.Н., Коковина Е.В. Отдельные аспекты управления интеллектуальным капиталом организации / Современные проблемы науки и образования, 2011. № 5.С. 118.

2. Гедгафова И.Ю., Яхутлова З.М. Организация учета и контроль затрат по местам возникновения и центрам ответственности // International scientific rewiew, 2016. № 10 (20). С. 23-26.

3. Головань С.И. Бизнес-планирование: Учебное пособие. Ростов-на-Дону: Феникс, 2002. 320 с.

4. Поликарпов К.И., Иванова А.Т. Целесообразность реформирования учетной политики организации для целей повышения эффективности деятельности предприятия // Вестник науки и образования, 2016. № 2 (14). С. 32-36.

5. Поликарпов К.И., Тимофеев Д.Г. Управление деятельностью фирмы в условиях международных экономических ограничений // Вопросы экономики и права, 2015. № 83. С. 120-124.

6. Стрелакова Н.Д. Бизнес-планирование: учебное пособие. СПб.: Питер, 2009. 352 с.

7. Ткаченко Е.А. Теоретико-методологические основы управления комплексным развитием промышленного предприятия. СПб.: Изд-во СПбГУЭФ, 2006. 224 с.

8. Экономика предприятия (фирмы): под ред. проф. О.И. Волкова и доц. О.В. Девяткина. 3-е изд., перераб. и доп. М.: ИНФРА-М, 2007.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ