всё о финансовом анализе

+7(902) 40-84-700

Информационные технологии в оценке эффективности управления финансами на основе показателя EVA

Л.И. Шнайдер

Кубанский государственный университет

Предприятия заинтересованы в использовании автоматизированной аналитической системы для экспресс-диагностики своей деятельности, что необходимо при решении задачи мониторинга показателей ликвидности, фондоотдачи, фондоемкости и т.д. Эти и другие показатели, позволяющие обобщенно характеризовать финансовое состояние предприятия и эффективность его функционирования, рассчитываются на основе бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2). Анализируя их финансовые службы предприятия могут определить слабые места, а руководство – принять необходимые управленческие решения.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Однако, необходимо также анализировать и результаты принимаемых управленческих решений. Владельцам капитала важно оценить деятельность управленческого персонала на основе анализа поведения такого показателя, как Экономическая добавленная стоимость. Методика расчета Экономической добавленной стоимости, внедренная в специализированные компьютерные системы, будет служить инструментом для руководителей и собственников при проведении оценки деятельности управленческого персонала организации. Поэтому разработка модели автоматизации расчета исследуемых показателей и внедрение данной методики в программные продукты по анализу финансового состояния предприятия является важной практической задачей.

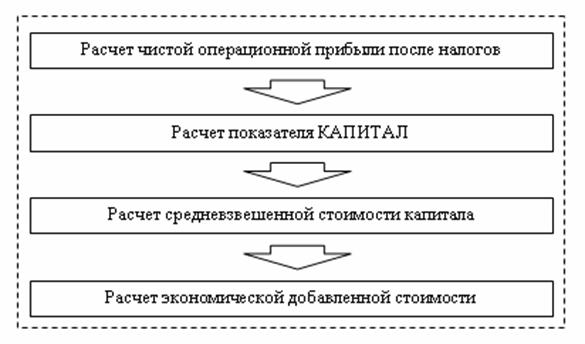

На основе анализа показателя Экономической добавленной стоимости можно составить упрощенную блок-схему методики расчета данного показателя.

Рис. 1. Блок-схема методики расчета Экономической добавленной стоимости

Таким образом расчет показателя Экономической добавленной стоимости можно осуществить в четыре этапа.

Расчет чистой операционной прибыли после налогов на основе показателей финансовой отчетности российских предприятий можно осуществить на основе подхода с финансовой перспективой. Расчет показателя КАПИТАЛ в современных условиях России предпочтительно производить на основе подхода с операционной перспективой.

Только после осуществления расчетов по первым двум этапам можно перейти к определению средневзвешенной стоимости капитала.

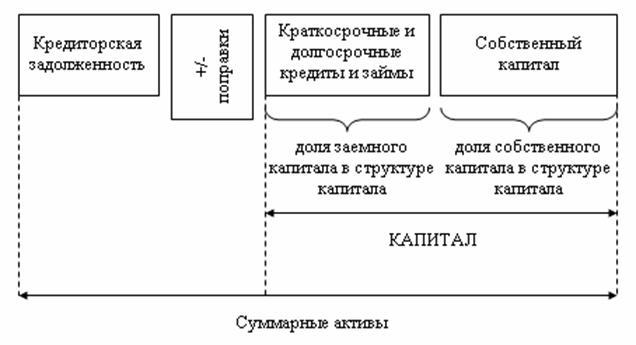

Рассчитав величину показателя КАПИТАЛ, можно определить долю заемных и собственных средств в пересчитанных пассивах предприятия согласно схеме, приведенной на рисунке 2.

Рис. 2. Структура капитала предприятия в целях определения EVA

Определение стоимости заемного капитала производится на основе данных Бухгалтерского баланса (форма №1) и Отчета о прибылях и убытках (форма №2) как частное от деления значения показателя по строке «Проценты к уплате» Отчета о прибылях и убытках (форма №2) – стр. 070 на значение показателя Краткосрочные и долгосрочные кредиты и займы.

Для расчета стоимости собственного капитала необходимо создание массивов исходных данных о премиях за риск (рыночный, малых предприятий, закрытой компании, страновой), а также об уровне безрисковой ставки доходности и значении коэффициента «бета».

На заключительном этапе определяем Экономическую добавленную стоимость в абсолютном и относительном выражении, а также показатель Доходности инвестированного капитала. На основе данного анализа можно в автоматизированном режиме сформировать выводы об эффективности работы управляющего персонала и росте (снижении) стоимости предприятия.

Апробация данной методики проведена в программном продукте по финансовому анализу «Автоматизированная система оценки эффективности управления финансами на предприятии» такого разработчика как «Южная аналитическая компания». Данная программа, которая не только не требует от пользователя доскональных познаний в области финансового анализа, но и может служить источником необходимых сведений, помогает руководителям и акционерам (участникам) предприятия в оценке эффективности принимаемых менеджерами решений по управлению финансами предприятия.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ