всё о финансовом анализе

+7(902) 40-84-700

Аудиторские доказательства как объективная основа мнения аудитора *

Лариса Александровна Юдинцева

кандидат экономических наук, старший преподаватель

кафедры бухгалтерского учета, анализа и аудита,

Вятская государственная сельскохозяйственная академия,

Киров, Кировская область, Российская Федерация

Международный бухгалтерский учет

№12 (402) 2016

* Статья публикуется по материалам журнала «Международный бухгалтерский учет». 2015. № 9(351).

Аннотация

Предмет. Полученные на каждой стадии проверки доказательства дают возможность аудитору обоснованно сформулировать мнение о достоверности бухгалтерской (финансовой) отчетности организации. Процесс формирования мнения аудитора требует научного осмысления причинно-следственных связей этого процесса с позиции информационного подхода к последовательному анализу составляющих его основу доказательств.

Цели и задачи. Цель статьи состоит в изучении теоретических аспектов сущности категории «аудиторские доказательства» для разработки логически обоснованного подхода к алгоритму действий аудитора при формировании его мнения в аудиторском заключении.

Методология. Теоретико-методологической основой исследования послужили российские и международные стандарты аудита, труды отечественных и зарубежных ученых в области теории аудита, материалы периодических изданий по исследуемой проблематике.

Результаты. В данной статье посредством использования общетеоретических методов познания (анализ, синтез) исследовано содержание понятия «аудиторские доказательства», раскрыты подходы разных авторов к определению его сущности, сформулировано уточненное определение. На основе метода группировки данных представлена классификация видов аудиторских доказательств в целях определения рациональных путей и способов их получения. В соответствии с целевым подходом к назначению аудиторских доказательств разработан алгоритм процесса их получения с установленной последовательностью действий аудитора. При использовании метода абстрагирования представлена логическая интерпретация развития мнения аудитора в разрезе последовательного анализа информационных потоков - базы для формирования аудиторских доказательств.

Выводы. Сделан вывод о том, что общая оценка аудиторских доказательств как объективной основы мнения аудитора является прерогативой его профессионального суждения. Значимость авторского исследования состоит в повышении уровня научных знаний о специфике аудиторской деятельности, раскрываемой в статье, с использованием методического подхода к процессу обоснования мнения аудитора посредством анализа его информационной основы - аудиторских доказательств. Теоретические и методические разработки позволяют уточнить процесс формирования мнения аудитора в аудиторском заключении в целях повышения информационного обеспечения внутренних и внешних пользователей.

Выраженное по результатам проверки мнение аудитора должно быть обоснованным. Средством такого обоснования являются аудиторские доказательства.

Под доказательством в самом общем смысле понимается довод или факт, подтверждающий что-то, либо система умозаключений, с помощью которых выводится новое положение1.

1 Ожегов С.И. Словарь русского языка. М.: Русский язык, 1987. 797 с.

Специфика получения доказательств предполагает применение двух основных подходов:

- дедуктивный подход - заключается в подтверждении высказывания определенными положениями (аргументами), которые признаются истинными, так что утверждаемое следует из них как вывод из логического умозаключения;

- индуктивный подход - заключается в выборе оснований доказательства фактов, вытекающих из него в виде частных случаев.

Доказательствами в науке принято считать сведения о фактах объективной реальности, которые отражаются в письменных и вещественных носителях информации, памяти свидетелей, экспертов, третьих лиц (образами отраженных фактов объективной действительности)[6].

Вся информация, подготовленная и собранная аудитором, является аудиторскими доказательствами. Поскольку выражение обоснованного мнения является главной целью аудита, то оценке данной категории отводится основная роль. В экономической литературе даются различные трактовки понятия «аудиторские доказательства» (табл. 1).

Таблица 1. Общая характеристика СНС, РСГФ и стандартов IAS / IFRS и IPSAS на 01.01.2016 г.

| Источник, автор | Определение |

| ФСАД 7/2011 «Аудиторские доказательства» | Документы и информация бухгалтерского учета аудируемого лица; информация, полученная из других источников. В отдельных случаях аудиторским доказательством может являться отсутствие информации |

| СМ. Бычкова [3] | Факт, который может служить подтверждением или опровержением существования другого факта, или процесс получения сведений об определенном факте, которые позволяют сформировать мнение о достоверности бухгалтерской отчетности |

| Е.В. Галкина [8] | Утверждения, которые в явной или неявной форме свидетельствуют о стиле управления аудируемого лица и которые отражены в финансовой (бухгалтерской) отчетности. В целом утверждения фиксируют мнение, что финансовая отчетность составлена и представлена надлежащим образом |

| Ф.Л. Дефлиз, Г.Р. Дженик, В.М.О. Рейли, М.Б. Хирш [10] | Базовые данные по бухгалтерскому учету и вся подтверждающая информация, полученная аудитором и необходимая для подтверждения либо неподтверждения выводов, сделанных на основе данных финансовых документов и, следовательно, для формирования аудитором основы для выдачи заключения |

| Л.М. Калистратов [13] | Информация, полученная аудиторами в ходе проверки от клиента и третьих лиц, или результат ее анализа, что позволяет сделать вывода и выразить собственное мнение по предмету проверки |

| Ю.Ю. Кочинев [15] | Результата анализа информации, полученной в ходе проверки из различных источников (из бухгалтерских документов проверяемого субъекта, от его работников, от третьих лиц), на основе которых аудитор делает выводы о достоверности бухгалтерской отчетности |

| Я.В. Соколов, Т.О. Терентьева [21] | Данные, которые собраны аудитором для того, чтобы сформировать свое мнение и сделать обоснованные выводы |

| Е.М. Мерзликина, Ю.П. Никольская [17] | Набор неоспоримых фактов, подтверждающих достоверность проверяемой финансовой информации аудируемого лица |

| Е.В. Виноградов, И.А. Матвейчук [7] | Фактические сведения, характеризующие объекта аудиторской проверки. Такими объектами являются ФХЖ экономического субъекта, соответствующие им оборота и остатки по бухгалтерским счетам |

| М.И. Терентьева [22] | Информация, собранная аудитором в ходе проверки, и выводы, которые служат для обоснования выражения своего мнения о достоверности бухгалтерской отчетности |

| Ю.П. Гладышева [9] | Информация, содержащаяся (или полученная) в первичных документах, бухгалтерских записях и письменных разъяснениях, а также результаты анализа этой информации, позволяющие аудитору сделать вывода и выразить собственное мнение о достоверности бухгалтерской отчетности |

| В.А. Ерофеева, В.А. Пискунов, T.A. Битюкова [11] | Информация, полученная аудитором в ходе проверки, а также результата анализа указанной информации, на которых основывается мнение аудитора |

| Дж. Робертсон [19] | Информация, влияющая на мнение аудиторов и определяющая их решения |

Источник: Авторская разработка

Анализ отечественных и зарубежных источников позволил выделить три основных подхода к пониманию термина «аудиторские доказательства»:

- аудиторские доказательства - это факты, служащие в качестве обоснования истинности или ложности суждения;

- аудиторские доказательства - это информация о деятельности аудируемого лица, полученная в ходе проверки (информация от клиента и третьих лиц, устные разъяснения, аудиторские документы);

- аудиторские доказательства - это определенная последовательность действий, которые необходимо предпринять, чтобы убедиться в достоверности определенных утверждений.

Обозначенные подходы являются несколько односторонними и не в полной мере соответствуют уровню современного состояния аудита. В частности, первый подход следует считать наиболее узким, поскольку его существенным недостатком является отсутствие конкретизации его авторами фактов, лежащих в основе суждения аудитора. Второй подход при понимании термина «аудиторские доказательства» лишен объяснения приемов или методов их получения. Ограниченность категории «аудиторские доказательства» рамками определенной последовательности действий аудитора и отсутствие явных разъяснений этого процесса позволяют считать третий подход также не достаточно информативным.

Учитывая данные обстоятельства, на взгляд автора2, под аудиторскими доказательствами следует понимать совокупность сведений, обладающих определенными качественными характеристиками, полученными посредством оценки и анализа информационной системы бухгалтерского учета аудируемого лица в целях выражения обоснованного мнения аудитора о достоверности отчетных данных.

2 Юдинцева Л.А. Развитие методического обеспечения формирования аудиторского заключения о бухгалтерской (финансовой) отчетности. Киров, 2014. 218 с.

Авторский подход к обоснованию выраженного аудитором мнения предполагает осуществление аудита исходя из понимания бухгалтерского учета как информационной системы. Объектом аудита при данном подходе является факт хозяйственной жизни, а предметом - оценка и анализ его отражения в бухгалтерском учете исследуемого предприятия. В данную систему помимо бухгалтерской информации входит нормативно-правовая, статистическая, аналитическая, плановая, оценочная и другая информация, которая должна отвечать определенным качественным характеристикам. Следовательно, информационная система бухгалтерского учета преобразует множество потоков разносторонней информации в строго регламентированный вид отчетных данных путем исследования ее составных элементов (анализ) и установления степени ценности поступивших сведений (оценка). В итоге появляется информация, которая подтверждает или не подтверждает предпосылки составления бухгалтерской отчетности, являющейся основой для выводов аудитора с целью формирования мнения о достоверности бухгалтерской отчетности (аудиторские доказательства).

В процессе получения аудиторских доказательств прежде всего необходимо разграничить всю их совокупность на определенные группы в целях установления их сущности (характера), от чего в последующем зависят все дальнейшие решения аудитора. Существуют различные точки зрения по данному вопросу.

В работах таких известных в области аудита авторов, как М.А. Меньшикова [16], Т.М. Рогуленко [20], М.И. Терентьева [22], Л.М. Калистратов [13], В.И. Подольский [18], приводится наиболее распространенная классификация аудиторских доказательств в зависимости от источника их получения (внешние, внутренние, смешанные).

Р.П. Булыга [1] предлагает разделить все доказательства по приближенности к реальному факту, выделяя при этом естественные, искусственные доказательства и рациональную аргументацию.

Естественное доказательство основывается на реальном факте, зарегистрированном самим аудитором (например, полученный факт наличия активов по результатам инвентаризации).

Искусственное доказательство формируется на основе фактического события, свершившегося до аудиторской проверки, и описывает факт события (например, факт поставки товаров описывают договоры, накладные и т.п.).

Рациональная аргументация представляет собой объяснение, применяемое к естественному или искусственному доказательству (например, порядок начисления налоговых платежей объяснен бухгалтером на основе требований законодательства).

С.М. Бычкова и Е.Ю. Итыгилова [5] считают, что в зависимости от способа получения аудиторских доказательств их можно разделить на полученные путем:

- констатации фактов-ситуаций (наличие конкретных видов имущества и обязательств);

- установления документированных фактов (документальная проверка бухгалтерской отчетности; регистры, на основе которых она была составлена, и первичных документов, положенных в основу записей по бухгалтерским регистрам (например, выявление возможности необоснованного списания сумм на себестоимость продукции);

- выяснения фактов в результате специально проведенного анализа (получение аудиторских доказательств путем логических построений и математических расчетов на основании фактов, представленных в документах (например, на основании договоров, товарных отчетов, выписок банка) и установления момента перехода прав собственности, на основании чего аудитор делает вывод о собственнике товара).

Учитывая форму представления аудиторских доказательств, Е.В. Галкина [8] классифицирует их на документальные (представляются в форме документов и письменных подтверждений), визуальные (могут быть представлены в форме описания непосредственного наблюдения аудитором за процессом или отдельными процедурами учета хозяйственных фактов) и устные (могут быть предоставлены в форме протоколов бесед и опросов сотрудников организации, заявлений и разъяснений руководства организации).

По мнению Е.И. Ивановой, М.В. Мельник, В.И. Шлейникова [12] аудиторские доказательства в зависимости от содержания процедуры и формы получения могут быть материальными, устными, документальными и аналитическими.

Д.Г. Коровяковский [14] полагает, что аудиторские доказательства можно разделить в зависимости от цели сбора на капофатические (подтверждающие существующую гипотезу) и апофатические (опровергающие неверность противоположной гипотезы). Акцентируя внимание на степени точности, Н.Т. Белуха [2] делит аудиторские доказательства на категорические (абсолютно точные), условно точные и ориентировочные.

Наибольший интерес представляет работа С.М. Бычковой [3], в которой представлено множество классификаций доказательств по какому-либо существенному для составляющих его видов признаку: по функциональному значению (предметные и вспомогательные), по роли опытных данных (эмпирические и математические), по способу доказательства (прямые и обратные), по цели (защищающие и опровергающие), по способу закрепления (личные и вещественные), по источникам (данные, сформированные под контролем проверяющих, директоров, третьих лиц).

Таким образом, признак классификации позволяет выбрать способы получения аудиторских доказательств, организовать процесс их сбора, выявить различия и сходства между полученными аудиторскими доказательствами, установить связи между ними, правильно их оценить, углубив тем самым процесс познания деятельности аудируемого лица.

В соответствии с ФСАД 7/2011 основными требованиями к аудиторским доказательствам являются их надлежащий характер (качественная оценка) и достаточность (количественная оценка). Согласно данному федеральному стандарту аудиторской деятельности основу надлежащего характера аудиторских доказательств составляют критерии уместности и надежности выводов аудитора. В свою очередь МСА (ISA) 300

«Планирование аудита финансовой отчетности» подчеркивает, что получение надлежащих и достаточных аудиторских доказательств необходимо для снижения риска до приемлемо низкого уровня.

Однако учитывая требования российских и международных стандартов аудита (подтверждение предпосылок составления бухгалтерской (финансовой) отчетности), а также критерии полезности бухгалтерской информации, очевидно, что надлежащий характер аудиторских доказательств следует описывать не только критериями ФСАД 7/2011, но и такими характеристиками, как достоверность, своевременность, точность, сопоставимость, значимость, существенность, понятность и т.д.

С ледо в ате льно, аудитор должен проанализировать кумулятивный характер собранных доказательств, разграничив последующую их оценку на качественную и количественную. Поскольку процесс получения аудиторских доказательств свойственен любой конкретной задаче, решаемой в ходе аудиторской проверки, то сбор аудиторских доказательств не является хаотичным и бессистемным.

При этом значение и роль каждого этапа процесса получения аудиторских доказательств определяются установленной последовательностью действий аудитора, степенью важности результатов, полученных на определенной стадии аудиторской проверки с точки зрения обоснованности общих итогов, объемов времени и трудозатрат (рис. 1).

Источник: Авторская разработка

Таким образом, процесс получения аудиторских доказательств основан на целевом и информационном подходах к их сбору и оценке. При этом элементы информационного подхода (характер полученных источников, планирование аудиторских процедур на основе восприятия собранных сведений, анализ информации) встраиваются в целевой компонент процесса (понимание полученных сведений, их оценка и формирование мнения аудитора).

Изначально массив исходной собранной информации представляет собой неупорядоченный набор различных данных, полученных в соответствии с запросом конкретного пользователя.

На основании своего профессионального суждения аудитор стремится обработать полученную информацию и вывести ее на новый, более глубокий и объемный уровень информационной совокупности.

Изучение систем бухгалтерского учета и внутреннего контроля позволяет аудитору получить информацию, необходимую для оценки выявленных рисков существенного искажения информации, проверки состояния и адекватности средств и процедур контроля, корректировки запланированных аудиторских процедур (по существу) и подтверждения или опровержения первоначально сформированного мнения.

Так, информация, полученная на этапе планирования, определяет последовательный алгоритм действий аудитора, включающий в себя выбор приемов и процедур для дальнейшего исследования с учетом особенностей деятельности аудируемого лица. Обработка информации направлена на выявление свойств данной информации в целях убедительного обоснования ее полезности. На основе уже имеющейся информации происходит последовательный анализ путем сопоставления фактов, возникновения противоречий, замены или исключения отдельных элементов, что, в свою очередь, приводит к появлению обоснованных аргументов, которые можно четко сформулировать.

В результате происходит формирование определенного этапа аудиторского мнения, которое во многом определено оценкой риска существенного искажения информации аудируемого лица. Появляется новая информация (аудиторские доказательства), которая при сформировавшемся на определенной стадии проверки мнении снова может быть подвергнута суждениям аудитора на предмет проверки оценки качества путем принятия отдельных положений и выбраковки неполноценных элементов.

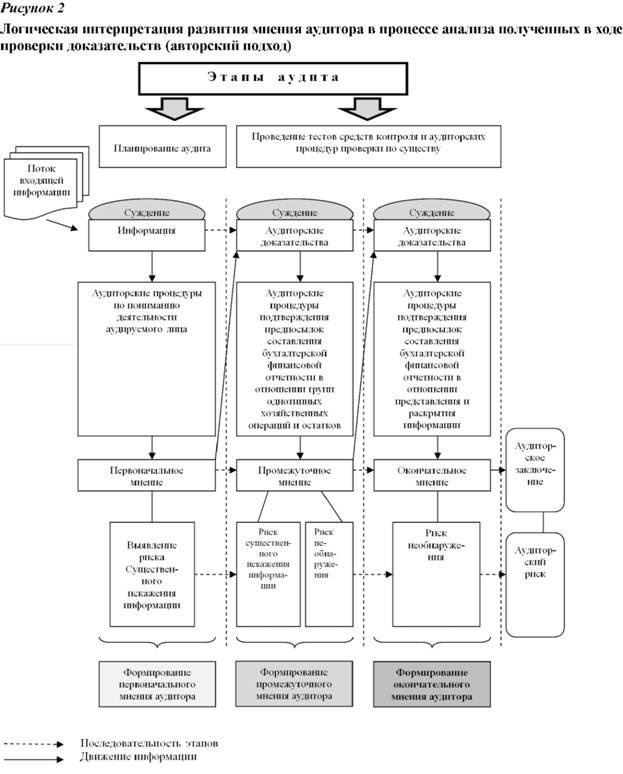

Далее представим логическую интерпретацию развития мнения аудитора в разрезе последовательного анализа информационных потоков на каждом этапе его формирования в целях необходимой степени детализации аудиторских доказательств, что позволяет отразить всю информационную совокупность целевого процесса обоснования мнения аудитора (рис. 2).

Источник: Авторская разработка

Необходимо отметить, что в работе аудитора постоянно присутствуют факторы неопределенности и неоднозначности, поэтому аудиторский риск не может быть сведен к нулю. Поскольку всегда существует вероятность неправильной оценки собранных доказательств и ошибок в выражении мнения, необходимо оценить значение каждого компонента аудиторского риска на всех этапах формирования мнения аудитора для определения последовательности, объема и продолжительности процедур проверки.

Указанные на рис. 2 позиции того или иного уровня информационной совокупности являются критериями выделения основных этапов формирования мнения аудитора. Понимание аудитором задач и содержания каждого этапа проверки обеспечивает реализацию допущения определенной обособленности информационного потока в целях установления последовательного алгоритма действий, корректировки запланированных аудиторских процедур, выявления и оценки рисков, подтверждения или опровержения первоначально сформированного мнения.

Таким образом, в результате глубокого всестороннего анализа посредством профессионального суждения аудитора каждое вновь появляющееся доказательство, в основе которого лежат данные бухгалтерского учета и системы внутреннего контроля аудируемого лица, формирует определенное мнение аудитора (первоначальное, промежуточное или окончательное) с учетом риска того, что оно может быть неверным.

Список литературы

1. Аудит / под ред. Р.П. Булыги. М.: ЮНИТИ-ДАНА, 2009. 431 с.

2. Белуха Н.Т. Аудит. Киев: Знания, 2000. 769 с.

3. Бычкова С.М. Доказательства в аудите. М.: Финансы и статистика, 1998. 315 с.

4. Бычкова С.М. Доказательства достоверности данных учета и отчетности // Аудиторские ведомости. 2007. № 8. С. 13-20.

5. Бычкова С.М., Итыгилова Е.Ю. Аудит / под ред. Я.В. Соколова. М.: Магистр, 2009. 463 с.

6. Веденин В.С. Доказательства по налоговым спорам // Налоги. 2008. № 20. URL: http://www.consultant.ru/document/.

7. Виноградов Е.В., Матвейчук И.А. Аудит. М.: Академический Проект, 2006. 320 с.

8. Галкина Е.В. Анализ аудиторских доказательств по предпосылкам подготовки финансовой отчетности // Аудиторские ведомости. 2008. № 11. С. 9-19.

9. Гладышева Ю.П. К нам едет аудитор. М.: Бератор, 2004. 216 с.

10. Дефлиз Ф. Аудит Монтгомери / под ред. Я.В. Соколова. М.: Аудит, ЮНИТИ, 1997. 542 с.

11. Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит. М.: Высшее образование, 2005. 447 с.

12. Иванова Е.И., Мельник М.В., Шлейников В.И. Аудит эффективности в рыночной экономике / под ред. С.И. Гайдаржи. М.: КНОРУС, 2009. 328 с.

13. Калистратов Л.М. Аудит. М.: Дашков и К, 2007. 256 с.

14. Коровяковский Д.Г. Аудиторские доказательства // Бухгалтер и закон. 2006. № 5. С. 30-37.

15. Кочинев Ю.Ю. Аудит: теория и практика. СПб.: Питер, 2009. 432 с.

16. Меньшикова М.А. Современный аудит. М.: МГУЛ, 2009. 222 с.

17. Мерзликина Е.М., Никольская Ю.П. Аудит. М.: ИНФРА-М, 2009. 368 с.

18. ПодольскийВ.И., Савин А.А. Аудит. М.: Юрайт, 2011. 605 с.

19. Робертсон Дж. Аудит. М.: KPMG, Аудиторская фирма «Контакт», 1993. 496 с.

20. Рогуленко Т.М. Аудит. М.: Экономистъ, 2005. 378 с.

21. Соколов Я.В., Терентьева Т.О. Бухгалтерский учет и аудит: современная теория и практика / под ред. Я.В. Соколова, Т.О. Терентьевой. М.: Экономика, 2010. 438 с.

22. Терентьева М.И. Аудит. Ростов н/Д: Феникс, 2010. 316 с.

Метки

аудиторские доказательства мнение аудитора аудиторское заключение аудитор бухгалтерская (финансовая) отчетность профессиональное суждение аудитора информация аудиторские процедуры

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ